Izvještaj 4 fss za godinu. Sankcije za kasno prijavljivanje

1. Naslov sastavlja uplatitelj doprinosa, osim bloka za popunjavanje od strane radnika fonda.

2. Red broj ispravke treba da bude “000” kada se obrazac prvi put podnese. Ukoliko postoji potreba da se isprave ranije dostavljene informacije, dostavljaju se ažurirani izvještaji sa oznakama “001”, “002” itd.

Bitan: ažurirani izvještaj dostaviti na obrascu koji je važio u obračunskom periodu za koji su utvrđene nedosljednosti.

3. U polje „Izvještajni period“ unesite šifru perioda i broj zahtjeva poslodavca za povraćaj sredstava socijalnog osiguranja.

Ovo polje se popunjava na sljedeći način:

- prilikom podnošenja izvještaja za 1. kvartal, polugodište, 9 mjeseci. godine, popunjavaju se samo prve dvije ćelije, sa oznakama: “03”, “06”, “09” i “12” respektivno;

- kada se osiguranik prijavi za dodjelu sredstava prije isteka izvještajnog (obračunskog) perioda (prilikom dostavljanja međuobračuna), popunjavaju se samo posljednje dvije ćelije, upisuje se redni broj zahtjeva: „01“, „ 02” itd.;

- pri podnošenju zahtjeva za naknadu na osnovu rezultata izvještajnog (obračunskog) perioda navesti šifru perioda i redni broj zahtjeva.

4. Polje „Kalendarska godina“ označava godinu za koju se (u toku koje) dostavljaju podaci.

5. Ćelija “Prestanak aktivnosti” se popunjava samo kada je osiguranik likvidiran, u kom slučaju se upisuje slovo “L”.

Prilikom popunjavanja TIN i OGRN koda za pravna lica, nule se stavljaju u prve dvije ćelije.

7. OKVED kod je popunjen. Istovremeno, novoosnovani subjekti označavaju šifru prema registracionim dokumentima, a počev od druge kalendarske godine poslovanja unose šifru potvrđenu od strane Fonda socijalnog osiguranja.

8. Odgovarajući indikator u ćeliju „Budžetsku organizaciju“ unose samo državni službenici navodeći šifru izvora finansiranja.

10. U sljedećim redovima se navodi prosječan broj osoblja osiguravača, kao i broj invalida rada i radnika u opasnim industrijama.

11. Pored njega je naveden broj stranica obračunske i prateće dokumentacije.

12. Zatim popunite blok “Potvrda tačnosti informacija”.

Navedena je šifra osobe koja je potpisala obračun:

- “1” – ako obrazac potpisuje rukovodilac organizacije (fizički preduzetnik, fizičko lice koje nije samostalni preduzetnik);

- “2” – ako je obračun overen od strane predstavnika ugovarača osiguranja;

- “3” – ako je podatak potvrđen od strane pravnog sljedbenika likvidiranog društva.

Zatim navedite svoje puno ime. takvo lice (ime kompanije sljedbenika), njegov potpis i datum. Otisak pečata (ako ga ima) nalazi se ispod.

Ako obračun potpisuje predstavnik, popunite naziv i detalje dokumenta koji potvrđuje njegova ovlaštenja.

Na Obrascu 4-FSS iskazuju se podaci o doprinosima za osiguranje u Fond socijalnog osiguranja za zaposlene obračunate i uplaćene u izvještajnom kvartalu. Svi poslodavci svakog kvartala podnose ove izvještaje teritorijalnoj službi Fonda socijalnog osiguranja:

- Samostalni preduzetnik - u mjestu prebivališta;

- Organizacije (pravna lica) - na njihovoj lokaciji.

PAŽNJA: od 3. kvartala 2016. godine stupa na snagu novi obrazac 4-FSS (sa izmjenama), a od januara 2017. godine, u vezi sa prelaskom, praktično se ukida 4-FSS prijavljivanje (samo prijavljivanje doprinosa za socijalno osiguranje prema nesreće na radu i profesionalni ostaće. bolesti).

Rokovi za podnošenje 4-FSS

Od januara 2015. novi rokovi za prijavu:

- Na papiru- najkasnije do 20. u mjesecu koji slijedi nakon izvještajnog kvartala;

- Electronic- najkasnije do 25. u mjesecu koji slijedi nakon izvještajnog kvartala.

Ako dan prijave pada na vikend ili praznik, onda se cijela stvar odgađa za sljedeći radni dan.

4-FSS metode podnošenja

1) Izvještaji se podnose na papiru ako je broj zaposlenih manji od 25 ljudi (ali po mogućnosti i želji niko ne zabranjuje dostavljanje u elektronskom obliku). Možete ga predati na sljedeće načine:

- Lično ili preko punomoćnika;

- Poštom vrednim pismom sa spiskom sadržaja.

Obrazac se štampa u 2 primjerka (jedan će vam biti vraćen sa pečatom o prijemu). Pored papirne verzije, inspektori se mole da donesu i elektronsku verziju popunjenog 4-FSS na fleš disku.

2) U elektronskom obliku, uz pomoć poboljšanog kvalifikovanog elektronskog potpisa (EDS), podnose ga individualni preduzetnici i organizacije sa prosječnim brojem zaposlenih preko 25 osoba. Dan podnošenja elektronskog izvještaja je datum njegovog slanja. Registracija takvog potpisa traje 1-2 dana i košta u prosjeku 6500-7500 rubalja. Bolje je da se o tome unapred pobrinete.

Nulti izvještaj 4-FSS

Ako je individualni preduzetnik ili organizacija registrovana u Fondu socijalnog osiguranja kao poslodavac, tada se u svakom slučaju mora podneti Obrazac 4-FSS, čak i ako nije bilo aktivnosti.

Obavezno popunjavanje: Naslovna strana, tabela 1, tabela 3, tabela 6, tabela 7, tabela 10. Sve ostale tabele, u nedostatku indikatora, NIJE potrebno popunjavati i unositi u izveštaj.

Novčane kazne za nepodnošenje 4-FSS

Za nepodnošenje obrasca 4-FSS, kažnjeni ste po 2 člana odjednom (član 46. Zakona od 24. jula 2009. br. 212-FZ i član 19. Zakona od 24. jula 1998. br. 125-FZ) , jer se prijava podnosi za 2 vrste premija osiguranja:

U slučaju privremene invalidnosti iu vezi sa porodiljstvom;

Od industrijskih nesreća i profesionalnih bolesti (povreda).

1) Za nepodnošenje 4-FSS u propisanom roku za doprinose za bolovanje iu vezi sa porodiljskim (Odjeljak 1), novčana kazna je:

- 5% iznosa doprinosa koji se moraju platiti za posljednja 3 mjeseca izvještajnog perioda (kvartala), ali ne više od 30% i ne manje od 1.000 rubalja. Minimalna kazna se obično plaća kada je u pitanju nulta prijava.

2) Za kasno podnošenje Obrasca 4-FSS za doprinose za povrede (Odjeljak 2), kazna je:

- Ako kašnjenje ne prelazi 180 kalendarskih dana, tada 5% iznosa doprinosa za svaki puni ili djelimični mjesec kašnjenja, ali ne više od 30% i ne manje od 100 rubalja;

- Ako je kašnjenje premašilo 180 kalendarskih dana, tada će se dodati 30% iznosa doprinosa + dodatnih 10% iznosa doprinosa za svaki puni ili nepotpun mjesec, počevši od 181 dana. U ovom slučaju, minimalna kazna je 1.000 rubalja, a maksimalna je neograničena.

Administrativna odgovornost. Ako FSS tuži, onda službenici organizacije (računovođa, menadžer) mogu platiti kaznu od 300 do 500 rubalja (član 15.33 Zakona o upravnim prekršajima Ruske Federacije) za kasno podnošenje 4-FSS.

Upute za popunjavanje obrasca 4-FSS

Kliknite na svako polje uputstava koje vas zanima da vidite detaljne informacije.

Opća pravila punjenja

1) Na vrhu svake stranice koju treba popuniti popunjavaju se polja “Magistralni broj osiguranika” i “Subordinacioni kod” u skladu sa obavještenjem primljenim prilikom registracije u Fond socijalnog osiguranja kao osiguranika.

2) Obrazac za obračun popunjava se kompjuterski ili ručno crnom ili plavom hemijskom olovkom štampanim slovima.

3) Prilikom popunjavanja Obrasca za obračun, u svaki red i odgovarajuće kolone upisuje se samo jedan indikator. Ako u obrascu za obračun ne postoje indikatori, u liniji i odgovarajućoj koloni stavlja se crtica.

Bilješka: mada se u praksi dešava da neko stavi crtice, umesto toga ostavi prazan prostor ili napiše nulu, a inspektori FSS nisu našli zamerku u tome.

4) Naslovna strana, tabela 1, tabela 3, tabela 6, tabela 7, tabela 10 Obrasca za obračun su obavezne za dostavljanje od strane svih obveznika premija osiguranja.

Ukoliko nema indikatora za popunjavanje Tabela 2, Tabela 3.1, Tabela 4, Tabela 4.1, Tabela 4.2, Tabela 4.3, Tabela 5, Tabela 8, Tabela 9 Obrasca za obračun, ove tabele se ne popunjavaju i ne dostavljaju.

5) Greške se ne mogu ispraviti pomoću alata za ispravljanje.

Da biste ispravili greške, morate precrtati pogrešnu vrijednost indikatora, unijeti ispravnu vrijednost indikatora i potpisati osiguranika ili njegovog zastupnika ispod ispravke s naznakom datuma ispravke.

Sve ispravke su ovjerene pečatom (ako postoji) obveznika premije osiguranja (pravnog sljedbenika) ili njegovog zastupnika.

6) Nakon popunjavanja Obrasca za obračun, u polje „stranica“ upisuje se redna numeracija popunjenih stranica.

7) Na kraju svake stranice Obračuna stavlja se potpis isplatioca premija osiguranja (pravnog sljedbenika) ili njegovog zastupnika i datum potpisivanja Obračuna.

Naslovna strana

U polju “Registarski broj osiguranika” naznačen je registarski broj ugovarača osiguranja.

Polje "Šifra subordinacije" sastoji se od pet ćelija i označava teritorijalni organ Fonda u kojem je obveznik premije osiguranja (ugovarač osiguranja) trenutno registrovan.

Napomena: navedena polja se popunjavaju u skladu sa obavještenjem primljenim prilikom registracije u Fondu socijalnog osiguranja kao osiguranika.

U polju "Broj podešavanja":

- pri podnošenju primarnog obračuna označava se šifra 000;

- pri podnošenju Obračuna u kome su izvršene izmene ili ispravke upisuje se broj koji označava koji račun se Obračun, uzimajući u obzir izvršene izmene i dopune, dostavlja teritorijalnom organu Fonda (na primer: 001, 002, 003, ... 010).

PAŽNJA: Ažurirani Obračun je prikazan u obrascu koji je bio na snazi u periodu za koji su utvrđene greške (izobličenja).

Polje "Izvještajni period (šifra)". Prve dvije ćelije sadrže šifru perioda za koji se prikazuje Obračun:

- 1. kvartal - 03;

- Polugodišnje - 06;

- 9 mjeseci - 09;

- Kalendarska godina - 12.

Posljednje dvije ćelije polja označavaju broj zahtjeva obveznika premija osiguranja (ugovaratelja osiguranja) za dodjelu potrebnih sredstava za isplatu naknade osiguranja: na primjer 01, 02, 03 itd.

U polju "Kalendarska godina". Naznačava se kalendarska godina za obračunski period za koji se dostavlja Obračun (ili ažurirani obračun).

Polje "Prestanak aktivnosti" popunjava se samo u slučaju prestanka djelatnosti organizacije zbog likvidacije ili u slučaju prestanka djelatnosti kao individualni poduzetnik. U tim slučajevima se u ovo polje upisuje slovo “L”.

U polju “Puni naziv organizacije.../Puno ime” IP..." naziv organizacije je naznačen u skladu sa osnivačkim dokumentima ili ogrankom strane organizacije koja djeluje na teritoriji Ruske Federacije, posebnog odjeljenja.

Prilikom podnošenja obračuna od strane fizičkog preduzetnika, advokata, notara koji se bavi privatnom praksom, rukovodioca seljačke farme, pojedinca koji nije priznat kao samostalni preduzetnik, navodi se njegovo prezime, ime, patronim (potonji ako postoji) naznačeno (u cijelosti, bez skraćenica) u skladu sa dokumentom, identifikacija.

Polje "PIB"(matični broj poreskog obveznika). Organizacije i individualni preduzetnici navode TIN u skladu sa potvrdom o registraciji kod poreskog organa.

Za organizacije, TIN se sastoji od deset znakova, a polje na obrascu ima dvanaest ćelija. Prema tome, prve dvije ćelije treba popuniti nulama (00), na primjer, 001234567892.

Polje "Checkpoint"(šifra razloga za registraciju). Kontrolna tačka je naznačena u skladu sa potvrdom o registraciji kod poreskog organa na lokaciji organizacije (poseban odjel).

Individualni poduzetnici ne popunjavaju ovo polje.

Polje “OGRN (OGRNIP)”. Organizacije i individualni poduzetnici navode svoj OGRN (OGRNIP) u skladu s primljenom potvrdom o državnoj registraciji.

Prilikom popunjavanja OGRN-a pravnog lica (organizacije), koji se sastoji od 13 znakova, u polje od 15 ćelija rezerviranih za evidentiranje OGRN indikatora, u prve dvije ćelije treba unijeti nule (00), na primjer 001234567891122.

U polju „Kontakt broj telefona“. navedite broj fiksnog ili mobilnog telefona sa pozivnim brojem grada ili mobilnog operatera. Brojevi se popunjavaju u svakoj ćeliji BEZ upotrebe crtica i znakova zagrade.

U poljima predviđenim za navođenje adrese registracije:

- Organizacije (pravna lica) - navesti pravnu adresu;

- Individualni preduzetnici - navedite adresu registracije u mjestu prebivališta.

U polju „Šifra obveznika premije osiguranja (ugovarača)“ naznačena je šifra koja određuje kategoriju obveznika premije osiguranja (ugovarača osiguranja).

- U prve tri ćelije označava se šifra u skladu sa Dodatkom br. 1. Procedura za popunjavanje 4-FSS;

- U naredne dvije ćelije - šifra u skladu sa Dodatkom br. 2;

- U posljednje dvije ćelije nalazi se šifra u skladu sa Dodatkom br. 3.

U polju „Prosečan broj zaposlenih“ označava prosječan broj zaposlenih obračunat na datum izvještaja (drugim riječima, na zadnji dan izvještajnog perioda: kvartal, polugodište, devet mjeseci i godina).

U polju rezervisanom za popunjavanje indikatora „od toga: žene“ naveden je prosečan broj zaposlenih žena.

Informacija o broju stranica dostavljene Obračune(na primjer, “007”) i broj priloženih listova prateće dokumentacije je naveden u poljima “Obračun dostavljen na” i “sa priloženim pratećim dokumentima ili njihovim kopijama”.

Polje “Potvrđujem tačnost i potpunost informacija navedenih u ovom obračunu”:

Na vrhu polja je naznačena šifra osobe koja potvrđuje tačnost i potpunost podataka sadržanih u Obračunu:

- 1 - obveznik premija osiguranja (rukovodilac organizacije ili individualni preduzetnik);

- 2 - predstavnik obveznika premije osiguranja;

- 3 - pravni sljedbenik likvidirane organizacije;

- od strane rukovodioca organizacije - prezime, ime, patronim (potonji ako je dostupan) rukovodioca organizacije je naznačeno u potpunosti u skladu sa osnivačkim dokumentima;

- individualni preduzetnik - navesti prezime, ime, patronim (prezime ako postoji) individualnog preduzetnika;

- zastupnik obveznika premije osiguranja (ili pravni sljedbenik), koji je fizičko lice - naznačiti prezime, ime, patronim (posljednje ako postoji) fizičkog lica u skladu sa ličnim dokumentom;

- predstavnik obveznika premije osiguranja (ili pravni sljedbenik), koji je pravno lice - naziv ovog pravnog lica se navodi u skladu sa osnivačkim dokumentima.

U poljima “Potpis”, “Datum”, “M.P.” stavljen potpis uplatitelja premija osiguranja (nasljednika) ili njegovog zastupnika, kao i datum potpisivanja Obračuna; U polje „M.P.“ stavlja se pečat (ako postoji).

U polju „Dokument koji potvrđuje ovlašćenje zastupnika“ naznačena je vrsta dokumenta koji potvrđuje ovlaštenje predstavnika obveznika premije osiguranja (pravnog sljedbenika), na primjer, „Punomoćje br.... od...“.

Odjeljak 1. Osiguranje za slučaj privremene invalidnosti iu vezi sa materinstvom

Tabela 1. Obračuni za osiguranje za slučaj privremene nesposobnosti. iu vezi sa majčinstvom

U polju "OKVED kod".šifra glavne vrste ekonomske aktivnosti je naznačena prema OKVED klasifikatoru. Ovo polje popunjavaju obveznici premije osiguranja koji primjenjuju snižene stope. OKVED kod se može pronaći iz Jedinstvenog državnog registra pojedinačnih preduzetnika (USRIP) za pojedinačne preduzetnike ili Jedinstvenog državnog registra pravnih lica (USRLE) za pravna lica. osobe

Prilikom popunjavanja tabele:

U redovima 2, 3, 5, 6, 15, 16 iznosi su prikazani kumulativno od početka obračunskog perioda (kolona 3) sa podjelom “Na početku izvještajnog perioda”, “za posljednja tri mjeseca izvještajnog perioda” (kolona 1).

Po liniji 1 odražava iznos duga po doprinosima za osiguranje za obavezno socijalno osiguranje za slučaj privremene invalidnosti i u vezi sa materinstvom, akumuliran kod obveznika doprinosa za osiguranje na početku obračunskog perioda. Ovaj indikator treba da bude jednak indikatoru reda 19 za prethodni obračunski period, koji se ne menja tokom obračunskog perioda.

Po liniji 2 odražava iznos premija osiguranja obračunat od početka obračunskog perioda, koji podliježe uplati teritorijalnom organu Fonda.

Na liniji 3 iskazuju se iznosi premija osiguranja koje je teritorijalni organ Fonda obračunao obvezniku premija osiguranja na osnovu rezultata neposredne i kabinetske kontrole.

Na liniji 4

Na liniji 5 iznosi rashoda koji nisu prihvaćeni za prebijanje za prethodne obračunske periode iskazuju se prema izvještajima terenskih i uredskih inspekcija koje sprovodi teritorijalni organ Fonda.

Na liniji 6 odražavaju se iznosi sredstava koje od teritorijalnog organa Fonda prima obveznik premija osiguranja za isplatu osiguranja za obavezno socijalno osiguranje za slučaj privremene invalidnosti iu vezi sa materinstvom.

Na liniji 7

Linija 8 - kontrolna linija, koja označava zbir indikatora linija 1 do 7.

Na liniji 9 iznos duga se odražava na kraju izvještajnog (obračunskog) perioda na osnovu računovodstvenih podataka obveznika premije osiguranja:

- Na liniji 10 odražava iznos duga prema teritorijalnom organu Fonda na kraju izvještajnog (obračunskog) perioda, nastalog zbog viška troškova nastalih za potrebe obaveznog socijalnog osiguranja za slučaj privremene nesposobnosti i u vezi sa porodiljskim preko iznos doprinosa za osiguranje koji se prenosi teritorijalnom organu Fonda.

- Na liniji 11

Na liniji 12 iznos duga na početku obračunskog perioda se odražava:

- Na liniji 13 odražava iznos duga prema teritorijalnom organu Fonda na početku obračunskog perioda, nastalog zbog viška troškova za potrebe obaveznog socijalnog osiguranja za slučaj privremene nesposobnosti i u vezi sa materinstvom iznad iznosa osiguranja. doprinosi podležu prenosu teritorijalnom organu Fonda, koji se ne menja u toku obračunskog perioda (na osnovu računovodstvenih podataka obveznika premije osiguranja).

- Na liniji 14

Indikatori redova 12 - 14 moraju biti jednaki indikatorima redova 9 - 11 Obračuna za prethodni obračunski period, respektivno.

Na liniji 15 iskazuju se izdaci za potrebe obaveznog socijalnog osiguranja za slučaj privremene invalidnosti i u vezi sa materinstvom koje je izvršio obveznik doprinosa za osiguranje od početka obračunskog perioda. Ovaj indikator mora odgovarati indikatoru kontrolne linije 15, kolona 4 tabele 2 Proračun.

Na liniji 16

Na liniji 17 otpisani iznos duga isplatioca premija osiguranja odražava se u skladu sa regulatornim pravnim aktima Ruske Federacije usvojenim u vezi sa određenim osiguravačima ili industrijom za otpis zaostalih obaveza, kao iu slučaju da sud donese akt u skladu sa kojim organi koji vrše nadzor nad plaćanjem premija osiguranja gube mogućnost naplate zaostalih obaveza zbog isteka utvrđenog roka za njihovu naplatu, uključujući i donošenje rješenja o odbijanju vraćanja propuštenog roka za podnošenje zahtjev sudu za naplatu zaostalih obaveza.

Linija 18- kontrolna linija, koja označava zbir indikatora linija 12, 15 - 17.

Na liniji 19

Tabela 2. Troškovi osiguranja za privremeni invaliditet. iu vezi sa majčinstvom

U ovoj tabeli prikazani su rashodi za potrebe obaveznog socijalnog osiguranja za slučaj privremene invalidnosti iu vezi sa porodiljstvom od početka obračunskog perioda u skladu sa važećim propisima o obaveznom socijalnom osiguranju.

Prilikom popunjavanja tabele:

U koloni 3:

- redovi 1 - 6, 12 označavaju broj plaćenih dana;

- u redovima 9 - 11 - broj izvršenih uplata;

- u redovima 7, 8, 14 - broj beneficija.

U koloni 4 rashodi se iskazuju po obračunskom principu od početka obračunskog perioda, prebijaju se sa premijama osiguranja koje su obračunate Fondu, uključujući u koloni 5 iskazuju se troškovi nastali iz sredstava finansiranih iz federalnog budžeta: iznad utvrđenih normi za lica pogođena izloženost zračenju, u slučajevima utvrđenim zakonodavstvom Ruske Federacije, plaćanje dodatnih slobodnih dana za brigu o djeci s invaliditetom, kao i dodatni troškovi za isplatu naknada za privremeni invaliditet, trudnoću i porođaj u vezi s uvrštavanjem u staž osiguranja osiguranika radnog staža tokom kojeg građanin nije bio na obaveznom socijalnom osiguranju za slučaj privremene nesposobnosti i u vezi sa materinstvom, u skladu sa članom 3. 4. Saveznog zakona od 29. decembra 2006. godine br. 255- FZ, koji utiče na određivanje visine naknada od 01.01.2007.

Po liniji 1 iskazuju se izdaci za isplatu naknada za privremeni invaliditet, izvršeni na teret obaveznog socijalnog osiguranja za slučaj privremene nesposobnosti i u vezi sa porodiljstvom na osnovu primarnih potvrda o nesposobnosti za rad za izvještajni period, uključujući naknade isplaćene u korist zaposleni osiguranici koji su državljani država članica Evroazijske ekonomske unije (u daljem tekstu EAEU), te broj slučajeva dodjele privremene invalidnine bez uzimanja u obzir troškova isplate privremene invalidnine u korist osiguranika koji rade. strani državljani i lica bez državljanstva koji privremeno borave u Ruskoj Federaciji (kolona 1), od kojih:

- Po liniji 2- izdatke za isplatu privremene invalidnine licima koja rade sa nepunim radnim vremenom i broj slučajeva dodjele privremene invalidnine (kolona 1).

Na liniji 3 izdatke za isplatu naknada za privremeni invaliditet, izvršenih na teret obaveznog socijalnog osiguranja za slučaj privremene nesposobnosti i u vezi sa porodiljstvom na osnovu primarnih potvrda o nesposobnosti za rad za izvještajni period, te broj slučajeva raspoređivanja naknade za privremeni invaliditet (kolona 1) stranim državljanima koji rade i licima bez državljanstva koji privremeno borave u Ruskoj Federaciji (sa izuzetkom visokokvalifikovanih stručnjaka u skladu sa Federalnim zakonom br. 115-FZ od 25. jula 2002. „O pravnom statusu stranih državljana u Ruskoj Federaciji”...), od kojih:

- Na liniji 4- izdatke za isplatu privremene invalidnine stranim državljanima i licima bez državljanstva koji privremeno borave u Ruskoj Federaciji, rade sa nepunim radnim vremenom i broj slučajeva dodjele privremene invalidnine (kolona 1).

Na liniji 5 izdaci za isplatu porodiljskih naknada na teret obaveznog socijalnog osiguranja za slučaj privremene nesposobnosti i u vezi sa materinstvom iskazuju se na osnovu inicijalnih potvrda o nesposobnosti za rad za izvještajni period, te broja slučajeva raspoređivanja porodiljske naknade (kolona 1), od njih:

- Na liniji 6- isplate licima koja rade na vanjskim poslovima sa nepunim radnim vremenom i broj slučajeva dodjele porodiljskih naknada (kolona 1).

Na liniji 7 Odraženi su troškovi za isplatu jednokratne naknade ženama koje su registrovane u zdravstvenim organizacijama u ranim fazama trudnoće.

Na liniji 8 iskazuju se troškovi za isplatu jednokratne naknade za rođenje djeteta od strane obveznika premije osiguranja.

Na liniji 9 iskazuju se troškovi za isplatu mjesečnog dodatka za brigu o djetetu, koji odražava broj korisnika u koloni 1, uključujući:

- Na liniji 10- za brigu o prvom djetetu, sa brojem korisnika u koloni 1;

- Na liniji 11- za brigu o drugoj i narednoj djeci, sa brojem primatelja u koloni 1.

Na liniji 12 reflektuju se troškovi za dodatne slobodne dane za brigu o deci sa invaliditetom koje ima obveznik premije osiguranja.

Na liniji 13 reflektuju se troškovi plaćanja premija osiguranja državnim vanbudžetskim fondovima za plaćanje dodatnih slobodnih dana za brigu o deci sa invaliditetom.

Na liniji 14 Preslikavaju se troškovi za socijalna davanja za sahranu ili nadoknadu troškova garantovanog spiska pogrebnih usluga koje je izvršio obveznik doprinosa za osiguranje.

Linija 15- kontrolna linija, gdje je prikazan zbir linija 1, 3, 5, 7, 8, 9, 12, 13, 14.

Na liniji 16

Tabela 3. Obračun osnovice za obračun premija osiguranja

Po liniji 1 odgovarajući stupci odražavaju iznos isplata i drugih naknada obračunatih u korist pojedinaca u skladu sa članom 7. Saveznog zakona od 24. jula 2009. br. 212-FZ, kao i obračunate u skladu s međunarodnim ugovorima, uključujući i prema Ugovoru o Evroazijskoj ekonomskoj uniji od 29. maja 2014. (ratifikovanim Federalnim zakonom br. 279-FZ od 3. oktobra 2014. godine), kumulativno od početka obračunskog perioda i za svaki od posljednja tri mjeseca izvještajnog perioda.

Za plaćanja u korist lica koja su državljani država članica EAEU, obveznik premije osiguranja plaća premiju osiguranja po stopi od 2,9%.

Po liniji 2 Odgovarajuće kolone odražavaju iznose koji ne podliježu premijama osiguranja u skladu sa članom 9. Federalnog zakona od 24. jula 2009. br. 212-FZ iu skladu sa međunarodnim ugovorima.

Na liniji 3 odgovarajući stupci odražavaju iznose plaćanja i drugih naknada izvršenih u korist pojedinaca koji premašuju maksimalnu osnovicu za obračun premija osiguranja koju godišnje utvrđuje Vlada Ruske Federacije u skladu sa dijelom 5. člana 8. Federalnog zakona od 24. jula, 2009. br. 212-FZ.

Na liniji 4 reflektuje se osnovica za obračun premija osiguranja koja se definiše kao razlika u linijskim pokazateljima (red 1 - red 2 - red 3).

Na liniji 5 u odgovarajućim kolonama navode se iznose plaćanja i drugih naknada koje vrše ljekarničke organizacije i individualni poduzetnici sa licencom za farmaceutsku djelatnost fizičkim licima koja, u skladu sa Federalnim zakonom od 21. novembra 2011. br. 323-FZ „O osnovama zaštite zdravlje građana u Ruskoj Federaciji »imaju pravo da se bave farmaceutskom djelatnošću ili im je dozvoljeno da ih obavljaju i plaćaju jedinstveni porez na pripisani prihod za određene vrste djelatnosti, primjenjujući tarifu utvrđenu članom 58. dijela 3.4. Savezni zakon od 24. jula 2009. N 212-FZ.

Na liniji 6 u odgovarajućim kolonama navode se iznose plaćanja i drugih naknada koje plaćaju premije osiguranja članovima posade brodova upisanih u Ruski međunarodni registar brodova, s izuzetkom brodova koji se koriste za skladištenje i pretovar nafte i naftnih derivata u morskim lukama Ruska Federacija, primjenjujući tarifu utvrđenu dijelom 3.3 člana 58 Federalnog zakona od 24. jula 2009. br. 212-FZ.

Na liniji 7 u odgovarajućim kolonama navode se iznose plaćanja i drugih naknada fizičkih lica od strane individualnih preduzetnika koji primjenjuju sistem oporezivanja patenata, za koji je stopa premije osiguranja utvrđena dijelom 3.4 člana 58 Saveznog zakona od 24. jula 2009. br. 212-FZ.

Na liniji 8 u odgovarajućim kolonama navode se iznose plaćanja i drugih naknada u korist stranih državljana i lica bez državljanstva koji privremeno borave u Ruskoj Federaciji (osim visokokvalifikovanih stručnjaka), osim osoba koje su državljani država članica EAEU.

Za plaćanja u korist stranih državljana i lica bez državljanstva koji privremeno borave u Ruskoj Federaciji (sa izuzetkom visokokvalifikovanih stručnjaka), obveznik premije osiguranja (ugovarač osiguranja) plaća premije osiguranja po stopi od 1,8%.

Tabela 3.1. Podaci o stranim državljanima i licima bez državljanstva, privremeno zadržani. u Ruskoj Federaciji

Tabelu popunjavaju obveznici premije osiguranja koji su sklopili ugovore o radu sa stranim državljanima i licima bez državljanstva koji privremeno borave u Ruskoj Federaciji (sa izuzetkom visokokvalifikovanih stručnjaka), pri čemu se isplate i druge naknade obračunavaju u njihovu korist. Lica koja su državljani država članica EAEU nisu navedena u tabeli 3.1.

U kolonama 3 - 5 naznačeni su podaci koji odgovaraju pojedincu - stranom državljaninu ili licu bez državljanstva: PIB pojedinca - stranog državljanina ili lica bez državljanstva, broj osiguranja individualnog ličnog računa osiguranika (SNILS) u personaliziranom računovodstvenom sistemu Penzionog fonda Ruske Federacije, državljanstvo (ako postoji).

Tabela 4-4.3. Informacije potrebne za primjenu smanjene stope premije osiguranja

Tabele 4-4.3 popunjavaju samo osiguranici koji primjenjuju snižene stope.

Tabela 4. „Obračun usklađenosti uslova za pravo na primjenu snižene tarife premija osiguranja od strane obveznika premije osiguranja navedenih u stavu 6. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ.“

Tabelu popunjavaju organizacije koje posluju u oblasti informacionih tehnologija (osim organizacija koje se bave inovacijama u tehnologiji) i primjenjuju tarifu utvrđenu dijelom 3. članka 58. Federalnog zakona od 24. jula 2009. N 212-FZ .

Da bi se ispunili kriteriji navedeni u dijelu 2.1 člana 57 Federalnog zakona od 24. jula 2009. N 212-FZ i da bi se ispunili zahtjevi iz dijela 5 člana 58 Saveznog zakona od 24. jula 2009. N 212-FZ, organizacije koje djeluju u području informacionih tehnologija, popunite kolone 3 i 4 tabele u redovima 1 - 4.

Da bi se ispunili kriteriji navedeni u dijelu 2.2 člana 57 Saveznog zakona od 24. jula 2009. N 212-FZ i da bi se ispunili zahtjevi iz dijela 5 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ, novostvorene organizacije popunjavaju samo tabele kolone 4 za redove 1 - 4.

Prilikom popunjavanja tabele:

Po liniji 1 naznačen je prosječan/prosječan broj zaposlenih obračunat na propisan način.

Po liniji 2 odražava se ukupan iznos prihoda, utvrđen u skladu sa članom 248. Poreskog zakona Ruske Federacije.

Na liniji 3 odražava iznos prihoda od prodaje kopija računarskih programa, baza podataka, prenosa ekskluzivnih prava na računarske programe, baze podataka, davanja prava korišćenja računarskih programa, baza podataka po licencnim ugovorima, od pružanja usluga (izvođenja radova) za razvoj , adaptacija i modifikacija računarskih programa, baza podataka (softver i informacioni proizvodi računarske tehnologije), kao i usluge (radovi) instalacije, testiranja i održavanja ovih računarskih programa.

Vrijednost reda 4 definira se kao omjer vrijednosti redova 3 i 2 pomnožen sa 100.

Na liniji 5 naznačuje se datum i broj upisa u registar akreditovanih organizacija koje posluju u oblasti informacionih tehnologija, a na osnovu primljenog izvoda iz navedenog registra, koji dostavlja nadležni savezni organ izvršne vlasti u skladu sa stavom 9. Pravilnika o dr. akreditacija organizacija koje rade u oblasti informacionih tehnologija, odobrena Uredbom Vlade Ruske Federacije od 6. novembra 2007. N 758.

Tabela 4.1. Obračun usklađenosti uslova za pravo na primjenu smanjene tarife premija osiguranja od strane obveznika premije osiguranja iz stava 8. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ.

Tabelu popunjavaju organizacije i individualni preduzetnici koji koriste pojednostavljeni sistem oporezivanja, kao i kombinovanje upotrebe sistema oporezivanja u vidu jedinstvenog poreza na pripisani prihod za određene vrste delatnosti i pojednostavljenog sistema oporezivanja, kao i individualni preduzetnici koji kombinuju upotrebu sistema oporezivanja patenata i pojednostavljenog sistema oporezivanja, glavne vrste ekonomske delatnosti klasifikovane u skladu sa Sveruskim klasifikatorom vrsta ekonomskih aktivnosti, koji je imenovan u stavu 8. dela 1. člana 58. Saveznim zakonom od 24. jula 2009. N 212-FZ i primjenom tarife doprinosa za osiguranje na isplate i naknade u korist svih zaposlenih - pojedinaca lica utvrđenih članom 58. dijela 3.4 Saveznog zakona od 24. jula 2009. N 212- FZ.

Prilikom popunjavanja tabele:

Po liniji 1 označava iznos prihoda utvrđen u skladu sa članom 346.15 Poreskog zakonika Ruske Federacije na obračunskoj osnovi od početka izvještajnog (poravnanja) perioda.

Po liniji 2 naznačen je iznos prihoda od prodaje proizvoda i (ili) usluga koje se pružaju u glavnoj vrsti ekonomske djelatnosti, utvrđen za potrebe primjene dijela 1.4 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ.

Na liniji 3 naznačen je udio prihoda određen za potrebe primjene dijela 1.4 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ. Vrijednost indikatora se izračunava kao omjer vrijednosti redova 2 i 1, pomnožen sa 100.

Tabela 4.2. Obračun usklađenosti uslova za pravo na primjenu smanjene tarife premija osiguranja od strane obveznika premije osiguranja navedenih u stavu 11. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ.

Tabelu popunjavaju obveznici premija osiguranja - neprofitne organizacije (sa izuzetkom državnih (opštinskih) institucija), registrovane na način utvrđen zakonodavstvom Ruske Federacije, koje primenjuju pojednostavljeni poreski sistem i obavljaju delatnost u u skladu sa konstitutivnim dokumentima iz oblasti socijalnih usluga za stanovništvo, naučnoistraživačkog i razvojnog, obrazovanja, zdravstva, kulture i umetnosti (delatnost pozorišta, biblioteka, muzeja i arhiva) i masovnog sporta (osim stručnog), primenom tarifa utvrđena članom 58. dijela 3.4 Saveznog zakona od 24. jula 2009. N 212-FZ.

Kako bi ispunile kriterije navedene u dijelu 5.1 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ, neprofitne organizacije popunjavaju redove 1 - 5 kolone 3 tabele kada podnose Obračun za svaki izvještajni period.

Kako bi ispunile zahtjeve dijela 5.3 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ, neprofitne organizacije popunjavaju redove 1 - 5 kolone 4 tabele na osnovu rezultata naplate periodu, odnosno prilikom dostavljanja Obračune za godinu.

Prilikom popunjavanja tabele:

Po liniji 1 ukupan iznos prihoda se odražava, određen u skladu sa članom 346.15 Poreskog zakona Ruske Federacije, uzimajući u obzir zahtjeve dijela 5.1 člana 58 Federalnog zakona od 24. jula 2009. N 212-FZ.

Po liniji 2 iznos prihoda se ogleda u obliku ciljanih prihoda za održavanje neprofitnih organizacija i obavljanje njihovih statutarnih aktivnosti, navedenih u stavu 11. dijela 1. člana 58. Saveznog zakona od 24. jula 2009. N 212- FZ, utvrđen u skladu sa stavom 2 člana 251 Poreskog zakona Ruske Federacije.

Na liniji 3 odražava iznos prihoda u obliku grantova primljenih za provođenje aktivnosti navedenih u stavu 11. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ, utvrđenog u skladu sa podstavom 14. stavka 1. Član 251 Poreskog zakona Ruske Federacije.

Na liniji 4 odražava se iznos prihoda od obavljanja vrsta ekonomskih aktivnosti navedenih u podstavovima r - f, i.4 - i.6 stavka 8. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ .

Na liniji 5 odražava udio prihoda određen za potrebe primjene dijela 5.1 člana 58 Federalnog zakona br. 212-FZ od 24. jula 2009., koji se izračunava kao omjer zbira redova 2, 3, 4 i reda 1, pomnoženo sa 100.

Tabela 4.3. Informacije potrebne za primjenu snižene stope premija osiguranja od strane obveznika premija osiguranja navedenih u stavu 14. dijela 1. člana 58. Federalnog zakona od 24. jula 2009. N 212-FZ.

Tabelu popunjavaju obveznici premije osiguranja - individualni poduzetnici u sistemu oporezivanja patenata, primjenjujući tarifu za premije osiguranja utvrđenu članom 58. dijela 3.4 Federalnog zakona od 24. jula 2009. N 212-FZ - u odnosu na isplate i nagrade obračunati u korist fizičkih lica zaposlenih u vrsti privredne delatnosti navedenoj u patentu, sa izuzetkom pojedinačnih preduzetnika koji obavljaju vrste poslovnih aktivnosti navedenih u podstavovima 19, 45 - 47 stava 2 člana 346.43 Poreskog zakonika Ruska Federacija.

Broj popunjenih redova u tabeli 4.3 mora odgovarati broju patenata koje je pojedinačni preduzetnik primio tokom obračunskog (izvještajnog) perioda za obavljanje vrsta poslovnih aktivnosti navedenih u stavu 2 člana 346.43 Poreskog zakona Ruske Federacije 19, 45 - 47 stava 2 ovog člana, osim vrsta poslova iz tač.

U ovom slučaju, u kolonama 4 i 5 navode se datum početka i rok važenja patenta koji je izdao individualnom preduzetniku poreski organ u mjestu registracije kao poreskog obveznika koji primjenjuje sistem oporezivanja patenata.

Prilikom popunjavanja tabele:

U koloni 6 odražava iznos plaćanja i drugih naknada koje su ostvarili individualni preduzetnici u korist pojedinaca koji se bave vrstom privredne delatnosti navedenom u patentu, sa izuzetkom pojedinačnih preduzetnika koji obavljaju vrste poslovnih aktivnosti navedenih u podstavovima 19, 45 - 47. stav 2 člana 346.43 Poreskog zakona Ruske Federacije.

U kolonama 7 - 9 odražava iznos plaćanja i drugih naknada koje su ostvarili individualni preduzetnici koji obavljaju vrstu djelatnosti navedene u patentu u korist pojedinaca u skladu sa dijelom 1. člana 7. i tačkom 14. dijela 1. člana 58. Saveznog zakona od 24. jula , 2009 N 212-FZ, za posljednja tri mjeseca izvještajnog perioda.

Prema redu "Ukupne uplate" u kolonama 6 - 9 odražava ukupan iznos plaćanja i drugih naknada koje su ostvarili individualni preduzetnici u korist fizičkih lica koja obavljaju vrstu djelatnosti navedene u patentu:

- prema koloni 6 mora biti jednaka podacima u redu 7 kolone 3 tabele 3 „Obračun osnovice za obračun premija osiguranja“;

- Vrijednost reda "Ukupna plaćanja" prema koloni 7 mora biti jednaka podacima iz reda 7, kolona 4 tabele 3 „Obračun osnovice za obračun premija osiguranja“;

- Vrijednost reda "Ukupna plaćanja" prema koloni 8 mora biti jednaka podacima iz reda 7, kolona 5 tabele 3 „Obračun osnovice za obračun premija osiguranja“;

- Vrijednost reda "Ukupna plaćanja" prema koloni 9 treba da bude jednaka podacima u redu 7, kolona 6 tabele 3 „Obračun osnovice za obračun premija osiguranja“.

Ako se tabela 4.3 sastoji od nekoliko stranica, vrijednost reda “Ukupna plaćanja” se odražava na posljednjoj stranici.

Tabela 5. Pregled isplata iz sredstava finansiranih iz savezne vlade. Budžet

U koloni 3 u redovima 1 - 5 navodi se broj primatelja naknada isplaćenih građanima u obračunskom periodu u iznosu većem od onog utvrđenog zakonodavstvom Ruske Federacije o obaveznom socijalnom osiguranju koje se finansira iz saveznog budžeta; u red 6 - broj zaposlenih koji su ostvarili pravo na dodatne slobodne dane za brigu o djeci sa invaliditetom.

U kolonama 4, 7, 10, 13, 16, 19 Redovi 1 - 2 označavaju broj plaćenih dana; u redovima 3 - 5 - broj isplata građana u obračunskom periodu iznad onog utvrđenog zakonodavstvom Ruske Federacije o obaveznom socijalnom osiguranju koje se finansira iz federalnog budžeta; u koloni 4 na redu 6 ispisuje se broj plaćenih dodatnih slobodnih dana za njegu djece sa invaliditetom.

U kolonama 5, 8, 11, 14, 17, 20 u redovima 1 - 5 iskazuje se iznos troškova za isplatu naknada; u koloni 5 u redu 6 - iznos uplate za dodatne slobodne dane za njegu djece sa invaliditetom; u redu 7 - iznos doprinosa za osiguranje u državnim vanbudžetskim fondovima koji se obračunavaju za plaćanje dodatnih slobodnih dana za brigu o djeci sa invaliditetom.

Pokazatelji u koloni 5 tabele moraju odgovarati pokazateljima prikazanim u koloni 5 tabele 2 „Troškovi za obavezno socijalno osiguranje u slučaju privremene nesposobnosti i u vezi sa porodiljskim i troškovima koji se vrše u skladu sa zakonodavstvom Ruske Federacije putem međubudžetski transferi iz federalnog budžeta koji se obezbjeđuju budžetu Fonda socijalnog osiguranja Ruske Federacije" (linije 1, 5, 9, 12, 13).

U kolonama 6, 9, 12, 15, 18 reflektuje se broj korisnika beneficija.

U kolonama 7, 10, 13, 16, 19 reflektuje se broj dana, isplata, beneficija.

U kolonama 8, 11, 14, 17, 20 reflektuju se troškovi građana.

U kolonama 6 - 17 plaćanja koja se finansiraju iz saveznog budžeta odražavaju se u iznosima koji su veći od onih utvrđenih zakonodavstvom Ruske Federacije građanima koji su pretrpjeli:

- prema kolonama 6 - 8- kao rezultat katastrofe u nuklearnoj elektrani Černobil (Zakon Ruske Federacije od 15. maja 1991. N 1244-1 „O socijalnoj zaštiti građana izloženih zračenju kao rezultat katastrofe u nuklearnoj elektrani Černobil“ ”);

- prema kolonama 9 - 11- kao rezultat nesreće u proizvodnom udruženju Mayak (Savezni zakon od 26. novembra 1998. N 175-FZ „O socijalnoj zaštiti građana Ruske Federacije izloženih zračenju kao rezultat nesreće u proizvodnji Mayak 1957. udruženje i ispuštanje radioaktivnog otpada u rijeku Teča“);

- prema kolonama 12 - 14- kao rezultat nuklearnih testova na poligonu Semipalatinsk (Savezni zakon od 10. januara 2002. N 2-FZ “O socijalnim garancijama za građane izložene zračenju kao rezultat nuklearnih testova na poligonu Semipalatinsk”);

- prema kolonama 15 - 17- lica iz jedinica sa posebnim rizikom (Rezolucija Vrhovnog saveta Ruske Federacije od 27. decembra 1991. N 2123-1 „O proširenju Zakona RSFSR „O socijalnoj zaštiti građana izloženih zračenju kao rezultat nuklearne energije u Černobilu“ Biljna katastrofa” građanima iz jedinica sa posebnim rizikom” (Glasnik Kongresa narodnih poslanika RSFSR i Vrhovnog sovjeta RSFSR, 1992, br. 4, član 138, Zbornik zakona Ruske Federacije, 2004, br. 35, član 3607; 2005, broj 1, član 25; 2012, broj 53, član 7654), osobe koje su oboljele ili pretrpjele radijacijsku bolest ili postale invalidne kao posljedica radijacijskih nesreća, osim nuklearne elektrane u Černobilu Elektrana (Rezolucija Vijeća ministara - Vlade Ruske Federacije od 30. marta 1993. N 253 „O postupku davanja naknada i beneficija osobama pogođenim izlaganjem radijaciji”).

U kolonama 18 - 20 reflektuje se podatak o dodatnim isplatama naknada za privremenu nesposobnost, trudnoću i porođaj u vezi sa uvrštavanjem u staž osiguranika u staž tokom kojih građanin nije bio na obaveznom socijalnom osiguranju za slučaj privremene nesposobnosti i u vezi sa porodiljstvo u skladu sa dijelom 4. člana 3. Federalnog zakona od 29. decembra 2006. N 255-FZ, koji utiče na određivanje iznosa naknada od 1. januara 2007. godine.

Linija 8- kontrolna linija koja prikazuje zbir vrijednosti linija 1, 2, 3, 6, 7.

Odjeljak 2. Osiguranje od industrijskih nesreća i profesionalnih bolesti

Opšti zahtjevi

Obveznik premija osiguranja, koji ima nezavisne jedinice klasifikacije, dodijeljene u skladu sa naredbom Ministarstva zdravlja i socijalnog razvoja Ruske Federacije od 31. januara 2006. N 55, dostavlja Obračun sastavljen za cijelu organizaciju, a odjeljak II. Obračun za svaki dio obveznika premije osiguranja, kao samostalna jedinica klasifikacije.

U polju "OKVED kod".šifra glavne vrste ekonomske aktivnosti je naznačena prema OKVED klasifikatoru. OKVED kod se može pronaći iz Jedinstvenog državnog registra pojedinačnih preduzetnika (USRIP) za pojedinačne preduzetnike ili Jedinstvenog državnog registra pravnih lica (USRLE) za pravna lica. osobe

Novostvorene organizacije - obveznici premija osiguranja za obavezno socijalno osiguranje od nezgoda na radu i profesionalnih bolesti označavaju šifru prema organu državne registracije, a počev od druge godine rada - šifru potvrđenu na propisan način u teritorijalnim organima fond.

U poljima„Broj invalida rada“, „Broj radnika angažovanih na poslovima sa štetnim i (ili) opasnim proizvodnim faktorima“ navodi se na datum izvještavanja (od posljednjeg dana izvještajnog perioda: kvartal, polugodište, devet mjeseci i godina) spisak broja invalida rada, radnika, zaposlenih na poslovima sa štetnim i (ili) opasnim proizvodnim faktorima.

Tabela 6. Osnovica za obračun premija osiguranja

Na liniji 1 u odgovarajućim kolonama prikazani su iznosi isplata i drugih naknada obračunatih u korist fizičkih lica po obračunskom principu od početka obračunskog perioda i za svaki od posljednja tri mjeseca izvještajnog perioda.

Na liniji 2 Odgovarajuće kolone odražavaju iznose koji ne podliježu premijama osiguranja u skladu sa članom 20.2 Federalnog zakona od 24. jula 1998. N 125-FZ.

Na liniji 3 reflektuje se osnovica za obračun premija osiguranja koja se definiše kao razlika u linijskim pokazateljima (red 1 - red 2).

Na liniji 4 odgovarajuće kolone prikazuju iznose isplata u korist invalida rada.

Na liniji 5 naznačen je iznos tarife osiguranja koja se utvrđuje u zavisnosti od klase profesionalnog rizika kojoj pripada obveznik premije osiguranja (odjeljak).

Na liniji 6 na stopu osiguranja koju utvrđuje teritorijalni organ Fonda za tekuću kalendarsku godinu primjenjuje se procentualni popust na stopu osiguranja koju utvrđuje teritorijalni organ Fonda u skladu sa Pravilnikom o utvrđivanju popusta i doplata za osiguranike na stope osiguranja za obavezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti, koje je odobrio Uredba Vlade Ruske Federacije od 30. maja 2012. N 524.

Na liniji 7 procenat premije na tarifu osiguranja koju utvrđuje teritorijalni organ Fonda za tekuću kalendarsku godinu unosi se u skladu sa Uredbom Vlade Ruske Federacije od 30. maja 2012. godine N 524.

Na liniji 8 naznačen je datum naredbe teritorijalnog organa Fonda za utvrđivanje premije na tarifu osiguranja za obveznika premije osiguranja.

Na liniji 9 visina stope osiguranja je naznačena uzimajući u obzir utvrđeni popust ili doplatu na stopu osiguranja. Podaci se popunjavaju sa dvije decimale iza decimalnog zareza.

Tabela 6.1. Informacije potrebne za izračunavanje premija osiguranja od strane osiguranika navedenih u stavu 2.1 člana 22 Saveznog zakona od 24. jula 1998. N 125-FZ

Tabelu popunjavaju osiguravači koji privremeno šalju svoje zaposlene na osnovu ugovora o pružanju rada za radnike (osoblje) u slučajevima i pod uslovima utvrđenim Zakonom o radu Ruske Federacije, Zakonom Ruske Federacije od 19. , 1991 N 1032-1 “O zapošljavanju stanovništva u Ruskoj Federaciji”, drugi savezni zakoni za rad za drugo pravno lice ili individualnog preduzetnika.

Prilikom popunjavanja tabele:

Broj popunjenih redova u tabeli 6.1 mora odgovarati broju pravnih lica ili individualnih preduzetnika na koje je osiguravač privremeno poslao svoje zaposlene po ugovoru o obezbeđivanju radne snage za radnike (osoblje) u slučajevima i pod uslovima utvrđenim Zakonom o radu. Kodeks Ruske Federacije, Zakon Ruske Federacije od 19. aprila 1991. godine N 1032-1 „O zapošljavanju stanovništva u Ruskoj Federaciji“ (u daljem tekstu sporazum), drugi savezni zakoni;

U kolonama 2, 3, 4 U skladu sa tim se navodi registarski broj u Fondu, TIN i OKVED pravnog lica ili individualnog preduzetnika primaoca.

U koloni 5 naveden je ukupan broj zaposlenih privremeno raspoređenih po ugovoru na rad za određeno pravno lice ili individualnog preduzetnika.

U koloni 6 Isplate u korist radnika koji su privremeno raspoređeni po ugovoru, od kojih se naplaćuju premije osiguranja, iskazuju se po obračunskoj osnovi, odnosno za prvi kvartal, polovinu godine, 9 mjeseci tekućeg perioda i godinu.

U koloni 7 isplate u korist invalida rada privremeno raspoređenih po ugovoru, od kojih se obračunavaju premije osiguranja, iskazuju se po obračunskoj osnovi, odnosno za prvi kvartal, pola godine, 9 mjeseci tekućeg perioda i godinu.

U kolonama 8, 10, 12 isplate u korist radnika koji su privremeno raspoređeni po ugovoru, od kojih se obračunavaju premije osiguranja, iskazuju se na mjesečnom nivou.

U kolonama 9, 11, 13 isplate u korist invalida rada privremeno raspoređenih po ugovoru, od kojih se obračunavaju premije osiguranja, na mjesečnom nivou.

U koloni 14 naznačen je iznos tarife osiguranja koja se utvrđuje u zavisnosti od klase profesionalnog rizika kojoj pripada pravno lice ili individualni preduzetnik primalac.

U koloni 15 naznačena je veličina tarife osiguranja pravnog lica ili individualnog preduzetnika primaoca, uzimajući u obzir utvrđeni popust ili doplatu na tarifu osiguranja. Podaci se popunjavaju sa dvije decimale iza decimalnog zareza.

Tabela 7. Obračuni za osiguranje od nezgoda na radu i profesionalno. bolesti

Tabela se popunjava na osnovu knjigovodstvene evidencije obveznika premije osiguranja.

Prilikom popunjavanja tabele:

Po liniji 1 odražava iznos duga za premije osiguranja od industrijskih nezgoda i profesionalnih bolesti koji obveznik premije osiguranja ima na početku obračunskog perioda.

Ovaj indikator treba da bude jednak indikatoru reda 19 za prethodni obračunski period, koji se ne menja tokom obračunskog perioda.

Po liniji 2 iznos obračunatih doprinosa za osiguranje za obavezno socijalno osiguranje od nezgoda na radu i profesionalnih bolesti od početka obračunskog perioda se odražava u skladu sa iznosom utvrđene tarife osiguranja, uzimajući u obzir popust (doplata). Iznos se dijeli “na početku izvještajnog perioda” i “za posljednja tri mjeseca izvještajnog perioda”.

Na liniji 3 reflektuje se iznos doprinosa teritorijalnog organa Fonda na osnovu akata neposredne i desk revizije.

Na liniji 4 iznosi rashoda koje teritorijalni organ Fonda nije prihvatio za prebijanje za prethodne obračunske periode iskazuju se prema aktima terenskog i dežurnog uvida.

Na liniji 5 odražava iznos premija osiguranja obračunatih za prethodne obračunske periode od strane obveznika premija osiguranja, koje podliježu uplati teritorijalnom organu Fonda.

Na liniji 6 iskazuju se iznosi primljeni od teritorijalnog organa Fonda na žiro račun obveznika premija osiguranja radi nadoknade troškova koji prelaze iznos obračunate premije osiguranja.

Na liniji 7 odražava iznose koje je teritorijalni organ Fonda prebacio na žiro račun isplatioca premija osiguranja kao povrat preplaćenih (naplaćenih) iznosa premija osiguranja, prebijanje iznosa preplaćenih (naplaćenih) premija osiguranja u korist otplate duga o kaznama i novčanim kaznama koje podliježu naplati, kao i kompenzaciji, proizvedene u skladu sa dijelom 21. člana 26. Federalnog zakona od 24. jula 2009. N 212-FZ.

Linija 8- kontrolna linija, na kojoj je prikazan zbir vrijednosti redova 1 do 7.

Na liniji 9 prikazuje iznos duga na kraju izvještajnog (obračunskog) perioda na osnovu računovodstvenih podataka obveznika premije osiguranja:

- Na liniji 10 odražava iznos duga prema teritorijalnom organu Fonda na kraju izvještajnog (obračunskog) perioda, nastalog zbog viška nastalih troškova obaveznog socijalnog osiguranja od nesreća na radu i profesionalnih bolesti u odnosu na iznos premija osiguranja koji podliježu prenos teritorijalnom organu Fonda.

- Na liniji 11 odražava iznos duga prema teritorijalnom organu Fonda, nastao zbog preplaćenih iznosa premija osiguranja od strane ugovaratelja osiguranja na kraju izvještajnog perioda.

Na liniji 12 prikazuje iznos duga na početku obračunskog perioda:

- Na liniji 13 odražava iznos duga prema teritorijalnom organu Fonda na početku obračunskog perioda, nastalog zbog viška troškova obaveznog socijalnog osiguranja od nesreća na radu i profesionalnih bolesti nad iznosom doprinosa za osiguranje koji podliježu prijenosu na teritorijalnog organa Fonda, koji se ne mijenja u toku obračunskog perioda (na osnovu računovodstvenih podataka obveznika premije osiguranja).

- Na liniji 14 odražava iznos duga prema teritorijalnom organu Fonda, nastalog zbog preplaćenih iznosa premija osiguranja od strane ugovaratelja osiguranja na početku obračunskog perioda.

Indikator reda 12 mora biti jednak indikatoru reda 9 Obračuna za prethodni obračunski period.

Na liniji 15 Troškovi obaveznog socijalnog osiguranja od nesreća na radu i profesionalnih bolesti iskazuju se po obračunskom principu od početka godine, raščlanjeni „na početak izvještajnog perioda“ i „za posljednja tri mjeseca izvještajnog perioda“.

Na liniji 16 iznosi prenijetih premija osiguranja od strane isplatioca premija osiguranja iskazuju se na ličnom računu teritorijalnog organa Fonda, otvorenom kod Federalnog trezora, sa naznakom datuma i broja naloga za plaćanje.

Na liniji 17 otpisani iznos duga isplatioca premija osiguranja odražava se u skladu sa regulatornim pravnim aktima Ruske Federacije usvojenim u vezi sa određenim obveznicima premija osiguranja (ugovaračima polisa) ili industrijom za otpis docnji, kao i u u slučaju da sud donese akt u skladu sa kojim organi vrše kontrolu plaćanja doprinosa za premije osiguranja gube mogućnost naplate zaostalih obaveza i penala zbog isteka utvrđenog roka za njihovu naplatu, uključujući i donošenje rješenja o odbijanje da se vrati propušteni rok za podnošenje zahtjeva sudu za naplatu zaostalih obaveza i zaostalih kazni.

Linija 18- kontrolna linija, koja prikazuje zbir vrijednosti linija 12, 15 - 17.

Na liniji 19 dug platioca premija osiguranja se iskazuje na kraju izveštajnog (izmirenog) perioda na osnovu računovodstvenih podataka obveznika premija osiguranja, uključujući zaostale obaveze (red 20).

Tabela 8. Troškovi osiguranja od industrijskih i profesionalnih nezgoda. bolesti

Po redovima 1, 4, 7 Troškovi koje ima obveznik premije osiguranja iskazuju se u skladu sa važećim podzakonskim aktima o obaveznom socijalnom osiguranju od nezgoda na radu i profesionalnih bolesti, od čega:

- Na redovima 2, 5- troškovi koje plaća isplatilac premija osiguranja žrtvama koje rade na nepuno radno vrijeme;

- U redovima 3, 6, 8- troškovi koje ima obveznik premija osiguranja koji je pretrpio u drugoj organizaciji.

Na liniji 9 Odraženi su troškovi koje obveznik premije osiguranja ima za finansiranje preventivnih mjera za smanjenje povreda na radu i profesionalnih bolesti. Ovi izdaci se vrše u skladu sa Pravilnikom za finansijsku podršku preventivnih mjera za smanjenje industrijskih povreda i profesionalnih bolesti radnika i sanatorijsko-odmarališnog liječenja radnika koji rade sa štetnim i (ili) opasnim proizvodnim faktorima, odobrenim naredbom Ministarstva. rada i socijalne zaštite Ruske Federacije od 10. decembra 2012. N 580n.

Linija 10- kontrolna linija, koja prikazuje zbir vrijednosti linija 1, 4, 7, 9.

Na liniji 11 Iznos obračunatih i neisplaćenih naknada prikazan je kao referenca, s izuzetkom iznosa naknada obračunatih za posljednji mjesec izvještajnog perioda, u odnosu na koji nije bio rok za isplatu naknada utvrđen zakonodavstvom Ruske Federacije missed.

U koloni 3 iskazuje se broj plaćenih dana za privremenu nesposobnost zbog nesreće na radu ili profesionalne bolesti (odmor radi sanatorijskog liječenja);

U koloni 4 rashodi se iskazuju po obračunskom principu od početka godine, prebijaju se za doprinose za obavezno socijalno osiguranje od nezgoda na radu i profesionalnih bolesti.

Tabela 9. Broj žrtava u vezi sa osiguranim slučajevima u izvještajnom periodu

Po liniji 1 podaci se popunjavaju na osnovu izvještaja o industrijskim nesrećama na obrascu N-1 (Dodatak br. 1 rezoluciji Ministarstva rada i socijalnog razvoja Ruske Federacije od 24. oktobra 2002. br. 73), ističući broj smrtnih slučajeva (red 2).

Na liniji 3 Podaci se popunjavaju na osnovu izvještaja o slučajevima profesionalnih bolesti (dodatak Pravilniku o istraživanju i evidentiranju profesionalnih bolesti, odobren Uredbom Vlade Ruske Federacije od 15. decembra 2000. N 967.

Na liniji 4 reflektuje se zbir vrijednosti redova 1, 3, naglašavajući u redu 5 broj žrtava (osiguranika) u slučajevima koji su rezultirali samo privremenim invaliditetom. Podaci u red 5 popunjavaju se na osnovu potvrde o nesposobnosti za rad.

Prilikom popunjavanja redova 1 - 3, koji se popunjavaju na osnovu izvještaja o industrijskim nezgodama na obrascu N-1 i izvještaja o slučajevima profesionalnih bolesti, osigurani slučajevi za izvještajni period treba uzeti u obzir na dan pregleda radi utvrđivanja nastanka osiguranika. događaj.

Tabela 10. Podaci o rezultatima posebne procjene uslova rada i ljekarskih pregleda radnika na početku godine

U red 1 u koloni 3 navodi se podatak o ukupnom broju poslova poslodavca za koje se vrši posebna procjena uslova rada, bez obzira da li je vršena posebna procjena uslova rada ili ne.

U red 1 u kolonama 4 - 6 navodi se podatak o broju poslova na kojima je izvršena posebna procena uslova rada, uključujući one koji su klasifikovani kao štetni i opasni uslovi rada, sadržani u izveštaju o posebnoj proceni uslova rada; ako osiguravač nije izvršio posebnu procjenu uslova rada, onda se u kolone 4 - 6 upisuje "0".

Ako je period važenja rezultata sertifikacije radnih mesta za uslove rada, sproveden u skladu sa postupkom koji je bio na snazi pre datuma stupanja na snagu Saveznog zakona od 28. decembra 2013. N 426-FZ „O posebnoj proceni rada Uslovi”, nije istekao, zatim red 1 u kolonama 3 - 6 u skladu sa članom 27 Federalnog zakona od 28. decembra 2013. N 426-FZ, navode se informacije na osnovu ove potvrde.

U redu 2 u kolonama 7 - 8 navodi se podatak o broju radnika angažovanih na poslovima sa štetnim i (ili) opasnim proizvodnim faktorima koji su podvrgnuti i prošli obavezne preliminarne i periodične inspekcije.

Kolone 7 - 8 popunjavaju se u skladu sa podacima sadržanim u završnim aktima lekarske komisije na osnovu rezultata periodičnih lekarskih pregleda (pregleda) radnika (tačka 42. Procedura za obavljanje obaveznih pripremnih (prilikom stupanja na posao) i periodičnih lekarskih pregleda radnika angažovanih na teškim poslovima i radu sa opasnim i (ili) opasnim radnim uslovima, odobrenim naredbom Ministarstva zdravlja i socijalnog razvoja Ruske Federacije od 12. aprila 2011. N 302n iu skladu sa informacijama sadržanim u zaključcima na osnovu rezultata prethodnog ljekarskog pregleda izdatih zaposlenima koji su ove preglede obavili u prethodnoj godini.

U koloni 7 označava ukupan broj zaposlenih koji rade sa štetnim i (ili) opasnim proizvodnim faktorima, koji podliježu obaveznim prethodnim i periodičnim pregledima;

U koloni 8 naznačen je broj zaposlenih koji rade sa štetnim i (ili) opasnim proizvodnim faktorima koji su prošli obavezne preliminarne i periodične inspekcije.

U ovom slučaju treba uzeti u obzir rezultate obaveznih preliminarnih i periodičnih zdravstvenih pregleda radnika od početka godine, s tim da se, prema stavu 15. ovog Pravilnika, učestalost periodičnih zdravstvenih pregleda utvrđuje vrste štetnih i (ili) opasnih proizvodnih faktora koji utiču na zaposlenog, odnosno vrste poslova koji se obavljaju.

Svaki preduzetnik koji je angažovao zaposlene mora za svakog od njih da uplati odgovarajuće premije osiguranja, za šta se mora pripremiti posebna prijava.

Istovremeno, pripremi izvještaja se mora pristupiti odgovorno, jer je to jedini alat za obavještavanje države da zahtjeve važećeg zakonodavstva poslodavac u potpunosti poštuje.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Zbog toga će svaka osoba koja je rukovodilac za druga lica morati da popuni Obrazac 4-FSS i razume kako da podnese ove izveštaje u 2019.

Svrha i ko je odobrio dokument

Na kraju svakog tromjesečja, svaki poslodavac mora popuniti izvještaje po obračunskoj osnovi, a zatim dostaviti odgovarajući obrazac teritorijalnom fondu socijalnog osiguranja.

Ovaj obrazac je specijalizovani obračun za sve uplaćene i uplaćene doprinose za osiguranje za obavezno socijalno osiguranje, koji se daje svakom zaposlenom u slučaju privremene nesposobnosti, nezgoda u toku proizvodnje, kao i svih vrsta bolesti. Ovaj obrazac je odobren u skladu sa Naredbom Fonda socijalnog osiguranja broj 59 od 26.02.2019.

Privatni preduzetnici i organizacije koje svojim zaposlenima plaćaju novac za obavljanje poslova dužni su da dostave ovaj obrazac, a to čine kako bi zaposlenima pružili zaštitu od povreda na radu. Vrijedi napomenuti i činjenicu da takvo izvješćivanje ne treba podnositi za zaposlene koji rade u skladu sa građanskim ugovorima.

Ako osiguranik posluje u više ekonomskih područja odjednom, od kojih svako podliježe svojoj stopi, tada svake godine, prije 15. aprila, morate dostaviti potvrdu samo za svoju glavnu vrstu posla. Osim toga, potrebna je i specijalizirana procjena uslova rada, sa tarifama u rasponu od 0,2% do 8,5% u zavisnosti od klase kojoj pripadaju.

Inovacija u formi 4-FSS od 2019

Posljednje izmjene Obrasca 4-FSS izvršene su u skladu sa Naredbom Fonda socijalnog osiguranja broj 260 od 04.07.2016. Tako je za posljednji kvartal 2019. godine bilo potrebno izvršiti obračun po prethodnom obrascu, ali istovremeno koristiti obrazac koji je odobren novom naredbom. Ovaj obrazac koriste osiguranici počev od dostavljanja izvještaja za prva tri kvartala 2019. godine, a potom će se ova banka koristiti u januaru 2019. godine.

Da biste utvrdili glavne promjene koje su napravljene na Obrascu 4-FSS, a u skladu s kojima će biti potrebno dostaviti izvještaje za posljednji kvartal 2019. i 2019. godine, potrebno je zapamtiti nekoliko tačaka.

Prije svega, u Odjeljku 2 ovog obrasca sada je uvedena nova tabela 6.1, koja ukazuje na listu podataka koji mogu biti potrebni za izračunavanje premija osiguranja od osiguranika navedenih u stavu 2.1 člana 22 Federalnog zakona br. 125-FZ .

Ovu tabelu moraju popuniti oni osiguranici koji upućuju svoje zaposlene u skladu sa ugovorom o obezbjeđivanju radnika za obavljanje poslova u drugim preduzećima ili kod privatnih preduzetnika. U nalogu se navodi tačan redosled u skladu sa kojim treba da se popuni nova tabela.

Posebno je u ovoj tabeli potrebno navesti pojedinačni broj pod kojim je preduzetnik registrovan u Fondu socijalnog osiguranja, kao i one ustanove i preduzetnike u koje se upućuju zaposleni. Između ostalog, dokument mora obavezno sadržavati podatke o visini isplate i broju zaposlenih.

Vrijedi napomenuti i činjenicu da je sada na naslovnoj stranici u rubrici „predmet“ sada potrebno naznačiti region registracije, dok je prethodno postojeća stavka „Broj zaposlenih“ preimenovana u „“, jer to više odražava njegov pravi sadržaj od prethodnog Ime. Vrijedi napomenuti da ova brojka ne može uključiti žene koje su zaposlene u preduzeću, ali su na porodiljskom odsustvu, niti bilo koje zaposlene na porodiljskom odsustvu, dijete do navršene 1,5 godine.

Istovremeno, sada nema potrebe da se na naslovnoj strani označavaju stavke kao što su „radni invalidi“ ili „zaposleni koji rade sa opasnim ili štetnim faktorima“, već se popunjavaju u tabeli br. 6 odeljka 2. ovog obračuna.

Posebnu pažnju treba obratiti na činjenicu da je u Odjeljku 1. ispravljena tabela br. 2, što je učinjeno kako bi se osigurala njena usklađenost sa uslovima sporazuma sa EAEU. Dakle, beneficije za državljane onih zemalja koje su članice EAEU ne bi trebale biti navedene u istom redu gdje su navedene beneficije u korist drugih stranih državljana.

U tabeli br. 5 sada je u potpunosti uklonjena stavka „Socijalna davanja za sahranu ili naknada za punu cijenu usluga koje su zagarantovane za sahranu“. Takođe, u tabeli br. 6 iz odeljka 2 došlo je do ozbiljnih promena, a posebno, sada su svi pojmovi pretvoreni u kolone i, obrnuto, informacije iz kolona sada treba da budu naznačene u redovima.

Rokovi i kazne

U skladu sa najnovijim izmjenama važećeg zakonodavstva, Obrazac 4-FSS se mora dostaviti u formi tromjesečnih izvještaja i na taj način se to radi u sljedećim rokovima (navedeni su datumi za podnošenje izvještaja u papirnom, odnosno elektronskom obliku):

Vrijedi napomenuti da se, uprkos prisutnosti promjena u zakonodavstvu tokom 2019. godine, one nisu nimalo promijenile. Vrijedi napomenuti da se u ovim rokovima podnose samo izvještaji o uplatama osiguranja, dok se sami doprinosi moraju uplaćivati svakog mjeseca najkasnije do 15.

Ukoliko se rok za prijavu prekorači za manje od 180 dana, poreski obveznik će morati da plati kaznu u iznosu od 5% od ukupnog iznosa doprinosa koje je morao da uplati u Fond socijalnog osiguranja. Ovaj iznos se povećava svakog mjeseca za još 5%, ali ne može preći granice između 1000 rubalja i 30% ukupnog iznosa doprinosa.

Moramo da predamo 4-FSS za polugodište (2. kvartal) 2019. u julu. Neki od podataka mogu se preuzeti iz izvještaja za 1. kvartal, ali će većinu ukupnih pokazatelja od početka godine trebati preračunati na obračunsku osnovu. Naš materijal će vam reći o karakteristikama popunjavanja svake tabele izvještaja. Ovdje ćete pronaći…

Kada treba da predam 4-FSS izvještaj za 2. kvartal 2019. godine? Koji je rok za podnošenje 4-FSS za prvu polovinu 2019. godine? Dopusti mi da objasnim. Kada dostaviti 4-FSS: zahtjevi Obračuni u obrascu 4-FSS moraju se dostaviti na kraju svakog izvještajnog perioda. Postoje četiri takva perioda: prvi kvartal, pola godine, devet mjeseci i godina. Na papiru…

Kako odrediti klasu profesionalnog rizika prema OKVED-u u 2019. godini za plaćanje premija osiguranja Fondu socijalnog osiguranja za povrede? Hajde da damo sto. Kako se određuje klasa rizika Sve vrste ekonomskih aktivnosti obuhvaćene novim OKVED 2017 podijeljene su u 32 klase rizika. Shodno tome, postoje 32 stope doprinosa za povrede.…

Gdje mogu vidjeti nove podređene kodove FSS-a u 2019? Dopusti mi da objasnim. Šifra za 4-FSS u 2019. Kada se osiguranici registruju na FSS, svakom od njih se dodeljuje registarski broj i subordinacioni kod, koji se evidentiraju u obaveštenju o registraciji. U polju "Šifra subordinacije" morate navesti dodijeljeni...

Koji BCC treba da koriste pravna lica i individualni preduzetnici u 2019. godini prilikom plaćanja premija osiguranja zaposlenih? Rok za uplatu doprinosa FSS 2019. Premije osiguranja za „povrede” u 2019. godini osiguranici plaćaju mesečno najkasnije do 15. u narednom mesecu. Ukoliko poslednji dan uplate padne na vikend ili...

Kako odraziti prosječan broj zaposlenih u obračunu 4-FSS u 2019.? Dopusti mi da objasnim. Koji broj je uključen u 4-FSS? Na naslovnoj stranici 4-FSS u 2019. navedite (tačka 5.15 Procedure za popunjavanje 4-FSS): u polju „Prosječan broj zaposlenih“ - prosjek broj zaposlenih za 1. kvartal 2019. godine, obračunat u uobičajenom…

Ko podnosi 4-FSS za 1. kvartal 2019. Sve organizacije i preduzetnici koji su dužni da isplaćuju naknadu građanima koji rade po ugovorima o radu ili građanskim ugovorima o radu, u kojima je poslodavac predvideo plaćanje premija osiguranja, moraju dostaviti obračune koristeći obrazac 4-FSS (klauzula 1 člana 24 Zakona od 24. jula 1998. br. 125-FZ). Preduzetnici bez zaposlenih nisu registrovani u…

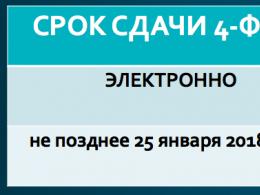

Koji je rok za dostavljanje 4-FSS izvještaja (obračun) za 1. kvartal 2019. godine? Objasnimo rokove za 2019. Preuzmite obrazac 4-FSS u 2019. 4 - FSS u elektronskom obliku za 1. kvartal 2019. - 25.04.2019. godine polugodište 2019. - 25.07.2019.

Prema važećem zakonodavstvu, popunjavanje obrasca 4-FSS u 2019. zahtijeva poštovanje određenih pravila koje je svojim nalogom utvrdio Fond socijalnog osiguranja. Predstavljamo ih u ovom pregledu, kao i glavne nijanse, kako bi sve postalo jasno. Koje uslove treba poštovati? Posebna uputstva za popunjavanje 4-FSS za 2019. odobrena su naredbom FSS Rusije...

Koji su potrebni listovi 4-FSS? To su oni njegovi dijelovi – listovi, rubrike, tabele – bez kojih teritorijalna filijala Fonda socijalnog osiguranja neće prihvatiti ovaj izvještaj u 2019. godini. Riječ je o “minimalnom programu” u vezi prijavljivanja premija osiguranja za povrede u radu i profesionalnih...

Koji je rok za podnošenje izvještaja na Obrascu 4-FSS za 4. kvartal 2017. godine o doprinosima „za povrede“? Da li zaista trebam koristiti novi obrazac i gdje ga mogu preuzeti? Koja je procedura za popunjavanje obračuna u regionima koji učestvuju u pilot projektu FSS? Koja pravila treba da se pridržavate prilikom popunjavanja tabele 2 godišnjeg izveštaja 4-FSS za 2017. godinu? Kako odražavati nadoknadu troškova iz Fonda socijalnog osiguranja? Evo uzorka popunjavanja 4-FSS za 4. kvartal 2017. Također možete preuzeti novi obrazac izvještaja. Ako imate bilo kakvih pitanja u vezi sa popunjavanjem 4-FSS za 2017. godinu, kontaktirajte nas na.

Koje informacije trebate koristiti za prijavu FSS-u?

U 2018. godini odjeljenja Fonda socijalnog osiguranja (FZO) nastavit će kontrolirati:

- premije osiguranja za osiguranje od industrijskih nesreća i profesionalnih bolesti (odnosno doprinosi za „povrede”);

- troškovi osiguranika za potrebe socijalnog osiguranja.

Stoga se premije osiguranja „za povrede“ obračunate od januara do decembra 2017. godine moraju prijaviti teritorijalnoj službi Fonda socijalnog osiguranja, a Fondu socijalnog osiguranja dostaviti izvještaj za 4. kvartal 2017. godine.

Ko mora da položi godišnji 4-FSS za 2017

Svi osiguravači su dužni da dostave obračun na obrascu 4-FSS za 4. kvartal 2017. godine: organizacije i individualni preduzetnici isplaćuju fizičkim licima naknadu za doprinose „za povrede“ (tačka 1 člana 24 Zakona od 24. jula 1998. br. 125-FZ).

Individualni preduzetnici bez zaposlenih koji plaćaju premije osiguranja samo „za sebe“. Individualni preduzetnici bez zaposlenih ne moraju da podnose 4-FSS za 4. kvartal 2017. godine.

Ako iz nekog razloga, od 1. januara do 31. decembra 2017. godine, organizacija nije izvršila uplate koje su priznate kao predmet doprinosa za osiguranje u Fond socijalnog osiguranja, a ne uplati te doprinose, tada, uprkos tome, podnese nulu neophodan je godišnji izveštaj 4-FSS za 2017. godinu.

Ako organizacija nije poslovala tokom izvještajnog perioda, još uvijek treba dostaviti „nultu“ kalkulaciju za 2017. godinu. U važećem zakonodavstvu za takve slučajeve nema izuzetaka. U "nultom" obračunu pomoću obrasca 4-FSS popunite samo naslovnu stranu i tabele 1, 2, 5.

Rok za podnošenje 4-FSS za 4. kvartal 2017. godine

Osiguranici podnose obračune 4-FSS teritorijalnom organu FSS Ruske Federacije na mjestu registracije u sljedećim rokovima:

- najkasnije do 25. dana u mjesecu koji slijedi nakon izvještajnog perioda, ako se izvještaj šalje elektronskim putem;

- najkasnije do 20. u mjesecu koji slijedi nakon izvještajnog perioda, ako se 4-FSS dostavlja „na papiru“.

Ukupno postoje 4 izvještajna perioda:

- I kvartal;

- pola godine;

- devet mjeseci;

Dakle, rok za podnošenje 4-FSS za 4. kvartal 2017. godine je najkasnije do 22. januara 2018. godine „na papiru“, a najkasnije do 25. januara 2018. godine – u elektronskom obliku.

Šta provjeriti prije polaganja 4-FSS za 2017

U elektronskom obliku, izračun se može dostaviti FSS diviziji Rusije za 2017. godinu:

- putem telekomunikacionih kanala (preko 4-FSS platnog prolaza na Internetu);

- na eksternim medijima (disketa, CD, fleš disk itd.) sa elektronskim potpisom.

Za pripremu 4-FSS online u elektronskom obliku, možete koristiti elektronski portal FSS Rusije. Na ovom internet portalu možete besplatno popuniti 4-FSS elektronski i predati ga socijalnom osiguranju.

Danas na portalu za pripremu i podnošenje elektronskog izvještaja 4-FSS online možete koristiti:

- servis za online popunjavanje obrasca 4-FSS (dostupan je registrovanim korisnicima sa proširenim pravima pristupa). Servis vrši formatno-logičku kontrolu unetih podataka i upoređuje informacije sa prethodno dostavljenim izveštajima za prethodne periode. Zahvaljujući tome, možete položiti 4-FSS za 2017. bez grešaka. Popunjeni 4-FSS može se odmah sačuvati u bazi podataka FSS-a i izvještaj će se smatrati predatim.

- usluga za izradu Obrasca 4-FSS za 4. kvartal 2017. bez naknade. Ova usluga vam omogućava da ispunite proračun i izvršite automatsku provjeru prolaska formata i logičke kontrole. Takvo izvještavanje se ne čuva u bazi podataka FSS. Međutim, može se sačuvati u XML formatu i, ako je potrebno, odštampati. Ili se fajl može sačuvati na fleš disku, potpisati elektronskim potpisom i preneti i preneti u fond. Ova usluga se može tretirati kao besplatan program za popunjavanje 4-FSS za 2017.

Takođe možete popuniti i predati 4-FSS za 4. kvartal 2017. koristeći programe i online usluge koje pružaju operateri za upravljanje elektronskim dokumentima. Cm. " ".

Napomena: da bi uspješno položili 4-FSS za 4. kvartal 2017. godine, poslodavci moraju provjeriti certifikat ključa za prijavu FSS-u. Stvar je u tome. da je od 15. septembra 2017. na snazi novi certifikat ključa za provjeru potpisa. Potvrdu ključa potrebno je ažurirati za one koji predaju elektronski 4-FSS, kao i za poslodavce iz regiona koji učestvuju u pilot projektu FSS, koji šalju elektronske registre podataka Fondu za dodjelu i isplatu naknada.

Ako ne instalirate nove sertifikate, program vam neće dozvoliti da bilo šta pošaljete u fond. Pojavljuje se poruka koja ukazuje na grešku ili nemogućnost dešifriranja dokumenta. Preuzmite najnovije ključeve na web stranici fss.ru u odjeljku "Certifikacijsko tijelo". Za potpisivanje priznanice potreban vam je certifikat javnog ključa. Fajl se zove F4_FSS_RF_2017_qualified.cer. Rok važenja je godinu dana počev od 15.09.2017. Tada će certifikat morati ponovo promijeniti. Ažurirajte ključeve u programu rada preko kojeg šaljete izvještaje. Ako za to koristite besplatne temeljne programe, slijedite upute. Postoji veza do njega u istom odjeljku stranice gdje su certifikati: „Preporuke za podnošenje platnih listića prema obrascu 4-FSS Ruske Federacije.“ Izvor: web stranica FSS.

Napominjemo da su od 15. septembra 2017. godine urađene i izmjene i dopune tehnologije za prihvatanje elektronskih plaćanja. Izmjene se odnose na strukturu i formatno-logičke odnose 4-FSS pri dostavljanju obračuna elektronskim putem sa elektronskim potpisima počevši od trećeg kvartala 2017. godine. Izvor: web stranica FSS.

Novi obrazac 4-FSS u 2018. ili stari?

Od 2017. godine koristi se obrazac 4-FSS, odobren Naredbom FSS Rusije od 26. septembra 2016. br. 381. Obrazac izvještaja 4-FSS uključuje sljedeće tabele (obavezne i dodatne):

- Naslovna strana

- Tabela 1 “Obračun osnovice za obračun premija osiguranja”;

- Tabela 1.1 „Informacije koje su potrebne za obračun premija osiguranja od strane osiguranika navedenih u stavu 2.1 člana 22 Saveznog zakona od 24. jula 1998. br. 125-FZ”;

- Tabela 2 “Obračun osnovice za obavezno socijalno osiguranje od nesreća na radu i profesionalne bolesti”;

- Tabela 3 “Izdaci za obavezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti”;

- Tabela 4 “Broj žrtava (osiguranika) u vezi sa osiguranim slučajevima u izvještajnom periodu”;

- Tabela 5 „Informacija o rezultatima posebne procjene uslova rada (rezultati ovjeravanja radnih mjesta za uslove rada) i obaveznih preliminarnih i periodičnih ljekarskih pregleda radnika na početku godine.“

Obavezno je dostaviti naslovnu stranu i tabele 1, 2 i 5. Moraju se dostaviti u svakom slučaju, čak i ako ugovarač osiguranja nije imao nikakvih obračuna za „povrede“ tokom izvještajnog perioda. Ostatak se popunjava samo u slučajevima kada postoje odgovarajući indikatori.

U junu 2017. godine FSS je promenio formu izveštaja o obračunatim i uplaćenim premijama osiguranja „za povrede“ (4-FSS). Izmjene su izvršene Naredbom FSS broj 275 od 06.07.2017.. Ažurirani obrazac obračuna stupio je na snagu 09.07.2017. Osiguranici su koristili ovaj obrazac prilikom popunjavanja 4-FSS za 3. kvartal 2017. godine. Cm. " ". Isti obrazac se mora koristiti prilikom popunjavanja izvještaja 4-FSS za 4. kvartal 2017. godine. U 2018. godini ovaj obrazac je pogodan za izvještavanje.

Gdje poslati godišnji izvještaj

Ako organizacija nema odvojene odjele, tada se 4-FSS za 4. kvartal 2017. godine mora dostaviti teritorijalnom ogranku FSS Rusije u mjestu registracije kompanije (klauzula 1, član 24 Federalnog zakona od 24. jula 1998. br. 125-FZ).

Ako postoje izdvojene jedinice, onda se godišnji obrazac 4-FSS za 2017. godinu mora dostaviti na lokaciju posebne jedinice. Ali samo pod uslovom da “izolacija” ima svoj tekući (lični) račun u banci i samostalno isplaćuje plate zaposlenima.

Postupak popunjavanja 4-FSS za 4. kvartal 2017

U obračunu 4-FSS za 4. kvartal 2017. godine potrebno je popuniti Naslovnu stranu i tabele 1, 2, 5. Potrebno je popuniti i (tačka 2. Procedura za popunjavanje obračuna 4 - FSS):

- tabela 1.1 - ako ste u periodu januar-decembar privremeno poslali radnike u drugu organizaciju ili kod individualnog preduzetnika na osnovu ugovora o zaposlenju;

- tabela 3 - da li je u periodu januar – decembar isplaćivano osiguranje fizičkim licima (npr. privremene invalidnine zbog industrijskog udesa);

- Tabela 4 - ako je bilo industrijskih nesreća u januaru - decembru.

Primjeri i uzorci popunjavanja godišnjeg 4-FSS za 2017

Kako popuniti obrazac 4-FSS za 4. kvartal 2017. godine? Koje tabele treba uključiti u proračun? Pogledajmo konkretan primjer punjenja. Nadamo se da će vam Uputstvo za popunjavanje 4-FSS omogućiti da prenesete svoje podatke na sličan izračun 4-FSS.

Pretpostavimo da organizacija zapošljava 18 ljudi i da nema invalida. U novembru 2016. godine, organizacija je izvršila posebnu procjenu uslova rada, prema čijim rezultatima:

- identifikovana su tri radna mesta klasifikovana kao 3. klasa opasnih uslova rada;

- Nisu identifikovana radna mesta klasifikovana kao opasni uslovi rada klase 4.

U decembru 2016. godine radnici zaposleni u opasnim uslovima rada bili su podvrgnuti obaveznim periodičnim ljekarskim pregledima. Stopa doprinosa za povrede je 0,9%, nema popusta i doplata. Podaci o naknadama zaposlenima, obračunatim i uplaćenim doprinosima za povrede prikazani su u tabeli.

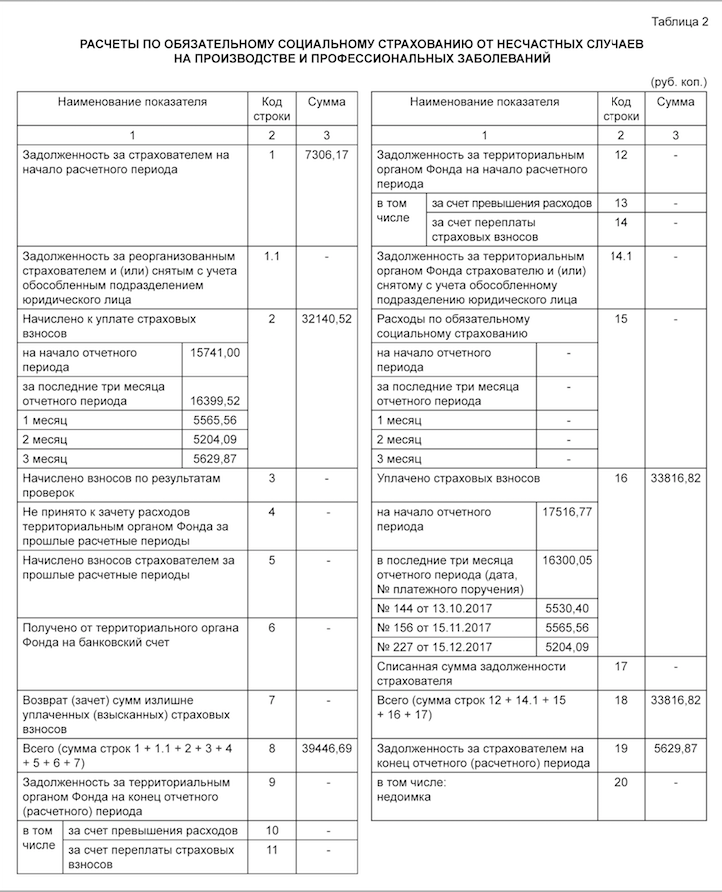

Od 01.01.2017. godine dug za doprinose za povrede naveden u liniji 19 kolone 3 tabele 7 4-FSS za 2016. godinu iznosio je 7.306,17 rubalja. Doprinosi za septembar 2017. godine u iznosu od 5.530,40 RUB. uplaćeno u oktobru 2017. Doprinosi za decembar 2017. u iznosu od 5.629,87 RUB. isplaćeno u januaru 2018. Primjer popunjavanja 4-FSS za 4. kvartal 2017. bi bio sljedeći:

Tabela 1: Osnova premije osiguranja

U tabeli 1 izvještaja 4-FSS za 4. kvartal 2017. potrebno je:

- obračunati osnovicu za obračun premija osiguranja od nezgode po obračunskom principu od početka obračunskog perioda i za svaki od posljednja tri mjeseca izvještajnog perioda (oktobar, novembar i decembar 2017. godine);

- odrediti veličinu stope osiguranja uzimajući u obzir popust ili doplatu.

Tabelu 1.1 kao dio obrasca 4-FSS za 2017. trebaju kreirati isključivo oni osiguranici poslodavci koji svoje zaposlene privremeno premještaju u druge organizacije ili preduzetnike. Ako je tako, onda tabela treba da odražava:

- broj raspoređenih radnika;

- uplate od kojih se obračunavaju premije osiguranja za pola godine, za april, maj i jun;

- isplate u korist osoba sa invaliditetom;

- stopu premije osiguranja primaoca.

U našem primjeru nema potrebe za popunjavanjem ove tabele, jer takvih okolnosti u izvještajnom periodu nije bilo.

Tabela 2: Obračun doprinosa

U tabeli 2 izvještaja 4-FSS za 4. tromjesečje 2017. potrebno je prikazati sljedeće podatke prema računovodstvenim podacima (Odjeljak III Procedure za popunjavanje obračuna 4 - FSS):

- u red 1 – dug po osnovu doprinosa za osiguranje od nezgode na početku 2017. godine;

- u redovima 2 i 16 – iznosi doprinosa obračunatih od početka 2017. godine i uplaćenih za osiguranje od nezgode („osiguranje od povreda”);

- u redu 12 – dug teritorijalnog organa FSS Ruske Federacije prema organizaciji početkom 2017. godine;

- u red 15 – troškovi osiguranja od nezgode nastali od početka 2017. godine;

- u red 19 – zaostale obaveze po osnovu doprinosa za osiguranje od nesrećnog slučaja na dan 31.12.2017. godine, uključujući zaostale obaveze u redu 20;

- u ostalim redovima - preostali dostupni podaci.

Napominjemo da je Naredbom FSS od 07.06.2017. broj 275, u tabelu 2 Obrasca 4 - FSS dodato sljedeće:

- red 1.1, koji odražava iznos duga reorganizovanog osiguravača i (ili) deregistrovanog posebnog odjela prema teritorijalnom organu Federalnog fonda socijalnog osiguranja Ruske Federacije;

- red 14.1, koji ukazuje na podatke o dugu teritorijalnog organa FSS Ruske Federacije prema reorganizovanom osiguraniku i (ili) prema deregistrovanom posebnom odjeljenju.