Računovodstvene informacije. Računovodstveni podaci Ispravno popunjavanje troškovnih stavki u 1s 8.3

Pre nego što počnete da radite sa punim radnim vremenom u programu 1C 8.3 Računovodstvo 3.0, potrebno je da postavite računovodstvenu politiku organizacije čije računovodstvo ćete voditi. U slučaju kada program vodi evidenciju o više organizacija odjednom, mora se konfigurirati za svaku.

Prvo, shvatimo gdje pronaći računovodstvenu politiku u 1C 8.3 Računovodstvo. U meniju „Glavni“ izaberite „Računovodstvena politika“. Nalazi se u pododjeljku “Postavke”.

Pred nama se otvorio glavni obrazac za podešavanja. Pogledajmo popunjavanje svih stavki korak po korak. Zapamtite da ove postavke određuju pravila za održavanje BU. Porezno računovodstvo se konfiguriše zasebno.

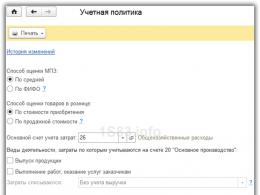

Odrediti " Metoda procjene MPZ" Ovdje imate dva načina za procjenu zaliha:

- "Prosjek";

- "Prema FIFO-u."

Prva metoda je procjena zaliha izračunavanjem prosječne cijene za grupu dobara. Druga metoda izračunava trošak onih zaliha koje su ranije nabavljene. Prevedeno s engleskog, ova metoda zvuči kao “Prvi ušao, prvi izašao”.

« Metoda vrednovanja robe u maloprodaji“- ovdje je sve jednostavno, ali vrijedi uzeti u obzir da se u poreznom računovodstvu roba vrednuje samo po cijeni nabavke.

« Račun troškova glavne knjige„u računovodstvenoj politici 1C 8.3 se koristi u dokumentima i referentnim knjigama. U našem primjeru, ostavili smo postavku računa na 26. Ovisno o računovodstvenoj politici vaše organizacije, ovo može biti račun 20 ili 44.

U parametru " Vrste aktivnosti čiji se troškovi evidentiraju na računu 20 „Glavna proizvodnja” Označite polja koja su vam potrebna. Prilikom odabira barem jedne od stavki potrebno je naznačiti gdje su uključeni opći troškovi poslovanja (u trošak prodaje ili proizvodnje). i druge postavke.

- (vrste aktivnosti)

- Po elementima troškova (preporučuje se za sastavljanje revidiranih finansijskih izvještaja prema MSFI).

- Po troškovnoj stavci. U slučaju da dug prelazi 45 dana, obračunava se rezerva u iznosu od 50% od iznosa stanja po Dt 62 i Dt 76.06, za 90 dana 100%. Imajte na umu da se rezerve formiraju samo za ugovore u rubljama i dospjeli dug.

Izaberite sastav obrazaca računovodstvenog izvještavanja: potpuni, za mala preduzeća i za neprofitne organizacije.

Preko menija „Štampanje“ možete štampati obrasce računovodstvene politike i razne priloge uz njih:

Postavljanje poreznog računovodstva u 1C

Da biste pristupili ovoj postavci, kliknite na odgovarajuću hipervezu na dnu obrasca za podešavanje računovodstvene politike. Ne zaboravite da sačuvate postavke pravila naloga.

Poreski sistem

Prije svega, odaberite sistem oporezivanja - OSNO ili USN, da li se plaća porez na trgovinu prilikom obavljanja djelatnosti u Moskvi.

Porez na prihod

Navedite poreske stope za savezni i regionalni budžet. Ako se ove stope razlikuju za odvojene odjele, moraju se navesti posebno za svaki.

Odaberite način otplate troškova radne odjeće i posebne opreme. Od 2015. godine poreskim obveznicima je data mogućnost da samostalno utvrđuju postupak otplate troška, uzimajući u obzir period korišćenja. Ranije ova postavka nije bila dostupna (u starijim izdanjima).

Ukazati na potrebu stvaranja rezervi za sumnjive dugove. Slično računovodstvu, ali ne više od 10% prihoda. Rezerva se formira samo za dospjela plaćanja.

Prilikom popunjavanja liste direktnih troškova, program će od vas zatražiti da automatski kreirate unose koji su u skladu s preporukama članka 318. Poreznog zakona Ruske Federacije. Možete odbiti i sve popuniti ručno. Ovo je neophodno za proizvodna preduzeća koja ne moraju da uključuju direktne troškove u troškove proizvodnje.

Zatim popunite nomenklaturne grupe. Koriste se za obračun prihoda od. Prihodi od ovih grupa proizvoda iskazuju se u bilansu dobiti kao dio prihoda od prodaje roba i usluga vlastite proizvodnje.

Posljednja postavka u ovom odeljku je specificiranje procedure za plaćanje avansa.

pojednostavljeni poreski sistem

U odjeljku „STS“ (ako radite na pojednostavljenoj osnovi), navedite poreznu stopu i kako će se odražavati avansi kupaca.

PDV

U slučaju kada je organizacija oslobođena plaćanja PDV-a iz čl. 145 ili 145.1 Poreznog zakona Ruske Federacije, naznačite to. Zatim obratite pažnju da li je potrebno voditi posebno računovodstvo ulaznog PDV-a kada se istovremeno obavljaju transakcije koje podležu porezu i oslobođene od njega.

U slučaju da se PDV obračunava na pošiljku bez prijenosa vlasništva, provjerite ovu postavku.

Posljednja postavka u ovom dijelu je odabir redoslijeda i potrebe njihove registracije u zavisnosti od perioda.

Porez na imovinu

U odjeljku “ ” navedite poreznu stopu i olakšice, ako ih ima. Slijede objekti sa posebnim postupkom oporezivanja. Pododjeljak „Postupak plaćanja lokalnih poreza“ utvrđuje rokove za plaćanje poreza i način obračunavanja akontacija. U zadnjem pasusu navesti način evidentiranja rashoda za ovaj porez.

Porez na dohodak fizičkih lica

U odjeljku poreza na dohodak navedite kako se primjenjuju porezni odbici.

Premije osiguranja

Ako je potrebno, popunite odjeljak „Premije osiguranja“ navodeći tarifu, stopu nezgoda i druga podešavanja.

Ostala podešavanja

Da biste odredili druge postavke, slijedite hipervezu “Svi porezi i izvještaji”.

Sve prethodno napravljene promjene se pohranjuju u postavkama računovodstvene politike, koje se mogu pogledati preko hiperlinka „Historija promjena“.

Pogledajte i video pregled o ulasku u imenik organizacije i postavljanju računovodstvenih politika:

Svaki računovođa zna da se sistem imenika koristi za održavanje evidencije u 1C računovodstvenom programu. U ovom članku ćemo se zaustaviti i pobliže pogledati jedan od njih, tzv. "Cost Items" imenik*, kao i račune troškova, njihovu klasifikaciju i postavljanje na primjeru rada s jednim od najpopularnijih računovodstvenih rješenja - 1C: Računovodstvo 8.3.

*Stavke troškova su podjela po vrsti troškova za analizu sastava utroška sredstava.

Za pripisivanje rashoda u računovodstvu koriste se sljedeća konta rashoda: 20, 23, 25, 26, 29, 44, 91. Svi su namijenjeni sumiranju informacija.

Odredimo koji:

20/Glavna proizvodnja: podaci o troškovima glavne proizvodnje. Na teret ovog računa uključeni su direktni rashodi u vezi sa proizvodnjom glavnih proizvoda, obavljenim radovima i pruženim uslugama. Ovo uključuje i indirektne troškove sa računa 25 i 26, te troškove završene pomoćne proizvodnje sa računa 23.

23/Pomoćne proizvodnje: informacije o troškovima pomoćne proizvodnje.

25/Opći troškovi proizvodnje: informacije o troškovima servisiranja glavnih i pomoćnih proizvodnih objekata organizacije.

26/Opći troškovi: generalni administrativni troškovi koji nisu direktno povezani sa proizvodnim procesom.

29/Uslužne industrije i farme: podaci o troškovima uslužnih djelatnosti i farmi.

44/Troškovi prodaje: troškovi u vezi sa prodajom proizvoda, robe, radova i usluga.

91/Ostali prihodi i rashodi: respektivno.

Istovremeno, ovi računi se mogu koristiti za vođenje analitičkog računovodstva* po stavkama troškova.

*Analitičko računovodstvo je računovodstvo koje se vodi na računovodstvenim računima i omogućava grupisanje detaljnih informacija o poslovnim transakcijama. Izvodi se u troškovno i fizičkom smislu.

Za vođenje analitičkog računovodstva na računima troškova, program koristi različite direktorije: stavke troškova, odjeljenja, grupe stavki, ostali prihodi i rashodi.

Podkonto „stavku troškova“ za račune u 1C potrebno je odvojiti prema vrsti troška. Koristi se u računovodstvu za analizu sastava troškova, a koristi se i za potrebe poreskog računovodstva i klasifikacije rashoda po vrsti NU troškova.

Za račune troškova: 20, 23, 25, 26, 29, 44 u 1C koristi se jedan direktorij „Stave troškova“. Za analitičko računovodstvo ostalih prihoda i rashoda koristi se priručnik „Ostali prihodi i rashodi“.

Na računu 20 (kao i 23 i 29) vrši se analitičko računovodstvo po odjeljenjima (podkonto „odjeli”), vrstama proizvoda (podkonto „grupe stavki”) i vrstama troškova (podkonto „stavke troškova”).

Na računima: 25, 26, 44 vrši se analitičko računovodstvo po odjeljenjima i vrstama troškova.

Ako je riječ o 91 računu, onda možemo dodati da se na njemu vodi analitičko računovodstvo po vrstama ostalih prihoda i rashoda.

Štaviše, svaka divizija, svaka vrsta proizvoda i svaka vrsta troškova je element odgovarajućeg imenika.

U 1C računovodstvu 8.3, analitika za račun izgleda ovako (na primjer, za račun 20.01):

Pogledajmo kako postaviti stavke troškova u 1C

Da biste otvorili imenik, potrebno je da odete u meni: Imenici - zatim u odeljak Prihodi i rashodi - zatim izaberete vezu stavke troškova. Ovo će otvoriti prozor direktorija.

Direktorij je hijerarhijski. Radi praktičnosti, ako postoji veliki broj članaka, možete kreirati grupe, grupirati članke prema različitim kriterijumima, po organizacijama (ako se u jednoj bazi podataka vodi evidencija za više organizacija). Pored toga, grupe direktorija mogu uključivati druge grupe, stvarajući tako hijerarhijsku strukturu na više nivoa.

U novim informacionim bazama, imenik je popunjen zadanim vrijednostima (predefiniranim elementima) za najčešće vrste troškova:

- Bonus za amortizaciju

- Plata

- plata (UTII)

- Ostali troškovi

- Otpis materijala

- Otpis PDV-a

- Otpis PDV-a (UTII)

- Usluge provizije

Mogu se razlikovati od članaka koje je korisnik unio po njihovoj ikoni. Ne preporučuje se njihovo ispravljanje ili brisanje.

Ovisno o potrebama i specifičnostima poduzeća, korisnici mogu samostalno dodati stavke troškova u imenik (kreirati stavku troškova u 1C). Preporučujemo da obratite pažnju da ne morate unositi slična imena, jer to može dovesti do pogrešne analitike u računovodstvu i „naduvavanja“ imenika.

Strukturu troškova preduzeća treba unapred osmisliti, ako je moguće kombinujući male slične troškove u veće grupe. Preporučuje se da se u priručnik unose tačno u strukturi u kojoj se koriste u izvještajima za ekonomiste i menadžere.

Troškovi se klasifikuju prema namjeni za koju se trošak obračunava.

Grupisanje troškova po ekonomskim elementima

Koristi se za analizu finansijskih rezultata preduzeća. Razlikuje se od klasifikacije po stavkama po tome što su svi troškovi raspoređeni prema vrstama koje karakterišu njihov ekonomski sadržaj. Svaki ekonomski element uključuje opsežnu listu artikala koji su homogeni po svom ekonomskom sadržaju. Na primjer, materijalni troškovi elementa. Uključuje stavke kao što su sirovine, gorivo, alati itd.

Takva klasifikacija omogućava određivanje strukture troškova i udjela pojedinog elementa u cjelokupnom trošku. Grupiranje po ekonomskim elementima može izgledati ovako:

- Materijalni troškovi

- Amortizacija

- Troškovi rada

- Amortizacija

- Socijalni doprinosi Potrebe

- ostali troškovi

Budući da u 1C: Računovodstvu 8.3. Budući da je direktorij “Cost Items” hijerarhijski, možete kreirati grupe prema ekonomskim elementima.

Međutim, grupiranje po elementima troškova ne dozvoljava određivanje jedinične cijene proizvodnje. Grupisanje troškova po stavkama koštanja služi ovoj svrsi.

Grupiranje po stavkama koštanja

Kombinira troškove na osnovu mjesta porijekla i odredišta. Koristi se pri izradi troškovnika. Sama podjela na stavke koštanja može biti različita u zavisnosti od svrhe obračuna troškova. Klasifikacija troškova po stavkama koštanja omogućava vam da odredite trošak po jedinici proizvodnje. Grupiranje troškova po stavkama troškova može izgledati ovako:

- Sirovine, osnovni materijali, poluproizvodi, komponente

- Pomoćni materijali

- Osnovne plaće

- Dodatna plata

- Doprinosi za socijalne potrebe

- Gorivo

- Energija

Svaka stavka obračuna unosi se u imenik kao poseban element.

Prilikom kreiranja novog elementa direktorija u 1C, morate ispuniti sljedeće detalje:

- Ime

Dodijelite naziv koji odražava suštinu troškova.

- Grupa članaka

Popunjavanje ovih podataka nije obavezno. Označeno ako se koristi hijerarhija u direktoriju. U tom slučaju morate naznačiti kojoj grupi pripada članak.

- Vrsta potrošnje

Ovo je obavezan detalj za popunjavanje. Informacije prikazane u ovom detalju koriste se u poreskom računovodstvu. Važno je pravilno navesti vrstu troška, jer on će odražavati rashode poreskog računovodstva za potrebe poreza na dobit. Odabrano sa postojeće liste koja se ne može uređivati. Fokusiramo se na vrstu rashoda „Ne uzimaju se u obzir za poreske svrhe“. Odabire se ako su rashodi nastali u računovodstvu i iskazuju se kao rashodi, ali se za potrebe obračuna poreza na dobit ne mogu pripisati rashodima koji umanjuju osnovicu poreza na dobit.

- Koristi se kao zadano

Detalje nije potrebno popunjavati. Možete odrediti dokument u koji će ovaj članak biti umetnut prema zadanim postavkama. Ovo polje također može ostati prazno.

Nakon unosa novog članka, on će se pojaviti u listi imenika.

Već unesene stavke troškova mogu se korigirati ili označiti za brisanje. Ovo treba učiniti s krajnjim oprezom zbog činjenice da je ovaj članak možda već korišten u dokumentima. Ako ne možete bez podešavanja, onda nakon promjene članka trebate ponovo unijeti dokumente.

Da biste vidjeli kako su troškovi grupisani prema stavcima, trebali biste generirati izvještaj po troškovnoj stavci u 1C 8.3. U tu svrhu, na primjer, prikladna je bilans stanja računa ili podkonto analiza.

U ovom članku pogledali smo popunjavanje jednog od glavnih i najvažnijih 1C direktorija. Njegovo ispravno i bez grešaka popunjavanje utiče na formiranje pouzdanog izvještavanja za preduzeće.

Zatvaranje mjeseca u PP “1C: Računovodstvo preduzeća 8” izd. 2.0 u potpunosti ovisi o postavkama koje je napravio korisnik. Pogledajmo koje postavke i kako utiču na raspodjelu naplaćenih troškova. Okrenimo se kontnom planu. Sljedeći računi troškova namijenjeni su prikupljanju troškova organizacije:

- Račun 20 “Glavna proizvodnja”

- Račun 23 “Pomoćni postupci”

- Račun 25 “Opći troškovi proizvodnje”

- Račun 26 “Opšti poslovni rashodi”

- Račun 28 „Nedostaci u proizvodnji“

- Račun 29 “Uslužne industrije i farme”

- račun 44 “Troškovi prodaje”

U ovom članku ćemo pogledati kako zatvoriti najčešće račune troškova (20, 23, 25, 26, 44). Pošto nas zanima uticaj sistemskih postavki na distribuciju troškova i samu distribuciju, nećemo detaljno razmatrati dokumente o naplati troškova, već ćemo se fokusirati na samu šemu zatvaranja. Dijana doo se bavi proizvodnom djelatnošću za proizvodnju gotovih proizvoda (račun 20) i pružanje usluga transporta (račun 44). Naplata troškova i puštanje poluproizvoda vrši se na kontu 20 u grupi stavki „Poluproizvodi“, gotovi proizvodi - u grupi stavki „Gotovi proizvodi“. Troškovi usluga koje pruža pomoćna jedinica za glavne radionice i administraciju iskazuju se na računu 23 u nomenklaturnoj grupi „Usluge pomoćnih jedinica“. Za raspodjelu općih poslovnih troškova koristi se metoda direktne obračune troškova; opšti poslovni rashodi se raspoređuju prema obračunatim plaćama.

Potrebne sistemske postavke za ispravnu distribuciju troškova

Prije svega, napominjemo da je za ispravan rad korisnika u programu potrebno izvršiti „Podešavanje računovodstvenih parametara“. Za proizvodno preduzeće, na kartici „Vrste delatnosti“ potrebno je postaviti zastavicu „Proizvodnja proizvoda, obavljanje poslova, pružanje usluga“ (Sl. 1).

Glavne postavke koje utiču na zatvaranje mjeseca nalaze se u “Računovodstvenim politikama organizacije”. Preporučuje se postavljanje računovodstvene politike za svaku godinu, s obzirom da su neke postavke u računovodstvenoj politici periodične (npr. lista obračunskih rashoda direktnog poreza važi samo tokom godine za koju je računovodstvena politika postavljena, a ako je organizacija uvela jednu računovodstvenu politiku na 2 godine, onda će u drugoj godini svi troškovi pri zatvaranju mjeseca u poreskom računovodstvu biti klasifikovani kao indirektni). Koje kartice „Računovodstvene politike“ utiču na zaključenje mjeseca u računovodstvu?

- Opće informacije

- Proizvodnja

Oznaka „Proizvodnja proizvoda, obavljanje poslova, pružanje usluga“ u postavkama računovodstvenih parametara uobičajena je postavka za sve organizacije za koje se računovodstvo vodi u programu. U računovodstvenoj politici na kartici „Opšte informacije“ za svaku organizaciju, potrebno je duplirati ovu postavku kako bi se programu pokazalo da je ova informacija primenljiva za određenu organizaciju (slika 2).

Nakon postavljanja ove zastavice, automatski se pojavljuju kartice “Proizvodnja”, “Izlaz proizvoda”, “WIP”.

Na kartici " Proizvodnja » postavljeni su parametri za raspodjelu računa 20, 23, 25, 26 (Sl. 3).

Raspodjela troškova 20 računa proizvedeno prema prihodima od prodaje. U našem primjeru, troškovi na računu 20 se prikupljaju u kontekstu dvije grupe stavki – “Poluproizvodi” i “Gotovi proizvodi”. Prihodi od prodaje za obje vrste djelatnosti također se prikupljaju po grupama proizvoda.

Ovisno o tome koja je postavka postavljena za račun 20 u računovodstvenoj politici organizacije, program će odrediti da li račun 20 treba biti zatvoren za određenu analitiku. Ono što je važno za program nije činjenica naplate prihoda za određenu grupu artikala, već način na koji je prihod prikupljen (kojim dokumentom).

- Kada je postavljena zastavica „Po planiranim cijenama“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod naplaćen na računu 90.01 po dokumentu „Akt o pružanju proizvodnih usluga“.

- Kada je postavljena zastavica „Po prihodima“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod prikupljen na računu 90.01 po dokumentu „Prodaja roba i usluga“.

- Kada je postavljena zastavica „Po planiranim cijenama i obima proizvodnje“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod prikupljen na računu 90.01 bilo kojim od dokumenata.

Ako organizacija proizvodi proizvode, troškovi se alociraju na proizvedene proizvode.

Za organizacije koje pružaju usluge, program ne analizira naplatu troškova za određenu vrstu dokumenta, već unose u registre akumulacije koji proizvode ove dokumente:

- po planiranim cijenama - registar “Proizvod proizvoda i usluga po planiranim cijenama”, formiran dokumentom “Akt o pružanju proizvodnih usluga”

- po prihodu - registar "Prodaja usluga", formiran dokumentom "Prodaja roba i usluga"

Raspodjela troškova 23 računa proizvodi se prema obimu proizvodnje (u ovom slučaju, za izračunavanje baze distribucije, analizira se registar akumulacije „Proizvod proizvoda i usluga po planiranim cijenama“). Ako se na računu 23 iskazuju transakcije za pružanje internih usluga između odjeljenja, onda je na kraju mjeseca za svako odjeljenje 23 računa za koje je iskazana naplata troškova potrebno unijeti dokument „Izvještaj o proizvodnji za smjenu“ , što ukazuje na smjer distribucije.

Imajte na umu da postavke napravljene u računovodstvenoj politici organizacije određuju koji indikator će biti popunjen u dokumentu - planirane cijene ili obim proizvodnje. Opcija “Po planiranim cijenama i obima proizvodnje” omogućava korisniku da u dokumentu samostalno odredi koji od dva indikatora želi da naznači.

BITAN! Konto grupe artikala 23 mora se razlikovati od grupa artikala za koje se prikuplja prihod od prodaje.

Račun 23 je jedini račun troškova za koji možete odrediti smjer distribucije. Prema naznačenom smjeru, radit će regulatorna operacija „Zatvaranje računa 20, 23, 25, 26“.

Raspodjela troškova 26 računa može se uraditi na dva načina:

- metodom „direktnog obračuna“: na kraju mjeseca će se generisati unos Dt 90,08 Kt 26 i prikupljeni troškovi će biti uključeni u troškove upravljanja

- ne koristi metodu direktnog obračuna troškova: na kraju mjeseca opći troškovi poslovanja će biti uključeni u trošak proizvedenih proizvoda ili pruženih usluga, a knjiženje Dt 20 Kt 26 će biti generirano

Prilikom odabira metode „direktnih troškova“ nisu potrebna dodatna podešavanja za raspodjelu troškova 26 računa.

Prilikom odabira druge opcije ne postavlja se zastavica u polju „direktni trošak“, a pomoću dugmeta „Postavi metode za raspodjelu općih troškova proizvodnje i općih poslovnih troškova“ postavlja se osnovica za račun raspodjele troškova 26.

Raspodjela troškova 25 računa vrši se prema osnovi navedenoj tipkom „Postavi metode raspodjele općih proizvodnih i općih poslovnih troškova“.

U informacionom registru „Metodi raspodele opštih proizvodnih i opštih troškova poslovanja“ potrebno je odrediti vremenski period od kojeg važe osnovica raspodele, račun troškova i osnovica raspodele (Sl. 4). Napominjemo da u ovom registru možete izvršiti detaljna podešavanja za svaki odjeljak i svaku stavku troškova. Ako ove informacije nisu specificirane, program će ih shvatiti kao metodu distribucije za sve stavke navedenog računa troškova.

U polju „Osnova distribucije“ (Sl. 5) prikazan je indikator prema kojem se na kontu 20 troškovi konta 25 (i 26 ako se ne koristi direktan trošak) raspoređuju između grupa stavki.

Napominjemo da među indikatorima postoji opcija „Pojedinačne stavke direktnih troškova“. Za ovu postavku je predviđeno polje „Lista troškovnih stavki” koje označava listu troškovnih stavki po kojima će se odrediti indikator za obračun osnovice.

Zatvaranje 44 računa se vrši automatski i generira se knjiženje Dt 90.07 Kt 44.02. Ako se u organizaciji pri naplati troškova pojavi troškovna stavka tipa „Troškovi transporta“, tada se raspodjela po ovoj stavci vrši proporcionalno stanju robe. Iznos direktnih rashoda u smislu troškova prevoza koji se odnose na stanje neprodate robe utvrđuje se prosječnim procentom za tekući mjesec, uzimajući u obzir stanje prijenosa na početku mjeseca sljedećim redoslijedom:

1. Utvrđuje se iznos direktnih troškova koji pripadaju stanju neprodate robe na početku mjeseca, a nastali u tekućem mjesecu;

2. Utvrđuje se trošak nabavke prodate robe u tekućem mjesecu i trošak nabavke stanja neprodate robe na kraju mjeseca;

3. Prosječni procenat se izračunava kao odnos iznosa direktnih troškova (tačka 1. ovog dijela) i cijene robe (tačka 2. ovog dijela);

4. Iznos direktnih troškova koji se odnose na stanje neprodate robe utvrđuje se kao umnožak prosječnog procenta i troška stanja robe na kraju mjeseca” (član 320. glava 25. Poreskog zakonika Ruska Federacija).

Na kartici " WIP » označava kako se određuje količina radova u toku (slika 6). Korisniku se daje mogućnost da instalira jednu od dvije opcije:

- odgovornost za utvrđivanje količine nedovršenih radova pada na račun računovođe, koji ulazi u dokument “Inventar nedovršenih radova” i u ovom dokumentu odražava spisak grupa stavki i iznos troškova koji treba ostati u radu u napredak.

- Obim nedovršene proizvodnje utvrđuje se programom samostalno: troškovi za grupu proizvoda za koju nije bilo proizvodnje smatraju se nedovršenom proizvodnjom. Istovremeno, računovođa može uneti i dokument „Inventar nedovršenih radova“ kojim se dodaju dodatni iznos troškova nedovršenoj proizvodnji.

Raspodjela troškova na primjeru Diana LLC preduzeća

Pogledajmo kako su troškovi raspoređeni na primjeru Diana LLC preduzeća. U toku mjeseca, na računu 20, naplaćeni su troškovi za dvije grupe stavki – „Gotovi proizvodi“ i „Poluproizvodi“ u dvije proizvodne radnje (Sl. 7).

Puštanje gotovih proizvoda i poluproizvoda također se odražava u odgovarajućim grupama proizvoda u dvije radionice po planiranoj cijeni (za poluproizvod planirani trošak je 14.000 rubalja, za gotove proizvode 6.500 rubalja).

Na kraju mjeseca dio poluproizvoda i gotovih proizvoda se prodaje krajnjem kupcu (slika 8).

Jedna jedinica gotovog proizvoda, za koju su otpisani troškovi u Prodavnici 1, ostala je u radu. Da bi prikazao ovu operaciju, računovođa treba da unese dokument „Inventar rada u toku“. U tabelarnom dijelu dokumenta navedena je nomenklaturna grupa nedovršenih radova i iznos troškova prema podacima računovodstvenog i poreznog knjigovodstva koji se moraju ostaviti u nedovršenoj proizvodnji. Napominjemo da se prilikom objavljivanja dokumenta ne generišu knjiženja, ali pri zatvaranju mjeseca program će uzeti u obzir informacije koje je korisnik naveo.

Pomoćni odjel je pružao usluge Radionici 1, Radionici 2 i Upravi, zbog čega je odlučeno da se svi troškovi naplaćeni u nomenklaturnoj grupi „Usluge pomoćnih odjela” raspodijele između ovih odjeljenja uzimajući u obzir koeficijente:

Prodavnica 1 - 25 jedinica.

Prodavnica 2 – 22 kom.

Administracija – 6 jedinica.

Prije početka rutinske obrade za zatvaranje mjeseca, računovođa treba da unese dokument „Izvještaj o proizvodnji za smjenu“, navodeći u tabelarnom dijelu dokumenta gdje tačno treba raspodijeliti prikupljene troškove (Sl. 10).

Za „prenošenje“ troškova fakture 23 na račune 25 i 26 potrebno je naznačiti troškovnu stavku na koju će ovi troškovi „ići“, inače se na kraju mjeseca knjiže Dt 25 Kt 23 i Dt 26 Kt 23 će biti generisano, a zatim neće biti obrađena distribucija iznosa koji je došao sa 23 fakture. Napravimo zasebnu stavku troškova „Troškovi pomoćne proizvodnje“ kako bismo vidjeli koliki je iznos troškova prebačen iz pomoćne radionice u druge odjele.

Analizirajmo prikupljene troškove na računovodstvenim računima i odredimo kako treba izvršiti raspodjelu (Sl. 11).

1. Prilikom zatvaranja mjeseca, sve troškovi prodaje zatvoriće se na račun 90.07, tj. knjiženje će biti generisano Dt 90,07 Kt 44,02 u iznosu od 1.500 rubalja.

2. Prema distributivnoj bazi navedenoj u dokumentu “Izvještaj o proizvodnji za smjenu” račun 23 cjelokupni iznos troškova 3.044,4 rubalja prikupljeno na računu 23 treba rasporediti u 3 oblasti: 3. Prema računovodstvenoj politici organizacije troškovi 26 računa na kraju perioda zatvaraju se na kontu 90.08 „Administrativni rashodi“ Uzimajući u obzir troškove koji su potekli sa računa 23, iznos opštih troškova poslovanja će biti:

344,65+1 866,4=2 211,05

Tako će se prilikom obavljanja rutinske operacije „Zatvaranje računa 20, 23, 25, 26“ generisati knjiženje Dt 90,08 Kt 26 u iznosu od 2.211,05 rubalja.

4. Kada raspodjela režijskih troškova podijeljeni su na sljedeći način:

- cjelokupan iznos troškova u okviru odjeljenja se „prebacuje“ sa računa 25 na račun 20

- u okviru odjeljenja, na kontu 20, vrši se raspodjela između grupa proizvoda prema osnovici utvrđenoj za raspodjelu režijskih troškova

Prema računovodstvenoj politici Diana doo, plate se koriste kao osnova za raspodelu opštih troškova proizvodnje. Za izračunavanje raspodjele troškova napravićemo bilans stanja za konto 20 sa detaljima do odjeljaka i grupa stavki. Istovremeno ćemo uspostaviti selekciju po stavkama troškova sa vrstom rashoda NU „Uplata“, prema kojoj se raspoređuju troškovi prikupljeni na računu 25 (Sl. 12).

Ne zaboravite da je prilikom raspodjele općih troškova proizvodnje (Sl. 13) potrebno uzeti u obzir iznos pomoćnih troškova proizvodnje koji je „došao“ na račun 25 pri raspodjeli između područja.

Iznos troškova za Radionicu 1 je 10.876+1.436,04=12.312,04

Iznos troškova za Radionicu 2 je 6.972+1.263,71=8.235,71

|

Koeficijent |

Iznos troškova |

Ožičenje |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Radionica 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Prodavnica 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Administracija Kt 233 |

|

Koeficijent |

Iznos troškova |

Nomenklaturna grupa |

|

Radionica 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Gotovi proizvodi |

|

|

12 312,04*1 000/1 560=7 892,33 |

Poluproizvodi |

|

|

Radionica 2 |

||

|

8 235,71*650/900=5 948,01 |

Gotovi proizvodi |

|

|

8 235,71*250/900=2 287,70 |

Poluproizvodi |

|

Iznos troškova za konto 20 prije raspodjele po odjeljenjima i grupama proizvoda je (slika 14):

Također morate imati na umu da je 2.389 rubalja ostalo u radu za grupu proizvoda „Gotovi proizvodi“ za odjeljenje Radionice 1.

Ispada da će se prilikom zatvaranja računa troškova na račun 20 naplatiti sljedeći troškovi:

|

Subdivision |

Nomenklaturna grupa |

Iznos troškova |

Obim izdanja |

|

Gotovi proizvodi |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Poluproizvodi |

13 413,6+7 892,33=21 305,93 |

||

|

Gotovi proizvodi |

650+5 947,01=6 597,01 |

||

|

Poluproizvodi |

18 870,4+2 287,7=21 158,1 |

Budući da su knjiženja za otpis nabavne vrijednosti prodane robe i poluproizvoda generirana po obračunskoj cijeni, onda se nakon raspodjele svih troškova ova knjiženja moraju prilagoditi činjenici. Kao što se može vidjeti na slici 14, planirana cijena za proizvodnju gotovih proizvoda je 6.500 rubalja, za poluproizvode - 14.000 rubalja.

Bez obzira na to koja je radionica proizvela gotov proizvod ili poluproizvod, pri puštanju u jedno skladište trošak po jedinici proizvodnje obračunava se kao prosjek između dvije puštene jedinice, tj. (9.197,51+6.597,01)/2=15.794,52/2=7.897, 26 rub.

Cijena 1 komada. poluproizvod će biti (21.305,93+21.158,1)/2=21.232,015 rubalja.

Dakle, unosi generirani prilikom prodaje proizvoda moraju se prilagoditi na sljedeći način:

Dt 90,02 Kt 43 Gotovi proizvodi 7,897,26-6,500=1,397,26

Dt 90.02 Kt 43 Poluproizvod 21.232.015-14.000=7.232.015

Napominjemo da je u našem primjeru za svaku diviziju u kontekstu grupa proizvoda prikazana proizvodnja samo 1 jedinice proizvoda, pa je cjelokupni iznos naplaćenih troškova raspoređen na ovu jedinicu. Kako se vrši distribucija između puštenih proizvoda ako su različite stavke proizvoda puštene u prodaju unutar jedne divizije za istu grupu proizvoda?

PP "1C: Računovodstvo preduzeća 8" raspodela troškova između proizvedenih proizvoda vrši se proporcionalno obimu proizvodnje, tj. Troškovi se prikupljaju metodom „pot“ i raspoređuju u jednakim uslovima na sve proizvedene proizvode. Ispada da je trošak po jedinici proizvoda različitih tipova u kombinaciji „Divizija + Grupa proizvoda“ isti.

Zatvaranje računa troškova

Zatvaranje troškova računa 44 vrši se regulatornom operacijom „Zatvaranje računa 44 „Troškovi distribucije“ (Sl. 15).

Razmotrimo rezultate dobijene regulatornom operacijom “Zatvaranje računa 20, 23, 25, 26” (Sl. 16).

Ako analiziramo cjelokupnu raspodjelu troškova, bit će očito da se raspodjela istih troškovnih računa vrši više puta, na primjer, kod raspodjele općih troškova poslovanja prvo se generira knjiženje Dt 90,08 Kt 26 za iznos naplaćenih troškova tokom mjeseca. Zatim dio troškova pomoćne proizvodnje dolazi na račun 26, nakon čega se Dt 90,08 Kt 26 preraspoređuje na iznos troškova primljenih sa računa 23.

Slično se vrše usklađivanja knjiženja za proizvodnju proizvoda i otpis troškova prodatih proizvoda. Uspostavimo selekciju prema KT 43 računima i prikažemo sve transakcije prema nomenklaturi „Gotovih proizvoda“ (Sl. 17).

Prva dva unosa se generišu prilikom prve raspodjele troškova glavne proizvodnje (samo oni troškovi koji su prikupljeni na kontu 20 prije distribucije).

Zašto su generisana 2 knjiženja ako je stvarno prikazana samo jedna prodaja 1 jedinice gotovog proizvoda?

Kao što se sjećate, proizvodni učinak se odražavao u 2 radionice, stoga, prilikom prilagođavanja unosa izlaza (Dt 43 Kt 20), 2 unosa se odražavaju za svaku radionicu i, shodno tome, trošak prodaje se također prilagođava uzimajući u obzir oba unosa Dt 43 Kt 20 (Sl. 18) .

Budući da su proizvedene dvije jedinice proizvoda, a jedna je prodata, onda je pri generiranju knjiženja Dt 90,02 Kt 43 iznos upola manji od iznosa knjiženja Dt 43 Kt 20.

Da bismo pojednostavili usaglašavanje rezultata ručnih proračuna i proračuna koje je uradio program, sumiraćemo sve podatke u tabelu i generisati izveštaj „Analiza računa“ (sl. 19, 20).

| Ožičenje | Suma |

| Dt 26 Kt 23 | 344,65 |

| Dt 90,08 Kt 26 | 2 211,05 |

| Dt 25 Radionica 1 Kt 23 | 1 436,04 |

| Dt 25 Prodavnica 2 Kt 23 | 1 263,71 |

| Dt 20 Prodavnica 1 GP Kt 25 | 4 419,71 |

| Dt 20 Prodavnica 1 PF Kt 25 | 7 892,33 |

| Dt 20 Prodavnica 2 GP Kt 25 | 5 948,01 |

| Dt 20 Prodavnica 2 PF Kt 25 | 2 287,7 |

Kao što se vidi iz prezentiranih izvještaja, rezultati prikupljanja i raspodjele troškova 25 i 26 poklapaju se sa obračunatim podacima.

Svi troškovi se obično dijele u dvije velike kategorije, direktne i indirektne, i imaju ozbiljan uticaj na troškove proizvodnje. Iako su obje vrste troškova uključene u cijenu koštanja, načini na koji su uključeni su različiti.

Za direktne troškove, računovodstvo je organizovano na kontima 20 i 23, i oni se raspoređuju na trošak odmah po njihovom nastanku. Računovodstvo indirektnih troškova vrši se na računima 25 i 26 sa raspodjelom po asortimanu proizvoda na osnovu proporcija.

Direktne troškove uglavnom formiraju materijali i komponente koje se prenose u proizvodnju, za koje se podaci o utrošenoj količini mogu dobiti kroz specifikaciju.

Indirektni troškovi se formiraju od opštih troškova poslovanja, na primer, plaćanja za komunalije, plate zaposlenih u administraciji, zakupnina prostorija i tako dalje. Uzimajući u obzir nemogućnost pripisivanja takvih troškova određenom proizvedenom proizvodu, njihovo uključivanje u trošak vrši se na osnovu proporcionalne raspodjele.

Metode distribucije su često specificirane u standardima za određenu industriju, a metode distribucije su vrlo različite.

Analitika troškova proizvodnje u 1C

Troškovi proizvodnje u 1C programu mogu se uzeti u obzir u kontekstu tri područja:

- Po odjelu;

- Po nomenklaturnim grupama;

- Po troškovnoj stavci.

Prilikom odabira opcije po odjeljenju, moguće je da se lista odjeljenja ne podudara sa postojećom organizacionom strukturom koja djeluje u preduzeću. Na primjer, jedna radionica se može podijeliti u nekoliko odvojenih odjela prilikom računovodstva.

Računovodstvena postavka u ovom slučaju će izgledati ovako:

Popunjavanje imenika grupe artikala zahtijeva više truda. Posebno se mogu klasifikovati prema vrstama aktivnosti koje se obavljaju. Jedna radionica može proizvoditi više vrsta proizvoda, ili jednu vrstu može istovremeno proizvoditi više radionica. U ovom slučaju, program 1C ne podrazumijeva nikakva ograničenja u računovodstvu, što vam omogućava da povećate broj dostupnih grupa artikala dok radite.

Osnovni uslov je nedopustivost korištenja jedne nomenklaturne grupe i za proizvodnju i za pružanje proizvodnih usluga.

Računovodstvo po troškovnim stavkama prepoznato je kao najkompleksnija od postojećih analitičkih opcija. U procesu formiranja liste stavki potrebno je pravilno izgraditi njihov odnos sa poreskim računovodstvom i međusobnom zavisnošću. Za direktne troškove u programu 1C postoji registar „Metode za utvrđivanje direktnih troškova proizvodnje u NU“. Skup postavki potrebnih za rad prikazan je u nastavku. Sve troškove koji se nalaze na ovoj listi program smatra direktnim, a sve druge troškove a priori smatra indirektnim.

Raspodjela indirektnih troškova vrši se na osnovu koeficijenata raspodjele. Istovremeno, sami troškovi se obično svrstavaju u nekoliko grupa zbog razloga formiranja:

- Amortizacija;

- nadnica;

- Materijalni troškovi;

- Ostali troškovi.

1C dokumenti za odražavanje troškova proizvodnje

Slike ispod predstavljaju glavnu listu dokumentacije uz pomoć koje se kapitaliziraju troškovi proizvodnje u 1C programu. Naznačeni su ne samo sami dokumenti, već i knjigovodstvena knjiženja nastala tokom njihove implementacije.

Svaki od dostavljenih dokumenata u knjiženjima odražava rashode za zaduženje računa 20, 23, 25 i 26. Kredit računa varira u zavisnosti od dokumenta:

- Za potraživanja po fakturi Kredit 10;

- Za avansne izvještaje Kredit 71;

- Za obračunate plate Kredit 70;

- Za dolazne usluge Kredit 60;

- Za amortizaciju Kredit 02.

Obračun troškova i moguće greške prilikom obračuna troškova

Glavni dokument za organizaciju provjere ispravnosti obračuna je „Potvrda o kalkulaciji za obračun cijene proizvoda“.

U procesu izvođenja radova koji uključuje obračun troškova proizvodnje najčešće se javljaju sljedeće greške:

- Najveći broj grešaka se javlja u bazi distribucije troškova zbog pogrešnog postavljanja planiranog troška, nedostatka proizvodnje za tražene grupe proizvoda za period i nedostatka prihoda pri povezivanju sa prodajom proizvoda.

- Nepostojanje baze za distribuciju indirektnih troškova ukazuje na nespecificirane parametre u registru.

- Jedinstvena nomenklaturna grupa koristi se za proizvodnju proizvoda i pruženih usluga.

- Oslobađanje je odraženo u stavkama 25 i 26, koje se koriste za prikaz indirektnih troškova.

Prvo, malo teorije. Računovodstvo troškova proizvodnje je direktno povezano sa izlazom proizvoda i. U tom smislu troškovi se dijele u dvije grupe:

- Direktno

- Indirektno

Obje grupe su uključene u cijenu koštanja, ali se njihovi načini „dolaska“ razlikuju. Direktni troškovi se mogu odmah pripisati određenoj usluzi ili poluproizvodu. Računovodstvo se vodi na računima 20 i 23.

Najsloženija vrsta analitike je troškovno računovodstvo. Prilikom sastavljanja liste troškovnih stavki potrebno je pravilno utvrditi odnos između svake stavke i poreskog računovodstva. U 1C, lista direktnih troškova pohranjena je u registru informacija "Metode za određivanje direktnih troškova proizvodnje u OU". Potrebna podešavanja su prikazana na slici 3. Svi troškovi uzeti u obzir za stavke sa ove liste (Sl. 4) smatraju se direktnim, a ostatak indirektnim.

Za stavke indirektnih troškova specificiraju se koeficijenti raspodjele (baza). Vidi sl.5 i sl.6.

Klasifikacija troškovnih stavki odgovara općeprihvaćenoj (vidi sliku 7):

- Amortizacija

- Plata

- Materijalni troškovi

- Drugi

Nabavite 267 video lekcija na 1C besplatno:

1C dokumenti za odražavanje troškova proizvodnje

Glavni dokumenti pomoću kojih možete kapitalizirati troškove proizvodnje prikazani su na slikama ispod.

Slike ispod prikazuju same dokumente i ožičenje do njih.

Obračun troškova i moguće greške prilikom obračuna troškova

Detaljne informacije o strukturi troškova dostupne su u izvještaju „Referenca kalkulacije za kalkulaciju troškova proizvoda“.