Segnala 4 fss per l'anno. Sanzioni per tardiva segnalazione

1. Il titolo è redatto dal contribuente, ad eccezione del riquadro destinato ad essere compilato da un dipendente della cassa.

2. La riga del numero di correzione dovrebbe essere "000" quando si invia il modulo per la prima volta. Qualora sia necessario correggere informazioni precedentemente inviate, vengono inviati report aggiornati indicando i codici “001”, “002”, ecc.

Importante: il rapporto aggiornato deve essere presentato sul modulo valido nel periodo di fatturazione per il quale sono state individuate incoerenze.

3. Nel campo “Periodo di riferimento” inserire il codice del periodo e il numero di richieste da parte del datore di lavoro di rimborso dei fondi previdenziali.

Questo campo è compilato come segue:

- quando si presenta una relazione per il 1° trimestre, semestre, 9 mesi. e anno, vengono compilate solo le prime due celle, indicando rispettivamente i codici: “03”, “06”, “09” e “12”;

- quando il contraente richiede l'assegnazione di fondi prima della fine del periodo di rendicontazione (di liquidazione) (quando si presenta un calcolo provvisorio), vengono compilate solo le ultime due celle, viene indicato il numero di serie della domanda: "01", " 02”, ecc.;

- quando si richiede una compensazione in base ai risultati del periodo di rendicontazione (liquidazione), indicare il codice del periodo e il numero di serie della domanda.

4. Il campo “Anno solare” indica l'anno per il quale (durante il quale) vengono presentate le informazioni.

5. La cella “Cessazione attività” viene compilata solo quando l’assicurato è in liquidazione; in questo caso va inserita la lettera “L”.

Quando si compilano i codici TIN e OGRN per le persone giuridiche, nelle prime due celle vengono inseriti degli zeri.

7. Il codice OKVED è compilato. Allo stesso tempo, le entità di nuova creazione indicano il codice secondo i documenti di registrazione e, a partire dal secondo anno solare di attività, inseriscono il codice confermato dal Fondo delle assicurazioni sociali.

8. L'indicatore corrispondente nella cella “Organizzazione di bilancio” viene inserito solo dai dipendenti statali indicando il codice della fonte di finanziamento.

10. Le righe seguenti indicano il numero medio del personale dell'assicuratore, nonché il numero dei lavoratori disabili e dei lavoratori delle industrie pericolose.

11. Accanto ad esso è indicato il numero di pagine di calcolo e documenti giustificativi.

12. Quindi compilare il blocco "Conferma dell'accuratezza delle informazioni".

È indicato il codice della persona che ha firmato il calcolo:

- “1” – se il modulo è firmato dal capo dell’organizzazione (imprenditore individuale, individuo che non è un imprenditore individuale);

- “2” – se il calcolo è certificato da un rappresentante del contraente;

- “3” – se l’informazione è confermata dal successore legale della società liquidata.

Quindi indica il tuo nome completo. tale persona (nome della società subentrante), la sua firma e la data. Un'impronta del sigillo (se presente) è affissa di seguito.

Se il calcolo è firmato da un rappresentante, inserire il nome e i dettagli del documento che conferma la sua autorità.

Il modulo 4-FSS indica i dati sui contributi assicurativi al Fondo delle assicurazioni sociali per i dipendenti maturati e pagati nel trimestre in esame. Tutti i datori di lavoro presentano queste relazioni ogni trimestre all'ufficio territoriale del Fondo delle assicurazioni sociali:

- Imprenditore individuale - nel suo luogo di residenza;

- Organizzazioni (persone giuridiche) - presso la loro sede.

ATTENZIONE: dal 3° trimestre 2016 entrerà in vigore il nuovo modulo 4-FSS (con modifiche) e da gennaio 2017, in connessione con il trasferimento, la rendicontazione 4-FSS sarà praticamente cancellata (solo rendicontazione sui contributi all'assicurazione sociale contro rimarranno gli infortuni sul lavoro e professionali (malattie).

Scadenze per la presentazione di 4-FSS

Da gennaio 2015, nuove scadenze per la rendicontazione:

- Su carta- entro il giorno 20 del mese successivo al trimestre di riferimento;

- Elettronico- entro e non oltre il 25 del mese successivo al trimestre di riferimento.

Se il giorno della segnalazione cade in un fine settimana o in un giorno festivo, l'intera questione viene rinviata al giorno lavorativo successivo.

Metodi di invio 4-FSS

1) Le segnalazioni vengono presentate in formato cartaceo se il numero dei dipendenti è inferiore a 25 persone (ma se possibile e desiderato nessuno vieta di presentarle in formato elettronico). Puoi inviarlo nei seguenti modi:

- Di persona o tramite un rappresentante tramite delega;

- Per posta in una lettera preziosa con l'elenco del contenuto.

Il modulo viene stampato in 2 copie (una vi verrà restituita con timbro di ricevuta). Oltre alla versione cartacea, agli ispettori viene chiesto di portare con sé anche una versione elettronica del 4-FSS completato su una chiavetta USB.

2) In formato elettronico, utilizzando una Firma Elettronica Qualificata Avanzata (EDS), viene presentata da singoli imprenditori e organizzazioni con un numero medio di dipendenti superiore a 25 persone. Il giorno di presentazione della segnalazione elettronica è la data del suo invio. La registrazione di tale firma richiede 1-2 giorni e costa in media 6500-7500 rubli. È meglio occuparsene in anticipo.

4-FSS a segnalazione zero

Se un singolo imprenditore o un'organizzazione è registrato presso la Cassa delle assicurazioni sociali come datore di lavoro, è necessario presentare in ogni caso il modulo 4-FSS, anche se non è stata svolta alcuna attività.

Compilazione obbligatoria: Frontespizio, tabella 1, tabella 3, tabella 6, tabella 7, tabella 10. Tutte le altre tabelle, in assenza di indicatori, NON necessitano di essere compilate e incluse nel rapporto.

Sanzioni per mancata presentazione del 4-FSS

Per la mancata presentazione del modulo 4-FSS, sei multato ai sensi di 2 articoli contemporaneamente (articolo 46 della legge del 24 luglio 2009 n. 212-FZ e articolo 19 della legge del 24 luglio 1998 n. 125-FZ) , perché la segnalazione viene presentata per 2 tipologie di premi assicurativi:

In caso di invalidità temporanea e in connessione con la maternità;

Dagli infortuni sul lavoro e dalle malattie professionali (infortuni).

1) In caso di mancata presentazione del 4-FSS entro il termine prescritto per i contributi per congedo per malattia e in relazione alla maternità (sezione 1), la sanzione è:

- 5% dell'importo dei contributi da versare negli ultimi 3 mesi del periodo di riferimento (trimestre), ma non più del 30% e non meno di 1.000 rubli. La sanzione minima viene solitamente pagata quando si tratta di zero segnalazioni.

2) In caso di presentazione tardiva del modulo 4-FSS per i contributi per infortuni (sezione 2), la sanzione è:

- Se il ritardo non supera i 180 giorni di calendario, allora il 5% dell'importo dei contributi per ogni mese di ritardo totale o parziale, ma non più del 30% e non meno di 100 rubli;

- Se il ritardo supera i 180 giorni di calendario, verrà aggiunto il 30% dell'importo dei contributi + un ulteriore 10% dell'importo dei contributi per ogni mese intero o parziale, a partire da 181 giorni. In questo caso, la multa minima è di 1.000 rubli e la massima è illimitata.

Responsabilità amministrativa. Se l'FSS fa causa, i funzionari dell'organizzazione (contabile, manager) possono pagare una multa da 300 a 500 rubli (articolo 15.33 del Codice degli illeciti amministrativi della Federazione Russa) per la presentazione tardiva del 4-FSS.

Istruzioni per la compilazione del modulo 4-FSS

Fare clic su ciascun campo di istruzioni di interesse per visualizzare informazioni dettagliate.

Regole generali di riempimento

1) Nella parte superiore di ogni pagina da compilare, i campi “Numero di matricola dell'assicurato” e “Codice di subordinazione” sono compilati conformemente alla comunicazione ricevuta al momento dell'iscrizione al Fondo delle assicurazioni sociali come assicurato.

2) Il modulo di calcolo si compila al computer oppure a mano con una penna a sfera nera o blu in stampatello.

3) Quando si compila il modulo di Calcolo, viene inserito un solo indicatore in ciascuna riga e nelle colonne corrispondenti. Se nel modulo di Calcolo non sono previsti indicatori, nella riga e nella colonna corrispondente viene inserito un trattino.

Nota: anche se in pratica succede che qualcuno mette dei trattini, invece lascia uno spazio vuoto o scrive uno zero, e gli ispettori FSS non hanno trovato difetti in questo.

4) Il frontespizio, la tabella 1, la tabella 3, la tabella 6, la tabella 7, la tabella 10 del modulo di calcolo devono essere presentati obbligatoriamente da tutti i pagatori dei premi assicurativi.

Se non ci sono indicatori da compilare nella Tabella 2, Tabella 3.1, Tabella 4, Tabella 4.1, Tabella 4.2, Tabella 4.3, Tabella 5, Tabella 8, Tabella 9 del Modulo di calcolo, queste tabelle non vengono compilate e non vengono inviate.

5) Gli errori non possono essere corretti utilizzando uno strumento di correzione.

Per correggere gli errori è necessario cancellare il valore errato dell'indicatore, inserire il valore corretto dell'indicatore e firmare l'assicurato o il suo rappresentante sotto la correzione indicando la data della correzione.

Tutte le correzioni sono certificate dal sigillo (se presente) del pagatore del premio assicurativo (successore legale) o del suo rappresentante.

6) Dopo aver compilato il modulo di Calcolo, nel campo “pagina” viene inserita la numerazione progressiva delle pagine completate.

7) Alla fine di ogni pagina del Calcolo sono apposte la firma del pagatore dei premi assicurativi (successore legale) o del suo rappresentante e la data di firma del Calcolo.

Frontespizio

Nel campo “Numero di matricola assicurato”è indicato il numero di matricola del contraente.

Campo "Codice di subordinazione"è composto da cinque celle e indica l'ente territoriale del Fondo presso il quale è attualmente iscritto il pagatore dei premi assicurativi (assicurato).

Nota: i campi sopra indicati vengono compilati conformemente alla notifica ricevuta al momento dell'iscrizione al Fondo delle assicurazioni sociali come assicurato.

Nel campo “Numero di rettifica”:

- al momento dell'invio del Calcolo primario viene indicato il codice 000;

- quando si presenta un Calcolo a cui sono state apportate modifiche o correzioni, viene inserito un numero che indica a quale conto il Calcolo, tenendo conto delle modifiche e integrazioni apportate, viene sottoposto all'ente territoriale del Fondo (ad esempio: 001, 002, 003, ...010).

ATTENZIONE: Il Calcolo aggiornato è presentato nella forma in vigore nel periodo per il quale sono stati rilevati errori (distorsioni).

Campo "Periodo di riferimento (codice)". Le prime due celle contengono il codice del periodo per il quale viene inviato il Calcolo:

- 1° quarto - 03;

- Semestrale - 06;

- 9 mesi - 09;

- Anno solare - 12.

Le ultime due celle del campo indicano il numero di richieste da parte del pagatore dei premi assicurativi (l'assicurato) per l'assegnazione dei fondi necessari per il pagamento dell'indennizzo assicurativo: ad esempio 01, 02, 03, ecc.

Nel campo "Anno solare".È indicato l'anno solare relativo al periodo di fatturazione di cui viene presentato il Calcolo (o il calcolo aggiornato).

Campo "Cessazione dell'attività" viene compilato solo in caso di cessazione dell’attività dell’organizzazione per liquidazione o in caso di cessazione dell’attività come imprenditore individuale. In questi casi in questo campo va inserita la lettera “L”.

Nel campo “Nome completo dell'organizzazione.../Nome completo” IP..." il nome dell'organizzazione è indicato in conformità con i documenti costitutivi o una filiale di un'organizzazione straniera operante nel territorio della Federazione Russa, una divisione separata.

Quando si presenta un Calcolo da parte di un imprenditore individuale, un avvocato, un notaio impegnato in uno studio privato, il capo di un'azienda agricola contadina, un individuo non riconosciuto come imprenditore individuale, il suo cognome, nome, patronimico (quest'ultimo se disponibile) sono indicato (per esteso, senza abbreviazioni) ai sensi del documento, identificativo.

Campo "TIN"(codice identificativo del contribuente). Organizzazioni e singoli imprenditori indicano il TIN in conformità con il certificato di registrazione presso l'autorità fiscale.

Per le organizzazioni, il TIN è composto da dieci caratteri e il campo del modulo ha dodici celle. Pertanto, le prime due celle dovrebbero essere riempite con zeri (00), ad esempio 001234567892.

Campo "Posto di controllo"(codice motivo per la registrazione). Il punto di controllo è indicato in conformità con il certificato di registrazione presso l'autorità fiscale presso la sede dell'organizzazione (divisione separata).

I singoli imprenditori non compilano questo campo.

Campo “OGRN (OGRNIP)”. Organizzazioni e singoli imprenditori indicano il proprio OGRN (OGRNIP) in conformità con il certificato di registrazione statale ricevuto.

Quando si compila l'OGRN di una persona giuridica (organizzazione), composto da 13 caratteri, nel campo di 15 celle riservate alla registrazione dell'indicatore OGRN, è necessario inserire zeri (00) nelle prime due celle, ad esempio 001234567891122.

Nel campo "Numero di telefono del contatto". indicare un numero di telefono fisso o mobile con prefisso cittadino o operatore cellulare. I numeri vengono inseriti in ogni cella SENZA utilizzare i segni trattino e parentesi.

Nei campi previsti per indicare l'indirizzo di registrazione:

- Organizzazioni (persone giuridiche) - indicare la sede legale;

- Imprenditori individuali: indicare l'indirizzo di registrazione nel luogo di residenza.

Nel campo “Codice del pagatore dei premi assicurativi (assicurato)”è indicato un codice che determina la categoria del pagatore del premio assicurativo (l'assicurato).

- Nelle prime tre celle è indicato il codice conformemente all'Appendice n. 1 della Procedura per la compilazione 4-FSS;

- Nelle due celle successive: il codice secondo l'appendice n. 2;

- Nelle ultime due celle è presente un codice secondo l'appendice n. 3.

Nel campo “Numero medio di dipendenti” indica il numero medio dei dipendenti calcolato alla data di riferimento del bilancio (ovvero all'ultimo giorno del periodo di riferimento: trimestre, semestre, nove mesi e anno).

Nel campo riservato alla compilazione dell'indicatore “di cui: donne” è indicato il numero medio di donne lavoratrici.

Informazioni sul numero di pagine del calcolo inviato(ad esempio “007”) e il numero dei fogli giustificativi allegati è indicato nei campi “Calcolo presentato il” e “con documenti giustificativi allegati o loro copie il”.

Campo “Confermo l'accuratezza e la completezza delle informazioni specificate in questo calcolo”:

Nella parte superiore del campo è indicato il codice della persona che conferma l'accuratezza e la completezza delle informazioni contenute nel Calcolo:

- 1 - pagatore dei premi assicurativi (capo di un'organizzazione o singolo imprenditore);

- 2 - rappresentante del pagatore dei premi assicurativi;

- 3 - successore legale dell'organizzazione liquidata;

- dal capo dell'organizzazione - il cognome, il nome, il patronimico (quest'ultimo se disponibile) del capo dell'organizzazione sono indicati completamente in conformità con i documenti costitutivi;

- imprenditore individuale - indicare cognome, nome, patronimico (ultimo se disponibile) del singolo imprenditore;

- un rappresentante del pagatore dei premi assicurativi (o successore legale), che è una persona fisica - indicare il cognome, nome, patronimico (ultimo se disponibile) della persona fisica in conformità con il documento di identità;

- rappresentante del pagatore dei premi assicurativi (o successore legale), che è una persona giuridica - il nome di questa persona giuridica è indicato in conformità con i documenti costitutivi.

Nei campi “Firma”, “Data”, “M.P.” sia apposta la firma del pagatore dei premi assicurativi (successore) o del suo rappresentante, nonché la data di firma del Calcolo; Un timbro (se presente) viene inserito nel campo “M.P.”.

Nel campo “Documento attestante i poteri del rappresentante”è indicato il tipo di documento che conferma i poteri del rappresentante del pagatore del premio assicurativo (successore legale), ad esempio "Procura n.... del...".

Sezione 1. Assicurazione in caso di invalidità temporanea e in relazione alla maternità

Tabella 1. Calcoli per l'assicurazione in caso di invalidità temporanea. e in relazione alla maternità

Nel campo “Codice OKVED”. il codice del tipo principale di attività economica è indicato secondo il classificatore OKVED. Questo campo viene compilato dai pagatori del premio assicurativo che applicano aliquote ridotte. Il codice OKVED può essere trovato nel Registro statale unificato degli imprenditori individuali (USRIP) per i singoli imprenditori o nel Registro statale unificato delle persone giuridiche (USRLE) per le persone giuridiche. persone

Durante la compilazione della tabella:

Nelle righe 2, 3, 5, 6, 15, 16 gli importi sono indicati cumulativamente dall'inizio del periodo di fatturazione (colonna 3) con la suddivisione “All'inizio del periodo di rendicontazione”, “per gli ultimi tre mesi del periodo di rendicontazione” (colonna 1).

Per la linea 1 riflette l'importo del debito sui contributi assicurativi per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità, accumulato dal pagatore dei contributi assicurativi all'inizio del periodo di fatturazione. Questo indicatore dovrebbe essere uguale all'indicatore della riga 19 per il periodo di fatturazione precedente, che non cambia durante il periodo di fatturazione.

Per la linea 2 riflette l'importo dei premi assicurativi calcolato dall'inizio del periodo di fatturazione, soggetto a pagamento all'ente territoriale del Fondo.

In linea 3 si riflettono gli importi dei premi assicurativi maturati al pagatore dei premi assicurativi dall'ente territoriale del Fondo sulla base dei risultati degli audit in loco e documentali.

In linea 4

In linea 5 gli importi delle spese non accettate in compensazione per periodi di fatturazione precedenti risultano rilevati secondo i verbali dei sopralluoghi e dei controlli condotti dall'ente territoriale del Fondo.

In linea 6 si riflettono gli importi dei fondi ricevuti dall'ente territoriale del Fondo dal pagatore dei premi assicurativi per il pagamento della copertura assicurativa per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità.

In linea 7

Linea 8 - linea di controllo, che indica la somma degli indicatori delle linee da 1 a 7.

In linea 9 l'importo del debito si riflette alla fine del periodo di riferimento (calcolo) in base ai dati contabili del pagatore del premio assicurativo:

- In linea 10 riflette l'importo del debito dovuto all'ente territoriale del Fondo alla fine del periodo di rendicontazione (di liquidazione), formato a causa dell'eccesso di spese sostenute ai fini dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità oltre l'importo dei contributi assicurativi soggetti a trasferimento all'ente territoriale del Fondo.

- In linea 11

In linea 12 l'importo del debito all'inizio del periodo di fatturazione si riflette:

- In linea 13 riflette l'importo del debito dovuto all'ente territoriale del Fondo all'inizio del periodo di fatturazione, formato a causa dell'eccesso di spese ai fini dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità rispetto all'importo dell'assicurazione contributi soggetti a trasferimento all'ente territoriale del Fondo, che non subiscono variazioni durante il periodo di fatturazione (sulla base dei dati contabili del pagatore del premio assicurativo).

- In linea 14

Gli indicatori delle righe 12 - 14 devono essere uguali rispettivamente agli indicatori delle righe 9 - 11 del Calcolo per il periodo di fatturazione precedente.

In linea 15 si riflettono le spese ai fini dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità, effettuate dal pagatore dei contributi assicurativi dall'inizio del periodo di fatturazione. Questo indicatore deve corrispondere all'indicatore della linea di controllo 15, colonna 4 della tabella 2 del Calcolo.

In linea 16

In linea 17 l'importo cancellato del debito del pagatore dei premi assicurativi si riflette in conformità con gli atti normativi della Federazione Russa adottati in relazione a specifici assicuratori o al settore per la cancellazione degli arretrati, nonché nel caso in cui il tribunale adotti un atto in base al quale le autorità che controllano il pagamento dei premi assicurativi perdono la capacità di riscuotere gli arretrati a causa della scadenza del termine stabilito per la loro riscossione, compresa l'emissione di una decisione sul rifiuto di ripristinare il termine mancato per presentare una domanda ricorso al tribunale per la riscossione degli arretrati.

Linea 18- linea di controllo, che indica la somma degli indicatori delle linee 12, 15 - 17.

In linea 19

Tabella 2. Costi assicurativi per invalidità temporanea. e in relazione alla maternità

Questa tabella riflette le spese ai fini dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità dall'inizio del periodo di fatturazione in conformità con la normativa attuale sull'assicurazione sociale obbligatoria.

Durante la compilazione della tabella:

Nella colonna 3:

- le righe 1 - 6, 12 indicano il numero di giorni retribuiti;

- alle righe 9 - 11 - il numero di pagamenti effettuati;

- sulle righe 7, 8, 14: il numero di vantaggi.

Nella colonna 4 le spese si riflettono per competenza dall'inizio del periodo di fatturazione, compensate con i premi assicurativi maturati al Fondo, comprese nella colonna 5 le spese sostenute da fondi finanziati dal bilancio federale si riflettono: in eccesso rispetto alle norme stabilite per le persone colpite da esposizione alle radiazioni, nei casi stabiliti dalla legislazione della Federazione Russa, pagamento di giorni liberi aggiuntivi per la cura dei bambini disabili, nonché costi aggiuntivi per il pagamento di prestazioni per invalidità temporanea, gravidanza e parto associati all'inclusione nella cartella clinica della persona assicurata dei periodi di servizio durante i quali il cittadino non era soggetto all'assicurazione sociale obbligatoria in caso di invalidità temporanea e in connessione con la maternità, ai sensi della parte 4 dell'articolo 3 della legge federale del 29 dicembre 2006 n. 255- FZ, che influisce sulla determinazione dell'importo delle prestazioni dal 1 gennaio 2007.

Per la linea 1 si riflettono le spese per il pagamento delle prestazioni per invalidità temporanea, effettuate a carico dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità sulla base di certificati primari di inabilità al lavoro per il periodo di riferimento, comprese le prestazioni pagate a favore di assicurati che lavorano cittadini di Stati membri dell'Unione economica eurasiatica (di seguito denominata EAEU) e il numero di casi di assegnazione di prestazioni di invalidità temporanee senza tener conto dei costi di pagamento delle prestazioni di invalidità temporanea a favore degli assicurati che lavorano cittadini stranieri e apolidi che soggiornano temporaneamente nella Federazione Russa (colonna 1), di cui:

- Per la linea 2- spese per l'erogazione delle prestazioni di inabilità temporanea ai soggetti che lavorano a tempo parziale e numero di casi di assegnazione delle prestazioni di inabilità temporanea (colonna 1).

In linea 3 spese per il pagamento delle prestazioni per invalidità temporanea, effettuate a carico dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità sulla base dei certificati primari di inabilità al lavoro per il periodo di riferimento, e il numero di casi di assegnazione delle prestazioni per invalidità temporanea (colonna 1) ai cittadini stranieri che lavorano e agli apolidi che soggiornano temporaneamente nella Federazione Russa (ad eccezione degli specialisti altamente qualificati ai sensi della legge federale n. 115-FZ del 25 luglio 2002 “Sullo status giuridico di cittadini stranieri nella Federazione Russa”...), di cui:

- In linea 4- spese per il pagamento di prestazioni di invalidità temporanea a cittadini stranieri e apolidi che risiedono temporaneamente nella Federazione Russa, che lavorano a tempo parziale, e numero di casi di assegnazione di prestazioni di invalidità temporanea (colonna 1).

In linea 5 le spese per il pagamento delle indennità di maternità effettuate a carico dell'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità si riflettono sulla base dei certificati iniziali di inabilità al lavoro per il periodo di riferimento e sul numero di casi di assegnazione di prestazioni di maternità (colonna 1), da loro:

- In linea 6- pagamenti a soggetti che svolgono lavori part-time esterni e numero di casi di assegnazione di prestazioni di maternità (colonna 1).

In linea 7 si riflettono le spese per il pagamento di un'indennità una tantum alle donne iscritte presso organizzazioni mediche nelle prime fasi della gravidanza.

In linea 8 si riflettono le spese per il pagamento di una prestazione una tantum per la nascita di un figlio effettuata dal pagatore dei premi assicurativi.

In linea 9 si riflettono le spese per il pagamento delle prestazioni mensili per l'assistenza all'infanzia, riflettendo il numero di destinatari nella colonna 1, tra cui:

- In linea 10- per la cura del primo figlio, riflettendo il numero di destinatari nella colonna 1;

- In linea 11- per la cura del secondo figlio e dei successivi, riflettendo il numero dei destinatari nella colonna 1.

In linea 12 vengono riflesse le spese per giorni di riposo aggiuntivi sostenuti dal pagatore dei premi assicurativi per la cura dei figli disabili.

In linea 13 si riflettono le spese per il pagamento dei premi assicurativi ai fondi statali extra-bilancio maturati per pagare giorni di ferie aggiuntivi per prendersi cura dei bambini disabili.

In linea 14 si riflettono le spese per le prestazioni sociali per la sepoltura o il rimborso del costo di un elenco garantito di servizi funebri effettuato dal pagatore dei contributi assicurativi.

Linea 15- linea di controllo, dove è indicata la somma delle linee 1, 3, 5, 7, 8, 9, 12, 13, 14.

In linea 16

Tabella 3. Calcolo della base per il calcolo dei premi assicurativi

Per la linea 1 le colonne corrispondenti riflettono l'importo dei pagamenti e delle altre remunerazioni maturate a favore di individui ai sensi dell'articolo 7 della legge federale del 24 luglio 2009 n. 212-FZ, nonché maturate in conformità con i trattati internazionali, anche ai sensi del Trattato sull'Unione economica eurasiatica del 29 maggio 2014 (ratificata dalla legge federale n. 279-FZ del 3 ottobre 2014), cumulativamente dall'inizio del periodo di fatturazione e per ciascuno degli ultimi tre mesi del periodo di riferimento.

Per i pagamenti a favore di persone che sono cittadini degli Stati membri della EAEU, il pagatore dei premi assicurativi paga i premi assicurativi ad un tasso del 2,9%.

Per la linea 2 le colonne corrispondenti riflettono gli importi non soggetti a premi assicurativi ai sensi dell'articolo 9 della legge federale del 24 luglio 2009 n. 212-FZ e in conformità con i trattati internazionali.

In linea 3 le colonne corrispondenti riflettono gli importi dei pagamenti e delle altre remunerazioni effettuate a favore di individui che superano la base massima per il calcolo dei premi assicurativi stabilita annualmente dal Governo della Federazione Russa in conformità con la Parte 5 dell'Articolo 8 della Legge Federale del 24 luglio, 2009 N. 212-FZ.

In linea 4 si riflette la base per il calcolo dei premi assicurativi, definita come la differenza negli indicatori di linea (riga 1 - riga 2 - riga 3).

In linea 5 le colonne corrispondenti indicano l'importo dei pagamenti e delle altre remunerazioni effettuate dalle organizzazioni farmaceutiche e dai singoli imprenditori con licenza per attività farmaceutiche a persone che, in conformità con la legge federale del 21 novembre 2011 n. 323-FZ “Sui fondamenti della protezione la salute dei cittadini nella Federazione Russa » hanno il diritto di esercitare attività farmaceutiche o sono autorizzati a svolgerle e pagano un'imposta unica sul reddito figurativo per determinati tipi di attività, applicando la tariffa stabilita dalla parte 3.4 dell'articolo 58 del la legge federale del 24 luglio 2009 N 212-FZ.

In linea 6 le colonne corrispondenti indicano l'importo dei pagamenti e delle altre remunerazioni effettuate dai pagatori dei premi assicurativi ai membri dell'equipaggio delle navi iscritte nel registro internazionale delle navi russo, ad eccezione delle navi utilizzate per lo stoccaggio e il trasbordo di petrolio e prodotti petroliferi nei porti marittimi di la Federazione Russa, applicando la tariffa stabilita dalla parte 3.3 dell'articolo 58 della Legge Federale del 24 luglio 2009 n. 212-FZ.

In linea 7 le colonne corrispondenti indicano l'importo dei pagamenti e delle altre remunerazioni corrisposte ai privati dai singoli imprenditori che applicano il sistema di tassazione dei brevetti, rispetto al quale il tasso del premio assicurativo è stabilito dalla parte 3.4 dell'articolo 58 della legge federale del 24 luglio 2009 n. 212-FZ.

In linea 8 le colonne corrispondenti indicano l'importo dei pagamenti e altre remunerazioni a favore dei cittadini stranieri e degli apolidi che soggiornano temporaneamente nella Federazione Russa (ad eccezione degli specialisti altamente qualificati), ad eccezione delle persone che sono cittadini degli Stati membri della EAEU.

Per i pagamenti a favore di cittadini stranieri e apolidi che soggiornano temporaneamente nella Federazione Russa (ad eccezione di specialisti altamente qualificati), il pagatore dei premi assicurativi (il contraente) paga i premi assicurativi ad un tasso dell'1,8%.

Tabella 3.1. Informazioni su cittadini stranieri e apolidi, temporaneamente trattenute. nella Federazione Russa

La tabella è compilata dai contribuenti dei premi assicurativi che hanno stipulato contratti di lavoro con cittadini stranieri e apolidi che risiedono temporaneamente nella Federazione Russa (ad eccezione degli specialisti altamente qualificati), con pagamenti e altre remunerazioni calcolati a loro favore. Le persone che sono cittadini degli Stati membri dell'EAEU non sono indicate nella Tabella 3.1.

Nelle colonne 3 - 5 sono indicate le informazioni corrispondenti a una persona fisica - un cittadino straniero o un apolide: TIN di una persona fisica - un cittadino straniero o un apolide, il numero di assicurazione del conto personale individuale della persona assicurata (SNILS) nel sistema di contabilità personalizzato della Cassa pensione della Federazione Russa, cittadinanza (se presente).

Tabella 4-4.3. Informazioni necessarie per applicare una tariffa ridotta del premio assicurativo

Le tabelle 4-4.3 sono compilate solo dagli assicurati che applicano le aliquote ridotte.

Tabella 4. "Calcolo del rispetto delle condizioni per il diritto di applicare una tariffa ridotta dei premi assicurativi da parte dei pagatori assicurativi specificati nel paragrafo 6 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ."

La tabella è compilata dalle organizzazioni che operano nel campo della tecnologia dell'informazione (ad eccezione delle organizzazioni che svolgono attività di innovazione tecnologica) e applicano la tariffa stabilita dalla parte 3 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ .

Al fine di soddisfare i criteri specificati nella parte 2.1 dell'articolo 57 della legge federale del 24 luglio 2009 N 212-FZ e per soddisfare i requisiti della parte 5 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ, le organizzazioni che operano nel campo delle tecnologie dell'informazione, compilano le colonne 3 e 4 della tabella alle righe 1 - 4.

Al fine di soddisfare i criteri specificati nella parte 2.2 dell'articolo 57 della legge federale del 24 luglio 2009 N 212-FZ e per soddisfare i requisiti della parte 5 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ, le organizzazioni di nuova creazione compilano solo le tabelle della colonna 4 per le righe 1 - 4.

Durante la compilazione della tabella:

Per la linea 1è indicato il numero medio/medio dei dipendenti calcolato secondo le modalità prescritte.

Per la linea 2 si riflette l'importo totale del reddito, determinato ai sensi dell'articolo 248 del Codice fiscale della Federazione Russa.

In linea 3 riflette l'importo dei ricavi derivanti dalla vendita di copie di programmi per computer, database, trasferimento di diritti esclusivi su programmi per computer, database, concessione di diritti di utilizzo di programmi per computer, database in base a contratti di licenza, dalla fornitura di servizi (esecuzione di lavori) per lo sviluppo , adattamento e modifica di programmi informatici, banche dati (software e prodotti informatici della tecnologia informatica), nonché servizi (lavori) per l'installazione, test e manutenzione di tali programmi informatici.

Valore della riga 4è definito come il rapporto tra i valori delle righe 3 e 2 moltiplicato per 100.

In linea 5 sono indicati la data e il numero dell'iscrizione nel registro delle organizzazioni accreditate che operano nel campo della tecnologia dell'informazione, sulla base dell'estratto ricevuto da detto registro, inviato dall'organo esecutivo federale autorizzato ai sensi del paragrafo 9 del Regolamento statale accreditamento delle organizzazioni che operano nel campo della tecnologia dell'informazione, approvato con decreto del governo della Federazione Russa del 6 novembre 2007 N 758.

Tabella 4.1. Calcolo del rispetto delle condizioni per il diritto di applicare una tariffa ridotta dei premi assicurativi da parte dei pagatori dei premi assicurativi specificati nel paragrafo 8 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

La tabella viene compilata da organizzazioni e singoli imprenditori utilizzando un sistema fiscale semplificato, nonché combinando l'uso di un sistema fiscale sotto forma di un'imposta unica sul reddito figurativo per determinati tipi di attività e un sistema fiscale semplificato, nonché singoli imprenditori che combinano l'uso di un sistema di tassazione dei brevetti e di un sistema di tassazione semplificato, il principale tipo di attività economica classificata secondo il classificatore panrusso dei tipi di attività economiche, menzionato nel paragrafo 8 della parte 1 dell'articolo 58 del la legge federale del 24 luglio 2009 N 212-FZ e che applica la tariffa dei contributi assicurativi ai pagamenti e alle retribuzioni a favore di tutti i dipendenti - persone fisiche stabilite dalla parte 3.4 dell'articolo 58 della legge federale del 24 luglio 2009 N 212- F.Z.

Durante la compilazione della tabella:

Per la linea 1 indica l'importo del reddito determinato ai sensi dell'articolo 346.15 del Codice Fiscale della Federazione Russa secondo il principio della competenza a partire dall'inizio del periodo di riferimento (liquidazione).

Per la linea 2è indicato l'importo del reddito derivante dalla vendita di prodotti e (o) servizi forniti nel tipo principale di attività economica, determinato ai fini dell'applicazione della parte 1.4 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

In linea 3è indicata la quota di reddito determinata ai fini dell'applicazione della parte 1.4 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ. Il valore dell'indicatore viene calcolato come il rapporto tra i valori delle righe 2 e 1, moltiplicato per 100.

Tabella 4.2. Calcolo del rispetto delle condizioni per il diritto di applicare una tariffa ridotta dei premi assicurativi da parte dei pagatori di premi assicurativi specificati nel paragrafo 11 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

La tabella è compilata dai pagatori dei premi assicurativi - organizzazioni senza scopo di lucro (ad eccezione delle istituzioni statali (comunali)), registrate secondo le modalità stabilite dalla legislazione della Federazione Russa, che applicano un sistema fiscale semplificato e svolgono attività in conformità agli atti costitutivi in materia di servizi sociali alla popolazione, ricerca e sviluppo scientifico, istruzione, sanità, cultura e arte (le attività di teatri, biblioteche, musei e archivi) e sport di massa (esclusi quelli professionistici), applicando il tariffa stabilita dalla parte 3.4 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

Al fine di rispettare i criteri specificati nella parte 5.1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ, le organizzazioni senza scopo di lucro compilano le righe 1 - 5 della colonna 3 della tabella al momento della presentazione del Calcolo per ciascuna periodo di riferimento.

Al fine di soddisfare i requisiti della parte 5.3 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ, le organizzazioni senza scopo di lucro compilano le righe 1 - 5 della colonna 4 della tabella in base ai risultati della fatturazione periodo, cioè al momento della presentazione del Calcolo per l'anno.

Durante la compilazione della tabella:

Per la linea 1 si riflette l'importo totale del reddito, determinato ai sensi dell'articolo 346.15 del Codice fiscale della Federazione Russa, tenendo conto dei requisiti della parte 5.1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

Per la linea 2 l'importo del reddito si riflette sotto forma di entrate mirate per il mantenimento delle organizzazioni senza scopo di lucro e lo svolgimento delle loro attività statutarie, di cui al paragrafo 11 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212- FZ, determinato ai sensi del paragrafo 2 dell'articolo 251 del Codice Fiscale della Federazione Russa.

In linea 3 riflette l'importo delle entrate sotto forma di sovvenzioni ricevute per la realizzazione delle attività di cui al paragrafo 11 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ, determinato ai sensi del comma 14 del paragrafo 1 del Articolo 251 del Codice Fiscale della Federazione Russa.

In linea 4 si riflette l'importo del reddito derivante dallo svolgimento delle tipologie di attività economiche specificate nei sottoparagrafi r - f, i.4 - i.6 del paragrafo 8 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ .

In linea 5 riflette la quota di reddito determinata ai fini dell'applicazione della parte 5.1 dell'articolo 58 della legge federale n. 212-FZ del 24 luglio 2009, che è calcolata come il rapporto tra la somma delle righe 2, 3, 4 e la riga 1, moltiplicato per 100.

Tabella 4.3. Informazioni necessarie per l'applicazione della tariffa ridotta dei premi assicurativi da parte dei pagatori dei premi assicurativi specificati nel paragrafo 14 della parte 1 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ.

La tabella è compilata dai pagatori dei premi assicurativi - singoli imprenditori nel sistema fiscale dei brevetti, applicando la tariffa dei premi assicurativi stabilita dalla parte 3.4 dell'articolo 58 della legge federale del 24 luglio 2009 N 212-FZ - in relazione a pagamenti e premi maturato a favore di persone fisiche impiegate nel tipo di attività economica specificata nel brevetto, ad eccezione degli imprenditori individuali che svolgono i tipi di attività commerciali specificate nei sottoparagrafi 19, 45 - 47 del paragrafo 2 dell'articolo 346.43 del Codice Fiscale della Federazione Russa.

Il numero di righe completate nella Tabella 4.3 deve corrispondere al numero di brevetti ricevuti da un singolo imprenditore durante il periodo di fatturazione (relazione) per lo svolgimento dei tipi di attività commerciali di cui al paragrafo 2 dell'articolo 346.43 del Codice fiscale della Federazione Russa , ad eccezione delle tipologie di attività imprenditoriali indicate ai commi 19, 45 - 47 del comma 2 del presente articolo.

In questo caso, le colonne 4 e 5 indicano la data di inizio e di scadenza del brevetto rilasciato all'imprenditore individuale dall'autorità fiscale del luogo di registrazione come contribuente che applica il sistema di tassazione dei brevetti.

Durante la compilazione della tabella:

Nella colonna 6 riflette l'importo dei pagamenti e delle altre remunerazioni maturate dai singoli imprenditori a favore delle persone impegnate nel tipo di attività economica specificata nel brevetto, ad eccezione dei singoli imprenditori che svolgono i tipi di attività commerciali specificate nei sottoparagrafi 19, 45 - 47 del paragrafo 2 dell'articolo 346.43 del Codice Fiscale della Federazione Russa.

Nelle colonne 7 - 9 riflette l'importo dei pagamenti e delle altre remunerazioni maturate dai singoli imprenditori che svolgono il tipo di attività specificata nel brevetto a favore di individui ai sensi dell'articolo 7, parte 1 e dell'articolo 58, parte 1, parte 14 della legge federale del 24 luglio , 2009 N 212-FZ, per gli ultimi tre mesi del periodo di riferimento.

Secondo la riga "Pagamenti totali" nelle colonne 6 - 9 riflette l'importo totale dei pagamenti e delle altre remunerazioni maturate dai singoli imprenditori a favore delle persone che svolgono il tipo di attività specificata nel brevetto:

- secondo la colonna 6 deve essere uguale al dato riportato nella riga 7 della colonna 3 della tabella 3 “Calcolo della base per il calcolo dei premi assicurativi”;

- Il valore della riga “Totale pagamenti” secondo la colonna 7 deve essere uguale al dato riportato nella riga 7, colonna 4 della tabella 3 “Calcolo della base per il calcolo dei premi assicurativi”;

- Il valore della riga “Totale pagamenti” secondo la colonna 8 deve essere uguale al dato riportato nella riga 7, colonna 5 della tabella 3 “Calcolo della base per il calcolo dei premi assicurativi”;

- Il valore della riga “Totale pagamenti” secondo la colonna 9 dovrebbe essere uguale ai dati della riga 7, colonna 6 della tabella 3 “Calcolo della base per il calcolo dei premi assicurativi”.

Se la tabella 4.3 è composta da più pagine, il valore della riga "Pagamenti totali" si riflette nell'ultima pagina.

Tabella 5. Ripartizione dei pagamenti effettuati con fondi finanziati dal governo federale. bilancio

Nella colonna 3 le righe 1 - 5 indicano il numero di destinatari delle prestazioni versate ai cittadini nel periodo di fatturazione per un importo superiore a quello stabilito dalla legislazione della Federazione Russa sull'assicurazione sociale obbligatoria finanziata dal bilancio federale; alla riga 6 - il numero di dipendenti che hanno esercitato il diritto a ricevere giorni di ferie aggiuntivi per prendersi cura dei figli disabili.

Nelle colonne 4, 7, 10, 13, 16, 19 Le righe 1 - 2 indicano il numero di giorni retribuiti; sulle righe 3 - 5 - il numero di pagamenti pagati ai cittadini nel periodo di fatturazione superiore a quello stabilito dalla legislazione della Federazione Russa sull'assicurazione sociale obbligatoria finanziata dal bilancio federale; nella colonna 4 della riga 6 è indicato il numero di giorni di riposo aggiuntivi retribuiti per l'assistenza ai figli disabili.

Nelle colonne 5, 8, 11, 14, 17, 20 le righe da 1 a 5 riflettono l'importo delle spese per il pagamento delle prestazioni; nella colonna 5 alla riga 6 - l'importo del pagamento per giorni liberi aggiuntivi per la cura dei bambini disabili; alla riga 7 - l'importo dei contributi assicurativi ai fondi statali extra-bilancio maturati per pagare giorni di riposo aggiuntivi per prendersi cura dei bambini disabili.

Gli indicatori nella colonna 5 della tabella devono corrispondere agli indicatori riflessi nella colonna 5 della tabella 2 “Spese per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità e alle spese effettuate in conformità con la legislazione della Federazione Russa attraverso trasferimenti interbilancio dal bilancio federale forniti al bilancio del Fondo di assicurazione sociale della Federazione Russa" (righe 1, 5, 9, 12, 13).

Nelle colonne 6, 9, 12, 15, 18 si riflette il numero di beneficiari del beneficio.

Nelle colonne 7, 10, 13, 16, 19 si riflette il numero di giorni, pagamenti e benefici.

Nelle colonne 8, 11, 14, 17, 20 si riflettono le spese sostenute dai cittadini.

Nelle colonne 6 - 17 i pagamenti finanziati dal bilancio federale si riflettono in importi superiori a quelli stabiliti dalla legislazione della Federazione Russa ai cittadini che hanno subito:

- secondo le colonne 6 - 8- a seguito del disastro della centrale nucleare di Chernobyl (Legge della Federazione Russa del 15 maggio 1991 N 1244-1 “Sulla protezione sociale dei cittadini esposti alle radiazioni a seguito del disastro della centrale nucleare di Chernobyl ");

- secondo le colonne 9 - 11- a seguito dell'incidente presso l'associazione di produzione Mayak (legge federale del 26 novembre 1998 N 175-FZ “Sulla protezione sociale dei cittadini della Federazione Russa esposti alle radiazioni a seguito dell'incidente del 1957 presso l'azienda di produzione Mayak associazione e lo scarico dei rifiuti radioattivi nel fiume Techa");

- secondo le colonne 12 - 14- a seguito di test nucleari nel sito di test di Semipalatinsk (legge federale del 10 gennaio 2002 N 2-FZ "Sulle garanzie sociali per i cittadini esposti alle radiazioni a seguito di test nucleari nel sito di test di Semipalatinsk");

- secondo le colonne 15 - 17- persone provenienti da unità a rischio speciale (Risoluzione del Consiglio Supremo della Federazione Russa del 27 dicembre 1991 N 2123-1 “Sulla proroga della legge della RSFSR “Sulla protezione sociale dei cittadini esposti alle radiazioni a seguito dell'impianto nucleare di Chernobyl” Disastro vegetale" ai cittadini delle unità a rischio speciale" (Gazzetta del Congresso dei deputati popolari della RSFSR e del Soviet Supremo della RSFSR, 1992, n. 4, art. 138, Raccolta delle legislazioni della Federazione Russa, 2004, n. 35, Art. 3607; 2005, N. 1, Art. 25; 2012, N. 53, Art. 7654), persone che hanno ricevuto o sofferto malattie da radiazioni o sono diventate disabili a seguito di incidenti da radiazioni, ad eccezione dell'impianto nucleare di Chernobyl Centrale elettrica (Risoluzione del Consiglio dei Ministri - Governo della Federazione Russa del 30 marzo 1993 N 253 "Sulla procedura per fornire risarcimenti e benefici alle persone colpite dall'esposizione alle radiazioni" ).

Nelle colonne 18 - 20 le informazioni si riflettono sui pagamenti aggiuntivi delle prestazioni per invalidità temporanea, gravidanza e parto legati all'inclusione nella cartella clinica della persona assicurata di periodi di servizio durante i quali il cittadino non era soggetto all'assicurazione sociale obbligatoria in caso di invalidità temporanea e in connessione con maternità ai sensi della parte 4 dell'articolo 3 della legge federale del 29 dicembre 2006 N 255-FZ, che influisce sulla determinazione dell'importo delle prestazioni dal 1 gennaio 2007.

Linea 8- linea di controllo, che mostra la somma dei valori delle linee 1, 2, 3, 6, 7.

Sezione 2. Assicurazione contro gli infortuni sul lavoro e le malattie professionali

Requisiti generali

Il pagatore dei premi assicurativi, che ha unità di classificazione indipendenti, assegnate in conformità con l'ordinanza del Ministero della Sanità e dello Sviluppo Sociale della Federazione Russa del 31 gennaio 2006 N 55, presenta un Calcolo compilato per l'intera organizzazione e la sezione II del Calcolo per ciascuna divisione del pagatore dei premi assicurativi, essendo un'unità di classificazione indipendente.

Nel campo “Codice OKVED”. il codice del tipo principale di attività economica è indicato secondo il classificatore OKVED. Il codice OKVED può essere trovato nel Registro statale unificato degli imprenditori individuali (USRIP) per i singoli imprenditori o nel Registro statale unificato delle persone giuridiche (USRLE) per le persone giuridiche. persone

Organizzazioni di nuova creazione - i pagatori dei premi assicurativi per l'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali indicano un codice secondo l'autorità statale di registrazione, e a partire dal secondo anno di attività - un codice confermato nel modo prescritto negli organi territoriali del Finanziare.

Nei campi"Il numero di disabili che lavorano", "Il numero di lavoratori impegnati in lavori con fattori di produzione dannosi e (o) pericolosi" è indicato alla data di riferimento (a partire dall'ultimo giorno del periodo di riferimento: trimestre, semestre, nove mesi e anno) il numero dell'elenco dei lavoratori disabili, dei lavoratori, impiegati in lavori con fattori di produzione dannosi e (o) pericolosi.

Tabella 6. Base per il calcolo dei premi assicurativi

In linea 1 le colonne corrispondenti riflettono gli importi dei pagamenti e delle altre remunerazioni maturati a favore dei soggetti in base al principio della competenza dall'inizio del periodo di fatturazione e per ciascuno degli ultimi tre mesi del periodo di riferimento.

In linea 2 le colonne corrispondenti riflettono gli importi non soggetti a premi assicurativi ai sensi dell'articolo 20.2 della legge federale del 24 luglio 1998 N 125-FZ.

In linea 3 si riflette la base per il calcolo dei premi assicurativi, che è definita come la differenza negli indicatori di linea (riga 1 - riga 2).

In linea 4 le colonne corrispondenti riflettono l'importo dei pagamenti a favore dei disabili lavoratori.

In linea 5è indicato l'importo della tariffa assicurativa, che è fissata in funzione della classe di rischio professionale a cui appartiene il pagatore dei premi assicurativi (divisione).

In linea 6 sulla tariffa assicurativa stabilita dall'ente territoriale del Fondo per l'anno solare in corso viene applicato uno sconto percentuale in conformità al Regolamento per la fissazione di sconti e maggiorazioni per gli assicurati sulle tariffe assicurative dell'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali, approvato da il decreto del governo della Federazione Russa del 30 maggio 2012 .N 524.

In linea 7 la percentuale del premio della tariffa assicurativa stabilita dall'ente territoriale del Fondo per l'anno solare in corso viene inserita in conformità al decreto del governo della Federazione Russa del 30 maggio 2012 N 524.

In linea 8è indicata la data dell'ordine dell'ente territoriale del Fondo di stabilire un premio alla tariffa assicurativa per il pagatore dei premi assicurativi.

In linea 9 l'importo della tariffa assicurativa è indicato tenendo conto dello sconto o della maggiorazione stabiliti sulla tariffa assicurativa. I dati vengono compilati con due cifre decimali dopo la virgola.

Tabella 6.1. Informazioni necessarie per il calcolo dei premi assicurativi da parte degli assicurati di cui al paragrafo 2.1 dell'articolo 22 della legge federale del 24 luglio 1998 N 125-FZ

La tabella è compilata dagli assicuratori che inviano temporaneamente i propri dipendenti con un contratto di fornitura di lavoro per lavoratori (personale) nei casi e alle condizioni stabilite dal Codice del lavoro della Federazione Russa, Legge della Federazione Russa del 19 aprile , 1991 N 1032-1 “Sull'occupazione della popolazione nella Federazione Russa”, altre leggi federali per lavorare per un'altra persona giuridica o imprenditore individuale.

Durante la compilazione della tabella:

Il numero di righe completate nella Tabella 6.1 deve corrispondere al numero di persone giuridiche o imprenditori individuali a cui l'assicuratore ha inviato temporaneamente i propri dipendenti in base a un accordo sulla fornitura di lavoro per i lavoratori (personale) nei casi e alle condizioni stabiliti dal Lavoro Codice della Federazione Russa, Legge della Federazione Russa del 19 aprile 1991 anno N 1032-1 “Sull'occupazione della popolazione nella Federazione Russa” (di seguito denominato accordo), altre leggi federali;

Nelle colonne 2, 3, 4 di conseguenza sono indicati il numero di registrazione nel Fondo, TIN e OKVED della persona giuridica ricevente o dell'imprenditore individuale.

Nella colonna 5è indicato il numero totale di dipendenti temporaneamente assegnati in base a un contratto per lavorare per una specifica persona giuridica o singolo imprenditore.

Nella colonna 6 i pagamenti a favore dei dipendenti temporaneamente assegnati con contratto, dai quali vengono addebitati i premi assicurativi, si riflettono in base alla competenza, rispettivamente, per il primo trimestre, il semestre, 9 mesi del periodo corrente e l'anno.

Nella colonna 7 i pagamenti a favore dei lavoratori disabili temporaneamente assegnati in base a un contratto, da cui vengono calcolati i premi assicurativi, si riflettono in base alla competenza, rispettivamente, per il primo trimestre, semestre, 9 mesi del periodo corrente e dell'anno.

Nelle colonne 8, 10, 12 i pagamenti a favore dei dipendenti temporaneamente assegnati con contratto, dai quali vengono calcolati i premi assicurativi, vengono riflessi su base mensile.

Nelle colonne 9, 11, 13 pagamenti a favore degli invalidi lavoratori temporaneamente assegnati con contratto, da cui vengono calcolati i premi assicurativi, su base mensile.

Nella colonna 14è indicato l'importo della tariffa assicurativa, fissata in base alla classe di rischio professionale a cui appartiene la persona giuridica o l'imprenditore individuale ricevente.

Nella colonna 15 viene indicata l'entità della tariffa assicurativa della persona giuridica ricevente o del singolo imprenditore, tenendo conto dello sconto o del supplemento stabilito sulla tariffa assicurativa. I dati vengono compilati con due cifre decimali dopo la virgola.

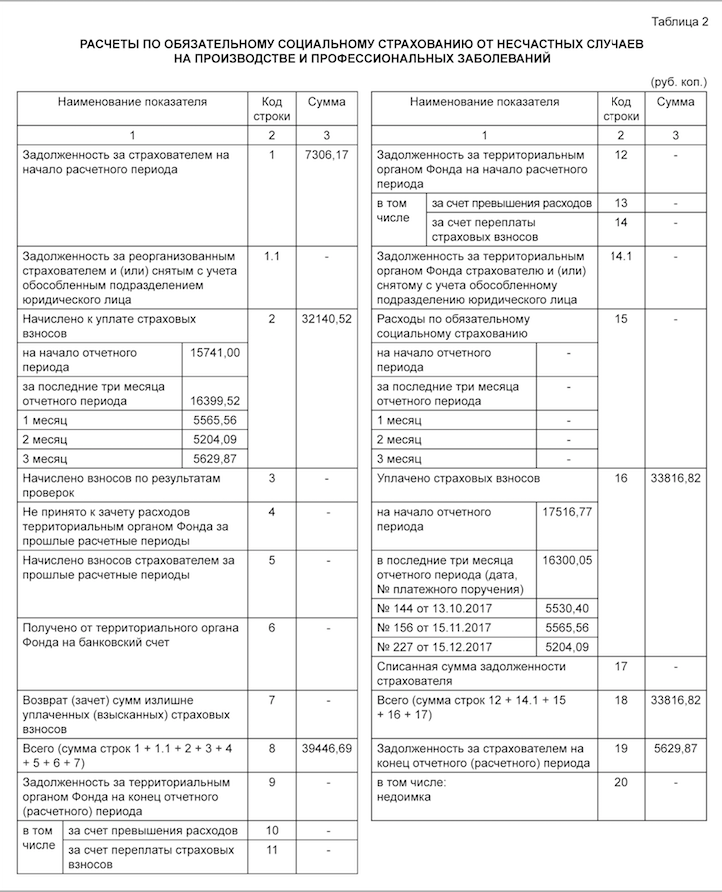

Tabella 7. Calcoli per l'assicurazione contro gli infortuni sul lavoro e professionali. malattie

La tabella viene compilata sulla base delle scritture contabili del pagatore del premio assicurativo.

Durante la compilazione della tabella:

Per la linea 1 riflette l'importo del debito per i premi assicurativi derivanti da infortuni sul lavoro e malattie professionali che il pagatore dei premi assicurativi ha all'inizio del periodo di fatturazione.

Questo indicatore dovrebbe essere uguale all'indicatore della riga 19 per il periodo di fatturazione precedente, che non cambia durante il periodo di fatturazione.

Per la linea 2 l'importo dei contributi assicurativi maturati per l'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali dall'inizio del periodo di fatturazione si riflette in conformità con l'importo della tariffa assicurativa stabilita, tenendo conto dello sconto (supplemento). L’importo è suddiviso “all’inizio del periodo di riferimento” e “per gli ultimi tre mesi del periodo di riferimento”.

In linea 3 si riflette l'importo dei contributi maturati dall'ente territoriale del Fondo sulla base degli atti di verifica in loco e documentale.

In linea 4 gli importi delle spese non accettate in compensazione dall'ente territoriale del Fondo per periodi di fatturazione precedenti risultano rilevati secondo atti di accertamento in loco e documentale.

In linea 5 riflette l'importo dei premi assicurativi maturati per periodi di fatturazione precedenti dal pagatore dei premi assicurativi, soggetti a versamento all'ente territoriale del Fondo.

In linea 6 si riflettono gli importi ricevuti dall'ente territoriale del Fondo sul conto bancario del pagatore dei premi assicurativi al fine di rimborsare le spese eccedenti l'importo dei premi assicurativi maturati.

In linea 7 riflette gli importi trasferiti dall'ente territoriale del Fondo sul conto bancario del pagatore dei premi assicurativi come restituzione degli importi dei premi assicurativi pagati in eccesso (incassati), compensazione dell'importo dei premi assicurativi pagati in eccesso (incassati) verso il rimborso del debito sulle sanzioni e multe soggette a riscossione, nonché compensazione, prodotte ai sensi della parte 21 dell'articolo 26 della legge federale del 24 luglio 2009 N 212-FZ.

Linea 8- linea di controllo, dove è indicata la somma dei valori delle linee da 1 a 7.

In linea 9 mostra l'importo del debito alla fine del periodo di riferimento (calcolo) in base ai dati contabili del pagatore del premio assicurativo:

- In linea 10 riflette l'importo del debito dovuto all'ente territoriale del Fondo alla fine del periodo di rendicontazione (di liquidazione), formato a causa dell'eccedenza delle spese sostenute per l'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali rispetto all'importo dei premi assicurativi soggetti a trasferimento all'ente territoriale del Fondo.

- In linea 11 riflette l'importo del debito nei confronti dell'ente territoriale del Fondo, formato a causa degli importi dei premi assicurativi pagati in eccesso dal contraente alla fine del periodo di riferimento.

In linea 12 mostra l'importo del debito all'inizio del periodo di fatturazione:

- In linea 13 riflette l'importo del debito dovuto all'ente territoriale del Fondo all'inizio del periodo di fatturazione, formato a causa dell'eccedenza delle spese per l'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali rispetto all'importo dei contributi assicurativi soggetti a trasferimento al ente territoriale del Fondo, che non varia durante il periodo di fatturazione (in base ai dati contabili del pagatore del premio assicurativo).

- In linea 14 riflette l'importo del debito nei confronti dell'ente territoriale del Fondo, formato a causa degli importi dei premi assicurativi pagati in eccesso dal contraente all'inizio del periodo di fatturazione.

L'indicatore della riga 12 deve essere uguale all'indicatore delle righe 9 del Calcolo del periodo di fatturazione precedente.

In linea 15 le spese per l’assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali si riflettono in base al principio della competenza dall’inizio dell’anno, suddivisi “all’inizio del periodo di riferimento” e “per gli ultimi tre mesi del periodo di riferimento”.

In linea 16 gli importi dei premi assicurativi trasferiti dal pagatore dei premi assicurativi si riflettono nel conto personale dell'ente territoriale del Fondo, aperto presso la Tesoreria federale, indicando la data e il numero dell'ordine di pagamento.

In linea 17 l'importo cancellato del debito del pagatore dei premi assicurativi si riflette in conformità con gli atti normativi della Federazione Russa adottati in relazione a specifici pagatori di premi assicurativi (assicurati) o al settore per la cancellazione degli arretrati, nonché nel nel caso in cui il tribunale adotti un atto in base al quale le autorità controllano il pagamento dei premi assicurativi, i contributi perdono la possibilità di riscuotere arretrati e sanzioni arretrate a causa della scadenza del termine stabilito per la loro riscossione, compresa l'emissione di una sentenza sulla rifiuto di ripristinare il termine mancato per presentare istanza al tribunale per la riscossione degli arretrati e delle sanzioni arretrate.

Linea 18- linea di controllo, che mostra la somma dei valori delle linee 12, 15 - 17.

In linea 19 il debito dovuto dal pagatore dei premi assicurativi si riflette alla fine del periodo di rendicontazione (regolamento) sulla base dei dati contabili del pagatore dei premi assicurativi, compresi gli arretrati (riga 20).

Tabella 8. Costi dell'assicurazione contro gli infortuni industriali e professionali. malattie

Dalle linee 1, 4, 7 le spese sostenute dal pagatore dei premi assicurativi si riflettono in conformità con gli attuali atti normativi sull'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali, di cui:

- Sulle linee 2, 5- spese sostenute dal pagatore dei premi assicurativi alle vittime che lavorano a tempo parziale esterno;

- Dalle linee 3, 6, 8- spese sostenute dal pagatore dei premi assicurativi subiti in un'altra organizzazione.

In linea 9 si riflettono le spese sostenute dal pagatore dei premi assicurativi per finanziare misure preventive volte a ridurre gli infortuni sul lavoro e le malattie professionali. Queste spese sono effettuate in conformità con le Norme per il sostegno finanziario delle misure preventive per ridurre gli infortuni sul lavoro e le malattie professionali dei lavoratori e il trattamento sanatorio e di ricorso dei lavoratori impegnati in lavori con fattori di produzione dannosi e (o) pericolosi, approvate con ordinanza del Ministero del lavoro e della protezione sociale della Federazione Russa del 10 dicembre 2012 N 580n.

Linea 10- linea di controllo, che mostra la somma dei valori delle linee 1, 4, 7, 9.

In linea 11 L'importo delle prestazioni maturate e non pagate si riflette come riferimento, ad eccezione degli importi delle prestazioni maturate per l'ultimo mese del periodo di riferimento, rispetto ai quali non è scaduto il termine per il pagamento delle prestazioni stabilito dalla legislazione della Federazione Russa stato mancato.

Nella colonna 3è indicato il numero dei giorni retribuiti per inabilità temporanea dovuta a infortunio sul lavoro o malattia professionale (ferie per cure sanatorie);

Nella colonna 4 le spese vengono riflesse secondo il principio della competenza a partire dall'inizio dell'anno, in compensazione con i contributi assicurativi per l'assicurazione sociale obbligatoria contro gli infortuni sul lavoro e le malattie professionali.

Tabella 9. Numero di vittime in relazione ad eventi assicurati nel periodo di riferimento

Per la linea 1 i dati vengono compilati sulla base delle segnalazioni di infortuni sul lavoro nel modulo N-1 (Appendice n. 1 alla risoluzione del Ministero del lavoro e dello sviluppo sociale della Federazione Russa del 24 ottobre 2002 n. 73), evidenziando numero di casi mortali (riga 2).

In linea 3 I dati vengono compilati sulla base delle segnalazioni sui casi di malattie professionali (appendice al Regolamento sull'indagine e la registrazione delle malattie professionali, approvato con decreto del governo della Federazione Russa del 15 dicembre 2000 N 967.

In linea 4 si riporta la somma dei valori delle righe 1, 3, evidenziando alla riga 5 il numero delle vittime (assicurate) nei casi che hanno comportato solo inabilità temporanea. I dati della riga 5 vengono compilati sulla base dei certificati di inabilità al lavoro.

Durante la compilazione delle righe 1 - 3, che sono compilati sulla base delle relazioni sugli infortuni sul lavoro nel modulo N-1 e delle relazioni sui casi di malattie professionali, gli eventi assicurati per il periodo di riferimento dovrebbero essere presi in considerazione alla data dell'esame per verificare il verificarsi dell'assicurato evento.

Tabella 10. Informazioni sui risultati di una valutazione speciale delle condizioni di lavoro e degli esami medici dei lavoratori all'inizio dell'anno

Sulla riga 1 nella colonna 3 sono indicati i dati sul numero totale dei posti di lavoro del datore di lavoro soggetti a una valutazione speciale delle condizioni di lavoro, indipendentemente dal fatto che sia stata effettuata o meno una valutazione speciale delle condizioni di lavoro.

Sulla riga 1 nelle colonne 4 - 6 sono indicati i dati sul numero di posti di lavoro per i quali è stata effettuata una valutazione speciale delle condizioni di lavoro, compresi quelli classificati come condizioni di lavoro dannose e pericolose, contenuti nel rapporto sulla valutazione speciale delle condizioni di lavoro; se l'assicuratore non ha effettuato una valutazione speciale delle condizioni di lavoro, nelle colonne 4 - 6 viene inserito "0".

Se il periodo di validità dei risultati della certificazione dei luoghi di lavoro per le condizioni di lavoro, effettuata secondo la procedura in vigore prima della data di entrata in vigore della legge federale del 28 dicembre 2013 N 426-FZ “Sulla valutazione speciale del lavoro Condizioni”, non è scaduta, quindi la riga 1 nelle colonne 3 - 6 ai sensi dell'articolo 27 della legge federale del 28 dicembre 2013 N 426-FZ, sono indicate le informazioni basate su questa certificazione.

Sulla riga 2 nelle colonne 7 - 8 sono indicati i dati sul numero di lavoratori impegnati in lavori con fattori di produzione dannosi e (o) pericolosi che sono soggetti e hanno superato ispezioni preliminari e periodiche obbligatorie.

Colonne 7 - 8 sono compilati in conformità con le informazioni contenute negli atti finali della commissione medica sulla base dei risultati delle visite mediche periodiche (esami) dei lavoratori (clausola 42 della Procedura per lo svolgimento delle visite mediche preliminari obbligatorie (all'entrata al lavoro) e periodiche dei lavoratori impegnati in lavori pesanti e lavori con condizioni di lavoro pericolose e (o) pericolose, approvate con ordinanza del Ministero della sanità e dello sviluppo sociale della Federazione Russa del 12 aprile 2011 N 302n e in conformità con le informazioni contenute nelle conclusioni sulla base degli esiti di una visita medica preliminare rilasciata ai dipendenti che si sono sottoposti a tali esami nell'anno precedente.

Nella colonna 7 indica il numero totale dei dipendenti impegnati in lavori con fattori produttivi dannosi e (o) pericolosi, soggetti a ispezioni preliminari e periodiche obbligatorie;

Nella colonna 8è indicato il numero dei dipendenti impegnati in lavori con fattori produttivi dannosi e (o) pericolosi che sono stati sottoposti a ispezioni preliminari e periodiche obbligatorie.

In tal caso, si dovrà tener conto degli esiti delle visite mediche preliminari e periodiche obbligatorie dei lavoratori a partire dall'inizio dell'anno, tenuto conto che, ai sensi del comma 15 della Procedura, la frequenza delle visite mediche periodiche è determinata da i tipi di fattori di produzione dannosi e (o) pericolosi che colpiscono il dipendente o i tipi di lavoro svolto.

Qualsiasi imprenditore che abbia assunto dipendenti deve pagare per ciascuno di essi adeguati premi assicurativi, per i quali deve essere predisposta apposita rendicontazione.

Allo stesso tempo, la preparazione della rendicontazione deve essere affrontata in modo responsabile, poiché è l'unico strumento per notificare allo Stato che i requisiti della legislazione vigente sono pienamente rispettati da parte del datore di lavoro.

Cari lettori! L'articolo parla dei modi tipici per risolvere i problemi legali, ma ogni caso è individuale. Se vuoi sapere come risolvere esattamente il tuo problema- contattare un consulente:

DOMANDE E CHIAMATE SONO ACCETTATE 24 ore su 24, 7 giorni su 7.

È veloce e GRATUITO!

Questo è il motivo per cui chiunque sia manager di altre persone dovrà compilare il modulo 4-FSS e capire come presentare questi rapporti nel 2019.

Scopo e chi ha approvato il documento

Alla fine di ogni trimestre ciascun datore di lavoro è tenuto a compilare delle relazioni secondo il principio della competenza e successivamente a presentare l'apposito modulo al fondo previdenziale territoriale.

Questo modulo è un calcolo specializzato per tutti i contributi assicurativi versati e versati per l'assicurazione sociale obbligatoria, che viene fornita a ciascun dipendente in caso di invalidità temporanea, infortuni durante i processi produttivi e tutti i tipi di malattie. Il presente modulo è stato approvato in conformità con l'ordinanza del Fondo delle assicurazioni sociali n. 59 del 26 febbraio 2019.

Tutti gli imprenditori e le organizzazioni private che pagano denaro ai propri dipendenti per lo svolgimento delle proprie funzioni devono presentare questo modulo e lo fanno al fine di fornire ai dipendenti protezione dagli infortuni sul lavoro. Vale la pena notare il fatto che tale segnalazione non dovrebbe essere presentata per i dipendenti che lavorano in conformità con i contratti civili.

Se l'assicurato opera contemporaneamente in più aree economiche, ciascuna delle quali è soggetta alla propria tariffa, ogni anno, prima del 15 aprile, è necessario presentare conferma solo per la tipologia di lavoro principale. Inoltre è necessaria anche una valutazione specialistica delle condizioni di lavoro, con tariffe che vanno dallo 0,2% all'8,5% a seconda della classe di appartenenza.

Innovazione nella forma 4-FSS dal 2019

Gli ultimi adeguamenti sono stati apportati al modulo 4-FSS in conformità con l'ordinanza del Fondo delle assicurazioni sociali n. 260 del 4 luglio 2016. Pertanto, per l'ultimo trimestre del 2019, è stato necessario completare il calcolo secondo il modulo precedente, ma allo stesso tempo utilizzare il modulo approvato dalla nuova ordinanza. Questo modulo viene utilizzato dagli assicurati a partire dalla presentazione delle segnalazioni relative ai primi tre trimestri del 2019, successivamente verrà utilizzato tale modulo a partire da gennaio 2019.

Per determinare le principali modifiche apportate al modulo 4-FSS e in base alle quali sarà necessario presentare i rapporti per l'ultimo trimestre del 2019 e nel 2019, è necessario ricordare alcuni punti.

Innanzitutto, nella sezione 2 di questo modulo è stata ora introdotta una nuova tabella 6.1, che indica un elenco di dati che potrebbero essere richiesti per il calcolo dei premi assicurativi degli assicurati specificati nel paragrafo 2.1 dell'articolo 22 della legge federale n. 125-FZ .

La presente tabella deve essere compilata dagli assicurati che inviano i propri dipendenti in forza di un accordo di fornitura di lavoratori per svolgere le loro mansioni presso altre aziende o presso imprenditori privati. L'ordine specifica l'ordine esatto in base al quale deve essere compilata la nuova tabella.

In particolare, in questa tabella è necessario indicare il numero individuale con il quale l'imprenditore è iscritto al Fondo delle assicurazioni sociali, nonché le istituzioni e gli imprenditori a cui vengono inviati i dipendenti. Il documento, tra l'altro, deve necessariamente contenere dati sull'importo del pagamento e sul numero dei dipendenti previsti.

Da segnalare inoltre il fatto che ora sul frontespizio nella sezione “oggetto” è ora necessario indicare la regione di iscrizione, mentre la voce preesistente “Numero dipendenti” è stata rinominata “”, poiché questa riflette maggiormente il suo contenuto reale rispetto al precedente Nome. Vale la pena notare che questa cifra potrebbe non includere le donne dipendenti dell'azienda ma in congedo di maternità, né i dipendenti che sono in congedo di maternità per un bambino fino al raggiungimento dell'età di 1,5 anni.

Allo stesso tempo, ora non è più necessario indicare sul frontespizio voci come "disabili che lavorano" o "dipendenti che lavorano con fattori pericolosi o dannosi", ma sono invece compilate nella tabella n. 6 della sezione 2 di questo calcolo.

Particolare attenzione dovrebbe essere prestata al fatto che nella sezione 1 è stata corretta la tabella n. 2, al fine di garantirne la conformità con i termini dell'accordo con la EAEU. Pertanto, i benefici ai cittadini dei paesi membri della EAEU non dovrebbero essere elencati nella stessa riga in cui sono indicati i benefici a favore di altri cittadini stranieri.

La tabella n. 5 elimina ora completamente la voce “Prestazioni sociali per la sepoltura o compenso per l’intero prezzo dei servizi garantiti per la sepoltura”. Inoltre, nella tabella n. 6 della sezione 2, si sono verificati gravi cambiamenti e, in particolare, ora tutti i termini sono stati trasformati in colonne e, al contrario, le informazioni dalle colonne ora dovrebbero essere indicate in righe.

Scadenze e multe

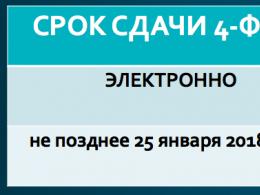

In conformità alle ultime novità normative vigenti, il Modulo 4-FSS deve essere presentato sotto forma di relazioni trimestrali e, pertanto, entro le seguenti scadenze (sono indicate le date per l'invio delle relazioni rispettivamente in formato cartaceo ed elettronico):

Vale la pena notare che, nonostante la presenza di cambiamenti nella legislazione nel corso del 2019, questi non sono cambiati affatto. Vale la pena notare che entro questi termini vengono presentati solo i rapporti sui pagamenti assicurativi, mentre i contributi stessi devono essere versati ogni mese entro il 15.

Se il termine per la presentazione delle relazioni viene superato di meno di 180 giorni, il contribuente dovrà pagare una multa pari al 5% dell'importo totale dei contributi che ha dovuto versare al Fondo delle assicurazioni sociali. Questo importo aumenta ogni mese di un altro 5%, ma non può superare il limite compreso tra 1.000 rubli e il 30% dell'importo totale dei contributi.

Dobbiamo presentare 4-FSS per il semestre (2° trimestre) del 2019 a luglio. Alcuni dati possono essere presi dal rapporto del 1 ° trimestre, ma la maggior parte degli indicatori totali dovranno essere ricalcolati in base alla competenza dall'inizio dell'anno. Il nostro materiale ti parlerà delle caratteristiche di compilazione di ciascuna tabella del rapporto. Qui troverai…

Quando devo inviare il rapporto 4-FSS per il 2° trimestre del 2019? Qual è la scadenza per la presentazione del 4-FSS per la prima metà del 2019? Lasciatemi spiegare. Quando presentare 4-FSS: requisiti I calcoli nel modulo 4-FSS devono essere presentati alla fine di ciascun periodo di riferimento. Esistono quattro periodi di questo tipo: il primo trimestre, sei mesi, nove mesi e un anno. Su carta…

Come determinare la classe di rischio professionale secondo OKVED nel 2019 per il pagamento dei premi assicurativi al Fondo di previdenza sociale per gli infortuni? Diamo un tavolo. Come viene determinata la classe di rischio Tutti i tipi di attività economiche incluse nel nuovo OKVED 2017 sono suddivisi in 32 classi di rischio. Di conseguenza, ci sono 32 aliquote di contributo per infortuni.…

Dove posso vedere i nuovi codici di subordinazione FSS nel 2019? Lasciatemi spiegare. Codice per 4-FSS nel 2019 Quando gli assicurati si registrano presso la FSS, a ciascuno di loro viene assegnato un numero di registrazione e un codice di subordinazione, che vengono registrati nell'avviso di registrazione. Nel campo "Codice di subordinazione" è necessario indicare il...

Quali BCC dovrebbero utilizzare le persone giuridiche e i singoli imprenditori nel 2019 per il pagamento dei premi assicurativi per i dipendenti? Termine per il pagamento dei contributi FSS 2019 I premi assicurativi per gli “infortuni” nel 2019 vengono pagati mensilmente dagli assicurati entro il 15 del mese successivo. Se l'ultimo giorno del pagamento cade in un fine settimana o...

Come riflettere il numero medio di dipendenti nel calcolo del 4-FSS nel 2019? Lasciatemi spiegare. Quale numero è incluso nel 4-FSS? Sul frontespizio del 4-FSS nel 2019, indicare (clausola 5.15 della Procedura per la compilazione del 4-FSS): nel campo "Numero medio di dipendenti" - la media numero dei dipendenti per il 1° trimestre 2019, calcolato secondo il consueto...

Chi presenta il 4-FSS per il 1° trimestre 2019 Tutte le organizzazioni e gli imprenditori che sono obbligati a pagare una retribuzione ai cittadini che lavorano con contratti di lavoro o accordi di lavoro civile, in cui il datore di lavoro ha previsto il pagamento dei premi assicurativi, devono presentare i calcoli utilizzando il modulo 4-FSS (comma 1 dell'articolo 24 della legge del 24 luglio 1998 n. 125-FZ). Gli imprenditori senza dipendenti non sono iscritti a...

Qual è la scadenza per presentare il rapporto 4-FSS (calcolo) per il 1° trimestre 2019? Spieghiamo le scadenze per il 2019. Scarica il modulo 4-FSS nel 2019 4 - FSS in formato elettronico per il 1° trimestre 2019 - 25/04/2019 semestre 2019 - 25/07/2019 9 mesi del 2019…

Secondo la normativa vigente, la compilazione del modulo 4-FSS nel 2019 richiede il rispetto di alcune regole stabilite dal Fondo delle assicurazioni sociali con la sua ordinanza. Li presentiamo in questa recensione, così come le principali sfumature, in modo che tutto diventi chiaro. Quali requisiti devono essere seguiti? Le istruzioni speciali per la compilazione di 4-FSS per il 2019 sono state approvate per ordine dell'FSS della Russia...

Quali sono i fogli 4-FSS richiesti? Queste sono quelle parti - fogli, sezioni, tabelle - senza le quali la filiale territoriale del Fondo delle assicurazioni sociali non accetterà questo rapporto nel 2019. Stiamo parlando del “programma minimo” in relazione alla rendicontazione dei premi assicurativi per gli infortuni sul lavoro e professionali...

Qual è il termine ultimo per presentare la relazione sul modulo 4-FSS per il 4° trimestre 2017 relativa ai contributi “per infortuni”? È davvero necessario utilizzare il nuovo modulo e dove posso scaricarlo? Qual è la procedura per compilare il calcolo nelle regioni partecipanti al progetto pilota FSS? Quali regole dovresti seguire quando compili la Tabella 2 del rapporto annuale 4-FSS per il 2017? Come riflettere il rimborso delle spese da parte del Fondo delle assicurazioni sociali? Ecco un esempio di compilazione di 4-FSS per il 4° trimestre del 2017. È inoltre possibile scaricare un nuovo modulo di rapporto. Se hai domande sulla compilazione del 4-FSS per il 2017, contattaci all'indirizzo.

Quali informazioni dovresti utilizzare per segnalare all'FSS?

Nel 2018, le divisioni del Fondo delle assicurazioni sociali (SIF) continueranno a controllare:

- premi assicurativi per le assicurazioni contro gli infortuni sul lavoro e le malattie professionali (ovvero contributi “infortuni”);

- spese degli assicurati per scopi di previdenza sociale.