Informazioni contabili. Informazioni contabili Corretta compilazione delle voci di costo in 1s 8.3

Prima di iniziare a lavorare a tempo pieno nel programma 1C 8.3 Contabilità 3.0, è necessario impostare la politica contabile dell'organizzazione di cui manterrai la contabilità. Nel caso in cui il programma conservi i record di più organizzazioni contemporaneamente, deve essere configurato per ciascuna.

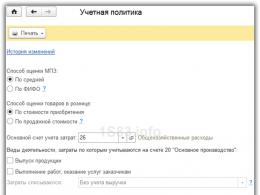

Innanzitutto, scopriamo dove trovare il principio contabile in 1C 8.3 Contabilità. Nel menu "Principale", seleziona "Politica contabile". Si trova nella sottosezione "Impostazioni".

Il modulo delle impostazioni principali si è aperto davanti a noi. Vediamo come compilare tutti gli elementi passo dopo passo. Ricordare che queste impostazioni determinano le regole per il mantenimento della BU. La contabilità fiscale è configurata separatamente.

Specifica " Metodo per la valutazione dell'MPZ" Qui hai due modi per valutare l'inventario:

- "Media";

- "Secondo FIFO."

Il primo metodo consiste nel valutare le rimanenze calcolando il costo medio di un gruppo di beni. Il secondo metodo calcola il costo delle rimanenze acquisite in precedenza. Tradotto dall'inglese, questo metodo suona come "First in, first out".

« Metodo per valutare i beni nel commercio al dettaglio“- Qui tutto è semplice, ma vale la pena considerare che nella contabilità fiscale i beni vengono valutati solo al costo di acquisizione.

« Conto costi Co.Ge"nel principio contabile 1C 8.3 è utilizzato nei documenti e nei libri di consultazione. Nel nostro esempio, abbiamo lasciato l'impostazione dell'account su 26. A seconda della politica contabile della tua organizzazione, questo potrebbe essere l'account 20 o 44.

Nel parametro " Tipi di attività i cui costi sono registrati sul conto 20 "Produzione principale" Seleziona le caselle che ti servono. Nella scelta di almeno una delle voci sarà necessario indicare dove sono comprese le spese generali aziendali (nel costo del venduto o di produzione). e altre impostazioni.

- (tipi di attività)

- Per elementi di costo (raccomandato per la preparazione del bilancio sottoposto a revisione contabile secondo gli IFRS).

- Per voce di costo. Nel caso in cui il debito superi i 45 giorni, viene accantonata una riserva pari al 50% dell'importo dei saldi ai sensi del Dt 62 e del Dt 76.06, per 90 giorni al 100%. Si prega di notare che le riserve si formano solo per i contratti in rubli e per i debiti scaduti.

Seleziona la composizione dei moduli di rendicontazione contabile: completi, per le piccole imprese e per le organizzazioni no-profit.

Attraverso il menu “Stampa” è possibile stampare i moduli del principio contabile e i vari allegati allo stesso:

Impostazione della contabilità fiscale in 1C

Per accedere a questa impostazione, fare clic sul collegamento ipertestuale appropriato nella parte inferiore del modulo di impostazione del criterio contabile. Non dimenticare di salvare le impostazioni dei criteri dell'account.

Sistema di tassazione

Prima di tutto, scegli il sistema fiscale: OSNO o USN, se viene pagata un'imposta commerciale quando si svolgono attività a Mosca.

Imposta sul reddito

Indicare le aliquote fiscali per i bilanci federali e regionali. Qualora tali tariffe differiscano per singole divisioni, dovranno essere indicate separatamente per ciascuna.

Scegli un metodo per ripagare il costo dell'abbigliamento da lavoro e delle attrezzature speciali. Dal 2015 ai contribuenti è stata data la possibilità di determinare autonomamente la procedura di rimborso del costo, tenendo conto del periodo di utilizzo. In precedenza, questa impostazione non era disponibile (nelle versioni precedenti).

Indicare la necessità di creare riserve per debiti dubbi. Simile alla contabilità, ma non più del 10% delle entrate. La riserva è costituita solo per i pagamenti scaduti.

Durante la compilazione dell'elenco delle spese dirette, il programma ti chiederà di creare automaticamente voci conformi alle raccomandazioni dell'articolo 318 del Codice fiscale della Federazione Russa. Puoi rifiutare e compilare tutto manualmente. Ciò è necessario per le imprese manifatturiere che non hanno bisogno di includere i costi diretti nel costo di produzione.

Successivamente, compila i gruppi di nomenclatura. Sono utilizzati per contabilizzare il reddito da. I ricavi provenienti da questi gruppi di prodotti si riflettono nella dichiarazione dei profitti come parte dei ricavi derivanti dalla vendita di beni e servizi di produzione propria.

L'ultima impostazione in questa sezione serve a specificare la procedura per effettuare i pagamenti anticipati.

sistema fiscale semplificato

Nella sezione "STS" (se stai lavorando su base semplificata), indica l'aliquota fiscale e come si rifletteranno gli anticipi degli acquirenti.

I.V.A.

Nel caso in cui un ente sia esente dal pagamento dell'IVA ai sensi dell'art. 145 o 145.1 del Codice Fiscale della Federazione Russa, indicarlo. Successivamente, occorre verificare se è necessario mantenere una contabilità separata per l'IVA a monte quando si effettuano contemporaneamente operazioni soggette a imposta ed esenti da essa.

Nel caso in cui l'IVA venga addebitata sulla spedizione senza trasferimento di proprietà, verificare questa impostazione.

L'ultima impostazione in questa sezione è selezionare l'ordine e la necessità della loro registrazione a seconda del periodo.

Imposta patrimoniale

Nella sezione “ ” indicare l'aliquota fiscale e gli eventuali benefici. Quelli che seguono sono oggetti con una procedura fiscale speciale. La sottosezione “Procedura per il pagamento delle imposte locali” stabilisce le scadenze per il pagamento delle imposte e le modalità con cui verranno calcolati gli acconti. Nell'ultimo paragrafo, indicare il metodo di registrazione delle spese per questa imposta.

Imposta sul reddito delle persone fisiche

Nella sezione IRPEF indicare come vengono applicate le detrazioni fiscali.

Premi assicurativi

Se necessario, compila la sezione “Premi assicurativi”, indicando la tariffa, il tasso di infortuni e altre impostazioni.

Altre impostazioni

Per specificare altre impostazioni, seguire il collegamento ipertestuale "Tutte le tasse e i report".

Tutte le modifiche apportate in precedenza vengono salvate nelle impostazioni del criterio contabile, che possono essere visualizzate utilizzando il collegamento ipertestuale “Cronologia modifiche”.

Guarda anche un video di panoramica sull'accesso alla directory di un'organizzazione e sull'impostazione dei criteri contabili:

Qualsiasi contabile sa che per conservare i registri nel programma di contabilità 1C viene utilizzato un sistema di directory. In questo articolo ci fermeremo e daremo un'occhiata più da vicino a uno di essi, la cosiddetta directory "Voci di costo"*, nonché ai conti dei costi, alla loro classificazione e impostazione utilizzando l'esempio di lavoro con una delle soluzioni contabili più popolari - 1C: Contabilità 8.3.

*Le voci di costo rappresentano una ripartizione per tipologia di costo per analizzare la composizione della spesa dei fondi.

Per attribuire le spese in contabilità, vengono utilizzati i seguenti conti spese: 20, 23, 25, 26, 29, 44, 91. Tutti hanno lo scopo di riassumere le informazioni.

Specifichiamo quale:

20/Produzione principale: dati sui costi della produzione principale. L'addebito su questo conto include le spese dirette associate alla produzione dei prodotti principali, al lavoro svolto e ai servizi forniti. Ciò include anche i costi indiretti dai conti 25 e 26 e i costi della produzione ausiliaria completata dal conto 23

23/Produzioni ausiliarie: informazioni sui costi della produzione ausiliaria.

25/Spese generali di produzione: informazioni sui costi di manutenzione degli impianti di produzione principali e ausiliari dell'organizzazione.

26/Spese generali: spese amministrative generalizzate non direttamente legate al processo produttivo.

29/Servizi alle industrie e alle aziende agricole: dati sui costi sostenuti dal terziario e dalle aziende agricole.

44/Spese di vendita: spese associate alla vendita di prodotti, beni, lavori e servizi.

91/Altri ricavi e oneri: rispettivamente.

Allo stesso tempo, questi conti possono essere utilizzati per mantenere una contabilità analitica* per voci di costo.

*La contabilità analitica è la contabilità mantenuta sui conti contabili e consente di raggruppare informazioni dettagliate sulle transazioni commerciali. Viene effettuato in termini di costi e fisici.

Per mantenere la contabilità analitica sui conti dei costi, il programma utilizza varie directory: voci di costo, divisioni, gruppi di voci, altre entrate e uscite.

Il sottoconto “voce di costo” ai conti in 1C è necessario separarlo per tipologia di spesa. Viene utilizzato in contabilità per analizzare la composizione dei costi e viene utilizzato anche ai fini della contabilità fiscale e della classificazione delle spese per tipologia di costi NU.

Per i conti di costo: 20, 23, 25, 26, 29, 44 in 1C, viene utilizzata un'unica directory "Voci di costo". Per la contabilità analitica di altri ricavi e spese, viene utilizzato il libro di consultazione “Altri ricavi e spese”.

Sul conto 20 (così come 23 e 29), la contabilità analitica viene effettuata per divisioni (subconto “divisioni”), tipologie di prodotti (subconto “gruppi di articoli”) e tipologie di costi (subconto “voci di costo”).

Sui conti: 25, 26, 44, la contabilità analitica viene effettuata per divisioni e tipologie di costi.

Se parliamo di 91 conti, possiamo aggiungere che su di esso viene tenuta la contabilità analitica per tipi di altre entrate e spese.

Inoltre ogni divisione, ogni tipologia di prodotto e ogni tipologia di costo è un elemento del corrispondente elenco.

In 1C Accounting 8.3, le analisi per un account appaiono così (ad esempio, per l'account 20.01):

Diamo un'occhiata a come impostare le voci di costo in 1C

Per aprire la directory è necessario andare nel menu: Directory - quindi nella sezione Entrate e uscite - quindi selezionare il collegamento della voce di costo. Questo aprirà una finestra di directory.

La directory è gerarchica. Per comodità, se è presente un numero elevato di articoli, è possibile creare gruppi, raggruppare articoli secondo vari criteri, per organizzazioni (se vengono conservati record per più organizzazioni in un'unica base di informazioni). Inoltre, i gruppi di directory possono includere altri gruppi, creando così una struttura gerarchica a più livelli.

Nelle nuove basi informative, la directory è riempita con valori predefiniti (elementi predefiniti) per le tipologie di costi più comuni:

- Bonus di ammortamento

- Stipendio

- Stipendio (UTII)

- Altri costi

- Storno dei materiali

- Cancellazione IVA

- Cancellazione dell'IVA (UTII)

- Servizi di commissionario

Possono essere distinti dagli articoli inseriti dall'utente grazie alla loro icona. Non è consigliabile correggerli o eliminarli.

A seconda delle esigenze e delle specifiche dell'azienda, gli utenti possono aggiungere autonomamente voci di costo alla directory (creare una voce di costo in 1C). Ti consigliamo di prestare attenzione a non inserire nomi simili, poiché ciò potrebbe portare ad analisi errate nella contabilità e al "gonfiamento" della directory.

La struttura dei costi dell'impresa dovrebbe essere pensata in anticipo, se possibile combinando piccole spese simili in gruppi più grandi. Si consiglia di inserirli nel libro di consultazione esattamente nella struttura in cui vengono utilizzati nei rapporti per economisti e manager.

I costi sono classificati in base alle finalità per le quali il costo è calcolato.

Raggruppamento dei costi per elementi economici

Utilizzato per analizzare i risultati finanziari di un'impresa. Si differenzia dalla classificazione per voce in quanto tutte le spese sono distribuite secondo tipologie che ne caratterizzano il contenuto economico. Ciascun elemento economico comprende un ampio elenco di articoli omogenei nel loro contenuto economico. Ad esempio, i costi dei materiali dell'elemento. Comprende articoli come materie prime, carburante, strumenti, ecc.

Tale classificazione consente di determinare la struttura dei costi e la quota di un singolo elemento nell'intero costo. Il raggruppamento per elementi economici potrebbe assomigliare a questo:

- Spese materiali

- Ammortamento

- Costo del lavoro

- Ammortamento

- Contributi sociali Esigenze

- altre spese

Poiché in 1C: Contabilità 8.3. Poiché la directory “Voci di Costo” è gerarchica, è possibile creare gruppi per elementi economici.

Tuttavia, il raggruppamento per elementi di costo non consente di determinare il costo unitario di produzione. Raggruppare i costi per voci di costo serve a questo scopo.

Raggruppamento per voci di costo

Combina i costi in base al luogo di origine e di destinazione. Viene utilizzato durante la preparazione delle stime dei costi. La suddivisione in voci di costo stessa può variare a seconda degli scopi della determinazione dei costi. La classificazione dei costi per voci di costo consente di determinare il costo per unità di produzione. Raggruppare i costi per voci di costo può assomigliare a questo:

- Materie prime, materiali di base, semilavorati, componenti

- Materiali ausiliari

- Salario di base

- Stipendio aggiuntivo

- Contributi per bisogni sociali

- Carburante

- Energia

Ciascuna voce di costo viene inserita nella directory come elemento separato.

Quando crei un nuovo elemento di directory in 1C, devi inserire i seguenti dettagli:

- Nome

Assegnare un nome che rifletta l'essenza della spesa.

- Gruppo di articoli

La compilazione di queste informazioni è facoltativa. Indicato se nella directory viene utilizzata la gerarchia. In questo caso è necessario indicare a quale gruppo appartiene l'articolo.

- Tipologia di consumo

Questo è un dettaglio obbligatorio da compilare. Le informazioni riflesse in questo dettaglio vengono utilizzate nella contabilità fiscale. È importante indicare correttamente la tipologia di costo, perché rifletterà le spese contabili fiscali ai fini dell'imposta sul reddito. Selezionato da un elenco esistente che non può essere modificato. Ci concentriamo sulla tipologia di spesa “Non computata ai fini fiscali”. Viene selezionato se le spese vengono sostenute in contabilità e si riflettono come spese, ma ai fini del calcolo dell'imposta sul reddito, non possono essere attribuite a spese che riducono la base imponibile dell'imposta sul reddito.

- Utilizza come predefinito

Non è necessario compilare i dettagli. È possibile specificare il documento in cui verrà inserito questo articolo per impostazione predefinita. Questo campo può anche essere lasciato vuoto.

Dopo aver inserito un nuovo articolo, verrà visualizzato nell'elenco delle directory.

Le voci di costo già inserite possono essere modificate o contrassegnate per la cancellazione. Questo dovrebbe essere fatto con estrema cautela perché questo articolo potrebbe essere già stato utilizzato nei documenti. Se non puoi fare a meno delle modifiche, dopo aver modificato l'articolo dovresti reinserire i documenti.

Per vedere come i costi sono raggruppati per articolo, è necessario generare un report per articolo di costo in 1C 8.3. A questo scopo è adatta ad esempio un bilancio del conto o un'analisi dei sottoconti.

In questo articolo abbiamo esaminato la compilazione di una delle directory 1C principali e più importanti. Il suo completamento corretto e privo di errori influisce sulla formazione di report affidabili per l'impresa.

Chiusura del mese in PP “1C: Enterprise Accounting 8” ed. 2.0 dipende interamente dalle impostazioni effettuate dall'utente. Diamo un'occhiata a quali impostazioni e come influenzano la distribuzione dei costi riscossi. Passiamo al piano dei conti. I seguenti conti costi sono destinati a raccogliere i costi dell'organizzazione:

- Conto 20 “Produzione principale”

- Conto 23 “Procedimenti ausiliari”

- Conto 25 “Spese generali di produzione”

- Conto 26 “Spese generali d'impresa”

- Conto 28 “Difetti della produzione”

- Conto 29 “Servizi alle industrie e alle aziende agricole”

- conto 44 “Spese di vendita”

In questo articolo vedremo come chiudere i conti spese più comuni (20, 23, 25, 26, 44). Poiché siamo interessati all'influenza delle impostazioni del sistema sulla distribuzione dei costi e sulla distribuzione stessa, non considereremo in dettaglio i documenti sulla riscossione dei costi, ma ci concentreremo sullo schema di chiusura stesso. Diana LLC è impegnata in attività produttive per la produzione di prodotti finiti (conto 20) e nella fornitura di servizi di trasporto (conto 44). La riscossione dei costi e il rilascio dei prodotti semilavorati viene effettuato sul conto 20 nel gruppo di voci "Prodotti semilavorati", prodotti finiti - nel gruppo di voci "Prodotti finiti". I costi per i servizi forniti dall'unità ausiliaria per le officine principali e l'amministrazione si riflettono nel conto 23 nel gruppo di nomenclatura “Servizi delle unità ausiliarie”. Per distribuire le spese aziendali generali, viene utilizzato il metodo dei costi diretti; le spese aziendali generali vengono distribuite in base alle retribuzioni maturate.

Impostazioni di sistema necessarie per una corretta distribuzione dei costi

Innanzitutto, notiamo che affinché gli utenti possano lavorare correttamente nel programma, è necessario eseguire la "Impostazione dei parametri contabili". Per un'impresa manifatturiera, nella scheda “Tipologie di attività”, è necessario impostare il flag “Produzione di prodotti, esecuzione di lavori, fornitura di servizi” (Fig. 1).

Le principali impostazioni che influenzano la chiusura del mese sono effettuate nelle “Politiche contabili dell'Organizzazione”. Si consiglia di impostare un principio contabile per ciascun anno, poiché alcune delle impostazioni effettuate nel criterio contabile sono periodiche (ad esempio, l'elenco delle spese contabili delle imposte dirette è valido solo durante l'anno per il quale è impostato il criterio contabile, e se l'organizzazione ha introdotto un criterio contabile per 2 anni, nel secondo anno tutti i costi alla chiusura del mese nella contabilità fiscale saranno classificati come indiretti). Quali schede della “Politica contabile” influenzano la chiusura del mese in contabilità?

- informazioni generali

- Produzione

Il flag "Produzione di prodotti, esecuzione di lavori, fornitura di servizi" nelle impostazioni dei parametri contabili è un'impostazione comune per tutte le organizzazioni per le quali la contabilità viene mantenuta nel programma. Nel principio contabile nella scheda "Informazioni generali" di ciascuna organizzazione, è necessario duplicare questa impostazione per mostrare al programma che queste informazioni sono applicabili per un'organizzazione specifica (Fig. 2).

Dopo aver impostato questo flag, appaiono automaticamente le schede “Produzione”, “Output Prodotto”, “WIP”.

Nella scheda " Produzione » vengono impostati i parametri per la ripartizione dei conti 20, 23, 25, 26 (Fig. 3).

Distribuzione dei costi 20 conti prodotto in base al fatturato. Nel nostro esempio, i costi sul conto 20 vengono raccolti nel contesto di due gruppi di articoli: "Prodotti semilavorati" e "Prodotti finiti". Anche i ricavi delle vendite per entrambi i tipi di attività vengono raccolti per gruppi di prodotti.

A seconda dell'impostazione impostata per l'account 20 nella politica contabile dell'organizzazione, il programma determinerà se l'account 20 deve essere chiuso per un'analisi specifica. Ciò che è importante per il programma non è il fatto di riscuotere le entrate per un gruppo specifico di articoli, ma il modo in cui le entrate sono state riscosse (con quale documento).

- Quando viene impostato il flag "A prezzi pianificati", alla chiusura del mese, le entrate riscosse sul conto 90.01 dal documento "Legge sulla fornitura di servizi di produzione" serviranno come base per la distribuzione dei costi.

- Quando viene impostato il flag "Per fatturato", alla chiusura del mese, le entrate raccolte nel conto 90.01 dal documento "Vendite di beni e servizi" serviranno come base per la distribuzione dei costi.

- Quando è impostato il flag "Ai prezzi pianificati e al volume di output", alla chiusura del mese, le entrate raccolte nel conto 90.01 da uno qualsiasi dei documenti serviranno come base per la distribuzione dei costi.

Se un'organizzazione produce prodotti, i costi vengono imputati ai prodotti realizzati.

Per le organizzazioni che forniscono servizi, il programma analizza non la riscossione dei costi per una specifica tipologia di documenti, ma le registrazioni nei registri di accumulazione che producono questi documenti:

- a prezzi pianificati - il registro “Produzione di prodotti e servizi a prezzi pianificati”, formato dal documento “Legge sulla fornitura di servizi di produzione”

- per fatturato - il registro “Vendite di servizi”, formato dal documento “Vendite di beni e servizi”

Distribuzione dei costi 23 conti viene prodotto in base al volume della produzione (in questo caso, per calcolare la base di distribuzione, viene analizzato il registro di accumulazione “Produzione di prodotti e servizi a prezzi pianificati”). Se il conto 23 riflette le transazioni per la fornitura di servizi interni tra i dipartimenti, alla fine del mese per ciascun dipartimento 23 del conto per il quale si rifletteva la riscossione dei costi, è necessario inserire il documento "Rapporto di produzione per il turno" , che indica la direzione di distribuzione.

Si noti che le impostazioni effettuate nella politica contabile dell'organizzazione determinano quale indicatore verrà inserito nel documento: prezzi pianificati o volume di output. L'opzione “Per prezzi pianificati e volume di output” consente all'utente di determinare autonomamente nel documento quale dei due indicatori desidera indicare.

IMPORTANTE! Il conto del gruppo di articoli 23 deve differire dai gruppi di articoli per i quali viene riscosso il ricavo delle vendite.

Il conto 23 è l'unico conto costi per il quale è possibile specificare la direzione di distribuzione. Secondo la direzione indicata, funzionerà l'operazione di regolamentazione “Chiusura conti 20, 23, 25, 26”.

Distribuzione dei costi 26 conti può essere fatto in due modi:

- utilizzando il metodo del “direct costing”: a fine mese verrà generata la voce Dt 90,08 Kt 26 e i costi incassati verranno inclusi nelle spese di gestione

- non utilizzando il metodo del costo diretto: a fine mese le spese generali aziendali verranno incluse nel costo dei prodotti realizzati o dei servizi forniti e verrà generata la registrazione Dt 20 Kt 26

Quando si sceglie il metodo del “costo diretto”, non sono necessarie impostazioni aggiuntive per la distribuzione dei costi su 26 conti.

Quando si sceglie la seconda opzione, il flag nel campo "Costi diretti" non viene impostato e, utilizzando il pulsante "Imposta metodi per la distribuzione delle spese generali di produzione e aziendali generali", viene impostata la base per la distribuzione dei costi sul conto 26.

Distribuzione dei costi 25 conti viene effettuato secondo la base specificata dal pulsante "Imposta metodi per la distribuzione delle spese generali di produzione e aziendali generali".

Nel registro informativo “Modalità di ripartizione delle spese generali di produzione e generali d'impresa” è necessario impostare il periodo di tempo a partire dal quale sono valide la base di distribuzione, il conto dei costi e la base di distribuzione (Fig. 4). Tieni presente che in questo registro puoi effettuare impostazioni dettagliate per ogni divisione e ogni voce di costo. Se queste informazioni non vengono specificate, il programma le percepirà come un metodo di distribuzione per tutte le voci del conto costi specificato.

Nel campo “Base di distribuzione” (Fig. 5), viene indicato un indicatore secondo il quale sul conto 20 i costi del conto 25 (e 26 se non viene utilizzato il costo diretto) sono distribuiti tra gruppi di articoli.

Si noti che tra gli indicatori è presente l'opzione “Voci di costo diretto individuali”. Per questa impostazione è previsto il campo “Elenco delle voci di costo”, che indica l'elenco delle voci di costo in base al quale verrà determinato l'indicatore per il calcolo della base.

Chiusura di 44 conti viene effettuato in automatico e viene generata la registrazione Dt 90.07 Kt 44.02. Se in un'organizzazione, durante la riscossione dei costi, appare una voce di costo del tipo "Costi di trasporto", la distribuzione sotto questa voce viene effettuata in proporzione al saldo delle merci. L'importo delle spese dirette in termini di costi di trasporto relativi al saldo della merce invenduta è determinato dalla percentuale media del mese corrente, tenendo conto del saldo riportato all'inizio del mese nel seguente ordine:

1. Viene determinato l’importo delle spese dirette imputabili al saldo della merce invenduta all’inizio del mese e sostenute nel mese corrente;

2. Vengono determinati il costo per l'acquisto della merce venduta nel mese corrente e il costo per l'acquisto del saldo della merce invenduta alla fine del mese;

3. La percentuale media è calcolata come il rapporto tra l'importo delle spese dirette (clausola 1 di questa parte) e il costo delle merci (clausola 2 di questa parte);

4. L'importo delle spese dirette relative al saldo dei beni invenduti è determinato come il prodotto della percentuale media e del costo del saldo dei beni alla fine del mese” (Articolo 320, capitolo 25 del Codice Fiscale del Federazione Russa).

Nella scheda " WIP » indica come viene determinata la quantità di lavoro in corso (Fig. 6). All'utente viene data la possibilità di installare una delle due opzioni:

- la responsabilità di determinare l'importo dei lavori in corso ricade sulle spalle del contabile, che inserisce il documento "Inventario dei lavori in corso" e riflette in questo documento un elenco di gruppi di voci e l'importo dei costi che dovrebbero rimanere nei lavori in corso progresso.

- l'importo dei lavori in corso è determinato autonomamente dal programma: i costi per un gruppo di prodotti per il quale non è stata effettuata alcuna produzione sono considerati lavori in corso. Allo stesso tempo, il contabile può anche inserire il documento “Inventario dei lavori in corso”, assegnando un importo aggiuntivo di costi ai lavori in corso.

Distribuzione dei costi utilizzando l'esempio di Diana LLC

Diamo un'occhiata a come vengono distribuiti i costi usando l'esempio di Diana LLC. Nel corso del mese, sul conto 20, sono stati riscossi i costi per due gruppi di articoli: "Prodotti finiti" e "Prodotti semilavorati" in due reparti di produzione (Fig. 7).

Il rilascio di prodotti finiti e semilavorati si riflette anche nei corrispondenti gruppi di prodotti in due laboratori al costo pianificato (per un prodotto semilavorato il costo pianificato è di 14.000 rubli, per i prodotti finiti 6.500 rubli).

Alla fine del mese parte dei semilavorati e dei prodotti finiti vengono venduti all'acquirente finale (Fig. 8).

Un'unità di prodotto finito, per la quale i costi erano stati ammortizzati nel Negozio 1, è rimasta in lavorazione. Per riflettere questa operazione, il contabile deve inserire il documento "Inventario dei lavori in corso". Nella parte tabellare del documento è indicato il gruppo nomenclaturale dei lavori in corso e l'importo dei costi secondo i dati contabili e fiscali che devono essere lasciati in corso d'opera. Tieni presente che quando si pubblica un documento non vengono generati messaggi, ma alla chiusura del mese il programma terrà conto delle informazioni specificate dall'utente.

La divisione ausiliaria ha fornito servizi all'Officina 1, all'Officina 2 e all'Amministrazione, a seguito della quale si è deciso di distribuire tutti i costi raccolti nel gruppo di nomenclatura "Servizi delle divisioni ausiliarie" tra queste divisioni tenendo conto dei coefficienti:

Acquista da 1 a 25 unità.

Negozio 2 – 22 unità.

Amministrazione – 6 unità.

Prima di avviare l'elaborazione di routine per la chiusura del mese, il contabile deve inserire il documento “Report di produzione per il turno”, indicando nella parte tabellare del documento esattamente dove devono essere distribuiti i costi riscossi (Fig. 10).

Per “trasferire” i costi della fattura 23 alle fatture 25 e 26 è necessario indicare la voce di costo su cui “andranno” tali costi, altrimenti a fine mese verranno registrate Dt 25 Kt 23 e Dt 26 Kt Verranno generate 23 fatture, quindi la distribuzione dell'importo fornito con 23 fatture non verrà elaborata. Creiamo una voce di costo separata "Costi di produzione ausiliaria" per vedere quale importo di costi è stato trasferito dall'officina ausiliaria ad altri reparti.

Analizziamo i costi raccolti nei conti contabili e determiniamo come deve essere effettuata la distribuzione (Fig. 11).

1. Alla chiusura del mese, tutti spese di vendita chiuderà il conto 90.07, cioè verrà generata una registrazione Dt 90,07 Kt 44,02 per un importo di 1.500 rubli.

2. Secondo la base distributiva specificata nel documento “Rapporto di produzione per il turno” conto 23 l'intero importo dei costi 3.044,4 rubli riscossi sul conto 23 dovrebbero essere distribuiti in 3 aree: 3. Secondo la politica contabile dell'organizzazione spese 26 fatture alla fine del periodo vengono chiusi sul conto 90.08 "Spese amministrative" Tenendo conto dei costi derivanti dal conto 23, l'importo delle spese generali aziendali sarà:

344,65+1 866,4=2 211,05

Pertanto, quando si esegue l'operazione di routine “Chiusura conti 20, 23, 25, 26”, verrà generata una registrazione di Dt 90,08 Kt 26 per un importo di 2.211,05 rubli.

4. Quando distribuzione delle spese generali sono così suddivisi:

- l'intero importo dei costi all'interno della divisione viene “trasferito” dal conto 25 al conto 20

- all'interno della divisione, sul conto 20, la distribuzione viene effettuata tra gruppi di prodotti secondo la base specificata per la distribuzione delle spese generali

Secondo la politica contabile di Diana LLC, i salari vengono utilizzati come base per la distribuzione delle spese generali di produzione. Per calcolare la distribuzione dei costi, creeremo un bilancio per il conto 20 con il dettaglio fino alle divisioni e ai gruppi di articoli. Allo stesso tempo, stabiliremo una selezione per voci di costo con la tipologia di spese del “Pagamento” NU, in base alla quale vengono distribuiti i costi riscossi sul conto 25 (Fig. 12).

Non dimenticare che quando si distribuiscono i costi generali di produzione (Fig. 13), è necessario tenere conto dell'importo dei costi ausiliari di produzione che “arrivavano” a contare 25 quando distribuiti tra le aree.

L'importo dei costi per il Workshop 1 è 10.876+1.436,04=12.312,04

L'importo dei costi per il Workshop 2 è 6.972+1.263,71=8.235,71

|

Coefficiente |

Importo del costo |

Cablaggio |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Laboratorio 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Negozio 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Amministrazione Kt 233 |

|

Coefficiente |

Importo del costo |

Gruppo di nomenclatura |

|

Laboratorio 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Prodotti finiti |

|

|

12 312,04*1 000/1 560=7 892,33 |

Prodotti semi-finiti |

|

|

Laboratorio 2 |

||

|

8 235,71*650/900=5 948,01 |

Prodotti finiti |

|

|

8 235,71*250/900=2 287,70 |

Prodotti semi-finiti |

|

L'importo dei costi per il conto 20 prima della distribuzione per divisioni e gruppi di prodotti è (Fig. 14):

È inoltre necessario ricordare che rimangono in lavorazione 2.389 rubli per il gruppo di prodotti "Prodotti finiti" per la divisione Officina 1.

Risulta che alla chiusura dei conti dei costi, sul conto 20 verranno riscossi i seguenti costi:

|

Suddivisione |

Gruppo di nomenclatura |

Importo dei costi |

Volume di emissione |

|

Prodotti finiti |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Prodotti semi-finiti |

13 413,6+7 892,33=21 305,93 |

||

|

Prodotti finiti |

650+5 947,01=6 597,01 |

||

|

Prodotti semi-finiti |

18 870,4+2 287,7=21 158,1 |

Poiché le registrazioni per l'storno del costo delle merci vendute e dei semilavorati sono state generate al prezzo contabile, dopo che tutti i costi sono stati distribuiti, tali registrazioni devono essere adeguate al fatto. Come si può vedere in Fig. 14, il prezzo previsto per la produzione dei prodotti finiti è di 6.500 rubli, per i prodotti semilavorati - 14.000 rubli.

Indipendentemente da quale officina ha prodotto il prodotto finito o semilavorato, quando rilasciato in un magazzino, il costo per unità di produzione sarà calcolato come la media tra due unità rilasciate, vale a dire (9.197,51+6.597,01)/2=15.794,52/2=7.897, 26 rub.

Costo di 1 pezzo. il prodotto semilavorato sarà (21.305,93+21.158,1)/2=21.232,015 rubli.

Pertanto, le voci generate durante la vendita di prodotti devono essere rettificate come segue:

Dt 90,02 Kt 43 Prodotti finiti 7.897,26-6.500=1.397,26

Dt 90,02 Kt 43 Semilavorato 21.232,015-14.000=7.232,015

Si noti che nel nostro esempio, per ciascuna divisione nel contesto dei gruppi di prodotti, si rifletteva la produzione di solo 1 unità di prodotto, pertanto l'intero importo dei costi riscossi è stato distribuito a questa unità. Come viene effettuata la distribuzione tra i prodotti rilasciati se diversi articoli di prodotto vengono rilasciati all'interno di una divisione per lo stesso gruppo di prodotti?

La distribuzione dei costi tra i prodotti fabbricati in PP "1C: Enterprise Accounting 8" viene effettuata in proporzione al volume della produzione, ad es. i costi vengono raccolti utilizzando il metodo “pot” e distribuiti in termini uguali su tutti i prodotti fabbricati. Risulta che il costo unitario di prodotti di diverso tipo all'interno della combinazione "Divisione + Gruppo di prodotti" è lo stesso.

Chiusura dei conti dei costi

La chiusura dei costi del conto 44 viene effettuata mediante l'operazione di regolamentazione “Chiusura del conto 44 “Costi di distribuzione” (Fig. 15).

Consideriamo i risultati ottenuti dall'operazione di regolamentazione “Chiusura conti 20, 23, 25, 26” (Fig. 16).

Se analizziamo l'intera distribuzione dei costi, risulterà evidente che la distribuzione degli stessi conti di costo viene effettuata più volte, ad esempio, quando si distribuiscono le spese aziendali generali, viene prima generata la registrazione Dt 90,08 Kt 26 per l'importo dei costi riscossi durante il mese. Successivamente, una parte dei costi della produzione ausiliaria arriva al conto 26, dopodiché Dt 90,08 Kt 26 vengono ridistribuiti sull'importo dei costi ricevuti dal conto 23.

Allo stesso modo vengono apportate rettifiche alle registrazioni per la produzione dei prodotti e storno del costo dei prodotti venduti. Stabiliamo la selezione secondo i conti KT 43 e presentiamo tutte le transazioni secondo la nomenclatura "Prodotti finiti" (Fig. 17).

Le prime due voci vengono generate durante la prima distribuzione dei costi della produzione principale (solo i costi raccolti nel conto 20 prima della distribuzione).

Perché sono state generate 2 registrazioni se in realtà è stata riflessa solo una vendita di 1 unità di prodotto finito?

Come ricorderete, l'output di produzione si rifletteva in 2 officine, pertanto, quando si adeguano le voci di uscita (Dt 43 Kt 20), si riflettono 2 voci per ciascuna officina e, di conseguenza, anche il costo delle vendite viene adeguato tenendo conto di entrambe le voci Dt 43 Kt 20 (Fig. 18) .

Poiché sono state prodotte due unità di prodotti e una è stata venduta, quando si genera la registrazione Dt 90,02 Kt 43, l'importo è la metà dell'importo della registrazione Dt 43 Kt 20.

Per semplificare la riconciliazione dei risultati dei calcoli manuali e dei calcoli effettuati dal programma, riassumeremo tutti i dati in una tabella e genereremo un report “Analisi del conto” (Fig. 19, 20).

| Cablaggio | Somma |

| Dt 26 Kt 23 | 344,65 |

| Dt 90,08 Kt 26 | 2 211,05 |

| Dt 25 Laboratorio 1 Kt 23 | 1 436,04 |

| Dt 25 Laboratorio 2 Kt 23 | 1 263,71 |

| Dt 20 Negozio 1 GP Kt 25 | 4 419,71 |

| Dt 20 Negozio 1 PF Kt 25 | 7 892,33 |

| Dt 20 Negozio 2 GP Kt 25 | 5 948,01 |

| Dt 20 Negozio 2 PF Kt 25 | 2 287,7 |

Come si può vedere dalle relazioni presentate, i risultati della raccolta e distribuzione dei costi 25 e 26 coincidono con i dati calcolati.

Tutti i costi sono solitamente suddivisi in due grandi categorie, diretti e indiretti, e hanno un impatto significativo sul costo di produzione. Sebbene entrambi i tipi di spese siano inclusi nel prezzo di costo, le modalità con cui vengono incluse sono diverse.

Per le spese dirette, la contabilità è organizzata sui conti 20 e 23 e vengono assegnate al costo immediatamente dopo che si sono verificate. La contabilità dei costi indiretti viene effettuata sui conti 25 e 26 con distribuzione su tutta la gamma di prodotti in base alle proporzioni.

I costi diretti sono formati principalmente da materiali e componenti trasferiti alla produzione, per i quali è possibile ottenere dati sulla quantità utilizzata tramite capitolato.

I costi indiretti sono costituiti da spese aziendali generali, ad esempio pagamenti per utenze, stipendi per dipendenti amministrativi, affitto di locali e così via. Tenuto conto dell'impossibilità di attribuire tali spese ad uno specifico manufatto, la loro inclusione nel costo viene effettuata sulla base di una ripartizione proporzionale.

I metodi di distribuzione sono spesso specificati negli standard per un settore specifico e i metodi di distribuzione sono molto diversi.

Analisi dei costi di produzione in 1C

I costi di produzione nel programma 1C possono essere presi in considerazione nel contesto di tre aree:

- Per dipartimento;

- Per gruppi di nomenclatura;

- Per voce di costo.

Quando si sceglie l'opzione per divisione, è possibile che l'elenco delle divisioni non coincida con la struttura organizzativa esistente operante nell'impresa. Ad esempio, durante la contabilità un'officina può essere suddivisa in più divisioni separate.

La configurazione della contabilità in questo caso sarà simile alla seguente:

La compilazione della directory del gruppo di articoli richiede uno sforzo maggiore. In particolare possono essere classificati in base alle tipologie di attività svolte. Un laboratorio può produrre diversi tipi di prodotti, oppure un singolo tipo può essere prodotto contemporaneamente da più laboratori. In questo caso, il programma 1C non implica alcuna restrizione nella contabilità, consentendoti di aumentare il numero di gruppi di articoli disponibili mentre lavori.

Il requisito principale è l'inammissibilità dell'utilizzo di un gruppo di nomenclatura sia per la produzione che per la fornitura di servizi di produzione.

La contabilità per voci di costo è riconosciuta come la più complessa tra le opzioni analitiche esistenti. Nel processo di formazione di un elenco di voci, è necessario costruire correttamente la loro relazione con la contabilità fiscale e la dipendenza reciproca. Per i costi diretti nel programma 1C esiste un registro "Metodi per determinare i costi di produzione diretti in NU". Di seguito viene presentata la serie di impostazioni necessarie per il funzionamento. Tutti i costi presenti in questo elenco sono considerati dal programma come diretti, mentre tutti gli altri costi sono percepiti a priori come indiretti.

La distribuzione dei costi indiretti viene effettuata sulla base di coefficienti di distribuzione. Allo stesso tempo, i costi stessi sono solitamente classificati in diversi gruppi per motivi di formazione:

- Ammortamento;

- Salario;

- Costi materiali;

- Altre spese.

Documenti 1C per riflettere i costi di produzione

Le immagini seguenti presentano l'elenco principale della documentazione con l'aiuto della quale i costi di produzione sono capitalizzati nel programma 1C. Vengono indicati non solo i documenti stessi, ma anche le scritture contabili generate durante la loro realizzazione.

Ciascuno dei documenti presentati nelle registrazioni riflette le spese per l'addebito sui conti 20, 23, 25 e 26. L'accredito sui conti varia a seconda del documento:

- Per reclami su fatture Credito 10;

- Per le segnalazioni anticipate Credito 71;

- Per stipendio maturato Credito 70;

- Per i servizi in entrata Credito 60;

- Per il credito di ammortamento 02.

Costi e possibili errori nella contabilizzazione dei costi

Il documento principale per organizzare la verifica della correttezza dei calcoli è il "Certificato di calcolo per il calcolo del costo del prodotto".

Nel processo di esecuzione del lavoro che comporta la contabilità dei costi di produzione, si verificano più spesso i seguenti errori:

- La maggior parte degli errori si verifica nella base di distribuzione dei costi a causa dell'impostazione errata del costo pianificato, della mancanza di produzione per i gruppi di prodotti richiesti per il periodo e della mancanza di entrate quando lo si collega alle vendite dei prodotti.

- L'assenza di una base di distribuzione per i costi indiretti indica parametri non specificati nel registro.

- Un unico gruppo di nomenclatura viene utilizzato per produrre prodotti e servizi forniti.

- Il rilascio si riflette nelle voci 25 e 26, che vengono utilizzate per riflettere i costi indiretti.

Innanzitutto, una piccola teoria. La contabilità dei costi di produzione è direttamente correlata alla produzione del prodotto e. A questo proposito i costi si dividono in due gruppi:

- Diretto

- Indiretto

Entrambi i gruppi sono compresi nel prezzo di costo, ma i loro metodi per “arrivare” sono diversi. I costi diretti possono essere immediatamente attribuiti ad uno specifico servizio o semilavorato. La contabilità viene mantenuta sui conti 20 e 23.

Il tipo più complesso di analisi è la contabilità dei costi. Quando si compila un elenco di voci di costo, è necessario determinare correttamente la relazione tra ciascuna voce e la contabilità fiscale. In 1C, l'elenco dei costi diretti è archiviato nel registro delle informazioni “Metodi per determinare i costi di produzione diretti in UO”. Le impostazioni necessarie sono presentate in Fig. 3. Tutti i costi presi in considerazione per le voci di questo elenco (Fig. 4) sono considerati diretti, il resto - indiretti.

Per le voci di costo indiretto vengono specificati i coefficienti di distribuzione (base). Vedere Fig.5 e Fig.6.

La classificazione delle voci di costo corrisponde a quella generalmente accettata (vedi Fig. 7):

- Ammortamento

- Stipendio

- Costi materiali

- Altri

Ottieni 267 lezioni video su 1C gratuitamente:

Documenti 1C per riflettere i costi di produzione

I principali documenti con cui è possibile capitalizzare i costi di produzione sono presentati nelle figure seguenti.

Le figure seguenti mostrano i documenti stessi e il cablaggio ad essi collegati.

Costi e possibili errori nella contabilizzazione dei costi

Informazioni dettagliate sulla struttura dei costi sono disponibili nel rapporto “Riferimento di calcolo per il calcolo del costo del prodotto”.