Il segno di riflessione nel sistema standard non è impostato. Operazioni “Riconoscimento spese per acquisto sistemi operativi per il sistema fiscale semplificato”: analisi della “Chiusura del mese” in “1C BUKH” edizione “3.0”

Durante i controlli documentali delle dichiarazioni nell'ambito del sistema fiscale semplificato, le autorità fiscali talvolta chiedono alle aziende una spiegazione dei motivi delle discrepanze tra gli importi delle entrate secondo i registri contabili e fiscali. Imparerai dal nostro articolo quali possono essere le ragioni delle discrepanze e come elaborare spiegazioni in una situazione del genere in modo che gli ispettori non abbiano domande.

A proposito, se si guarda la norma della clausola 3 dell'art. 88 del Codice Fiscale della Federazione Russa, non dice direttamente che quando vengono identificate discrepanze tra gli indicatori di contabilità e rendicontazione fiscale, gli ispettori hanno il diritto di chiedere spiegazioni. Ma in primo luogo, la legittimità di tale requisito, in particolare quando vi sono discrepanze tra i dati della dichiarazione degli utili e le scritture contabili, è riconosciuta anche dai tribunali Delibera 7 AAS del 10 giugno 2013 n. A27-21708/2012. In secondo luogo, è meglio preparare delle spiegazioni per evitare conseguenze più spiacevoli, ad esempio un invito a una commissione sulla legalizzazione di oggetti imponibili, valutazioni aggiuntive basate sui risultati di una sala telecamere o l'inclusione di controlli in loco ispezioni nel piano clausola 9 dell'appendice n. 2 dell'ordinanza del servizio fiscale federale del 30 maggio 2007 n. MM-3-06/333@; Lettera del Servizio fiscale federale del 17 luglio 2013 n. AS-4-2/12722.

Cosa controlla il fisco?

Secondo gli ispettori, gli importi dei redditi secondo la contabilità e la rendicontazione fiscale dovrebbero essere comparabili. E se il reddito contabile è significativamente superiore al reddito fiscale, ciò significa che l’azienda sottovaluta la base imponibile. Durante l'audit, le autorità fiscali confrontano:

1Appendice n. 1 all'ordinanza del Ministero delle finanze del 2 luglio 2010 n. 66n (di seguito denominata ordinanza n. 66n); 2approvato Con ordinanza del Servizio fiscale federale del 4 luglio 2014 n. ММВ-7-3/352@

Soprattutto spesso, i funzionari fiscali criticano i "bambini": aziende classificate come piccole imprese e presentano rapporti in forma semplificata. Infatti, nella relazione sui risultati finanziari delle piccole imprese, Allegato n. 5 all'ordinanza n. 66n sia i dati sulle entrate derivanti dalle attività principali che l'importo degli altri redditi vengono mostrati compressi, il che non dà al fisco la possibilità di analisi e lo costringe a chiedere più spesso spiegazioni. Nel report del modulo generale, i dati sul reddito sono mostrati in dettaglio. Ciò consente, ad esempio, quando si combinano i regimi fiscali, di separare i ricavi della società dalle sue attività principali dai ricavi delle sue attività trasferiti per pagare l’UTII. Inoltre, lì vengono decifrati alcuni "altri redditi", che offrono agli ispettori l'opportunità di vedere alcuni redditi contabili che non sono riconosciuti nella contabilità fiscale nell'ambito del sistema fiscale semplificato (ad esempio, redditi sotto forma di riserve ripristinate).

È chiaro che molto spesso le discrepanze tra reddito contabile e fiscale non sono un errore, ma sono spiegate dalle differenze nella procedura di riconoscimento del reddito in contabilità e contabilità ai fini del sistema fiscale semplificato. E anche dal fatto che alcuni redditi contabili non sono riconosciuti come reddito ai fini del sistema fiscale semplificato.

1. Vari metodi di contabilizzazione del reddito nella contabilità e nel sistema fiscale semplificato.

Il reddito nel sistema fiscale semplificato è determinato dal metodo in contanti, ovvero alla data di ricevimento del denaro nel registratore di cassa o sul conto corrente, o alla data di rimborso del debito (pagamento) al contribuente in altro modo . comma 1 art. 346.17 Codice Fiscale della Federazione Russa. E nella contabilità c'è una scelta: puoi riflettere il reddito per competenza o per ricezione di fondi clausola 12 PBU 9/99. Pertanto, se nella contabilità si riflette il reddito in base alla competenza, è molto probabile che vi siano discrepanze. Ad esempio, se alla fine dell'anno gli inquilini non hanno avuto il tempo di trasferirti i pagamenti dell'affitto per dicembre, il debito verrà trasferito all'anno successivo. Rifletterai il reddito nei tuoi registri contabili, ma non nei tuoi registri fiscali.

2. Dividendi ricevuti.

Le persone semplificate non tengono conto dei dividendi ricevuti da altre organizzazioni russe nel reddito imponibile sopp. 2 comma 1.1 art. 346.15 Codice Fiscale della Federazione Russa. Tali redditi sono soggetti a ritenuta d'acconto. E se i dividendi vengono ricevuti da una società straniera, il semplificatore deve calcolare autonomamente l'imposta sul reddito e presentare la dichiarazione appropriata clausola 2 art. 275 Codice Fiscale della Federazione Russa; Lettera del Servizio fiscale federale del 1 marzo 2010 n. 3-2-10/4.

Nella contabilità, l'importo dei dividendi è incluso dall'organizzazione nelle altre entrate. pag. 4, 7 PBU 9/99.

3. La società combina il sistema fiscale semplificato e l'UTII.

Se un'organizzazione combina la tassazione semplificata con l'imputazione, anche gli importi dei redditi secondo il rendiconto finanziario e la dichiarazione secondo il sistema fiscale semplificato non corrisponderanno. Dopotutto, i rendiconti finanziari vengono compilati per l'organizzazione nel suo insieme e la riga 2110 del rendiconto finanziario indica l'importo totale delle entrate per tutti i tipi di attività.

A proposito, se le attività della società sono soggette a regimi fiscali diversi, è necessario tenere registri separati di proprietà, passività e transazioni commerciali clausola 7 art. 346.26 Codice Fiscale della Federazione Russa. Questo può essere fatto utilizzando i sottoconti e nel rapporto sui risultati finanziari è consigliabile inserire righe che decifrano le entrate ricevute per tipo di attività sull'UTII e il sistema fiscale semplificato. Allora il fisco avrà meno domande.

4. Le registrazioni contabili riflettono i ricavi sotto forma di riserve ricostituite.

Quando si applica il sistema fiscale semplificato non è prevista la formazione di riserve. Pertanto, se un'organizzazione semplificata crea vari tipi di riserve nella contabilità (ad esempio, riserve per la diminuzione del valore dei beni materiali e per l'ammortamento degli investimenti finanziari), se vengono ripristinate, non tiene conto di questi importi del reddito in regime fiscale semplificato. Ma in contabilità, l’importo della riserva ripristinata aumenta l’importo delle altre entrate clausola 7 PBU 9/99.

Preparazione delle spiegazioni

La risposta alla richiesta dell’Agenzia delle Entrate è redatta in qualsiasi forma. E non dimenticare: devi rispondere entro 5 giorni lavorativi clausola 6 art. 6.1, comma 3 dell'art. 88 Codice Fiscale della Federazione Russa dopo aver ricevuto la richiesta. Se il documento ti viene inviato tramite posta, l'Agenzia delle Entrate lo considererà ricevuto il sesto giorno lavorativo dalla data di invio della lettera raccomandata. clausola 4 art. 31 Codice Fiscale della Federazione Russa.

Le immobilizzazioni nel sistema fiscale semplificato sono contabilizzate in modo leggermente diverso rispetto al sistema fiscale generale. Diamo un’occhiata a tutte le sfumature e analizziamo se qualcosa è cambiato nel 2019.

Contabilità delle immobilizzazioni nel sistema fiscale semplificato: punti principali

Passiamo alla PBU 6/01 (ordinanza del Ministero delle finanze russo del 30 marzo 2001 n. 26n). Si applica a qualsiasi organizzazione e singolo imprenditore, perché le aziende con un sistema fiscale semplificato che hanno scelto l'oggetto "reddito meno spese" hanno il diritto di prendere in considerazione le spese per l'acquisto, la costruzione e la produzione del sistema operativo (sottoclausola 1, clausola 1, articolo 346.16 del Codice Fiscale della Federazione Russa). Notiamo i punti più importanti:

- Se un bene che rientra nelle caratteristiche delle immobilizzazioni è stato acquistato durante il periodo di applicazione del sistema fiscale semplificato, viene preso in considerazione al suo costo originale (paragrafo 9, paragrafo 3, articolo 346.16 del Codice fiscale della Federazione Russa ).

- Le spese per l'acquisizione di immobilizzazioni sono accettate secondo le modalità stabilite dal comma 3 dell'art. 346.16 del Codice Fiscale della Federazione Russa, a seconda di quando sono state sostenute esattamente tali spese - prima del passaggio al sistema fiscale semplificato o dopo.

- Le spese per l'acquisizione di immobilizzazioni nell'ambito del sistema fiscale semplificato si riflettono nel libro delle entrate e delle spese alla fine di ciascun periodo fiscale (questo vale solo per le immobilizzazioni pagate) nella seconda sezione. La contabilità viene mantenuta separatamente per ciascun oggetto. I risultati della tabella della seconda sezione vengono trasferiti nella prima sezione, nella colonna 5 (spese per il calcolo della base imponibile).

- Va tenuto presente che un'organizzazione il cui valore residuo delle immobilizzazioni supera i 150 milioni di rubli non ha il diritto di applicare il sistema fiscale semplificato.

Le aziende e gli imprenditori che utilizzano il sistema fiscale semplificato non sono contribuenti IVA, pertanto, quando acquistano immobilizzazioni con IVA fatturata, ne tengono conto nel costo delle immobilizzazioni (sottoclausola 3, clausola 2, articolo 170 del Codice fiscale russo Federazione).

Immobilizzazioni nel sistema fiscale semplificato “reddito”

Il punto più importante nella contabilità fiscale: le organizzazioni che hanno scelto la possibilità di calcolare un'imposta unica solo sull'importo del reddito non hanno il diritto di ammortizzare le spese per l'acquisto di sistemi operativi.

La contabilità delle immobilizzazioni per le organizzazioni che utilizzano il sistema fiscale semplificato è obbligatoria (dal 2013) e viene effettuata secondo le regole generali, indipendentemente dall'oggetto di tassazione scelto.

Le immobilizzazioni nel sistema fiscale semplificato devono soddisfare le condizioni elencate nella clausola 4 della PBU 6/01. I beni destinati alla rivendita, all'uso personale da parte di un singolo imprenditore (o per le esigenze di un'organizzazione), che non implicano la ricezione di benefici e che non sono previsti per essere utilizzati per più di 1 anno, non possono essere riconosciuti come fissi risorse. Se l'immobile soddisfa tutte le condizioni elencate nella PBU 6/01, ma il suo valore è inferiore al limite stabilito oggi (per ora è ancora di 40.000 rubli), viene preso in considerazione come inventario.

Un problema significativo è l’IVA sulle immobilizzazioni. I "semplici" non sono contribuenti di questa imposta, quindi, a differenza delle organizzazioni che operano nel sistema fiscale generale, accettano le immobilizzazioni per la contabilità al costo originale, IVA inclusa.

Il costo delle immobilizzazioni in “termini semplificati” con oggetto di tassazione “reddito” viene rimborsato in modo standard - attraverso quote di ammortamento. Il metodo di calcolo dell'ammortamento viene scelto dall'organizzazione in modo indipendente ed è fissato nelle sue politiche contabili.

Messaggi:

Dt 08 Kt 60 - l'immobile è capitalizzato IVA esclusa.

Dt 19 Kt 60 - L'IVA viene presa in considerazione.

Dt 08 Kt 19 - L'IVA è inclusa nel prezzo dell'attrezzatura.

Dt 01 Kt 08 - la proprietà è inclusa nel sistema operativo.

Dt 44 Kt 02 - ammortamento (la registrazione avviene mensilmente).

In generale, la contabilità delle immobilizzazioni nell'ambito del sistema fiscale semplificato viene effettuata esattamente nello stesso modo degli anni precedenti.

Ammortamento dei costi per l'acquisto di un sistema operativo

I costi per le immobilizzazioni non possono essere ammortizzati come “reddito” nell’ambito del sistema fiscale semplificato. Questa opportunità è disponibile solo per coloro che hanno scelto il sistema fiscale semplificato “reddito meno spese”. Inoltre, quelle persone “semplificate” che hanno acquistato proprietà già nel sistema fiscale semplificato possono ripagare il costo del sistema operativo molto più velocemente di quelle che lavorano nel sistema generale.

Le spese per l'acquisizione dei sistemi operativi possono essere prese in considerazione solo se:

- erano interamente pagati;

- per loro sono stati redatti documenti che confermano la proprietà;

- Il sistema operativo viene utilizzato per svolgere attività commerciali (ad esempio, un imprenditore può accettare un'auto personale come spesa solo se il suo tipo di attività è legato al trasporto - in questi casi, un'auto personale è un mezzo di lavoro e può essere inclusa in il sistema operativo).

Qualsiasi acquisto importante da parte di un singolo imprenditore nel sistema fiscale semplificato deve avere una chiara giustificazione. Le autorità fiscali prestano molta attenzione a questo aspetto e non sono rari i casi in cui l'accettazione di immobilizzazioni come spese che riducono la base imponibile è ritenuta illegale.

Le sanzioni per qualsiasi azione che comporti una sottostima della base imponibile sono punibili con una pesante multa: il 20% dell'importo non pagato, ma non inferiore a 40.000 rubli. (Articolo 120 del Codice Fiscale della Federazione Russa).

La cancellazione delle immobilizzazioni nell'ambito del sistema fiscale semplificato acquisite durante il funzionamento di questo regime si basa sulla somma di tutti i costi per la loro acquisizione:

- il costo dell'immobilizzazione prevista dal contratto;

- spese per consulenze e altri servizi necessari per l'acquisizione del sistema operativo;

- dazi e tasse doganali associati all'acquisto;

- remunerazione in base a un accordo di intermediazione, se l'immobilizzazione è stata acquistata in base a un contratto di commissione, contratto di agenzia, ecc.

Se l'organizzazione ha acquisito un'immobilizzazione dopo il passaggio al sistema fiscale semplificato

Quando un bene viene acquistato durante il periodo di applicazione del sistema fiscale semplificato, il suo costo deve essere ammortizzato dal momento della messa in servizio (sottoclausola 1, clausola 3, articolo 346.16 del Codice fiscale della Federazione Russa) durante l'anno solare ( un periodo fiscale) in parti uguali, tenendone conto l'ultimo giorno di ogni trimestre ( clausola 3 dell'articolo 346.16 del Codice fiscale della Federazione Russa). Tuttavia, se le immobilizzazioni non vengono pagate per intero, solo gli importi effettivamente pagati saranno accettati come spese durante il periodo di rendicontazione (fiscale) (sottoclausola 4, clausola 2, articolo 346.17 del Codice Fiscale della Federazione Russa, lettera del Servizio fiscale federale della Russia del 02/06/2012 n. ED-4-3/1818).

Ad esempio, un bene del valore di RUB 400.000. è stato pagato e messo in funzione all'inizio dell'anno, pertanto, ogni trimestre, a partire dal primo, cioè alla fine di marzo, giugno, settembre e dicembre, dovrebbero essere presi in contabilità fiscale 100.000 rubli. Se lo stesso impianto è stato messo in funzione e pagato nel 3° trimestre, il suo costo deve essere diviso per 2 e ciascuna parte presa in considerazione alla fine del 3° e 4° trimestre.

Per stabilire il momento in cui le immobilizzazioni sono state accettate come spese, è necessario determinare in quale trimestre la proprietà è stata pagata e messa in funzione. E per il sistema operativo, i cui diritti sono soggetti a registrazione statale, è comunque necessario sapere in quale trimestre sono stati registrati i diritti di proprietà. Il trimestre in cui cade l'ultima di tali date è considerato il primo ai fini della cancellazione.

Rispetto al metodo di ammortamento, in cui la cancellazione di un bene viene estesa su un periodo molto più lungo, l'attribuzione del costo delle immobilizzazioni alle spese nel sistema fiscale semplificato avviene in un periodo abbastanza breve.

Per informazioni sulle regole di base per attribuire alle spese il costo delle immobilizzazioni acquisite durante il periodo di lavoro sul sistema fiscale semplificato, leggere l'articolo "Il Ministero delle Finanze ha ricordato come tenere conto delle immobilizzazioni nell'ambito del sistema fiscale semplificato" .

Come ammortizzare le spese per un sistema operativo se è stato acquistato prima del passaggio al sistema fiscale semplificato

Ad esempio, un'azienda è passata dal sistema fiscale generale al sistema fiscale semplificato. Il costo dell'immobilizzazione (valore residuo al momento del trasferimento) in questo caso può essere ammortizzato in diversi modi. Il metodo di cancellazione dipende dalla vita utile del sistema operativo. Anche il costo viene diviso equamente, ma anche in questo caso non sempre.

Se il periodo di utilizzo è inferiore a 3 anni, la cancellazione in parti uguali avviene nel primo anno secondo lo schema in vigore per i sistemi operativi acquisiti o creati durante il periodo di applicazione del sistema fiscale semplificato. Se il periodo di utilizzo varia da 3 a 15 anni, durante il primo anno di funzionamento del sistema fiscale semplificato è necessario ammortizzare il 50% del suo costo, l'anno successivo - 30% e il terzo anno - 20%. Se il periodo di utilizzo è superiore a 15 anni, il bene viene ammortizzato in parti uguali ogni anno nell'arco di 10 anni (sottoclausola 3, clausola 3, articolo 346.16 del Codice fiscale della Federazione Russa).

Esempio

Il camion Gazelle è stato acquistato prima del passaggio al sistema fiscale semplificato. Per assegnarlo a uno specifico gruppo di ammortamento, è necessario conoscere il peso massimo tecnicamente consentito e il tipo di motore: benzina o diesel (indicato nel passaporto del veicolo). Il peso massimo tecnicamente consentito di questo modello è di 1500 tonnellate, il tipo di motore è benzina. Di conseguenza, il veicolo appartiene al gruppo 3 (Risoluzione del Governo della Federazione Russa del 1 gennaio 2002 n. 1, come modificata il 7 luglio 2016).

Il contabile ha deciso che la vita di questa vettura è di 5 anni. Al momento del passaggio al sistema fiscale semplificato, il suo valore residuo (iniziale: 700.000 rubli) ammontava a 525.000 rubli. Pertanto, la cancellazione del suo valore residuo deve essere effettuata come segue: nel primo anno dopo il passaggio al sistema fiscale semplificato - 262.500 rubli, nel secondo - 157.500 rubli, nel terzo - 105.000 rubli.

Quando si passa dal regime generale al sistema fiscale semplificato, è necessario ripristinare anche l'imposta accettata in detrazione. L'IVA non viene ripristinata per intero, ma in proporzione al valore residuo delle immobilizzazioni nell'ultimo trimestre prima della transizione e viene presa in considerazione come altre spese.

Cosa fare se l'immobilizzazione è stata acquistata prima che il singolo imprenditore fosse registrato nel sistema fiscale semplificato

Non esiste un chiaro divieto di includere il costo di tali fondi nelle spese nel Codice fiscale della Federazione Russa. Tuttavia, la pratica attuale dimostra chiaramente che includerlo nelle spese è pericoloso. Ma la sua vendita è una questione completamente diversa, ed è necessario pagare le tasse sul reddito ricevuto dalla vendita di tale attività fissa nell'ambito del sistema fiscale semplificato.

Come cancellare il costo delle immobilizzazioni come spese se l'oggetto della tassazione è cambiato

Ad esempio, un'azienda è passata dall'oggetto "reddito" a "reddito meno spese". È possibile cancellare come spesa il costo di un bene se è stato acquisito prima della transizione? Ciò è effettivamente possibile, ma solo se il sistema operativo è stato accettato per l'uso o è stato pagato dopo la transizione.

Come vendere il sistema operativo dal punto di vista dei benefici contabili fiscali

I "semplici" si sono trovati in una posizione vantaggiosa quando hanno ammortizzato i costi per l'acquisto di un sistema operativo. Cioè, è redditizio per loro effettuare grandi acquisti, cosa che non si può dire della vendita di sistemi operativi.

Se si decide di vendere un cespite (ad esempio un computer; gruppo di ammortamento 2 secondo il decreto del governo della Federazione Russa del 1 gennaio 2002 n. 1) prima di 3 anni dalla data di contabilizzazione delle spese su di esso , allora l'imposta unica sul sistema fiscale semplificato sarà soggetta a revisione. Le spese per tale struttura, ad eccezione dell'ammortamento, non possono essere prese in considerazione per ridurre la base imponibile.

Se si decide di vendere le immobilizzazioni e non sono ancora trascorsi 3 anni, è necessario presentare le dichiarazioni di rettifica al sistema fiscale semplificato e trasferire gli importi delle imposte precedentemente sottopagati.

Questo vale per tutti i prodotti con una vita utile inferiore a 15 anni. Se la vita utile dell'immobile è superiore a 15 anni, non è consigliabile venderlo entro 10 anni dalla data di storno del suo valore come spese.

Tutto ciò vale non solo per i casi di vendita di proprietà, ma anche per il suo trasferimento.

Il ricalcolo dell'imposta in caso di vendita di immobilizzazioni al sistema fiscale semplificato è un'operazione piuttosto complicata. Viene prodotto per l'intero periodo di utilizzo del sistema operativo, a partire dal momento in cui viene completamente accettato per la contabilità come spese. Questa procedura diventa notevolmente più complicata in caso di pagamento parziale del costo del sistema operativo, poiché solo la parte pagata del costo può essere ammortizzata come spese.

Ad esempio, un'organizzazione che utilizza il sistema fiscale semplificato “reddito meno spese” ha acquistato un computer. Come previsto in questo regime, nel primo anno dopo l'acquisto il suo costo è stato completamente ammortizzato come spese. La cancellazione è terminata il 31 dicembre 2018. Da questo momento dovrebbe iniziare il conto alla rovescia dei tre anni. Pertanto, sarà possibile vendere questo computer senza ricalcolare le tasse solo dopo il 31 dicembre 2021.

Non ci sono chiarimenti ufficiali da parte del Ministero delle finanze russo o del Servizio fiscale federale sulla questione da quale data dovrebbero essere conteggiati 3 anni. Ovviamente, contando questo periodo dall'ultimo giorno del periodo di riferimento, in cui termina la cancellazione del costo delle immobilizzazioni come spese, non causerà reclami da parte delle autorità fiscali. Quindi è più sicuro avviarlo da questa data.

Se è necessario vendere prima il cespite, sarà necessario escludere il suo costo dalle spese e accettare invece l'importo dell'ammortamento per questo cespite come spese.

Puoi vedere un esempio di come viene ricalcolata l'imposta in caso di vendita anticipata di un'immobilizzazione nell'articolo "Vendita di un'auto con il sistema fiscale semplificato "reddito meno spese" (sfumature)".

Risultati

Non si sono ancora verificati cambiamenti nella contabilizzazione delle immobilizzazioni nel 2019. Come in precedenza, è possibile tenere conto del costo delle immobilizzazioni nelle spese nell'ambito del sistema fiscale semplificato solo quando si applica l'oggetto fiscale "reddito meno spese". La procedura per riconoscere i costi delle immobilizzazioni come spese dipende dal periodo della loro acquisizione e, per gli oggetti acquisiti prima del passaggio al sistema fiscale semplificato, dalla vita utile. Quando si vendono immobilizzazioni incluse nelle spese nell'ambito del sistema fiscale semplificato prima della scadenza stabilita, è necessario ricordare la necessità di ricalcolare l'imposta, presentare dichiarazioni aggiornate e pagare sanzioni sugli arretrati risultanti.

Succede che si verificano situazioni in cui, quando si inseriscono tutti i documenti, le spese previste non vengono visualizzate nel libro delle spese e delle entrate.

Consideriamo i motivi più comuni per cui le spese riflesse nella contabilità non vengono visualizzate in KUDIR.

1. Oggetti di scena "Spese (OU)"

In conformità con l'art. 346.16 del Codice Fiscale della Federazione Russa, l'elenco delle spese accettate è chiuso, ad es. Possono essere prese in considerazione come spese solo le spese esplicitamente elencate in questo articolo.

Quando si riflettono le spese nel programma, viene indicato se tali spese sono accettate o meno, cioè se sono conformi ai requisiti dell'art. 346.16 del Codice Fiscale della Federazione Russa o meno.

Ad esempio, nel documento "Ricezione di beni e servizi", che riflette i servizi di un'organizzazione di terze parti, sarà simile a questo.

Fig. 1 “Documento - Ricevuta di beni e servizi”

Si precisa che le spese si intendono non accettate qualora non venga compilato il dettaglio “Spese (OU)”.

Quando si tratta di beni e materiali, ci sono alcune difficoltà. Per loro, l'accettabilità delle spese è determinata sia dalla ricevuta che dalla cancellazione.

Ad esempio, nonostante nel documento di ricevuta sia indicato "accettato" per materiali e merci, le relative spese non verranno accettate se, ad esempio, i materiali sono stati ammortizzati come spese non accettabili e la merce è stata venduta nell’ambito delle attività soggette ad UTII.

Un altro esempio è la fornitura gratuita di materiali. Tali materiali non saranno accettati come spese. Anche se il requisito - fattura indica "accettato", nel documento di ricevuta nella colonna "Spese (OU)" sarà indicato "non accettato".

2. Pagamento e altre condizioni necessarie

Come previsto dalla modalità cassa, le spese verranno riconosciute solo al momento dell'effettivo pagamento.

Per alcuni tipi di spese esistono condizioni aggiuntive, ad esempio non è possibile accettare spese per l'acquisto di beni prima della loro vendita.

Il programma monitora automaticamente tutte le condizioni necessarie e finché non si riflettono tutti gli eventi necessari, il consumo non verrà visualizzato in KUDIR. Pertanto, il secondo motivo potrebbe essere il fatto che le spese non sono state pagate o che non si sono verificati alcuni eventi necessari per riconoscere la spesa.

3. Sequenza dei documenti

Uno dei motivi più comuni è la retrodatazione dei documenti.

Quando si lavora con documenti retrodatati, è necessario ripubblicare tutti i documenti successivi associati a queste spese. Se non riesci a stabilire una connessione, dovrai ricablare tutto.

4. Saldi iniziali

Nel sistema fiscale semplificato la contabilità speciale è tenuta in appositi registri di competenza. Questi registri contengono informazioni sulle spedizioni di beni e materiali, accordi reciproci e informazioni specifiche sulle spese.

In questi registri è necessario inserire i saldi iniziali, ovvero se sono presenti spese associate a operazioni sostenute prima dell'inizio della contabilità o prima del passaggio a un sistema fiscale semplificato, è necessario inserire queste informazioni. Se non inserisci i saldi iniziali, le spese potrebbero non essere incluse in KUDIR, ecco un altro motivo.

5. Data di validità contabile

In "1C: Contabilità 8" è presente un meccanismo che consente di dividere la registrazione del documento in due fasi per accelerare il lavoro: registrazione rapida del documento e registrazione finale in modalità batch. In questo meccanismo esiste la data di rilevanza della contabilità: prima di questa data la contabilità è attuale e i documenti sono stati completati per intero, e dopo questa data i documenti attendono ancora il completamento finale. In considerazione di ciò, le spese potrebbero non essere riconosciute nel caso in cui il documento non risulti interamente registrato (localizzato dopo la data di pertinenza).

6. Transazioni reciproche utilizzando documenti di liquidazione solo per la contabilità fiscale

Questa situazione è piuttosto rara, ma poiché è difficile identificarla da soli, merita una descrizione a parte.

In 1C: Contabilità 8, la contabilizzazione degli accordi reciproci ai sensi di un accordo con una controparte può essere mantenuta in due modi:

- Secondo l'accordo nel suo insieme;

- Secondo i documenti di transazione.

La contabilizzazione delle transazioni reciproche ai fini del sistema fiscale semplificato funziona allo stesso modo. È possibile che nelle impostazioni contabili il mantenimento dell'analisi “Documento di regolamento con la controparte” sia disabilitato, ma vengano utilizzati accordi “basati su documenti di regolamento”. In questo caso, secondo la contabilità, non è evidente che anticipi e pagamenti non siano chiusi e, nella contabilità fiscale, le spese sono considerate non pagate e non si riflettono in KUDIR.

In una situazione del genere, si consiglia di compilare correttamente i dettagli del "documento di transazione" nei documenti o di rifiutare di utilizzare accordi con accordi reciproci "secondo

documenti di transazione" e utilizzare invece un accordo con accordi reciproci ai sensi del "accordo nel suo complesso".

Analisi dello stato delle spese soggette a riflessione in contabilità fiscale secondo il sistema fiscale semplificato

Il registro di accumulo "Spese nel sistema fiscale semplificato" memorizza le informazioni su ciascuna spesa dell'organizzazione, che può riflettersi nel KUDIR.

Le informazioni di maggior interesse sono:

- per quali ragioni e quali spese non sono accettate per la contabilità fiscale;

- Cosa è necessario fare per garantire che queste spese siano accettate per la contabilità fiscale.

Gli stati delle spese possono assumere i seguenti valori:

- Non cancellato;

- Non cancellato, non pagato;

- Non pagato;

- Non pagato, non pagato dall'acquirente;

- Non pagato dall'acquirente.

Nel report, configurare le seguenti impostazioni (Figura 2-3).

L'algoritmo per il mantenimento di una contabilità separata non è definito nel Codice Fiscale della Federazione Russa, quindi deve essere sviluppato in modo indipendente e prescritto nella politica contabile.

Le persone che combinano le modalità devono organizzarsi separatamente:

- Contabilità dei redditi ricevuti dalle attività sull'UTII e dalle attività sul sistema fiscale semplificato;

- Contabilità dei costi finalizzati al sistema fiscale semplificato, delle attività sull'UTII, nonché di quelli distribuiti tra l'UTII e il sistema fiscale semplificato.

- Contabilità separata dei costi finalizzati al pagamento dei dipendenti e dei premi assicurativi da loro sostenuti.

Contabilità separata del reddito quando si combina il sistema fiscale semplificato e l'UTII in 1C 8.3

In caso di combinazione dell'UTII con il sistema fiscale semplificato, il contribuente è tenuto ad adempiere contabilità separata dei redditi percepiti:

- dalle attività sul sistema fiscale semplificato;

- dalle attività su UTII.

È necessario mantenere una contabilità separata del reddito per determinare:

- base imponibile nel calcolo del sistema fiscale semplificato;

- quote di reddito nell'ambito del sistema fiscale semplificato e UTII nel volume totale del reddito ai fini della divisione delle spese.

In 1C 8.3 Contabilità ed. 3.0 ci sono vari sottoconti per la contabilizzazione del reddito secondo l'UTII e il sistema fiscale semplificato:

- per un sistema fiscale semplificato

- 01.1 – Entrate in regime fiscale semplificato;

- per UTII– sottoconti di secondo ordine che terminano con 2;

- 01.2 – Entrate con UTII:

I conti dei redditi in 1C 8.3 sono inseriti nel documento “Vendite (atti, fatture)”:

La quota del reddito derivante da attività nell'ambito del sistema fiscale semplificato ai fini della divisione delle spese nell'importo totale del reddito è determinata dalla formula:

Quale metodo viene utilizzato per determinare il reddito?

Per determinare il reddito nell'ambito del sistema fiscale semplificato, viene utilizzato il metodo in contanti. Quando si utilizza l'UTII, i dati contabili vengono utilizzati utilizzando il metodo cash.

Allo stesso modo, in 1C 8.3, per calcolare la quota di reddito, viene determinato l'importo del reddito, ovvero:

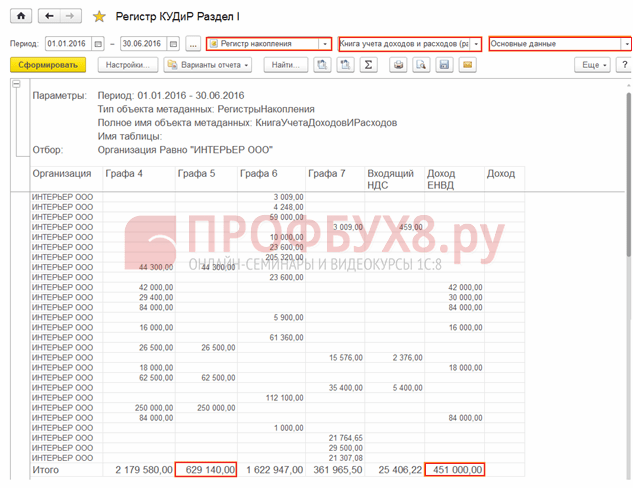

- il reddito nell'ambito del sistema fiscale semplificato può essere determinato sulla base della colonna 4 del rapporto "KUDiR" e nel registro "KUDiR (Sezione I)" Questa è la colonna "Reddito".(gr.5):

- il reddito per UTII è determinato secondo i dati contabili utilizzando il metodo cash - Questa è la colonna “Reddito UTII” nel registro “KUDiR (sezione I)” (Rapporto universale, per lo stesso registro):

Per quale periodo vengono presi in considerazione i redditi?

Il reddito è determinato:

- per il sistema fiscale semplificato – in base alla competenza dell'anno;

- per UTII - al trimestre.

Per la comparabilità degli indicatori, il Ministero delle Finanze consiglia nella lettera del 26 novembre 2015 N 03-11-11/68786 di considerare il reddito come un totale di competenza sia nel sistema fiscale semplificato che nell'UTII.

In 1C 8.3, il reddito è considerato un totale cumulativo dall'inizio dell'anno e nel calcolo della quota di reddito viene effettuato un aggiustamento ogni trimestre.

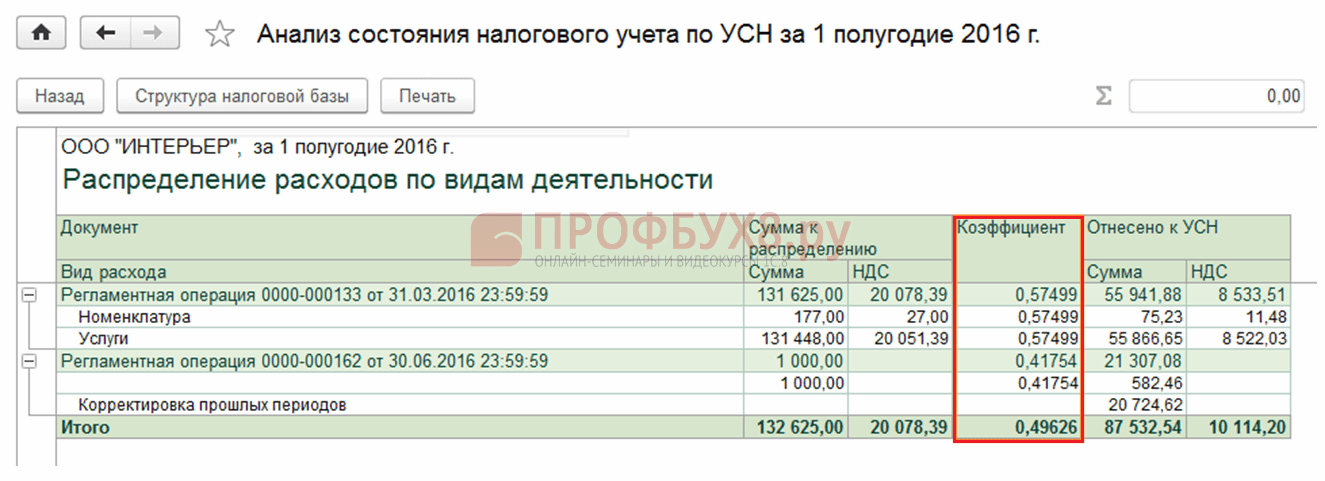

Puoi vedere in 1C 8.3 Contabilità come è stata calcolata la quota di reddito nel rapporto “Analisi della contabilità secondo il sistema fiscale semplificato” - link “Spese distribuite del sistema fiscale semplificato / UTII”:

Il coefficiente in 1C 8.3 è calcolato per UTII.

Qual è la composizione del reddito?

Secondo i chiarimenti del Ministero delle Finanze del 28 aprile 2010 n. 03-11-11/121, come parte del reddito nel sistema fiscale semplificato e nell'UTII preso in considerazione:

- proventi delle vendite (articolo 249 del codice tributario), redditi non operativi (articolo 250 del codice tributario), ad eccezione dei redditi non presi in considerazione nel codice tributario nazionale (articolo 251 del codice tributario).

Se gli “altri redditi” vengono ricevuti, ad esempio, sotto forma di premi, bonus e non possono essere attribuiti a un regime specifico (UTII o sistema fiscale semplificato), allora devono essere suddivisi anche secondo il metodo della contabilità separata. Gli “Altri redditi” in 1C 8.3 non vengono distribuiti automaticamente. Deve essere distribuito manualmente secondo il principio stabilito nel principio contabile e inserito nel programma come voci separate.

Per maggiori dettagli su come si riflette il reddito nel sistema fiscale semplificato in 1C 8.3 e su come evitare errori quando si riflettono i costi di acquisto di un sistema operativo, guarda il nostro video:

Contabilità separata delle spese quando si combina il sistema fiscale semplificato e l'UTII in 1C 8.3

Quando si combinano le modalità, è importante considerare i seguenti punti:

- Spese nel sistema fiscale semplificato ridurre il reddito nel calcolo del sistema fiscale semplificato per l'oggetto “Reddito meno spese” secondo l'elenco “chiuso” di cui all'articolo 346.16 del Codice fiscale della Federazione Russa.

- ContabilitàspeseDov sull'UTII mantenuti solo a fini contabili. contabilità. Non è richiesta la contabilità fiscale delle spese.

- Spese non riconducibili ad uno specifico regime fiscale (STS o UTII), dovrebbe essere distribuito in proporzione alle quote di reddito nell'importo totale del reddito attribuibile al sistema fiscale semplificato o UTII (clausola 8 dell'articolo 346.18 del Codice fiscale della Federazione Russa).

Come riflettere le spese quando si combina il sistema fiscale semplificato e l'UTII in 1C 8.3

Esistono vari sottoconti per la contabilizzazione delle spese nell'ambito del sistema fiscale semplificato e dell'UTII:

- per un sistema fiscale semplificato– sottoconti di secondo ordine che terminano con 1;

- 02.1 – Costo del venduto in regime fiscale semplificato;

- 07.1 – Spese di vendita in regime fiscale semplificato;

- 08.1 – Spese amministrative in regime fiscale semplificato;

- per UTII– sottoconti di secondo ordine che terminano con 2:

Conti spese nel programma di contabilità 1C 8.3 ed. 3.0 sono riportati anche nel documento “Attuazione (atti, fatture)”.

Distribuzione delle spese quando si combina UTII e sistema fiscale semplificato in 1C 8.3

Compilazione delle voci di costo nelle directory “Voci di costo” e “Altri ricavi e spese”:

- Costi relativi al solo sistema fiscale semplificato – spuntare la casella “Per attività con regime fiscale principale (generale o semplificato)”:

- Costi relativi solo all'UTII - quando si compila questo elemento della directory, è necessario nella sezione Voce di contabilità dei costi organizzativi spuntare la casella “Per alcune tipologie di attività a regime fiscale speciale”:

- Costi non imputabili al sistema fiscale semplificato o UTII, cioè soggetto a distribuzione: quando si compila questo elemento della directory, è necessario nella sezione Voce di contabilità dei costi organizzativi seleziona la casella “Per diversi tipi di attività”:

Impostazione di un attributo di costo nei documenti

Nel modulo del documento, quando si riflettono i costi, è possibile selezionare il seguente valore:

- Accettato– solo per i costi relativi al sistema fiscale semplificato, se possono essere presi in considerazione nel KUDiR ai sensi dell’articolo 346.16 del Codice tributario della Federazione Russa;

- Non accettato– per tutti i costi secondo l’UTII e per i costi secondo il sistema fiscale semplificato che non sono elencati nell’articolo 346.16 del Codice fiscale della Federazione Russa e non possono essere riflessi nel KUDiR;

- Distribuito– per i costi non riconducibili ad uno specifico regime (STS o UTII), soggetti a ripartizione:

Le spese distribuite “totali” imputabili al sistema fiscale semplificato sono determinate dalla formula:

Nel programma 1C 8.3, vengono distribuiti automaticamente durante la procedura di chiusura di fine mese del trimestre - il documento “Distribuzione delle spese per tipo di attività. per il sistema fiscale semplificato":

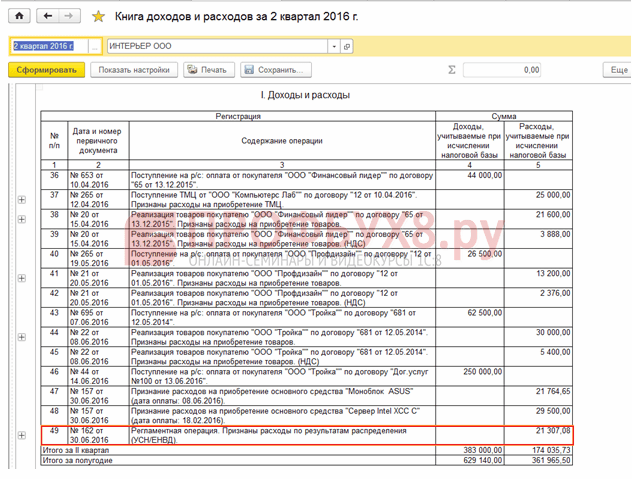

Tale importo si rifletterà nel rapporto “Libro delle entrate e delle uscite del sistema fiscale semplificato”:

Puoi verificare il calcolo della quota di reddito per la distribuzione delle spese imputabili al sistema fiscale semplificato utilizzando il report:

- Relazione “Analisi della contabilità secondo il sistema fiscale semplificato”;

- Rapporto universale sul registro di accumulazione “Libro delle entrate e delle uscite (sezione I)” – “Dati di base”:

- colonna 5 – l'importo dei redditi percepiti nell'ambito del sistema fiscale semplificato (pari alla colonna 4 della Sezione I del rapporto “KUDiR sistema fiscale semplificato”);

- colonna “Reddito UTI” – l’importo del reddito ricevuto nell’ambito dell’UTII, calcolato utilizzando il metodo in contanti.

Contabilità del costo del lavoro e dei premi assicurativi

Quando “semplificato” (Oggetto “Entrate meno uscite”):

- I costi del lavoro (compresa l'imposta sul reddito delle persone fisiche trattenute) sono inclusi nelle spese al momento dell'addebito su un conto bancario o del pagamento di fondi dal registratore di cassa, e in un altro metodo - al momento del pagamento del debito (articolo 346.17 del Codice Fiscale della Federazione Russa);

- I premi assicurativi vengono presi in considerazione nella contabilità fiscale come spese solo dopo essere stati pagati.

Per UTII:

- La contabilità delle spese viene effettuata solo a fini contabili. Non è richiesta la contabilità fiscale delle spese per stipendi e contributi assicurativi.

È necessario organizzare una contabilità separata per il pagamento degli stipendi ai dipendenti e dei contributi assicurativi da parte loro. Per fare ciò è necessario dividere i dipendenti per tipologia di attività. E se tale divisione non è possibile, il costo del lavoro deve essere distribuito in proporzione alle quote di reddito nell'importo totale del reddito ricevuto combinando il sistema fiscale semplificato e l'UTII. Questo è importante perché:

- con il sistema fiscale semplificato (“Reddito”) e UTII, i contributi assicurativi riducono l'imposta (clausola 3.1 dell'articolo 346.21 e clausola 2 dell'articolo 346.32 del Codice Fiscale);

- nel sistema fiscale semplificato (“Reddito meno spese”), i premi assicurativi sono presi in considerazione come spese.

Organizzazione della contabilità separata per i benefici ai dipendenti in 1C 8.3

Passaggio 1. Determinare la relazione di ciascun dipendente con le attività su UTII

Nella directory Employees è possibile impostare i seguenti valori:

- "Completamente su UTII": il dipendente è pienamente impegnato in attività su UTII;

- "Non si applica all'UTII" - il dipendente è pienamente impegnato in attività sul sistema fiscale semplificato;

- "Determinato mensilmente in percentuale" - è impossibile determinare in modo inequivocabile in quale tipo di attività (UTII o sistema fiscale semplificato) è impegnato il dipendente:

Passaggio 2. Impostare un modello per le registrazioni contabili per le buste paga e la procedura per il riconoscimento delle spese per le attività nell'ambito del sistema fiscale semplificato per ciascun dipendente

Elenco Metodo di contabilità salariale:

Con questa impostazione non sarà necessario creare elementi per ogni tipo di contabilità nella directory Ratei. L'elemento directory in questo caso sarà simile al seguente:

I parametri di riflessione contabile non sono compilati. Questi dati vengono inseriti sulla carta del dipendente.

Esiste un'altra opzione per organizzare una contabilità separata per i benefici per i dipendenti in 1C 8.3. La relazione con le tipologie contabili può essere indicata nella directory Ratei. Quindi, per calcolare, ad esempio, il “Pagamento per stipendio”, dovrai creare tre elementi:

Ti diciamo come farlo"1C:Contabilità 8"i dati contabili fiscali vengono adeguati in caso di applicazione del sistema fiscale semplificato.

Nota:

* Per informazioni su come correggere gli errori dell'anno in corso e degli anni precedenti nell'applicazione del sistema fiscale generale, leggere gli articoli:

Principi generali per la rettifica della contabilità fiscale

I principi generali per l'adeguamento della contabilità e della rendicontazione fiscale sono stabiliti negli articoli 54 e 81 del Codice fiscale della Federazione Russa e non dipendono dal sistema fiscale utilizzato, generale o semplificato.

Ai sensi dell'articolo 81, paragrafo 1, del Codice fiscale della Federazione Russa, il contribuente che ha scoperto nella dichiarazione presentata all'autorità fiscale che le informazioni non sono riflesse o sono riflesse in modo incompleto, nonché errori:

- dovere apportare le modifiche necessarie alla dichiarazione dei redditi e presentare una dichiarazione dei redditi aggiornata all'autorità fiscale se errori (distorsioni) hanno portato a una sottostima dell'importo dell'imposta dovuta;

- ha il diritto apportare le modifiche necessarie alla dichiarazione dei redditi e presentare una dichiarazione dei redditi aggiornata all'autorità fiscale se gli errori (distorsioni) non portano a una sottostima dell'importo dell'imposta dovuta.

Gli errori (distorsioni) che non hanno portato a sottostimare l'importo dell'imposta dovuta nell'applicazione del sistema fiscale semplificato includono la mancata considerazione o la sottostima delle spese, nonché la sovrastima delle entrate. E, naturalmente, il contribuente è interessato a restituire le tasse pagate in eccesso derivanti da queste situazioni o a compensarle con pagamenti futuri. Ciò può essere fatto presentando una dichiarazione modificata o, in alcuni casi, apportando modifiche ai dati contabili fiscali nel periodo corrente.

Nel caso generale, gli errori (distorsioni) relativi a periodi d’imposta (di rendicontazione) precedenti e scoperti nel periodo d’imposta (di rendicontazione) corrente vengono corretti ricalcolando la base imponibile e l’importo dell’imposta per il periodo in cui tali errori (distorsioni) sono stati commesso (clausola 1 articolo 54 del codice fiscale della Federazione Russa).

Allo stesso tempo, il contribuente ha il diritto di ricalcolare la base imponibile e l'importo dell'imposta nel periodo fiscale (di riferimento) in cui sono stati identificati errori (distorsioni) se:

- è impossibile determinare il periodo di commissione di questi errori (distorsioni);

- tali errori (distorsioni) hanno portato a un pagamento eccessivo delle imposte.

Nel commentare il diritto del contribuente di correggere gli errori (distorsioni) nel periodo corrente, le autorità di regolamentazione attirano l’attenzione sul fatto dell’esistenza di una base imponibile nel periodo corrente. Se nell'attuale periodo di rendicontazione (fiscale) l'organizzazione ha subito una perdita, in questo periodo è impossibile ricalcolare la base imponibile, poiché la base imponibile è riconosciuta pari a zero (clausola 8 dell'articolo 274 del Codice fiscale russo Federazione, lettera del Ministero delle Finanze della Russia del 24 marzo 2017 n. 03-03-06 /1/17177).

Per quanto riguarda la condizione di eccessivo pagamento delle imposte nel periodo precedente, secondo il Ministero delle Finanze russo, non è soddisfatta se nel periodo specificato l'organizzazione ha subito una perdita o la base imponibile era pari a zero. Pertanto, in tali situazioni, le correzioni devono essere apportate durante il periodo dell'errore (lettera del 05/07/2010 n. 03-02-07/1-225).

Le spiegazioni fornite riguardano l'adeguamento della base imponibile per l'imposta sul reddito. Nonostante ciò, riteniamo che nel sistema fiscale semplificato sia anche impossibile “modificare” la contabilità fiscale nel periodo corrente se è stato commesso un errore nel calcolo della base imponibile in una dichiarazione “zero” o “non redditizia”, o se una perdita è stato sostenuto nel periodo corrente.

Secondo l'articolo 346.24 del Codice fiscale della Federazione Russa, la contabilità fiscale nel sistema fiscale semplificato è la contabilità delle entrate e delle spese nel libro delle entrate e delle spese delle organizzazioni e dei singoli imprenditori che utilizzano il sistema fiscale semplificato (di seguito denominato KUDiR ).

Nel rapporto "1C: Contabilità 8". Libro delle entrate e delle spese del sistema fiscale semplificato(capitolo Rapporti) viene compilato automaticamente sulla base di appositi registri di accumulazione. Le iscrizioni nei registri contabili ai fini del sistema fiscale semplificato vengono registrate, di norma, automaticamente quando si registrano documenti che registrano transazioni commerciali. Per la registrazione manuale delle voci del registro, utilizzare il documento (capitolo Operazioni - sistema fiscale semplificato).

La data di ricevimento del reddito è il giorno di ricevimento dei fondi, nonché il giorno del pagamento al contribuente in un altro modo: il metodo in contanti (clausola 1 dell'articolo 346.17 del Codice fiscale della Federazione Russa).

La procedura per il riconoscimento delle spese dipende dalle condizioni stabilite nel paragrafo 2 dell'articolo 346.17 del Codice Fiscale della Federazione Russa, il cui vincolo è il loro effettivo pagamento.

Pertanto, quando si correggono gli errori (distorsioni) commessi nel riflettere le transazioni commerciali (non riflettenti) nella contabilità di un'organizzazione che utilizza il sistema fiscale semplificato, la contabilità fiscale viene adeguata in conformità con le disposizioni dell'articolo 346.17 del Codice fiscale della Federazione Russa , cioè tenendo conto del fattore pagamento.

Rettifiche contabili esegnalazione

La correzione degli errori (distorsioni) commessi durante le transazioni commerciali riflettenti (non riflettenti) di solito comporta aggiustamenti simultanei sia ai registri fiscali che a quelli contabili. Fanno eccezione gli imprenditori individuali (IP), che non sono tenuti a tenere la contabilità (articolo 6 della legge federale del 6 dicembre 2011 n. 402?FZ).

Nella contabilità, gli errori e le loro conseguenze devono essere corretti in conformità con il Regolamento contabile “Correzione degli errori nella contabilità e nel reporting” (PBU 22/2010), approvato. con ordinanza del Ministero delle Finanze della Russia del 28 giugno 2010 n. 63n.

La procedura per correggere un errore e rettificare il bilancio dipende dalla gravità dell'errore e dal momento in cui è stato scoperto. Ad esempio, un errore significativo degli anni precedenti, individuato dopo la data di firma del bilancio, può portare al fatto che in alcuni casi l'organizzazione dovrà presentare bilanci rivisti o, cosa molto più grave, correggere gli indicatori comparativi del bilancio mediante ricalcolo retrospettivo (commi 9, 10 della PBU 22/2010).

Va tenuto presente che le imprecisioni o le omissioni nella riflessione dei fatti dell'attività economica nella contabilità (reporting) identificate a seguito dell'ottenimento di nuove informazioni che non erano disponibili al momento della sua riflessione non sono errori (clausola 2 della PBU 22 /2010). A queste situazioni che non costituiscono errori non si applicano le disposizioni della PBU 22/2010, il che significa che in sede contabile tali distorsioni devono essere corrette nel momento in cui vengono individuate senza ricalcolo retrospettivo. Tuttavia, non è sempre chiaro come determinare il criterio per la disponibilità delle informazioni.

In ogni caso, alle piccole imprese (e tra queste rientra la maggior parte dei semplificatori) è consentito correggere tutti gli errori degli anni precedenti in modo semplificato, stabilito per errori minori, cioè presi in considerazione come parte delle altre entrate o uscite di periodo di rendicontazione corrente senza ricalcolo retrospettivo (clausola 9 PBU 22/2010).

Adeguamento delle vendite per l'anno di riferimento

In "1C: Accounting 8" edizione 3.0 sono presenti meccanismi per l'adeguamento automatico dei dati fiscali e contabili (in modo semplificato) tramite appositi documenti. Consideriamo come il programma può riflettere l'adeguamento dell'attuazione dell'anno di riferimento quando si applica il sistema fiscale semplificato.

Esempio 1

|

Romashka LLC applica il sistema fiscale semplificato con l’oggetto della tassazione “reddito ridotto dell’importo delle spese”. Nel dicembre 2016, sul conto bancario di Romashka LLC sono stati trasferiti fondi per un importo di RUB 25.000,00. come pagamento anticipato da parte di un acquirente all'ingrosso. Nello stesso mese sono state vendute a questo acquirente 50 unità di merce per un importo di RUB 25.000,00. La merce specificata è stata interamente pagata al fornitore. Nel febbraio 2017 un acquirente all'ingrosso ha scoperto un difetto nascosto in 10 unità di merce. Di comune accordo con Romashka LLC, l'acquirente, invece di restituire il prodotto di bassa qualità, lo ha smaltito e Romashka LLC ha trasferito all'acquirente il documento primario corretto. Le rettifiche nella contabilità di Romashka LLC sono state apportate prima della presentazione della dichiarazione dei redditi nell'ambito del sistema fiscale semplificato per il 2016 e prima della firma del bilancio per il 2016. |

La ricezione dei fondi da parte dell'acquirente all'ingrosso viene registrata nel programma con un documento Ricevuta sul conto corrente(capitolo Banca e cassa - Estratti conto bancari) con il tipo di operazione Pagamento da parte dell'acquirente. Un'organizzazione che utilizza il sistema fiscale semplificato nel settore Avanza alla NU deve indicare esplicitamente la modalità di contabilizzazione degli acconti ai fini della contabilità fiscale. Secondo le condizioni dell'Esempio 1, è necessario specificare il valore in questo campo: Sistema fiscale semplificato sul reddito selezionandolo dall'elenco offerto dal programma.

Quando si registra un documento, viene generata una registrazione contabile:

Addebito 51 Credito 62,02 - per l'importo del pagamento anticipato (RUB 25.000,00).

Importo 25.000,00 rub. annotato nel registro come reddito del sistema fiscale semplificato.

Le vendite di beni nel commercio all'ingrosso si riflettono in un documento standard Vendite (atto, fattura) con il tipo di operazione Merci (fattura).

Quando si registra un documento vengono generate le registrazioni contabili:

Addebito 90.02.1 Credito 41.01 - per il costo delle merci (RUB 12.500,00); Addebito 62.02 Credito 62.01 - per l'importo compensato del pagamento anticipato (RUB 25.000,00); Addebito 62.01 Credito 90.01.1 - per l'importo dei proventi della vendita di beni (RUB 25.000,00).

Ai fini delle imposte pagate in relazione all'applicazione del sistema fiscale semplificato, le iscrizioni vengono effettuate nei registri di cumulo Libro delle entrate e delle uscite (sezione I), Decodifica KUDiR E Spese nel sistema fiscale semplificato.

Poiché la merce venduta è stata pagata al fornitore, l'importo è di RUB 12.500,00. annotato nel registro Libro delle entrate e delle uscite (sezione I) come spese del sistema fiscale semplificato.

Gli importi delle entrate e delle spese derivanti dal risultato di questa transazione si riflettono nel registro Libro delle entrate e delle uscite (sezione I), rientrano automaticamente nella Sezione I di KUDiR per il 2016:

- nella colonna "Reddito preso in considerazione nel calcolo della base imponibile" - l'importo del pagamento per i beni venduti (RUB 25.000,00);

- nella colonna "Spese prese in considerazione nel calcolo della base imponibile" - il costo della merce venduta, pagato al fornitore (RUB 12.500,00).

Diciamo che nel febbraio 2017, il servizio contabile di Romashka LLC ha ricevuto informazioni secondo cui l'acquirente ha scoperto un difetto nella merce accettata per la registrazione e lo ha smaltito previo accordo con il venditore.

In questo caso il programma dovrà riflettere le variazioni contabili e fiscali e generare il corrispondente documento primario*.

Nota:

* Gli esperti 1C hanno parlato della procedura per correggere e adeguare i documenti contabili primari utilizzando il programma, nonché di come riflettere le modifiche apportate nella contabilità del venditore e dell'acquirente, nell'articolo Correzione e adeguamento dei documenti contabili primari in "1C: Contabilità 8” (rev. 3.0).

Per rettificare i dati contabili e fiscali, nonché per generare documenti primari corretti trasferiti all'acquirente, il documento è destinato in 1C: Contabilità 8 Adeguamenti implementativi(capitolo Saldi). È più conveniente creare un documento basato su un documento Vendite (atto, fattura)(pulsante Inserisci in base a). Sul segnalibro Principale in campo Tipo di operazione Sono disponibili le seguenti operazioni:

- - registra la variazione del costo di beni, lavori e servizi precedentemente venduti, concordata tra il venditore e l'acquirente, cioè un evento indipendente che si riferisce al periodo corrente. Se il fornitore è un contribuente IVA, in questo caso deve emettere una fattura di rettifica all'acquirente;

- - utilizzato per riflettere la correzione degli errori commessi dal fornitore durante la preparazione dei documenti. La correzione nei documenti primari non è un evento autonomo e si riferisce allo stesso periodo del documento da correggere. Il fornitore contribuente IVA, correggendo i documenti primari, emette una fattura corretta all'acquirente.

La corretta qualificazione di tali operazioni è estremamente importante ai fini della contabilità IVA. Per le scritture contabili e le iscrizioni nei registri tributari ai fini del sistema fiscale semplificato, la tipologia di operazione selezionata nel documento Adeguamenti implementativi non influisce.

Secondo le condizioni dell'Esempio 1, al momento della vendita della merce, Romashka LLC non aveva informazioni sulla presenza di difetti nascosti.

Pertanto nel documento Adeguamenti implementativiè necessario selezionare il tipo di operazione Adeguamento previo accordo delle parti, che riflette in modo affidabile l'essenza di una transazione commerciale (Fig. 1).

Riso. 1. Adeguamenti implementativi

Nel campo Rifletti la regolazioneè necessario lasciare il valore predefinito In tutte le sezioni della contabilità, successivamente alla registrazione del documento verranno generati i movimenti nei registri contabile e fiscale.

Parte tabellare del segnalibro Merce compilato automaticamente in base al documento selezionato Vendite (atto, fattura). Ogni riga del documento di origine corrisponde a due righe del documento di rettifica:

- prima del cambiamento;

- dopo il cambiamento.

Per allineare prima del cambiamento La quantità e gli importi del documento di origine vengono trasferiti e questa riga non viene modificata. In linea dopo il cambiamentoè necessario indicare gli indicatori quantitativi corretti e i nuovi indicatori totali verranno ricalcolati automaticamente.

Modulo documento Adeguamenti implementativi sul segnalibro Calcoli varia a seconda del periodo in cui vengono apportate modifiche al documento di base.

Se il documento Adeguamenti implementativi regola l'implementazione:

- anno in corso: non sono richiesti parametri aggiuntivi per riflettere le entrate e le spese derivanti dall'aggiustamento, poiché tutti gli aggiustamenti verranno effettuati nell'anno in corso.

- l'anno scorso - aggiunto ai segnalibri Calcoli in gruppo Riflessione delle entrate e delle spese appare un parametro aggiuntivo: .

Secondo i termini dell’Esempio 1, le correzioni ai dati contabili vengono apportate nel 2017, ma prima della firma del bilancio 2016, quindi il flag La contabilità dell'anno scorso è chiusa per rettifiche (la rendicontazione è stata firmata) non è necessario installarlo.

Anche se il documento Adeguamenti implementativi del febbraio 2017, successivamente all'elaborazione del documento, parte delle operazioni risulta formata con data 31 dicembre 2016 e precisamente:

REVERSE Addebito 90.02.1 Credito 41.K - per il costo della merce difettosa (-2.500,00 rub.); REVERSE Addebito 76.K Credito 90.01.1 - per l'importo del ricavato dalla vendita di beni (-5.000,00 rub.); Addebito 99.01.1 Credito 90.09 - per l'importo dell'adeguamento del risultato finanziario (RUB 2.500,00).

I dati contabili così rettificati confluiranno automaticamente nel bilancio 2016.

Alla data del documento Adeguamenti implementativi(27/02/2017) vengono generate le seguenti scritture contabili:

REVERSE Addebito 41.K Credito 41.01 - per l'importo dell'adeguamento della merce (-2.500,00 rub.); REVERSE Addebito 62.01 Credito 76.K - per l'importo dell'adeguamento degli accordi con l'acquirente (-5.000,00 rub.); Addebito 62.01 Credito 62.02 - per l'assegnazione di un anticipo ricevuto dall'acquirente (RUB 5.000,00).

Conto 76.K “Adeguamento dei calcoli del periodo precedente” serve a tenere conto del risultato degli aggiustamenti ai regolamenti con le controparti effettuati dopo la chiusura del periodo di riferimento. Il debito per i regolamenti con le controparti è registrato sul conto dalla data dell'operazione soggetta a rettifica fino alla data dell'operazione di correzione.

Conto 41.K “Rettifica beni dell'esercizio precedente” serve a tenere conto del risultato delle rettifiche ai saldi delle scorte apportate dopo la fine del periodo di riferimento. La rettifica dei saldi di inventario e (o) il loro valore viene presa in considerazione sul conto dalla data della transazione soggetta a rettifica fino alla data della transazione di rettifica. È facile vedere che gli importi nei conti 76.K e 41.K sono in transito, quindi perché sono necessari? Grazie ai conti speciali 76.K e 41.K, le informazioni sugli accordi con le controparti e sui saldi delle merci rientrano nella sezione richiesta del reporting, ma queste informazioni non possono essere utilizzate finché non si riflette l'aggiustamento. Quando arriva questo momento, i regolamenti con le controparti e i saldi delle merci vengono trasferiti sui conti di regolamento o delle merci “normali”.

Ad esempio, le merci accreditate sul conto 41.K a seguito dell'adeguamento dello scorso anno vengono riportate nella riga 1210 "Rimanenze" dello stato patrimoniale, ma non possono essere utilizzate nelle transazioni finché l'adeguamento non si riflette nell'anno corrente.

Ai fini delle imposte pagate in relazione all'applicazione del sistema fiscale semplificato, ai registri di accumulazione Libro delle entrate e delle uscite (sezione I), Decodifica KUDiR E Spese nel sistema fiscale semplificato vengono inserite anche le voci di rettifica.

Nel registro Libro delle entrate e delle uscite (sezione I) le spese del sistema fiscale semplificato vengono stornate per un importo di 2.500,00 rubli e nella Sezione I del rapporto Libro delle entrate e delle spese del sistema fiscale semplificato per il 2016, nell'ultima riga si riflette automaticamente il record di una diminuzione dei consumi (Fig. 2).

Riso. 2. Libro dei ricavi e dei costi del quarto trimestre 2016

Documento per il riconoscimento del reddito Adeguamenti implementativi non ha alcun effetto, poiché il sistema fiscale semplificato utilizza il metodo in contanti e il reddito viene riconosciuto al momento del ricevimento dei fondi da parte dell'acquirente.

Per generare un documento primario separato che registra il nuovo costo dei beni venduti, è possibile utilizzare uno dei moduli stampati che il programma offre come parte dei comandi richiamati dal pulsante Foca:

- Accordo sulla modifica dei costi;

- con stato 2.

Il modulo stampato del contratto (UCD) indica il numero e la data dell'adeguamento, nonché il numero e la data del certificato iniziale di prestazione del servizio (UPD).

Quando si sceglie il tipo di operazione Correzione nei documenti primari nel documento Adeguamenti implementativi Sono disponibili moduli stampati dei documenti primari:

- Polizza di carico (TORTA?12) con le correzioni apportate;

- Documento di adeguamento universale (UCD) con stato 2.

Quando si compila automaticamente una dichiarazione dei redditi nell'ambito del sistema fiscale semplificato per il 2016, l'adeguamento effettuato si rifletterà negli indicatori nella sezione 2.2.

Dieci unità di beni capitalizzate a seguito della rettifica ed effettivamente alienate dall'acquirente devono essere ammortizzate. A seconda delle condizioni di una determinata transazione commerciale, la merce difettosa viene ammortizzata come altre spese, oppure come risarcimento per reclami presentati al fornitore o come accordi con il personale per il risarcimento dei danni materiali.

Adeguamento delle vendite degli anni precedenti

Consideriamo ora come gli adeguamenti alle vendite degli anni precedenti si riflettono nella contabilità e nella contabilità fiscale. Cambiamo le condizioni dell'esempio precedente:

Esempio 2

In questo caso, nella scheda Calcoli documento Adeguamenti implementativiè necessario impostare una bandiera La contabilità dell'anno scorso è chiusa per rettifiche (la rendicontazione è stata firmata) e indicare la voce degli altri ricavi e costi, ad esempio, Utile (perdita) degli anni precedenti.

Dopo aver completato il documento Adeguamenti implementativi Con le impostazioni specificate verranno generate le seguenti registrazioni contabili:

Addebito 41.01 Credito 91.01 - per l'importo degli altri proventi identificati a seguito dell'adeguamento della vendita di beni (RUB 2.500,00); Addebito 91,02 Credito 62,01 - per l'importo di altre spese (5.000,00 RUB); Addebito 62.01 Credito 62.02 - per l'assegnazione di un anticipo ricevuto dall'acquirente (RUB 5.000,00).

La data di registrazione corrisponde alla data del documento Adeguamenti implementativi(maggio 2017).

Nella contabilità fiscale, rispetto all’Esempio 1, non cambierà nulla: nel registro Libro delle entrate e delle uscite (sezione I) le spese per acquisto di beni rilevate nell'esercizio precedente vengono stornate e nella Sezione I della relazione Libro delle entrate e delle spese del sistema fiscale semplificato per il 2016, nell'ultima riga si riflette la voce relativa alla diminuzione dei consumi. Tuttavia, a differenza dell’esempio 1, la dichiarazione secondo il sistema fiscale semplificato è stata presentata prima che venissero apportate le rettifiche.

Poiché le spese del periodo fiscale precedente sono sovrastimate e, pertanto, l'importo dell'imposta è sottostimato, l'organizzazione è obbligata a presentare una dichiarazione aggiornata secondo il sistema fiscale semplificato per il 2016.

Quando si compila automaticamente una dichiarazione dei redditi aggiornata, la rettifica effettuata si rifletterà negli indicatori della Sezione 2.2.

Per l'ulteriore accantonamento dell'imposta pagata in relazione all'applicazione del sistema fiscale semplificato, in connessione con l'aumento della base imponibile, avvenuto a seguito delle rettifiche apportate alla contabilità fiscale, nel periodo in cui è stato scoperto l'errore (a maggio 2017), è necessario inserire una registrazione contabile nel programma tramite un documento Operazione:

Addebito 99.01.1 Credito 68.12 - per l'importo dell'imposta aggiuntiva (2.500,00 x 15% = 375 rubli).

Tale registrazione deve essere effettuata solo se l'importo dell'imposta calcolata per il periodo fiscale in modo generale (tenendo conto delle rettifiche apportate) supera l'importo dell'imposta minima.

Se gli importi dovuti delle tasse vengono pagati in tempo rispetto a quelli stabiliti dalla legislazione su tasse e commissioni, l'organizzazione deve calcolare e pagare in modo indipendente le sanzioni (clausola 1 dell'articolo 75 del Codice fiscale della Federazione Russa).

Adeguamento delle spese per l'anno di riferimento

Diamo un'occhiata a come nel programma 1C: Contabilità 8 versione 3.0 è possibile correggere un errore tecnico commesso durante la registrazione di un documento di ricevuta dell'anno in corso se il contribuente utilizza un sistema fiscale semplificato con l'oggetto “Reddito meno spese”.

Esempio 3

I costi per l'affitto di spazi per uffici si riflettono nel programma utilizzando un documento Ricevuta (atto, fattura) con il tipo di operazione Servizi (atto). A seguito del documento sono state generate le scritture contabili:

Addebito 60.01 Credito 60.02 - per l'importo del pagamento anticipato compensato per l'affitto dei locali (RUB 200.000); Addebito 26 Credito 60.01 - per il costo dell'affitto dei locali (200.000 rubli).

Risulta a registro l'importo di 200.000,00 Libro delle entrate e delle uscite (sezione I) come spesa del sistema fiscale semplificato.

Per riflettere gli errori contabili commessi dall'utente durante la registrazione dei documenti primari ricevuti dal fornitore, utilizzeremo il documento Adeguamento degli incassi, che genereremo in base al documento Ricevuta (atto, fattura).

Modulo documento Adeguamento degli incassi sul segnalibro Principale varia a seconda del tipo di operazione selezionata, nonché del periodo in cui vengono apportate modifiche al documento di base.

Secondo il paragrafo 6 della PBU 22/2010, un errore nell'anno di riferimento individuato dopo la fine di quest'anno, ma prima della data di firma del bilancio per quest'anno, dovrebbe essere corretto mediante registrazioni nei conti contabili corrispondenti per dicembre di l'anno di riferimento. Pertanto, nel nostro caso il documento Adeguamento degli incassi dovrebbe essere datato dicembre 2016 (campo da).

Sul segnalibro Principale in campo Tipo di operazione Sono disponibili le seguenti operazioni:

- Correzione nei documenti primari;

- Adeguamento previo accordo delle parti;

- . Questa operazione ha lo scopo di correggere gli errori di immissione dei dati commessi dall'utente durante la registrazione dei documenti primari e (o) di una fattura ricevuta e consente di correggere i dettagli della fattura inseriti erroneamente, compresi i totali. La correzione si riferisce allo stesso periodo del documento stesso erroneamente inserito.

Poiché, secondo le condizioni dell'esempio 3, è stato commesso un errore tecnico nella contabilità dell'organizzazione, è necessario selezionare il tipo di transazione Correggere il proprio errore(Fig. 3).

Riso. 3. Adeguamento degli incassi

Parte tabellare sulla scheda Servizi viene compilato automaticamente in base al documento specificato nel campo Base. In linea dopo il cambiamentoÈ necessario indicare i totali corretti.

Dopo aver completato il documento Adeguamento degli incassi Verranno generate le seguenti scritture contabili:

Addebito 60.02 Credito 60.01 - per l'importo anticipato risultante al fornitore (RUB 100.000,00), pagato a titolo di deposito cauzionale; REVERSE Addebito 26 Credito 60,01 - per aver erroneamente gonfiato il costo dell'affitto dei locali (-100.000,00 rubli).

isterie di accumulo Libro delle entrate e delle uscite (sezione I) E Decodifica KUDiR.

Nel registro Libro delle entrate e delle uscite (sezione I) le spese del sistema fiscale semplificato vengono stornate per un importo di 100.000,00 rubli e nella Sezione I del rapporto Libro delle entrate e delle spese del sistema fiscale semplificato per il 2016, la registrazione di una diminuzione dei consumi si riflette automaticamente in ordine cronologico per data del documento Adeguamento degli incassi, ovvero il 31 dicembre 2016.

Adeguamento spese anni precedenti

Per semplificare la contabilità delle imposte pagate in relazione all'utilizzo del sistema fiscale semplificato, nel 1C è implementato il seguente meccanismo per l'adeguamento automatico della contabilità fiscale nel documento: programma Contabilità 8, edizione 3.0 Adeguamento degli incassi.

Se gli errori (distorsioni) hanno portato a:

- sopravvalutare le spese del periodo d’imposta precedente, vengono apportate modifiche ai dati contabili fiscali per il periodo d’imposta a cui si riferiscono tali spese. In questo caso è necessario presentare la dichiarazione aggiornata relativa al periodo d'imposta precedente;

- per sottostimare le spese del periodo fiscale precedente, le modifiche ai dati contabili fiscali vengono apportate nel periodo corrente, ovvero nella data di rettifica. Non è necessaria una dichiarazione rettificata per il periodo fiscale precedente, ma il programma non verifica se si è verificata una perdita nel periodo fiscale precedente.

Secondo queste regole, se una rettifica delle vendite è stata associata ad un aumento del numero di beni venduti, le rettifiche nella contabilità fiscale verranno sempre apportate nel periodo corrente, indipendentemente dal periodo delle modifiche.

È necessario tenere presente quanto segue: se un errore associato alla sottovalutazione delle spese del periodo fiscale precedente viene corretto automaticamente nel periodo corrente, ma si verifica una perdita nel periodo corrente o nel periodo a cui si riferisce l'errore, allora l'utente dovrà rettificare manualmente i dati contabili fiscali e presentare una dichiarazione aggiornata per il periodo d'imposta precedente.

Esempio 4

Per correggere gli errori che hanno portato alla sovrastima dei costi del periodo fiscale precedente, viene utilizzato anche il documento Adeguamento degli incassi con il tipo di operazione Correggere il proprio errore. La differenza è che la data dell'atto di fondazione e la data dell'atto di rettifica si riferiscono ad anni diversi: in campo da documento Adeguamento degli incassi indicare la data in cui è stato scoperto l'errore, ad esempio 22/05/2017.

Successivamente, il modulo del documento Adeguamento degli incassi sul segnalibro Principale modificato: nell'area dei dettagli Riflessione delle entrate e delle spese viene visualizzato il campo Voce degli altri ricavi e costi:. In questo campo è necessario indicare l'articolo desiderato - Utile (perdita) degli anni precedenti selezionandolo dalla directory Altre entrate e spese.

La procedura per la compilazione della parte tabellare Servizi non differisce dall'ordine descritto nell'Esempio 3.

Dopo aver completato il documento Adeguamento degli incassi verranno generate le scritture contabili datate 22/05/2017:

Addebito 60.02 Credito 60.01 - per l'importo anticipato risultante al fornitore (RUB 100.000,00), pagato a titolo di deposito cauzionale; Addebito 60.01 Credito 91.01 - per l'importo delle altre entrate identificate a seguito dell'adeguamento delle ricevute dell'anno scorso (RUB 100.000,00).

E nella contabilità fiscale ai fini del sistema fiscale semplificato, le rettifiche apportate si riflettono come segue:

- nel registro di accumulo Libro delle entrate e delle uscite (sezione I) i costi per affitti rilevati nell'esercizio precedente vengono stornati;

- nella sezione I della relazione Libro delle entrate e delle spese del sistema fiscale semplificato per il 2016 la voce relativa alla diminuzione dei consumi si riflette nell'ultima riga e nel rapporto Libro delle entrate e delle spese del sistema fiscale semplificato per il 2017 tale aggiustamento non trova applicazione;

- durante la compilazione automatica di una dichiarazione dei redditi aggiornata nell'ambito del sistema fiscale semplificato per il 2016, l'adeguamento effettuato si rifletterà negli indicatori della Sezione 2.2.

Vediamo ora un esempio in cui aumentano le spese relative al periodo d’imposta precedente.

Esempio 5

Dopo aver completato il documento Adeguamento degli incassi verranno generate le scritture contabili:

Addebito 60.01 Credito 60.02 - per l'importo del pagamento anticipato compensato per l'affitto dei locali (RUB 100.000); Addebito 91.02 Credito 60.01 - per l'importo delle altre spese identificate a seguito dell'adeguamento delle ricevute dell'anno scorso (RUB 100.000,00).

Ai fini dell'imposta corrisposta in relazione all'applicazione del sistema fiscale semplificato, vengono iscritte scritture correttive nel ricalcolo

isterie di accumulo Libro delle entrate e delle uscite (sezione I), Decodifica KUDiR E Spese nel sistema fiscale semplificato.

Allo stesso tempo, nel registro Libro delle entrate e delle uscite (sezione I) nel periodo attuale, le spese di locazione si riflettono per un importo di RUB 100.000,00.

Di conseguenza, l'importo specificato si riflette nella Sezione I della relazione Libro delle entrate e delle spese del sistema fiscale semplificato per il 2017 come parte delle spese prese in considerazione nel calcolo della base imponibile. Non è richiesta una dichiarazione aggiornata per il 2016.

Se i documenti del tipo Adeguamenti implementativi E Adeguamento degli incassi non sono idonei per la rettifica dei dati contabili fiscali nell'ambito del sistema fiscale semplificato, è necessario utilizzare il documento Iscrizione del libro delle entrate e delle uscite (USN).

Per inserire una voce nella Sezione I del libro delle entrate e delle uscite è necessario compilare manualmente la scheda I. Entrate e spese, dove si indicano le informazioni corrispondenti a campi simili di KUDiR: la data e il numero del documento principale, il contenuto, le entrate e le spese presi in considerazione nel calcolo del sistema fiscale semplificato. Puoi anche inserire voci nella Sezione II KUDiR utilizzando i segnalibri II. Calcolo dei costi per l'acquisto di un sistema operativo E II. Calcolo dei costi per l'acquisizione di attività immateriali.