Rouse pod mikroskopom. Prelazak sa serijskog obračuna troškova na rouz: prednosti i nedostaci rouza u unitarnim preduzećima

RAUZ u konfiguraciji "Složena automatizacija". Lekcija 3. RAUZ teorija.

U zadnje dvije lekcije uključili smo RAUZ i pokušali nešto učiniti praktično. Da, da tako kažem, „uđem“ u predmet. Pređimo sada na teoriju. Prvo, odgovorimo na pitanje: čemu služi RAUZ? I tako, evo argumenata u prilog:

- Rješava problem korištenja igrica u realnom vremenu. Grupno računovodstvo je potrebno uglavnom za obračun troškova. Ali činjenica je da je uz veliki broj dokumenata i podataka nemoguće brzo otpisati seriju po seriju, pogotovo ako se mnogi dokumenti kreiraju „retroaktivno“. ROUZ rješava ovaj problem.

- Poboljšava performanse sistema. Korišćenjem sistema linearnih jednačina smanjuje se vreme obračuna troškova.

- Bez upotrebe RAUZ-a, da bi se ispravno odredili troškovi serija, serijski nizovi moraju biti obnovljeni korištenjem obrade „Pošta po seriju“.

Sada argumenti protiv:

- RAUZ nije batch računovodstvo i ne može ga zamijeniti.

- neki analitičari se baziraju na prosječnim troškovima

- uz mali protok dokumenata, prednosti nisu očigledne (batch računovodstvo, ali „omogućava provjeru“ kretanja za svaki dokument)

- USN-15 način rada ("prihodi - rashodi") nije podržan

- Računovodstvo u NTT po prodajnim cijenama nije podržano.

- Obračun po narudžbama kupaca nije podržan

- nemoguće je videti bruto profit po karakteristikama

Kao što vidite, postoje prednosti i mane kada koristite RAUZ. No, ipak, u većini slučajeva zaista ima smisla koristiti ga i evo zašto: činjenica je da će korištenjem ovog mehanizma, u svom daljem radu, menadžer odgovoran za donošenje odluka dobiti informacije koje će podržati donošenje odluka:

- samo u količini koja mu je potrebna (isključujući sve što je za njega suvišno);

- blagovremeno (a ne sa zakašnjenjem zbog činjenice da knjigama treba vremena za zatvaranje mjeseca i tako dalje);

- korištenje jednostavnih manipulacija;

- u prezentaciji koja mu je razumljiva, „na njegovom jeziku“ indikatora koji se koriste u njegovom profilu menadžmenta.

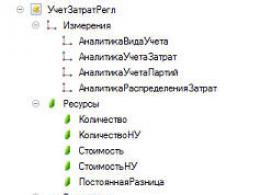

Hajde sada da pričamo o samom principu RAUZ-a. I tako, jedan od ključnih koncepata u ROUSE– to su takozvani analitički ključevi. Ključ analitike– ovo je objekat koji kombinuje nekoliko analitičkih sekcija računovodstva. Na primjer, kombinacija: računovodstveni račun, odjeljenje, organizacija itd.:

A ovako ovaj registar izgleda u konfiguratoru:

RAUZ analitički ključevi pohranjeni su u posebnom direktoriju "Ključevi za analitiku"; radi praktičnosti, sadržaj ključa program kopira u ime:

Zaseban element direktorija ključeva analitičara može se uređivati:

Pogledajmo ključ po računu (po fakturi):

Pored analitike računovodstvenog tipa, postoji i troškovna analitika:

Ali vrsta računovodstva tokom implementacije, kao što vidimo, otpisuje se iz istog ključa koji računa:

Razlikujte sve pet tipova analitičkih ključeva:

- Računovodstvena vrsta analitike. Na osnovu ove analitike možemo utvrditi da li je riječ o trošku/lageru, u kojoj organizaciji se uzima u obzir, u kojem odjeljenju/u kom skladištu, na kom računu.

- Analitika računovodstva troškova. Na osnovu ove analitike možemo utvrditi o kakvoj se vrsti zaliha/troška radi i kako se to uzima u obzir sa stanovišta troškovnog računovodstva.

- Batch računovodstvena analitika. Na osnovu ove analitike možemo odrediti o kakvoj se dionici radi i kako je treba koristiti.

- Analitika raspodjele troškova. Na osnovu ove analitike možemo utvrditi ko je primalac troškova.

- Analitika računovodstva ostalih troškova. Ova analitika se koristi samo u rekvizitima “Cor. računovodstvena vrsta analitike" kada se formira vrijednost drugog objekta, odnosno nije vezana za obračun proizvodnje.

Ovaj će članak biti koristan za one koji tek počinju raditi s njima Napredna analitika troškovnog računovodstva(u daljem tekstu RAUZ) u 1C:UPP i 1C:KA.

Problem je što kada ga prvi put pogledate, kretanja u registru troškovnog računovodstva mogu izgledati čudno :)

Međutim, sve će postati mnogo jasnije ako uporedite kretanja u RAUZ-u sa knjiženjima u računovodstvu.

Ovaj članak se zasniva na osnovnim principima proizvodnog računovodstva, pa pretpostavljamo da je čitalac upoznat sa osnovama proizvodnog računovodstva i ima osnovna znanja o računovodstvu za PPM.

Preduvjeti za korištenje detaljnog troškovnog računovodstva na posebnim registrima

U 1C: Računovodstvu 8, analitika troškovnog računovodstva u reguliranom računovodstvu ograničena je na četiri analitičara: organizacija, divizija, grupa proizvoda i troškovna stavka. Ovo očito nije dovoljno za izračunavanje jedinične cijene proizvodnje.

Na primjer, proizvodimo kotlove na čvrsta goriva i svi troškovi će biti grupisani u cjelini pod grupom proizvoda „Kotlovi na čvrsto gorivo“, ali trebamo izračunati trošak svakog kotla posebno kako bismo uzeli u obzir troškove kvarova. Da biste riješili problem, u općenitom slučaju, morate koristiti neki trik i napraviti direktorij “Nomenclature Groups” sličan direktoriju “Nomenclature”.

Shodno tome, za izračunavanje troškova po jedinici proizvodnje potreban je drugi nivo analitike - nomenklatura. A ako to uzmete u obzir u UPP-u, računovodstvo stavki se može provesti u kontekstu karakteristike i serije, zatim plus još dva nivoa. Ukupno je potrebno najmanje sedam analitičkih sekcija.

Implementacija sedam nivoa analitičkog računovodstva korišćenjem računovodstvenog registra imaće negativne posledice, kao što su značajan rast baze podataka i pad performansi aplikativnog rešenja. Zato se detaljno obračunavanje troškova vodi na posebnim analitičkim registrima, a ne na računovodstvenom registru. U UPP-u se takav registar zove Računovodstvo troškova (računovodstveno i poresko računovodstvo), u daljem tekstu “Obračun troškova BU i NU” ili Registar računovodstva troškova.

| Obračun troškova kontrolne opreme i kontrolne opreme | Računovodstveni registar | ||

| SCP | CA | UPP, KA, BP | |

| Analitička mjerenja | Računovodstveni odeljak, računovodstveni račun | Računovodstveni odeljak, računovodstveni račun | Račun |

| Organizacija | Organizacija | Organizacija | |

| Subdivision | Subdivision | Subdivision | |

| Nomenklaturna grupa | Nomenklaturna grupa | Nomenklaturna grupa | |

| — | — | ||

| Troškovna stavka | Troškovna stavka | Troškovna stavka | |

| Troškovi | Troškovi | — | |

U tabeli su namjerno pomiješani detalji iz različitih dimenzija registra „Računovodstvo i nacionalni računovodstveni troškovi“, budući da je svrha ovog članka razmatranje RAUZ-a sa stanovišta računovodstva, a ne tehničkog opisa implementacije ovog mehanizma.

Zapravo, registar RAUZ ima mnogo više analitičkih mjerenja, a njihov sastav ovisi o postavkama računovodstvenih parametara, ali ih, opet, nećemo razmatrati u ovom članku.

Struktura registra troškova

Sa računovodstvene tačke gledišta, registar „Obračun troškova BU i NU“ može se predstaviti kao sljedeći skup mjerenja:

- Računovodstvena sekcija

- Račun

- Organizacija

- Subdivision

- Troškovna stavka

- Troškovi

- Nomenklaturna grupa

- Proizvodi (karakteristike, serije).

Ova mjerenja se mogu podijeliti u tri analitičke grupe:

Računovodstvena vrsta analitike- troškovi „lokacije“.

Analitika računovodstva troškova- kakav je to trošak i šta s tim učiniti.

Analitika raspodjele troškova- kuda će ići ovaj trošak (na koje proizvode).

U registru „Računovodstvo i NU troškovi“ postoji i četvrta dimenzija – Batch Accounting Analytics. Ova dimenzija sadrži ažurirane informacije o troškovima potrebne, na primjer, za prilagođenu proizvodnju.

Međutim, ovo mjerenje nema veze sa računovodstvom i o njemu se ne govori u ovom članku.

Sada o svakoj dimenziji detaljnije.

- Računovodstvena sekcija- može uzeti samo deset vrijednosti, razmotrit ćemo 4 od njih: zalihe, troškove, troškove proizvodnje i izlaz (da bismo pojednostavili razumijevanje članka, ostale vrijednosti se ne uzimaju u obzir)

- MPZ- ovaj odjeljak računovodstva je odgovoran za pohranjivanje informacija o zalihama. Logično odgovara takvim računovodstvenim računima kao što su 10, 21, 41 i 43

- Troškovi- odgovoran je za čuvanje informacija o završenim proizvodnim i neproizvodnim troškovima. Logično, ovaj odjeljak računovodstva odgovara prometu na teret računa 20, 23, 25, 26 i 44

- Troškovi proizvodnje- odgovoran je za pohranjivanje informacija o tome koji proizvodi uključuju koje troškove. Nema analoga u računovodstvu

- Pustiti- Odgovoran za pohranjivanje informacija o puštenim proizvodima. Logično, ovaj računovodstveni odjeljak odgovara knjiženju 43-20.

- Organizacija- organizaciju za koju se ogleda proizvodna operacija

- Subdivision- odjeljenje za koje se ogleda proizvodna operacija

- Račun- računovodstveni račun

- Troškovna stavka- mjerenje za integralno računovodstvo materijalnih i nematerijalnih troškova

- Troškovi- troškovi materijala. Nije navedeno za nematerijalne troškove

- Nomenklaturna grupa- grupa proizvoda unutar koje će biti raspoređeni troškovi

- Proizvodi (karakteristike, serije)- proizvodi u koje će biti uključeni troškovi.

Generalno, sa stanovišta računovođe, registar „Računovodstvo i NU troškovi“ se može smatrati kontnim planom, a kretanja po njemu kao knjiženjima.

Na primjer, uzmimo otpis materijala za proizvodnju.

U računovodstveni registar će se izvršiti sljedeći upis:

A u registar troškovnog računovodstva izvršit će se sljedeći upisi:

Obratite pažnju na drugi pokret:

- U računovodstvenom odeljku „Troškovi“ za organizaciju „Naša organizacija“, u odeljku „Glavna divizija“ na računovodstveni račun 20 iz računovodstvenog odeljka „Inventar“, sa računovodstvenog računa otpisano je 10 komada eksera u iznosu od 100 rubalja. 10.

Ne liči li mnogo na računovodstveni unos?

Studija slučaja

Da bismo lakše razumjeli principe izračunavanja troškova pri korištenju RAUS-a, razmotrimo ih na praktičnom primjeru.

Zamislimo organizaciju koja se bavi proizvodnjom namještaja. Materijali koji se koriste za proizvodnju su daske, ekseri i struja. Proizvodi: stolice i stolice.

- Daske, ekseri - direktni materijalni troškovi

- Električna energija - opći proizvodni nematerijalni troškovi

- Montažna radnja - proizvodni odjel

- Skladište materijala - glavno (i jedino) skladište

Naša stolica će biti napravljena od 4 daske i 40 eksera, a stolica od 2 daske i 16 eksera.

Koristit ćemo čistu bazu podataka UPP izdanja 1.3.85. U njemu ćemo stvoriti novu organizaciju pod nazivom “Naša organizacija”.

Početna podešavanja su podrazumevano, osim podešavanja troškovnog obračuna zaliha po skladištu u RAUZ-u (interfejs Voditelj računovodstva -> Postavljanje računovodstva -> Postavljanje računovodstvenih parametara -> Cijena): mora biti uključen.

Kupovina

Mi ćemo dogovoriti nabavku materijala od dobavljača.

Uporedimo transakcije i kretanja u registru troškovnog računovodstva.

Kao što se može vidjeti iz ovog screenshot-a, objave i kretanja duž RAUZ-a su prilično uporedivi.

Sada ćemo dogovoriti otkup struje.

Kupljene energije ćemo prikazati na računu 25 i, opet, uporediti transakcije i kretanja u RAUZ-u.

Imajte na umu da nematerijalni trošak odmah spada u računovodstveni odjeljak „Troškovi“.

Otpis za proizvodnju

Sada trebamo odraziti proizvodnju i otpisati na troškove (proizvodnji) materijale potrebne za proizvodnju. To se radi pomoću dokumenata “Izvještaj o proizvodnji za smjenu” i “Zahtjev za račun”.

Izvještaj o proizvodnji za smjenu.

Knjiženja i kretanja u registru “Obračun troškova BU i NU”:

Kao što se vidi sa gornje slike, jedan računovodstveni unos odgovara dvama unosima u RAUZ: trošak je odobrenje računa 20, a priznanica je zaduženje računa 43.

Zahtjev za fakturu:

Knjiženja i kretanja po troškovima:

Nakon što se materijal otpiše za proizvodnju, možete uporediti stanje troškovnih računa i registra RAUZ u pogledu troškova.

Dok računovodstveni unosi daju samo generalizirane informacije, RAUZ sadrži maksimalno moguće informacije o prirodi troška, njegovoj „lokaciji“ i načinu raspodjele.

U našem primjeru zaduženje 20 računa računovodstvenog registra sadrži podatke o organizaciji, računovodstvenom računu, odjeljenju, grupi stavki i troškovnoj poziciji za koju se iskazuju troškovi materijala.

U RAUZ-u, pored toga, u računovodstvenom dijelu Troškovi sadrži dodatne informacije o tome koji smo konkretni materijal otpisali na račun 20, te u računovodstveni dio Troškovi proizvodnje– u cijenu kojih proizvoda je uključen ovaj trošak materijala.

Postupak uključivanja materijalnih troškova u proizvode utvrđuje se ili u dokumentu „Izvještaj o proizvodnji za smjenu” ili u dokumentu „Distribucija materijala za proizvodnju”.

Za nematerijalne troškove u računovodstvu, naš primjer sadrži podatke o računovodstvenom računu, organizaciji, odjeljenju i troškovnoj poziciji, a RAUZ dodatno sadrži podatke o grupi proizvoda unutar koje će se ovaj nematerijalni trošak distribuirati.

Kako će nematerijalni trošak biti uključen u trošak gotovih proizvoda (po kojoj formuli će se vršiti distribucija) određuje se postavkama raspodjele troškova organizacije i prirodom odraza ovog troška u primarnim dokumentima i materijalu ovog članak se ne razmatra.

U našem primjeru, električna energija će se distribuirati unutar grupe proizvoda „Proizvodi“ proporcionalno količini proizvedenih proizvoda.

Obračun troškova

Izračunajmo troškove proizvodnje.

Da bismo to uradili, kreiraćemo dokument „Obračun troškova“, pokrenuti ga i uporediti računovodstvene unose sa kretanjem u registru troškova.

Nakon obračuna troškova, registar „Obračun troškova BU i NU“, za razliku od računovodstvenog registra, sadrži detaljne podatke o tome koji materijalni ili nematerijalni troškovi su gdje uključeni.

U našem slučaju iznos nematerijalnih troškova je podijeljen na jednake dijelove između proizvedenih proizvoda, jer smo proizveli jednu stolicu i jednu stolicu, a u postavkama za raspodjelu nematerijalnih troškova je naznačeno da se raspodjeljuje proporcionalno ostvarenom rezultatu.

Zaključak

Dakle, kretanja u registru RAUZ za neke rubrike su slična računovodstvenim unosima, s jedinom razlikom što su u registar RAUZ dodani dodatni analitički rubri za detaljan obračun troškova proizvodnje. Zahvaljujući tome, UPP omogućava precizno izračunavanje troškova proizvedenih proizvoda.

Podsjetimo da se u "1C: Računovodstvu 8" takav problem ne može riješiti u općenitom slučaju, jer nije moguće detaljno detaljizirati troškove do rezultata.

Postoje li neke fundamentalne razlike između moda napredne analize i grupnog računovodstva? Naravno da postoji. Ukratko, rezime je sljedeći: da, RAUZ, kao i svaki drugi algoritam, ima svoje karakteristike. Treba li ih nazvati nedostacima? Veoma sumnjam. Čak mislim da da je postojao način da se preokrene istorija (tj. da su u početku programi uključivali RAUZ, i detaljisanje skladišnog računovodstva, na primjer), ne bi bilo ništa manje kontroverzi. Kao što sam već rekao, mnogi još uvijek smatraju RAUZ svojevrsnom stvari za sebe, “crnom kutijom” koja daje rezultate prema samo njemu poznatim formulama. Za razliku od batch računovodstva, gdje je sve jasno i precizno do serije, RAUZ stalno nešto prosječuje, rješava neke jednačine, a rezultat je nešto približno, daleko od istine. Glavni argument protivnika RAUSE-a: "Samo izračunajte na komadu papira - snaći ćete se sa partijskim računovodstvom, a ne sa naprednom analitikom."

Kvintesencijom ovakvog odnosa prema RAUZ-u kao nekoj vrsti šejtan mašine može se smatrati izjava na specijalizovanom forumu infostart.ru:

„Da, RAUZ organizuje trgovačke i šaraške kancelarije, za koje, daj ili uzmi cipelu, pa čak i čizmu, nije strašno, barem približno znati (i čiji predstavnici viču o „isto približnim“ rezultatima u svom partijskom računovodstvu ). Ako imate pravu proizvodnju, a želite znati koliko je nečega potrošeno i kako se uklapa u cijenu finalnog proizvoda, onda će RAUZ dati takvu prosječnu temperaturu

turneje, da će to biti jedno na papiru, kao u sovjetsko vrijeme, ali upravo suprotno u radnji, da ne spominjemo nikakvo stvarno planiranje materijala, samo neće biti finansijskih injekcija za zatvaranje rupa, kao u sovjetsko vrijeme .”

Napominjemo da je ovo forum za profesionalnu zajednicu stručnjaka 1C, ovo mišljenje su podržali i drugi stručnjaci koji, čini mi se, već nekoliko godina rade s računovodstvenim sistemima. Pa ipak, sve gore rečeno nije ništa drugo do mit, koji ću danas opovrgnuti. Da bih to uradio moram da odgovorim na dva pitanja:

- Da li je serijsko računovodstvo zaista neophodno da bi se ispravno izračunali troškovi proizvoda proizvedenih u proizvodnom poduzeću?

- Koliko se razlikuju rezultati obračuna troškova pri korištenju RAUZ-a i batch računovodstva?

Šta je stvarnost?

Kao iu prethodno objavljenim člancima, slažemo se da se konfiguracija „Upravljanje proizvodnim preduzećem 1.3” koristi na osnovu platforme „1C:Enterprise 8.2” (u daljem tekstu UPP). Međutim, ako je ranije uvijek bio uključen RAUZ način rada, sada će se izvršiti poređenje istih operacija u grupnom obračunu iu naprednom modu analitike. Takođe vredi dodati,

da će se i kada je RAUZ uključen i u režimu batch accountinga koristiti FIFO (od skraćenice FIFO - First-In-First-Out - opcija u kojoj se serije otpisuju iz skladišta istim redoslijedom kojim su pristigle ).

Iako je implementacija sličnog mehanizma u grupnom računovodstvu jednostavna kao i ljuštenje krušaka, u slučaju napredne analitike, gdje ne postoji koncept „dokumenta za formiranje serije“, proračun se radi u nekoliko faza. Prvo se utvrđuje koje su partije ostale u skladištu nakon svih odlaganja. Zatim se izračunava njihova cijena. Nakon toga se obračunava trošak raspolaganja svih ostalih strana, koji se postavlja jednakim (u prosjeku) za sve pravce raspolaganja.

Uprkos brojnim kritičkim primjedbama o ovakvom algoritmu na raznim forumima, on nije u suprotnosti sa zahtjevima zakona i može se zvati FIFO, a ne nešto drugačije. Pređimo sada sa skladišnog računovodstva (kome pripada FIFO algoritam) na razmatranje najjednostavnije lančane karakteristike računovodstva za proizvodni proces u cjelini.

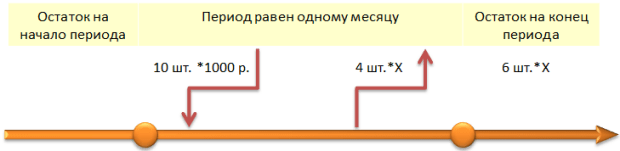

- Skladište je 1. februara primilo materijal „Materijal br. 1” u količini od 10 komada po ceni od 100 rubalja po komadu, u ukupnom iznosu od 1000 rubalja (vidi sliku 2, vrh).

- Dana 2. februara, 10 komada materijala „Materijal br. 1” je prebačeno u proizvodnju koristeći dokument „Zahtjev-faktura”.

- Dana 3. februara proizvedeno je 10 gotovih proizvoda “Pro”. proizvod br.1“, za šta je utrošeno 10 komada materijala „Materijal br.1“ (izrađen je dokument „Izvještaj o proizvodnji za smjenu“).

- Isti materijal “Mate” je 10. februara stigao u skladište rial br. 1" u količini od 10 komada, ali po cijeni od 200 rubalja po komadu za ukupan iznos od 2000 rubalja

- Dana 12. februara 5 komada materijala „Materijal br. 1” je prebačeno u proizvodnju koristeći dokument „Zahtjev-faktura”

- Dana 13. februara pušteno je 5 gotovih proizvoda “Pro”. proizvod br.1“, za koji je utrošeno 5 komada materijala „Materijal br.1“.

Šta znači redoslijed radnji u pitanju? Isti materijal stiže u različito vrijeme (1. i 10. februara) po različitim cijenama. Dan nakon što stigne u skladište, materijal se uzima u proizvodnju, a dan kasnije postaje dio gotovog proizvoda.

Drugi put se iz skladišta ne uzima sav pristigli materijal, već samo polovina. Shodno tome, treba da ostane na zalihama u količini od 5 komada. Kada se koristi serijsko računovodstvo po FIFO metodi, u teoriji, serije vrijedne 100 rubalja po komadu prvo treba otpisati iz skladišta, a tek onda po 200 rubalja. Naravno, tako značajna razlika u cijeni je namjerno napravljena kao primjer da se pokaže kako funkcionira obračun troškova kada se proizvodi iz različitih računa.

Prema ovoj logici, prva proizvodnja gotove robe trebala bi biti upola manja od druge (pošto je napravljena od prve partije materijala). Očekivani trošak prvog izdanja sa serijskim obračunom je 100 rubalja po komadu, drugog - 200 rubalja. U isto vrijeme, ako vjerujemo onome što kažu o RAUSE-u, u ovom modu bi trebali dobiti neki prosječan rezultat. Da vidimo da li je to zaista tako. Osim toga, bit će zanimljivo vidjeti ukupnu procjenu preostalog materijala u magacinu. Izračunat ćemo trošak proizvodnje i izraditi izvještaj „Izvod o serijama robe u skladištima“

šta vidimo? Začudo, ispostavilo se da je cijena proizvedenih proizvoda prosječna u odnosu na serije materijala. Možda je pri prelasku u proizvodnju ukupna procjena bila netačna? Ali iz istog izvještaja je jasno da je potrošnja materijala bila 1. februara u iznosu od 10 komada u vrijednosti od 1000 rubalja i 10. februara u iznosu od 5 komada u vrijednosti od 1000 rubalja.

Istovremeno, proizvodi pušteni 3. februara u potpunosti od prvog prijema materijala smatraju se kao da su obje serije korištene za njegovu proizvodnju. Zaista, ako zbrojite ukupne troškove svih materijala koji se prenose u proizvodnju (1000 rubalja + 1000 rubalja = 2000 rubalja) i podijelite s njihovom količinom (10 komada + 5 komada = 15 komada), dobit ćete prosječnu cijenu od 133 rubalja 33 kopecks. Pomnožeći rezultirajuću vrijednost sa 10 i 5 komada, dobivamo cijenu prvog i drugog izdanja (1333 rubalja 33 kopejke i 666 rubalja 67 kopejki).

Lako je uočiti da su to rezultati koji se prikazuju u izjavama za serije robe u skladištima. A ovo je, skrećem vam pažnju, za batch računovodstvo u FIFO modu. Ali je barem ostatak u skladištu dobio ukupnu procjenu koju smo očekivali? Da, budući da u skladištu ostaju samo materijali iz druge serije, njihova cijena je odgovarajuća (200 rubalja po komadu, ukupno 5 komada sa ukupnom cijenom od 1000 rubalja). Odnosno, prema skladištu, mehanizam je radio tačno kako se očekivalo. Što se tiče proizvodnje, ovdje vidimo jasan prosjek ukupnih procjena. Još jednom da naglasim: puštanje 3. februara izvršeno je u vrijeme kada je postojala samo jedna nabavka po cijeni od 100 rubalja po komadu. I u isto vrijeme, cijena mu je 133 rublja 33 kopejke po jedinici proizvodnje. Sada pogledajmo rezultat izvođenja sličnog niza radnji s uključenim RAUZ-om. Pošto se ne koristi u naprednom analitičkom modu

obračun serija, ne možete koristiti izvještaj „Izvod o serijama robe u skladištima”. Umjesto toga, koristi se inventarni list koji prikazuje sva kretanja zaliha. Šta vam odmah upada u oči? RAUZ, koji je, po mišljenju mnogih, trebao pokazati manje tačnu sliku, u stvari nam je omogućio da dobijemo apsolutno identičan rezultat: proizvedeni proizvodi u količini od 15 komada procijenjeni su na 2.000 rubalja, ostatak materijala u Skladište ima ukupnu vrijednost od 1.000 rubalja za 5 komada.

Nepartijska proizvodnja

Zašto su dobijeni tako čudni na prvi pogled rezultati? Stvar je u tome da se bez obzira na to koji je način obračuna odabran (batch ili RAUZ), on se odnosi samo na knjigovodstvo skladišta i ni na koji način ne utiče na računovodstvo proizvodnje.

Šta to znači? To znači da se sve serije koje su ušle u proizvodnju u roku od mjesec dana dokumentom „Obračun troškova“ razmatra isključivo zbirno. Drugim riječima, ako je tokom mjeseca bilo više prijema istog materijala sa različitim troškovnicima, kao rezultat toga će se izračunati njihov prosječni ukupni iznos, koji će biti uključen u konačni trošak gotovog proizvoda. A sada najzanimljivija stvar: ako će troškovi proizvodnje i dalje biti u prosjeku, da li je potrebno ubiti i vratiti redoslijed da bi se održalo grupno računovodstvo?

Još jedno važno pitanje koje treba da se zapitate: da li serijsko računovodstvo u skladištu po FIFO metodi u principu odgovara stvarnom stanju stvari? Da li se materijal koji je ranije stigao zapravo prvo prebacuje u skladište? Ako je odgovor negativan, nema potrebe dvaput razmišljati; kada se računovodstvo koristi prosjekom, rezultat će biti isti za oba načina, čak i u računovodstvu skladišta. Vraćajući se na pitanja postavljena na početku članka, možemo zaključiti:

- Na pitanje da li je serijsko računovodstvo zaista neophodno da bi se pravilno izračunali troškovi proizvoda proizvedenih u proizvodnom preduzeću, odgovor je: ne, značaj serijskog računovodstva je uveliko precenjen, jer će u proizvodnji procena troškova ipak biti usrednjena.

- Na pitanje koliko su različiti rezultati obračuna troškova pri korištenju RAUZ-a i grupnog računovodstva, može se odgovoriti: u većini slučajeva rezultati obračuna troškova su apsolutno identični, što je jasno prikazano u primjeru.

U najmanju ruku netačno je govoriti o manje preciznim ili netačnim kalkulacijama troškova u načinu napredne analitike za zalihe i obračun troškova. Nedostatak tačne ukupne procjene za svaki dokument, naravno, dovodi do određenih ograničenja u detaljima računovodstva, ali ne nosi tako dalekosežne posljedice da dovodi u pitanje rezultat proizvodnih operacija. Zapravo, u većini slučajeva negativne kritike o RAUS-u više su diktirane strahovima nego stvarnim negativnim iskustvima.

Kao što je prikazano u članku, i RAUZ i batch računovodstvo daju identične rezultate uz ispravne ulazne podatke. Glavni razlog za to je što samo obračun proizvodnje u UPP-u nije baziran na serijama, bez obzira na odabrani način rada. Nije toliko važno kako su izračunate ukupne procjene prilikom prenošenja materijala iz skladišta u proizvodnju. Prilikom obračuna troškova proizvodnje i dalje će se vršiti usrednjavanje ukupnih procjena. Iako ova činjenica nije tajna i naznačena je u dokumentaciji, mislim da će za mnoge postati otkrovenje nakon objavljivanja ovog članka. Inače ne bi bilo toliko rasprava i pogrešnih tvrdnji u kojima se tvrdi da RAUZ daje manje tačne rezultate od batch računovodstva. Možda će neko imati pitanje: da li je moguće u datom primjeru dati detalje u kojima će ukupna procjena proizvedenog proizvoda biti određena stvarnom, a ne prosječnom cijenom materijala od kojeg je stvarno napravljen?

Da, moguće je. A upravo tome će biti posvećen drugi dio članka, koji možete pročitati u jednom od sljedećih brojeva.

Ovaj članak je direktna posljedica kursa". Razlog koji me je nagnao da požurim na ovaj kurs bila je izjava njegovih autora, Evgenija Gileva i Farita Nasipova, da govore o tome kako radi RAUZ.

Nedostatak razumijevanja o tome koji sistem jednačina i kako se formira konfiguracija za izračunavanje cijene robe lično me je spriječio da proučavam programe kao što su 1C: Integrirana automatizacija 8 i 1C: Upravljanje proizvodnim preduzećem 8.

Dobivši početna saznanja o ovom pitanju, odlučio sam da ga dovedem u red. Kao rezultat toga, pojavio se ovaj članak. Međutim, nakon što sam završio članak, shvatio sam da prosječan korisnik ne mora posebno razumjeti kako RAUZ funkcionira. Kako se formira sistem linearnih jednačina.

Procijenite sami. Pilot aviona ima ogroman broj instrumenata na svojoj instrument tabli. Za operatera nuklearne elektrane, centrala zauzima nekoliko desetina kvadratnih metara. Zamislite koliko uređaja ima na njemu! Naravno, pilot ili operater generalno znaju kako rade. Ali obično ne razumiju detalje. Ovo je potpuno druga oblast znanja. Da bi uspješno upravljali avionom ili nuklearnom elektranom, moraju biti sigurni da svi ovi uređaji ispravno rade.

Isto je i sa RAUZ tehnologijom. Za korisnika je važno da pravilno konfiguriše program i pravilno prikaže poslovne transakcije. A program može samostalno da obrađuje kalkulacije troškova. Ako i vi, poput mene, osjećate nelagodu zbog nerazumijevanja algoritma obračuna troškova, onda bi vam ovaj članak mogao biti od koristi. U suprotnom, ne gubite vrijeme, uradite nešto ugodnije.

Vjerovatno je glavni aspekt RAUZ-a procjena cijene robe kroz automatsko formiranje SLU-a i njegovo naknadno rješavanje. Zbog toga se često identifikuju. Ovaj članak koristi jednostavne primjere da pokaže kako sistem generiše SLN.

Članak je posvećen opisu algoritma za formiranje SLU-a u programu 1C: Trade Management, izdanje 11.1. Radi sažetosti koristit ćemo skraćenice ut11 ili ut 11. Tamo gdje je potrebno naglasiti razlike, u potpunosti ćemo naznačiti izdanje proizvoda: ed. 11.1 ili ed. 11.0.

2. Analitika troškova u ut11

Troškovi robe u programu ut11 izračunavaju se u kontekstu odgovarajuće analitike. U ed. 11.1 et ed. 11.0 takvi analitičari su mjerenja registra akumulacije “Troškovi robe”:

- Računovodstvena analitika nomenklature,

- računovodstveni odjel,

- Vrsta inventara

- Organizacija.

Dimenzija “Analitika računovodstva stavki” odnosi se na istoimeni direktorij “Ključevi analitike računovodstva artikala”. Prema terminologiji programera, analitički ključ je objekat koji kombinuje nekoliko analitičkih sekcija računovodstva. U 1C ut11 uključuje tri dodatne analitike za izračun cijene robe:

- nomenklatura,

- karakteristika,

- Stock.

Ukupno ima 6 analitičara, u okviru kojih se obračunava trošak.

- Organizacija.

- Stock.

- Vrsta inventara.

- Nomenklatura.

- Karakteristično.

- Računovodstvena sekcija.

Za razliku od ed. 10.3 u konfiguraciji ut11, ovi analitičari imaju neke posebne karakteristike. Hajde da ih ukratko opišemo.

Imenik "Organizacija".

Računovodstvo troškova se sprovodi u kontekstu organizacije, ali se ne sprovodi za preduzeće u celini. Ovo može izgledati iznenađujuće, jer je konfiguracija UT 11 upravljačka. Ali tako je. Generalno, preduzeće ne vodi evidenciju troškova.

Podaci za bilo koju organizaciju, sa izuzetkom unapred definisane organizacije „Upravljačka organizacija“, mogu se učitati u program 1C: Računovodstvo 8. To znači da ako preduzeće ima operacije koje ne treba da se odražavaju u regulisanom računovodstvu, onda ih treba prikazati u organizaciji “Upravljačka organizacija”.

Takvu organizaciju sistem automatski kreira ako u odeljku „Administracija\Organizacije i finansije” postavite oznaku „Razdvojene nabavke i prodajne operacije za upravljanje”. i reg. računovodstvo“.

Imenik "Skladišta (skladišni prostori)".

U 1s 8.2 u 11, skladište općenito znači određeni skladišni prostor. Broj skladišnih prostora nije ograničen.

Skladišne površine mogu se podijeliti na skladišne prostore. Knjigovodstvo skladišnih prostora moguće je samo u veleprodajnim skladištima, za koja je omogućena šema toka dokumenata po narudžbi za transakcije prijema, otuđenja i odraza viškova i manjkova.

Zauzvrat, ciljano skladištenje robe može se obezbijediti u magacinskim prostorima i skladištima. Da biste to učinili, morate omogućiti mogućnost kreiranja spremnika za pohranu.

Sa stanovišta obračuna troška, važno je znati da se on obračunava u kontekstu skladišnih teritorija. Drugim riječima, roba koja se nalazi u različitim prostorijama iu različitim ćelijama koje pripadaju istoj teritoriji skladišta ima istu vrijednost koštanja.

Imenik "Vrste rezervi".

Vrste inventara pohranjene su u istoimenom imeniku „Vrste inventara. Potrebni elementi se kreiraju automatski prilikom isporuke robe.

U ed. 11.1, postalo je moguće ručno navesti vrste inventara i brojeve carinskih deklaracija iz dokumenata za otuđenje robe (prodaja, kretanje, montaža). Da biste to učinili, u tabelarnom dijelu dokumenta kliknite na dugme „Otvori vrste inventara“.

Svaka vrsta zaliha određena je nizom sljedećih detalja.

- Organizacija. Element imenika "Organizacije".

- Vrsta inventara. Mogući tipovi zaliha opisani su u enumeraciji "Vrste zaliha", koja može imati jednu od sljedećih vrijednosti: Proizvod, Materijal, Proizvod pošiljke i Usluga. U ed. 11.0 bila je i Tara. Iz nekog razloga je uklonjen u ut11.1.

- Oporezivanje. Moguće vrste oporezivanja opisane su u listi „Vrste oporezivanja PDV-om“: Prodaja podliježe PDV-u, Prodaja ne podliježe PDV-u, Prodaja za izvoz (stopa 0%) i Prodaja podliježe UTII.

- Predan

- Dogovor sa principalom. Element imenika „Ugovor sa dobavljačima“.

- Valuta međusobnih obračuna. Element imenika “Valuta”.

- Prodaja zaliha druge organizacije. Konfiguracija 1c 8.2 u 11 pruža mogućnost prodaje robe između organizacija vaše kompanije. Takozvana interkompanijska šema. Ovaj atribut je Boolean tipa i može imati vrijednost False (podrazumevano) ili vrijednost True.

- Vrsta inventara organizacije - vlasnik robe. Određuje se skupom vrijednosti detalja direktorija "Vrste inventara". Očigledno se misli na sljedeće. U okviru interkompanijske šeme, jedna organizacija naše kompanije može da deluje kao komisionar, a druga kao nalogodavac. U ovom slučaju, za komisionara, ovaj detalj označava vrstu zaliha nalogodavca.

- Način prenosa robe. Mogući načini prijenosa robe opisani su u listi „Načini prijenosa robe“: Prodaja, Prodaja i vraćanje, Prijenos uz proviziju, Prijenos za proviziju i vraćanje, Nije preneseno ili Nije potrebno.

- Provajder. Element imenika “Partneri”.

- Svrha. Moguće vrste namjene robe opisane su u listingu „Vrste namjene vrsta zaliha“: Namijenjeno za transakciju, Namjenjeno odjelu, Namjenjeno menadžeru, Namjenjeno narudžbi ( Ovo je nova vrijednost, nije dostupna u ut11.0) ili Svrha nije ograničena.

- Subdivision. Element imenika “Struktura preduzeća”. Budući da je konfiguracija menadžerska, organizacije nemaju odjeljenja. Struktura odjeljenja je opisana kao cjelina za preduzeće.

- Menadžer. Element direktorija "Korisnici".

- Dogovoreno. Element imenika „Transakcije sa klijentima“.

- Aktivnosti podliježu UTII. Nije korišteno.

- Grupa za finansijsko računovodstvo. Element imenika “Finansijsko računovodstvene grupe stavki”.

- Counterparty. Element imenika “Counterparties”.

- Sporazum. Element imenika „Ugovori sa drugom stranom“.

- Svrha. Element direktorija “Dodaci”.

Nomenklatura. Imenik "Nomenklatura".

Direktorij “Nomenklatura” namijenjen je za pohranjivanje sljedećih tipova nomenklature.

- Proizvod.

- Servis.

- Posao. Nije dostupno u ut11.0.

Karakteristično. Imenik "Karakteristike nomenklature".

Imenik “Karakteristike artikla” sadrži listu karakteristika (boja, težina, veličina, itd.) pomoću kojih se u programu može voditi dodatno kvantitativno obračunavanje artikla.

Računovodstvena sekcija. Nabrajanje “Odjeljci računovodstva nabavne vrijednosti robe”.

- Roba u magacinima.

- Roba prebačena za proviziju.

- Troškovi proizvodnje. Nije dostupno u ut11.0.

3. Mjesta troškova u 1s 8.2 u 11

Razmatranih 6 dimenzija i 6 dimenzija su argumenti funkcije troškova

Generalno, kompanija može imati nekoliko organizacija, nekoliko skladišta, ogroman broj artikala itd. To znači da cijena istog proizvoda može biti različita u različitim skladištima, u različitim organizacijama, s različitim karakteristikama itd. Drugim riječima, svaki argument ove funkcije može imati nekoliko vrijednosti:

To znači da je broj nepoznatih troškova određen kombinacijom različitih analitičkih vrijednosti. Ovi agregati se mogu nazvati centrima troškova:

Gore smo već napomenuli da se nepoznate vrijednosti troškova procjenjuju rješavanjem sistema linearnih jednačina, SLE. Da bi SLE imao rješenje, broj nezavisnih jednačina u njemu mora biti jednak broju nepoznatih troškova. Navedimo primjere izračunavanja potrebnog broja jednačina.

Primjer 1.

Najtrivijalniji slučaj: kompanija ima samo jednu organizaciju, jedno skladište i jedno ime proizvoda. To znači da postoji samo jedan trošak

Očigledno, da bi se pronašao jedan nepoznati trošak, dovoljno je sastaviti jednu linearnu jednadžbu ravnoteže.

Primjer 2.

Preduzeće ima jednu organizaciju, dva magacina i dve vrste robe. U ovom slučaju trebat će nam četiri proizvodna troška

Prisustvo samo jedne vrijednosti bilo kojeg argumenta (analitika) je ekvivalentno činjenici da cijena ne ovisi o ovom argumentu. Iz tog razloga, argument "Org" je izostavljen sa liste argumenata. Također imajte na umu da redoslijed argumenata nije bitan. Drugim riječima

Primjer 3.

Naše preduzeće ima dve organizacije, dva magacina i dve vrste robe. U ovom slučaju trebat će vam osam troškova proizvodnje

Da biste ih odredili, potrebno je kreirati 8 linearnih jednadžbi. U smislu teorije grafova, svaka trijada formira svoj vlastiti centar za formiranje troškova, centar troškova. U ovom problemu postoji osam takvih troškovnih centara:

Naravno, nema potrebe da ručno sastavljate ove kombinacije i svaki put brojite njihov broj. U tu svrhu možete koristiti takozvanu osnovnu kombinatoričku formulu. Neka postoji grupa elemenata, a grupa se sastoji od elemenata. Odaberimo po jedan element iz svake grupe. Tada je ukupan broj načina na koje se takav izbor može napraviti određen relacijom

![]()

U posljednjem primjeru postojale su tri grupe elemenata: organizacije, skladišta i roba. Svaka grupa ima dva elementa. Koristeći ovu formulu, odmah možemo izračunati broj potrebnih jednačina: 8=2*2*2.

U stvarnom životu, u trgovačkoj kompaniji ima dosta analitičara. Uglavnom zbog nomenklature. Na primjer, preduzeće uključuje 3 organizacije, 4 skladišta i 100 artikala robe. Očigledno, da biste izračunali cijenu, morat ćete kreirati sistem od 1200 linearnih jednačina. I to nije sve. U ut11 su još tri analitičara, u okviru kojih se obračunava trošak. To su karakteristike proizvoda, računovodstveni dijelovi i vrste zaliha. Ako svaka od njih može imati samo dvije vrijednosti, tada se broj jednačina povećava na 9600.

Očigledno. Da niko od nas neće ručno sastaviti SLE i riješiti ga. Program 1s 8.2 ut11 će to učiniti umjesto nas. Za nas je važno da shvatimo kako ona to radi.

Regulatorni dokument „Obračun troškova robe“ omogućava vam da izračunate trošak robe u 1C 8.2 izdanje 11.1 na jedan od tri načina.

- Mjesečni prosjek.

- FIFO (ponderisano vrednovanje).

- FIFO (rotirajuća procjena). Ova opcija se pojavila u ed. 11.1.

4. ROUSE – Mjesečni prosjek

Sastavljanje sistema linearnih jednadžbi metodom „RAUZ – mjesečni prosjek“ je jednostavnije i intuitivnije nego korištenjem metode „FIFO (ponderisana procjena)“. Iako generalno, u oba slučaja, za svako troškovno mjesto je napisana bilansna jednačina oblika

Razlika u definiciji lijeve strane jednačine je trošak stanja robe na kraju tekućeg perioda.

Primjer 4. Jedna organizacija, jedno skladište i jedan proizvod.

Pretpostavljamo da početkom mjeseca nije bilo preostale robe. Tada je organizacija kupila 10 jedinica robe po cijeni od 1000 rubalja po jedinici. Nakon nekog vremena prodane su 4 jedinice ovog proizvoda. Na kraju mjeseca ostalo je 6 komada.

U ovom primjeru, čak i bez rješenja, očigledno je da cijena po jedinici robe iznosi 1000 rubalja. Ali za nas je važno da shvatimo kako napraviti jednačinu i dobiti ovu vrijednost izračunavanjem.

Pošto imamo jednu organizaciju, jedno skladište i jedan proizvod, broj jednačina koje treba da kreiramo je jedan: 1=1*1*1.

Lako je izračunati da je na kraju mjeseca ostalo 6 jedinica robe. Trošak jedinice robe je nepoznata količina, označimo je tako da pomnožimo kvantitativni saldo sa njom, dobijemo trošak stanja robe na kraju tekućeg mjeseca, tj. Tokom mjeseca prihod je iznosio 10.000 rubalja. Prodate su četiri jedinice proizvoda. Cijena njihovog otpisa je jednaka. Očigledno će jednadžba ravnoteže imati oblik

Ovdje je nepoznata jedinična cijena proizvoda. Ne treba se brkati s prodajnom cijenom artikla. Iz ove jednačine to možemo lako pronaći

![]()

Kasnije ćemo vidjeti da program 1c u 11 u izvještajima ne prikazuje trošak jedinice robe, već trošak zbrinjavanja robe i trošak preostale robe. U našem slučaju to je 4000 rubalja. i 6000 rub. respektivno.

Primjer 5. Jedna organizacija, dva skladišta i jedan proizvod.

14.01.2013

10 ventilatora kupljeno je uz naknadu po cijeni od 1000 rubalja po komadu. a kapitalizirani su u skladištu-A.

15.01.2013

20 ventilatora je kupljeno uz naknadu po cijeni od 2000 rubalja po komadu. a kapitalizirani su u skladištu-B.

19.01.2013

15 navijača je premješteno iz skladišta-B u skladište-A.

20.01.2013

Prodata su 4 ventilatora po cijeni od 3.000 rubalja svaki.

Cijena ventilatora u skladištu-A i skladištu-B je različita. Označimo ih kao i respektivno. Na kraju mjeseca u Skladištu-A ostala je 21 jedinica robe, au Skladištu-B 5 jedinica robe. Imajte na umu da se roba premešta iz Skladišta-B po nama nepoznatoj ceni u Skladište-A. A iz Skladišta-A se otpisuju po nabavnoj vrijednosti.

Broj jednačina koje trebamo kreirati je jednak dvije: 1*2*1=2. Budući da imamo jednu organizaciju i jedan proizvod, cijena robe prema ovim analitičarima se ne razlikuje. Ostaje samo jedna analitika “Skladišta” sa dvije vrijednosti: Skladište-A i Skladište-B. U ovom primjeru, mjesta troškova su svedena na dva skladišta. Za svaku vrijednost ove analitike, inače za svako troškovno mjesto, zapisaćemo vlastitu jednadžbu bilansa.

Jednadžba bilansa za skladište-A:

Jednadžba bilansa za Skladište-B:

Vjerovatno se čitatelju postavlja pitanje: zašto se, prilikom određivanja cijene metodom rješavanja SLU-a, ipak ova metoda naziva "Prosjek za mjesec". Štaviše. Ovo nije samo mjesečni prosjek, već ponderirana prosječna procjena troškova za mjesec. Da, jer se odluka SLU svodi na procjenu

A ovo je formula za izračunavanje ponderisane prosječne ocjene.

Rješavajući rezultujući sistem, nalazimo da, a istina, u izvještaju “Analiza cijene robe” nećemo vidjeti cijenu jedinice robe. Ipak, uzmimo redom. Nakon izračunavanja stvarne cijene, sljedeći rezultati će se odraziti u izvještaju „Analiza troškova proizvoda“.

Lako je pretpostaviti da je 25 navijača dobijenih u skladištu-A iznos koji je nastao kupovinom 10 ventilatora i 15 navijača premještenih iz skladišta-B. Vrijednost od 40.000 rubalja je jednostavno trošak kupovine ovih ventilatora: 10*1000+15*2000=40.000 rubalja. Do ovog zaključka se može doći dobijanjem dekodiranja za liniju „Skladište-A“.

Cijena 4 ventilatora prodana iz skladišta-A je 6400=4*1600. To se poklapa sa našim proračunom. Na kraju mjeseca ostalo je 25-4=21 navijača. Njihov trošak je 21*1600=33600 rubalja.

Navijači su u skladište-B stigli samo jednom. Stoga je njihov stvarni trošak jednak nabavnoj cijeni. To je bilo vidljivo iz naših proračuna. Isti rezultat je prikazan iu izvještaju „Analiza nabavne vrijednosti robe“ za Skladište-B.

Gledajući unaprijed, predstavljamo sljedeće procjene za 4 implementirana ventilatora.

- ROUSE - Mjesečni prosjek. 6400 rub.

- ROUSE – FIFO (ponderisano vrednovanje). 4000 rub.

- ROUSE – FIFO (procjena vrijednosti). 4000 rub.

Primjer 6. Jedna organizacija, jedno skladište, jedan proizvod i stanje na početku mjeseca.

Posebnost ovog primjera je da među dimenzijama troškova postoji vrsta zaliha. Vrijednosti ove analitike su elementi direktorija „Vrste inventara“. Prilikom unosa stanja na početku obračuna, u ovom imeniku će se kreirati element „Sopstvena roba“. U budućnosti, prilikom kupovine nove serije robe, na primjer, od dobavljača baze podataka elektronike i kućanskih aparata, kreirat će se element „Vlasti proizvod: baza podataka o elektronici i kućanskim aparatima“.

Ovo rezultira dvije analitičke vrijednosti. To znači da se trošak mora izračunati za dvije vrijednosti tipa zaliha:

- vlastita roba,

- Vlastiti proizvod: Baza podataka “Elektronika i kućanski aparati”.

Provjerimo ovu pretpostavku koristeći sljedeći primjer.

31.12.2012

. Ovog datuma ćemo predstaviti 10 frižidera u Skladištu-A u organizaciji TorgByt LLC koristeći dokument „Unos početnih stanja“ po ceni od 1000 rubalja po jedinici.

14.01.2013

Dokumentom „Prijem robe i usluga“ registrovana je kupovina 100 frižidera po cijeni od 2000 rubalja po jedinici, a kapitalizirani su u Skladištu-A.

21.01.2013

Dokumentom „Prodaja robe i usluga“ registrovana je prodaja 70 frižidera po ceni od 3.000 rubalja po jedinici za iznos od 210.000 rubalja.

U ovom dijelu razmatramo metodu “RAUZ - mjesečni prosjek”, a ne FIFO. Međutim, razumno je pretpostaviti da će program prvo otpisati 10 frižidera iz inventara, a zatim još 60 frižidera iz novoprimljene serije. Tada će za tip zaliha “Sopstvena roba” dijagram i jednadžba biti sljedeći.

Za tip zaliha “Sopstvena roba: Baza “Elektronika i kućanski aparati”” je malo komplikovanije.

Lako je uočiti da je po vrsti zaliha „Sopstvena dobra“ cena otpisane robe jednaka

A trošak otpisane robe po vrsti zaliha "Sopstvena roba: Baza "Elektronika i kućanski aparati"" je

Ukupno je otpisano 130.000 rubalja. Napravićemo izvještaj „Analiza nabavne vrijednosti robe“ po vrsti zaliha. Što se tiče početnog stanja i prihoda, sve je očigledno.

U sledećem fragmentu zapravo vidimo da je prvih 10 frižidera otpisano iz inventara tipa „Sopstvena roba“. A preostalih 60 je sa zaliha tipa „Sopstvena roba: Baza „Elektronika i kućni aparati““.

Ovdje, na neki način, možemo govoriti o FIFO. Stanja se otpisuju FIFO metodom, a preostala roba se otpisuje po nabavnoj vrijednosti, izračunatoj rješavanjem SLU.

Primjer 7. Ostaci robe su formirani zbog nekoliko serija.

U tekućim aktivnostima stanja robe na početku tekućeg mjeseca mogu pripadati različitim serijama. Postavlja se pitanje kako će se oni uzeti u obzir pri obračunu troška prodate robe. Razmotrite sljedeći primjer.

30.01.2013

31.01.2013

01.02.2013

Ako pretpostavimo da je trošak po jedinici ostatka izračunat korištenjem formule ponderiranog prosjeka, dobićemo to

Ovo je tačan rezultat, jer u izvještaju „Analiza troška robe“ stoji da je trošak zbrinjavanja 20 usisivača 20*600=12.000 rubalja, a vrijednost stanja na kraju tekućeg mjeseca 30 *600=18.000 rubalja.

Primjer 8. Jedna organizacija, dva skladišta i dvije robe.

Razmotrimo složeniji primjer i odrazimo ga u 1C: Program za upravljanje trgovinom ed. 11.1

01.01.2013

U skladištu-A, organizacija je kupila 100 televizora po cijeni od 2.000 rubalja po jedinici za ukupno 200.000 rubalja.

02.01.2013

U skladištu-B, organizacija je kupila 100 aparata za kafu po cijeni od 1.500 rubalja po jedinici za ukupno 150.000 rubalja.

03.01.2013

U skladištu-B, organizacija je kupila 140 televizora po cijeni od 3.000 rubalja po jedinici za ukupno 420.000 rubalja.

04.01.2013

30 aparata za kafu premješteno je iz skladišta-B u skladište-A.

05.01.2013

U skladištu-A, organizacija je kupila 200 aparata za kafu po cijeni od 1.800 rubalja po jedinici za ukupno 360.000 rubalja.

06.01.2013

60 televizora je premješteno iz skladišta-B u skladište-A.

07.01.2013

120 aparata za kafu premješteno je iz Skladišta-A u Skladište-B.

08.01.2013

Iz skladišta-A prodato je 70 televizora po cijeni od 5.000 rubalja po jedinici za iznos od 350.000 rubalja.

09.01.2013

10 televizora je premješteno iz skladišta-A u skladište-B.

10.01.2013

Iz skladišta-B prodato je 50 aparata za kafu po cijeni od 3.000 rubalja po komadu za ukupno 150.000 rubalja.

11.01.2013

Iz skladišta-A prodato je 100 aparata za kafu po cijeni od 3.000 rubalja po komadu za ukupno 150.000 rubalja.

Crveni brojevi na slici odražavaju datum kada je dokument unet.

Pošto imamo jednu organizaciju, dva skladišta i dva artikla, broj jednačina koje treba da napravimo biće četiri: 4=1*2*2. Jedna organizacija znači da se prema ovoj analitici trošak ne razlikuje. To je ekvivalentno činjenici da jednostavno ne postoji takva analitika kao organizacija. Ostale su dvije analitike: Skladište i Stavka.

Za svaku analitiku u našem primjeru postoje dvije vrijednosti. Dakle, trebamo izračunati 4 troškova, a za to trebamo kreirati 4 jednadžbe. Kreiramo jednadžbu ravnoteže za svaki par analitičkih vrijednosti. Oni se mogu nazvati centrima troškova:

Ukupno stanje televizora na kraju mjeseca u Skladištu-A opisano je jednadžbom bilansa za mjesto troškova (Skladište-A, TV-i)

Ukupan saldo aparata za kafu na kraju mjeseca u Skladištu-A opisan je jednadžbom bilansa za mjesto troškova (Skladište-A, Aparati za kafu)

Ukupno stanje televizora na kraju mjeseca u Skladištu-B opisano je bilansnom jednadžbom za mjesto troška (Skladište-B, Televizije)

Ukupan saldo aparata za kafu na kraju mjeseca u Skladištu-B opisan je jednadžbom bilansa za par (Skladište-B, Aparati za kafu)

Iz ovog sistema linearnih jednačina lako možemo pronaći sljedeće vrijednosti.

Cijena 80 televizora otpremljenih i premještenih iz skladišta-A, kao i cijena 80 televizora preostalih u skladištu-A jednaka je

Cijena 60 televizora otpremljenih i premještenih iz skladišta-B, kao i cijena 90 televizora preostalih u skladištu-B jednaka je:

Izvještaj „Analiza troškova robe“ pokazuje isti rezultat.

Cijena 80 aparata za kafu otpremljenih i premještenih iz Skladišta-B, kao i cijena 140 aparata za kafu preostalih u Skladištu-B jednaka je

Izvještaj „Analiza troškova robe“ pokazuje isti rezultat.

Cijena 220 aparata za kafu otpremljenih i premještenih iz skladišta-A, kao i cijena 10 aparata za kafu preostalih u skladištu-A jednaka je

Izvještaj „Analiza troškova robe“ pokazuje isti rezultat.

Gledajući unaprijed, predstavljamo sljedeće procjene troškova otpisa 80 televizora iz skladišta-A.

- ROUSE - Mjesečni prosjek. 187.717,90 RUB

- ROUSE – FIFO (ponderisano vrednovanje). 160.000 rub.

- ROUSE – FIFO (procjena vrijednosti). Zero rubles!!!

I mene je iznenadio posljednji rezultat. Iako bi prema teoriji trebalo biti 160.000 rubalja. Nakon kopanja po konfiguraciji, pronašao sam obradu „Početno punjenje registara paketnog računovodstva“ i pokrenuo je. Nakon toga je sve došlo na svoje mjesto.

5. Grafikon troškova

Gore navedeni dijagrami su jasni korisniku, pa čak i tada u krajnje jednostavnim slučajevima. Nemoguće je organizirati automatizaciju proračuna na njihovoj osnovi. U stvari, program automatski određuje broj mjesta troškova i gradi odgovarajući grafikon. Zatim se formira sistem jednadžbi i trošak se izračunava pomoću regulatornih dokumenata.

Hajde da pokažemo kako napraviti graf troškova i SLU na primjer 5. Postoje dva skladišta i dvije robe. Dakle, broj nepoznatih troškova je četiri. Skupovi argumenata ovih troškova formiraju četiri čvora grafa. U tom kontekstu oni se nazivaju centrima troškova:

Radi kratkoće, koriste se sljedeće oznake: A je Sklad-A, B je Sklad-B, TV je televizor, Kf je aparat za kafu.

Svaki troškovni centar je u interakciji sa drugim centrima. Generalno, ovaj graf će izgledati kao na slici. Brojevi označavaju brojeve mjesta troškova.

Lukovi između čvorova pokazuju veličinu i smjer troškova. Na primjer, luk usmjeren od čvora 1 do čvora 2 znači da je određeni broj televizora premješten iz skladišta-A u skladište-B. Mogući su i obrnuti tokovi. Zapravo, svi crveni lukovi su moguća kretanja između skladišta.

Zeleni lukovi od dobavljača robe do troškovnih čvorova označavaju troškove povezane s kupovinom i knjiženjem robe na odgovarajuće mjesto troškova. Plavi lukovi koji izlaze iz mjesta troškova označavaju otpis troškova pri prodaji robe kupcima.

Pažljivim ispitivanjem grafa, doći ćemo do zaključka da neki lukovi nemaju smisleno značenje. Na primjer, šta bi moglo biti značenje luka usmjerenog od čvora 1 do čvora 3. Televizori koji su se preselili u skladište A pretvorili su se u aparate za kafu? To se ne može dogoditi u stvarnosti.

Međutim, čisto teoretski, televizori se mogu pretvoriti u aparate za kafu. U skladu s tim, oni će imati drugačiju cijenu koštanja. Međutim, naša organizacija se ne bavi takvim poslovima.

Stoga, u grafu troškova brišemo sve lukove koji ne odražavaju stvarne tokove troškova. Pri tome, uzimamo u obzir da početkom mjeseca u bilo kojem skladištu može biti nešto preostalog roba.

Predstavljamo jednadžbu bilansa za prvo mjesto troška s objašnjenjima

6. ROUZ – FIFO (ponderirana procjena)

Metoda “RAUZ – FIFO (ponderisana procjena)” razlikuje se od metode “RAUZ – mjesečni prosjek” samo po načinu formiranja lijeve strane jednačine. Odnosno, način utvrđivanja ukupnog stanja robe na kraju mjeseca.

ROUSE – Mjesečni prosjek. Ukupan saldo robe na kraju mjeseca utvrdili smo kao broj robe pomnožen sa nepoznatim troškom.

ROUSE – FIFO (ponderisano vrednovanje). Ukupno stanje robe na kraju mjeseca utvrđuje se FIFO metodom.

Desna strana SLE jednadžbe se formira na isti način za obje metode. Pogledajmo tipične primjere.

Primjer 9. Računovodstvo za prošlomjesečne serije.

U proteklih mjesec dana stiglo je nekoliko pošiljki robe. Međutim, nije sva roba iz ovih serija prodata. Postavlja se pitanje: kako program uzima u obzir ove serije prilikom obračuna troškova ovog mjeseca? Da biste odgovorili na ovo pitanje, razmotrite sljedeći primjer.

30.01.2013

U Skladištu-A, organizacija je kupila 10 usisivača Elektrosila po cijeni od 1.000 rubalja po jedinici za iznos od 10.000 rubalja.

31.01.2013

U skladištu-A, organizacija je kupila 40 usisivača Elektrosila po cijeni od 500 rubalja po jedinici za ukupno 20.000 rubalja.

01.02.2013

organizacija je prodala 20 usisivača Elektrosila po cijeni od 2.000 rubalja po jedinici za ukupno 40.000 rubalja.

U ed. 11.0 svi ostaci iz prethodnih mjeseci su iz nekog razloga spojeni u jednu seriju. U ovom slučaju, trošak jedne jedinice je izračunat korištenjem formule ponderiranog prosjeka

U ovom slučaju, trošak zbrinjavanja za naš primjer će biti 20*600=12.000 rubalja, a trošak ostatka će biti 30*600=18.000 rubalja.

U ut11.1 situacija je ispravljena. Grupe prethodnog mjeseca se ne spajaju u jednu seriju: otpis se vrši FIFO metodom.

Od 20 prodatih proizvoda, 10 jedinica je uzeto iz prve serije (10*1000=10000). Preostalih 10 proizvoda je iz druge serije (10*500=5000). Ukupni trošak otpisa 20 jedinica robe iznosit će 15.000 rubalja. Stanje 30*500=15000 rubalja.

Upravo taj rezultat prikazuje izvještaj “Analiza troškova proizvoda”.

Ovaj pristup se čini razumnijim. A to znači da su se stranke pojavile u ut11.1.

Primjer 10. Troškovi bilansa na kraju perioda.

Prije generisanja jednačina, program izračunava trošak stanja robe na kraju perioda koristeći FIFO metodu.

| Trošak stanja robe na kraju perioda obračunava se FIFO metodom, kao razlika između cijene svih primljenih pošiljki i cijene prve pošiljke. |

Ovo je direktna posljedica FIFO metode. Ukupni saldo robe na kraju perioda određen je troškom zadnjih serija. Objasnimo ovo na primjeru.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

Prilikom otpreme, program je otpisao 10 komoda iz 1. serije robe i 5 komoda iz 2. serije. Shodno tome, ukupni saldo će se formirati od troškova preostalih 15 komada robe 2. serije i 15 komada robe 3. serije, odnosno 15*2000+15*3000=75000 rubalja.

Drugim riječima, 75.000 rubalja je cijena preostalih 30 komada robe na kraju perioda. Jednačina za trošak će biti sljedeća

Kako nalazimo da je cijena prodane robe jednaka

![]()

Ovaj rezultat potvrđuje izvještaj „Analiza troškova robe“.

Primjer 11. Transferi iz jednog skladišta u drugo.

U ed. 11.0, prilikom obračuna ukupnog stanja robe na kraju mjeseca, iz nekog razloga nije uzet u obzir trošak robe premještene u ovo skladište. U verziji 11.1 ova situacija je ispravljena. Prilikom izračunavanja ukupnog stanja kao troška prenesene robe, program uzima njen trošak iz serije njenog prijema. Objasnimo ovo na primjeru.

04.02.2013

U skladištu-A, organizacija je kupila 10 komoda po cijeni od 1.000 rubalja po jedinici za iznos od 10.000 rubalja.

05.02.2013

U skladištu-B, organizacija je kupila 15 komoda po cijeni od 3.000 rubalja po jedinici za ukupno 45.000 rubalja.

06.02.2013

10 komoda je premješteno iz Skladišta-B u Skladište-A.

07.02.2013

U skladištu-A, organizacija je kupila 20 komoda po cijeni od 2.000 rubalja po jedinici za ukupno 40.000 rubalja.

08.02.2013

U skladištu-A, organizacija je kupila 15 komoda po cijeni od 3.000 rubalja po jedinici za ukupno 45.000 rubalja.

11.02.2013

organizacija je prodala 15 komoda po cijeni od 4.000 rubalja po jedinici za ukupno 60.000 rubalja.

Prilikom izračunavanja ukupnog stanja potrebno je nekako uzeti u obzir robu koja se pojavila u ovom skladištu zbog kretanja iz drugog skladišta. Tako na slici vidimo da je između dolaska 3. serije i otpreme 15 komada robe došlo do kretanja robe u količini od 10 komada iz Skladišta-B u Skladište-A.

Prilikom prodaje 15 komoda otpisano je 10 komoda iz 1. serije. U ovoj seriji nije ostala nijedna komoda. Preostalih 5 komoda se otpisuje iz serije premještene iz Skladišta-B. Kako se trošak robe pomjera, prirodno je navesti cijenu robe iz ove serije, odnosno 3.000 rubalja po komodi.

Dakle, ukupno stanje u Skladištu-A na kraju mjeseca će biti jednako

Lako je vidjeti da ovaj iznos čini preostalih 40 komoda u Skladištu-A. Napravimo jednadžbe za procjenu troškova.

Imajte na umu da se na desnoj strani jednačine pretpostavlja da je cijena komoda premještenih iz Skladišta-B u Skladište-A nepoznata. Rješavajući ove jednačine, nalazimo

Ovaj rezultat potvrđuje proračun u ut11.1.

7. ROUSE - FIFO (rotirajuća procjena)

Nije bilo takve metode u ut11.0. Da bi se to implementiralo, u konfiguraciji su kreirani odgovarajući registri skupnog obračuna akumulacije. Konkretno, dokumenti o prijemu, otpisu i kretanju robe upisuju se u registar akumulacije „Serija robe organizacija“.

Pri korištenju ove metode čini se da se SLU ne formira, a trošak otpisane robe utvrđuje se uobičajenom FIFO metodom.

Međutim, ova metoda pretpostavlja da se sve igre igraju hronološkim redom. Nova obrada “Mjesečno zatvaranje” pomoći će u tome. Između ostalih operacija, vraća redoslijed igara.

Međutim, ove očigledne operacije nisu dovoljne. Ako se odlučite izračunati trošak metodom “RAUZ - FIFO (procjena rolne)”, tada obavezno prvo popunite registre serijskog računovodstva početnim informacijama. To se radi istoimenom obradom "Početno popunjavanje registara paketnog računovodstva."

8. Negativni bilansi

Neugodna karakteristika ut11.0 konfiguracije bila je da je pogrešno izračunala trošak robe u prisustvu negativnih salda.

Sa čime je ovo povezano? Obično je na početku implementacije programa dozvoljena obrada dokumenata bez kontrole stanja. UT 11 takođe ima takav mehanizam, ali je efikasniji nego u ed. 10.3.

U odeljku „ADMINISTRACIJA / Finansije“ (u izdanju 11.1 ADMINISTRACIJA / Organizacije i finansije) nalazi se zastavica „Kontrola stanja dobara organizacija“. Njegovom ugradnjom osiguraće se kontrola stanja u svim organizacijama iu svim skladištima. Ali ako je ova zastavica izbrisana, tada je način kontrole stanja određen vrijednošću polja „Opcija kontrole stanja“ na kartici odgovarajućeg skladišta.

Provjerimo kako ut11.0 i ut11.1 reagiraju na negativna stanja prilikom obračuna troškova koristeći sljedeći primjer

21.01.2013

u skladištu-A, organizacija je kupila 10 metara "NYM Cable (Sevkabel) 5x35" po cijeni od 1.000 rubalja po jedinici za iznos od 10.000 rubalja.

28.01.2013

15 metara "NYM Cable (Sevkabel) 5x35" prodato je za 30.000 rubalja.

Prvo, poništite oznaku “Kontroliraj preostalu robu organizacija” i postavite opciju “Ne kontroliraj” za Skladište-A skladište.

UT ed. 11.0.

Očigledno je da će na kraju mjeseca biti negativan saldo: -5 jedinica robe. Jednačina bilansa će tada imati oblik

Iz njega to možemo lako pronaći

![]()

Shodno tome, trošak otpisa otpremljene robe trebao bi biti jednak 15.000 rubalja. Međutim, proračun u ur. 11.0 će pokazati da cijena 15 isporučenih roba nije 15.000 rubalja, već 10.000 rubalja.

UT ed. 11.1.

Prilikom izračunavanja troškova, na primjer, korištenjem metode "RAUZ - mjesečni prosjek", program će, međutim, prijaviti da je prekršen redoslijed grupnog obračuna. Restauracija se vrši obradom “Mjesecno zatvaranje”.

Kada ga pokrenete, otkrit će negativna stanja i ponuditi da ih ispravite. Dok se nedostajuća roba ne registruje, program vam neće dozvoliti da izračunate trošak.

Zaključak

U programu 1C: Upravljanje trgovinom, verzija 11.1, korisniku su date tri opcije za obračun troškova.

- Mjesečni prosjek.

- FIFO (ponderisano vrednovanje).

- FIFO (ponderisano vrednovanje).

Bilo koji od njih pruža prilično ispravan način izračunavanja troškova. I, ipak, prisutnost opcija prisiljava korisnika da razmišlja o odabiru opcije koja mu odgovara.

Prije nego odgovorimo na ovo pitanje, napominjemo da iz kante možete izliti tačno onoliko vode koliko smo u nju ulili. Isto i sa troškovima. Nije bitno koliko pošiljki robe stigne u toku nekoliko mjeseci. Važno je da kod bilo koje metode obračuna troškova otpisani trošak, nakon što se sva dobra proda, mora biti jednak trošku njihove nabavke, uzimajući u obzir moguće troškove transporta i nabavke.

Međutim, ove procjene mogu varirati iz mjeseca u mjesec. Shodno tome, metoda procjene troškova je važna samo za brzu procjenu finansijskih rezultata na osnovu podataka za određeni mjesec. Stoga, prilikom odabira metode procjene, treba uzeti u obzir sljedeće kriterije.

Preciznost. Metoda “FIFO (rolling valuation)” je apsolutno tačna: po kojoj cijeni su kupljeni, po toj cijeni su i otpisani. Često se rezultat procjene troškova korištenjem metode “FIFO (ponderisana procjena)” može poklopiti sa procjenom korištenjem metode “FIFO (ponderirana procjena)”.

Performanse. Metoda mjesečnog prosjeka ne koristi serije. Stoga, pruža najviše performanse sistema. Metoda FIFO (ponderisana procena) koristi informacije o bilansima lotova prethodnog meseca. Stoga se po produktivnosti može staviti na drugo mjesto nakon metode “Mjesečni prosjek”.

„Najsporija“ metoda je „FIFO (promjenjivo vrednovanje)“ metoda. Može se preporučiti velikim trgovačkim organizacijama ako su uzele tehnička sredstva za povećanje performansi sistema.

Vrijedi posebno spomenuti male trgovinske organizacije. Za njih će performanse sistema sa bilo kojom metodom evaluacije biti gotovo iste. Stoga korisnik takve baze podataka bira metodu koja mu je poznatija i pogodnija.

Nažalost, ne postoji kriterijum sa stanovišta obračuna troškova po kojem se jedna organizacija može nazvati veoma velikom, a druga malom. Činjenica je da performanse sistema nisu određene samo softverom, već i hardverom.

Jednostavnost upotrebe. Čini se da je metoda „Mjesečni prosjek“ najpogodnija. Nema potrebe za prvo pokretanje obrade „Početno popunjavanje registara paketnog računovodstva“. Nema potrebe vraćati serijski niz prije svakog obračuna troškova. Dokumenti se mogu obraditi bilo kojim redoslijedom.

Ovo su članci finalista kursa 1C: Upravljanje trgovinom - Brzi početak: Troškovi, Troškovi, Finansije. Finalisti su oni učenici koji su uradili sve domaće zadatke i izvijestili o njima. Programeri kursa Farit Nasipov i Evgeniy Gilev pozvali su ih da napišu članke o ut11. Trideset ljudi je prihvatilo ovaj poziv. Autori tri članka postali su nagrađeni na konkursu za članke.

1. mjesto. Šta je Intercampany? Golikov Aleksandar Borisovič. Želite li znati šta je Intercampany? Onda će vam ovaj članak biti od koristi. Razmatraju se principi rada, karakteristike konfiguracije i primjene.

2. mjesto. Utisci sa sastanka UT11. Moje prvo poznanstvo sa UT11 ili "ako vam se ne sviđa, onda jednostavno ne znate kako da ga skuvate."

3. mjesto. Rad u adresnom skladištu. Artemov Artem Vladimirovič. Principi rada adresnog skladišta. Proces postavljanja skladišta. Unos početnih stanja. Registracija prijema i otpreme.

Gore navedeni članci dobili su najviše glasova. Ali to ne znači da su preostali članci nedostojni pažnje. Evo još nekih linkova. One odražavaju isključivo moje interesovanje. Možda će i vama ovo biti zanimljivo.

Rad sa drugim ugovornim stranama u UT 11. Organizacija rada sa ugovornim stranama u UT 11. Podjela na ugovorne strane i partnere. Primjer organiziranja rada s mrežom.

Postavljanje serije u 1C: Upravljanje trgovinom 11. Beydik Elena. Ovaj članak može biti koristan za ljude koji ne vole čitati upute. Pomoći će vam da brzo postavite mogućnost snimanja robe po serijama u sistemu 1C: Trade Management 11.

10 koraka montaže - kroz trnje do cijene. U članku se razmatra metodologija i poslovni proces obračuna montaže opreme na primjeru sistemskih jedinica. Biće interesantno za one koji žele da znaju kako da izračunaju cenu jedinice robe, kao i zašto su potrebni dokumenti sa statusima „Narudžba kupca“, „Nalog za montažu“, „Sklop robe“.

Stižemo Robu - u “Skladište” ili u “Prostore”?! Pavel Vanin. Članak govori o inovacijama koje su uticale na koncept „Skladišta“ u upravljanju trgovinom 11. Razmatran je jedan od uobičajenih slučajeva organizacije skladišnog računovodstva u preduzeću i odabrana odgovarajuća struktura imenika „Skladišta“ u programu. Članak će vam omogućiti da izbjegnete jednu od "grabljanja" prilikom implementacije UT 11.

Osnovna podešavanja, radne karakteristike, problemske situacije i greške u UT 11.0, važne za proračun troškova. Žukova Natalija Aleksejevna. Članak opisuje osnovne postavke, karakteristike ponašanja sistema i problematična područja. Sve ovo je preuzeto iz materijala kursa, diskusija na sajtu i sastavljeno na jednom mestu. Stoga centralno mjesto ovdje zauzima opis karakteristika obračuna troškova. Razumijevanje kako sistem funkcionira omogućit će vam da napravite manje grešaka. Ako je moguće, predlažu se rješenja za probleme. Evo šta implementator, menadžer i glavni računovođa trebaju znati o programu prije početka implementacije, a tu su i zanimljive informacije za korisnika. Skrećem vam pažnju da članak nije napisan s ciljem kritike UT11.0. Želeo bih da razumem šta sistem može, a šta ne može, kako pravilno raditi sa njim i koje su njegove karakteristike.

Rad sa platnim karticama u konfiguraciji Trade Management 11 . Grigorijev Aleksandar Nikolajevič. Drage kolege! Ovo je moj prvi članak, tako da ne sudite prestrogo. Kako kažu - test pera. Dugo sam razmišljao o čemu da pišem i odlučio da pokrijem temu prodaje bankovnim karticama. Dakle, počnimo. Svi razumiju da ćemo govoriti o maloprodaji. Za rad sa maloprodajom potrebno je konfigurirati odgovarajuće računovodstvene parametre u programu (Administracija - Prodaja...

Način vrednovanja robe pri otuđenju: FIFO, Average, RAUZ i UT 11. Članak govori o tome da svako polje djelovanja zahtijeva potragu, kreativan pristup, novi pogled na objekte svoje djelatnosti i svijet oko nas. Izmišljajte, isprobajte, tražite i pronađite nove neistražene, neistražene mogućnosti i načine rješavanja vlastitih problema.

„Vječni pekač kruha“ ili priča o jednom skupu robe. Na samom početku ću vam predstaviti problem sa kojim sam se susreo prilikom završetka ovog kursa. Zamislite da sastavljate komplet za prodaju: napisali ste velikim slovom sastavne dijelove, postavili nomenklaturu kompleta i specifikaciju za njega. Sledeći logičan korak bi bio dokumentovanje montaže (demontaže) robe. Pokušate to izvesti i vidite sljedeću grešku: (Kliknite za uvećanje slike) U redu je, ...

Obračun bonusa proizvoda u UT 11.0.9 ili besplatnog i slatkog sirćeta. Ovaj članak opisuje alternativni pogled na obračun bonus artikala koje organizacija pruža kupcima tokom različitih promocija proizvoda. Pokušao sam da opišem svoje lično iskustvo sa bonusima u 1C programima. Članak opisuje kako raditi bez promjene konfiguracije. Ako bude interesovanja, objaviću metodologiju obračuna prirodnih bonusa koja funkcioniše u stvarnom preduzeću, ali koja već zahteva modifikacije programa.

IGOR CHUFAROV, šef IT odjela Kyshtym Refractory Plant LLC, [email protected]

ROUZ u 1C – prijatelj ili neprijatelj?

Dio 1. Razotkrivanje mitova i potraga za istinom

Prošlo je dovoljno vremena od uvođenja novog režima troškovnog računovodstva u 1C da se to sagleda nepristrasno, na osnovu stvarne prakse

Rein raus.

Refren istoimene pjesme Rammsteina

Da li je đavo zaista toliko strašan?

Unatoč svojoj već solidnoj povijesti, način napredne analitike računovodstva troškova (ACAU) u 1C programima i dalje izaziva mnogo kontroverzi i oprečnih mišljenja. Za mnoge računovođe, njegovo ime zvuči jednako prijeteće kao i brutalni stihovi iz pjesme uključene u epigraf.

I, da budem iskren, mnogi 1C stručnjaci još uvijek smatraju RAUZ nekom vrstom sfernog konja u vakuumu, crnom kutijom, šejtan mašinom. Na primjer, iz razgovora s jednim od zaposlenika primatelja franšize 1C, saznao sam da njihov odjel korisničke podrške pruža podršku samo ako se ne koristi napredna analitika. Inače, podršku pruža razvojni odjel – sa kvalificiranijim zaposlenicima spremnim za rješavanje složenih problema. Ovo nešto govori!

Ali u vrijeme kada se ova inovacija pojavila, tvrdilo se da ona treba da pojednostavi život, a ne obrnuto. Da li je zaista tako loše, a da biste radili u ovom režimu morate imati neke izvanredne sposobnosti?

Danas ćemo pokušati da shvatimo da li je RAUZ toliko strašan, da vidimo kako se razne poslovne operacije obrađuju u ovom režimu, a takođe i da saznamo kakve je spekulacije i mitove stekao, i saznati šta je od toga istina, a šta ne.

Istorijska retrospektiva

RAUZ se pojavio počevši od verzije “Manufacturing Enterprise Management 1.2.15”. Vrijedi napomenuti da je od samog početka napredna analitika bila pozicionirana kao prioritet; preporučeno je pripremiti i izvršiti tranziciju; objavljeno je da će se sav dalji razvoj funkcionalnosti odvijati isključivo za njega.

Štaviše, ako je procedura za prelazak sa grupnog obračuna na RAUZ standardna i dovoljno detaljno opisana, tada je obrnuti prijelaz korištenjem standardnih sredstava sistema nemoguć (tačnije, moguće je poništiti prijelaz na RAUZ, ali ovo zahtijeva potpunu ponovnu obradu svih dokumenata; nema govora o prelasku na grupno računovodstvo od određenog datuma, kao što se dešava kada omogućite naprednu analitiku).

Osnovna karakteristika režima je da se trošak svih zaliha i rashoda evidentira u samo dva registra: „Knjigovodstvo troškova (računovodstvo i poresko računovodstvo)“ i „Računovodstvo troškova (upravljačko računovodstvo)“. Ovo se odnosi na zalihe u proizvodnji i skladištima, proizvodne i neproizvodne troškove, izlaz proizvoda i njegovu strukturu troškova. Uostalom, sa metodološke tačke gledišta, ne postoji fundamentalna razlika između zaliha i troškova.

Ispada da se gotovo svi podaci o proizvodnim aktivnostima preduzeća uzimaju u obzir u samo dva registra. Ali kako je onda moguće pratiti u kojoj se fazi trenutno nalazi trošak ili zaliha? Uostalom, kao što je već više puta rečeno, u različitim vremenskim trenucima isti entitet može biti i zaliha (u trenutku kada se nalazi u skladištu) i trošak (kada se prenosi u proizvodnju).

U tu svrhu koriste se analitički ključevi, koji predstavljaju određeni skup homogenih analitičkih informacija. Koriste se samo u registrima; pojedinačni analitičari se pojavljuju u izvještajima koje koriste krajnji korisnici programa. I to je tačno. Oni koji su ikada analizirali strukturu registara „Troškovno računovodstvo (računovodstvo i porezno računovodstvo)“ i „Računovodstvo troškova (upravljačko računovodstvo)“ razumjet će na šta mislim – direktna analiza ključeva analitike je veoma teška.

Čini se, zašto takve komplikacije? Međutim, sve ovo nije učinjeno uzalud, jer je mana korištenja ključeva pojednostavljenje dodavanja vlastite analitike, koja u početku nije bila uključena u UPP. Budući da se trošak obračunava za ključeve, a ne za pojedinačnu analitiku, neće biti potrebe za prepisivanjem algoritama za knjiženje primarnih dokumenata kroz registre i obračun troškova.

Jedan od glavnih zadataka koji je RAUZ trebao riješiti bio je osiguranje ispravnosti računovodstva u slučaju kršenja hronologije unosa primarnih dokumenata. Činjenica je da se konačna slika u ovom slučaju pojavljuje na kraju mjeseca i nije bitno kojim redoslijedom su dokumenti prvobitno uneseni. Na primjer, zahtjev za fakturom za prijenos materijala u proizvodnju može se izdati prije njegovog prijema u skladište. Najvažnije je da sve to bude u roku od mjesec dana.

S jedne strane, neupućeni ne razumiju zašto je to zapravo potrebno. Na kraju krajeva, dokumenti se unose striktno uzastopno i nema troškova prije prijema. Ali, kako kažu, „na papiru je bilo glatko, ali su zaboravili na gudure“. U praksi, u ruskim stvarnostima, vraćanje ispravnog niza može jednostavno potrajati ogromno vrijeme, rastući eksponencijalno u odnosu na ukupan broj dokumenata. Tipični primjeri: papirna dokumentacija za ulazne materijale je kasno prenesena, a kao rezultat toga, račun je obrađen nakon što je materijal već otišao u proizvodnju. Naravno, to nije slučaj i treba ga rješavati na druge načine, ali, ponavljam, u ruskim uslovima može se ispostaviti da će vrijeme utrošeno na ispravljanje svih takvih problema biti potpuno nesrazmjerno ekonomskoj efikasnosti i rizicima koji se pojavljuju.

Na primjer, više puta sam se susreo s činjenicom da organizacije vode evidenciju koristeći ručne unose samo zato što ne mogu brzo da obnove redoslijed dokumenata, pa stoga zatvaraju mjesec rutinskim operacijama. Ovo je, naravno, strašno. U ovoj situaciji, RAUZ će zaista pomoći da se situacija “civilizira” uz relativno malo krvoprolića. Detaljnije informacije o ovom i drugim paradoksima računovodstva u 1C možete dobiti od.

Drugi cilj koji je RAUSE trebao težiti je smanjenje vremena za obračun troškova. Mora se reći da praktično nema ljudi koji pokušavaju osporiti ovu činjenicu. Zaista, progresivna tehnika za rješavanje sistema linearnih jednačina je odradila svoj posao, značajno povećavši brzinu proračuna.

Sljedeća tačka koja je najavljena kao ozbiljno poboljšanje je automatsko izračunavanje kontra puštanja. Ako proizvodnja prakticira cikličku upotrebu proizvedenih proizvoda kao sirovina (npr. neispravne cigle se melju u glinu i koriste za oblikovanje novih proizvoda), ako je međusobno pružanje usluga od strane odjela rašireno (odjel transporta dostavlja ugalj u kotlarnicu, koji grije odjel za transport), onda će ROUSE biti samo spas. Ukratko, režim ima mnogo prednosti, za neke organizacije je jednostavno nezamjenjiv.

Cijeli članak pročitajte u časopisu “System Administrator”, br. 3, 2014. na stranicama 39-45.

U kontaktu sa