Kako urediti revalorizaciju robe u maloprodaji (popusti)? Dokument „Revalorizacija robe u maloprodaji 1c preduzeće 8.2 revalorizacija robe.

Pošaljite ovaj članak na moj e-mail

U ovom članku ćemo pogledati kako revalorizirati robu u 1C: Maloprodaja 2.2. Formalizirajmo operaciju revalorizacije postojeće stavke sa postavljenim cijenama. Razmotrit ćemo i slučaj kada dobijemo novi artikl, a za njega trebamo popuniti sve podatke i postaviti tipove cijena.

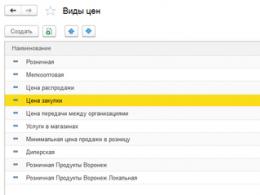

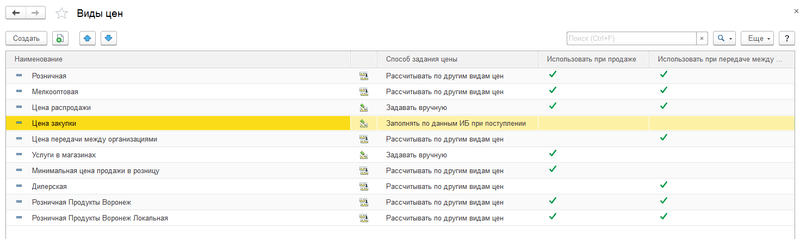

Prvo, idemo na direktorij "Vrste cijena" u odjeljku "Marketing". Otvara se lista svih vrsta cijena. Poenta ovog priručnika je da svaki artikal može imati više cjenovnih vrijednosti - nabavnu cijenu, prodajnu cijenu, veleprodajnu cijenu i druge.

Kolona “Način određivanja cijena” prikazuje informacije o tome kako je svaka od njih formirana. Na primjer, “Nabavna cijena” će biti određena cijenom iz dokumenta o prijemu, a “Maloprodaja” će biti izračunata. Ako pređemo na posljednju karticu, vidjet ćemo da je ona određena formulom sa različitim koeficijentima, na osnovu „Kupovne cijene“, raščlanjene po cjenovnim grupama robe.

Za ponovnu procjenu postojećeg proizvoda sa postavljenom cijenom, vratite se na odjeljak „Marketing“ i odaberite stavku „Cijene artikala“. U obrascu liste dokumenata kliknite na “Kreiraj”.

Odredimo, na primjer, maloprodajnu cijenu tako što ćemo je označiti kvačicom. Zatim kliknite na dugme “Nastavi na postavljanje cijena”. U prozoru koji se otvori dodajte u tabelarni dio stavku koju treba revalorizirati. U koloni “Stara cijena” će biti navedena trenutna maloprodajna cijena, au koloni “Nova cijena” postavljamo novu maloprodajnu cijenu. Program će automatski odrediti postotak promjene cijene.

Ako imate pitanja o tome kako revalorizirati robu u 1C: Maloprodaji, pitajte ih u komentarima ispod članka, naši stručnjaci će pokušati odgovoriti na njih.

Zatim ćemo obraditi prijem ove pozicije. Idemo na odjeljak "Kupovine" i odaberite stavku "Prijem robe". Popunimo zaglavlje dokumenta prijema i dodamo novostvorenu stavku u tabelarni dio. Postavimo cijenu na 1 hiljadu rubalja - ova vrijednost će u budućnosti postati kupovna cijena.

U tom slučaju će se pojaviti prozor sa pitanjem o ponovnom obračunu cijena; odgovor „Da“. Zatim kliknite na dugme “Postavi cijene” i odaberite akciju “Izračunaj cijene”.

Nakon toga, program će izračunati odgovarajuće vrijednosti za odabrane vrste cijena. Kupoprodajna cijena iz dokumenta o prijemu bila je 1.000 rubalja. Maloprodajna cijena je 1.500 rubalja, što se utvrđuje kao kupovna cijena pomnožena s faktorom 1,5. Mala veleprodajna cijena iznosi 1.350 rubalja, što se utvrđuje kao maloprodajna cijena pomnožena s faktorom 0,9. Zatim predajemo kompletan dokument.

Određivanje ili promjena cijene proizvoda u maloprodaji naziva se revalorizacija. Korak po korak uputstva za revalorizaciju u programu 1C 8.3 (8.2) Računovodstvo 3.0.

Za revalorizaciju robe u maloprodaji koristi se istoimeni dokument. Treba imati na umu da revalorizacija robe u maloprodaji ima smisla samo za artikle koji se vode po prodajnim cijenama (konto 41.11). Obično se radi o artiklu koji se prenosi u ručnu maloprodaju.

Ako neko tek počinje da vodi evidenciju u maloprodaji, kreirajte skladište tipa “Maloprodaja”:

Sada izvršimo isporuku u ovo skladište:

Ne zaboravite navesti računovodstveni račun 41.11 (roba na malo).

Pogledajmo objave koje je program 1C 8.3 generirao za nas:

Vidimo da se „Stol za kafu“ nalazi u našem skladištu „Maloprodaja“ po ceni od 70.000 rubalja.

Pokušajmo sada ponovo procijeniti proizvod.

U zaglavlju dokumenta izaberite organizaciju i skladište na koje je prijavljen prijem.

Dodajmo proizvod koji želimo revalorizirati u tabelarni dio dokumenta. Osim naziva proizvoda, dokument će imati još tri stupca:

- Količina

- Stara cijena

- Nova cijena

Hajde da popunimo ove kolone. Evo primjera kompletiranog dokumenta:

Ostaje samo provjeriti dokument i uvjeriti se da je izvršena revalorizacija. Da bismo to učinili, pogledajmo ožičenje:

Kao što vidite, iznos na računu 41.11 povećan je za 10.000 rubalja. Ukupna razlika u toku revalorizacije akumulira se na kontu 42.01.

Ako se cijena smanji, generišu se iste transakcije, ali sa predznakom “-” (preokret).

Na osnovu materijala sa: programmist1s.ru

Ususret novogodišnjim i božićnim rasprodajama, čini se korisnim podsjetiti naše čitaoce kako se rezultati revalorizacije robe odražavaju u računovodstvenim evidencijama. I iako su sniženja cijena relevantna za prodaju, da bismo upotpunili sliku, članak razmatra sve slučajeve promjene cijena. Postoje i karakteristike prikazivanja robe koja je diskontovana, ali nije prodata do kraja godine u bilansu stanja. Za informacije o tome kako ispravno prikazati sve ove operacije u računovodstvu, pročitajte članak V.V. Patrova, doktor ekonomije, profesor (St. Petersburg State University).

Revalorizacija robe može se izvršiti iz različitih razloga: zbog promjena potražnje za robom, sezonskih rasprodaja, približavanja kraja prodajnog perioda, gubitka originalnih kvaliteta itd.

Revalorizacija može biti u pravcu nižih cena (popust) i u pravcu povećanja cena (revalorizacija). U svim slučajevima promjene cijene mora postojati odgovarajući dokument za revalorizaciju robe (nalog, uputstvo i sl.) potpisan od strane rukovodioca organizacije.

Postupak revalorizacije i evidentiranje rezultata zavise od cijena po kojima se roba evidentira.

Ako se roba vodi po trošku nabavke

U ovom slučaju, redoslijed smanjenja cijena robe ovisi o veličini smanjenja cijena robe.

Ovdje su moguće dvije opcije - kada je nova cijena veća ili jednaka cijeni kupovine proizvoda i kada je manja.

U prvoj opciji, postupak revalorizacije uključuje zamjenu cjenika na robi. U ovom slučaju se ne vrše knjiženja u računovodstvu. Isto se radi i kod druge opcije, ako se precijenjena roba proda prije kraja izvještajne godine.

Ako se revalorizirana roba ne proda do kraja izvještajne godine, tada je potrebno postupiti u skladu sa paragrafom 25 PBU 5/01 „Obračun zaliha“. Ovaj stav navodi da roba „koji su zastarjeli, potpuno ili djelimično izgubili svoj izvorni kvalitet, ili trenutna tržišna vrijednost čija je prodajna vrijednost smanjena, odražava se u bilansu stanja na kraju izvještajne godine umanjena za rezervu za smanjenje vrijednosti. materijalnih sredstava”. Nemoguće je kreditirati račun 41 “Roba” za razliku između troška nabavke i nove cijene, jer prema stavu 12 PBU 5/01 “stvarni trošak zaliha, u kojem su prihvaćene za računovodstvo, ne podliježe promijeniti, osim u slučajevima predviđenim zakonom Ruske Federacije".

Iznos rezerve (P) određuje se po formuli:

P = SP - NC

Upisuje se iznos rezerve:

Debit 91 Kredit 14

Isti unos se vrši u slučaju daljeg smanjenja tržišne cijene za dati proizvod (za iznos daljeg smanjenja).

U bilansu stanja na kraju izvještajne godine stanje robe je prikazano kao razlika stanja na kontu 41 i 14.

Naknadno, kako se odlaže roba (prodaja, kvarenje, nestašica i sl.) za koju je formirana rezerva, ona se otpisuje knjiženjem:

Debit 14 Kredit 91

Sličan unos se vrši i sa daljim povećanjem tržišne vrijednosti robe (za iznos povećanja).

Kreiranje gornje rezerve služi za prikazivanje stvarne (ne naduvane) vrijednosti robe u bilansu stanja. I iako PBU 5/01 propisuje stvaranje rezerve samo za robu koja je ostala na kraju godine, smatramo da se to mora učiniti na svaki izvještajni datum.

U suprotnom, privremeni bilansi iskrivljuju vrijednosti stanja robe navedenih u njima.

Procedura revalorizacije robe prilikom knjiženja po trošku nabavke uključuje zamjenu etiketa s cijenama na robi.

Ako se roba obračunava po prodajnim cijenama

U ovom slučaju, svaka činjenica revalorizacije robe dokumentuje se odgovarajućim dokumentom. U albumu novih jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje trgovinskih poslova, odobrenih Rezolucijom Državnog komiteta za statistiku Rusije od 25. decembra 1998. br. 132, ne postoji obrazac ovog dokumenta. Stoga trgovinske organizacije imaju pravo da samostalno razviju obrazac takvog dokumenta, u kojem, pored obaveznih detalja predviđenih stavom 2. člana 9. Zakona od 21. novembra 1996. br. 129-FZ „O računovodstvu ” (u daljem tekstu: Zakon o računovodstvu), po našem mišljenju, treba li naziv revalorizovane robe, njena karakteristična svojstva, količina robe, stare i nove cijene, trošak robe u starim i novim cijenama, iznos treba navesti smanjenje ili revalorizaciju.

Iznos precijenjene robe različito se određuje ovisno o korištenoj računovodstvenoj shemi:

a) u slučaju šeme prirodnih vrijednosti - prema analitičkim računovodstvenim podacima računa 41;

b) sa šemom obračuna troškova - prema podacima inventara.

U prvoj opciji (nova cijena je veća ili jednaka nabavnoj cijeni) iznos sniženja robe (U) izračunava se po formuli: Procedura evidentiranja sniženja robe zavisi i od veličine smanjenja u cijene za robu. U ovom slučaju su moguće i dvije gore navedene opcije – kada je nova cijena veća ili jednaka trošku kupovine robe i kada je manja.

U = SC - NC

Za količinu snižene robe vrši se sljedeći unos:

Debit 42 Kredit 41

U slučaju da je nova cijena manja od cijene nabavke, vrše se dva unosa:

Debit 42 Kredit 41 - za iznos trgovačke marže za ovaj proizvod.

U ovom slučaju, iznos trgovačke marže (TM) se izračunava pomoću formule:

TN = SC - SP

Debit 91 Kredit 41 - za razliku između troškova kupovine robe i njihove nove cijene.Ovaj unos je u suprotnosti sa stavom 12. PBU 5/01, koji kaže da se stvarni trošak robe u kojoj je prihvaćena za računovodstvo ne može mijenjati.

Međutim, kod obračuna robe po prodajnim cijenama stanje na računu 41 uvijek mora odgovarati vrijednosti stanja robe po prodajnim cijenama, a to korespondencije može biti samo ako je dostupan gornji unos.

Pravni osnov za naše mišljenje je stav 4. člana 13. Zakona o računovodstvu, koji kaže da ako postojeća računovodstvena pravila ne odražavaju pouzdano imovinsko stanje i finansijske rezultate organizacije, računovođa ne može primijeniti ova pravila sa odgovarajućim obrazloženjem.

Ovakav način iskazivanja umanjenja vrijednosti robe u računovodstvu treba ugraditi u računovodstvenu politiku, a činjenice njegove praktične upotrebe navesti u napomeni uz obrazloženje godišnjih finansijskih izvještaja.

Postupak revalorizacije robe prilikom obračuna po prodajnim cijenama uključuje i zamjenu cjenika na robi.

Međutim, iznos revalorizacije se odražava u računovodstvenim evidencijama na sljedeći način:

Debit 41 Kredit 42

/

Trgovinske operacije

Određivanje cijena i revalorizacija robe u maloprodaji kod obračuna po prodajnim cijenama

Primeri dati u članku su reprodukovani u konfiguraciji „Računovodstvo za Ukrajinu“ (revizija 1.2).

Ovaj članak govori o postupku promjene cijena proizvoda, uključujući promjenu cijena na maloprodajnim mjestima gdje se roba evidentira po prodajnim cijenama.

Primjer

Dobro doo odlučilo je da poveća maloprodajne cijene za 10% za grupu proizvoda „Aparati za domaćinstvo“. Odluka je ozvaničena naredbom o utvrđivanju novih maloprodajnih cijena od 03.04.2015.

Određivanje cijena

Da bi se odrazile promjene cijena, u programu se sastavlja dokument „Postavljanje cijena artikala“. Dokument se može popuniti robom ručno ili pomoću komande “Popuni” - “Popuni po grupi artikala” (Sl. 1).

Slika 1 – automatsko popunjavanje dokumenta “Postavljanje cijena artikala”

Kao rezultat korištenja ovakvog mehanizma punjenja, dokument „Određivanje cijena artikala” će biti popunjen trenutnim cijenama robe iz grupe „Aparati za domaćinstvo” (Sl. 2).

Slika 2 – popunjen dokument „Određivanje cijena artikala” sa aktuelnim cijenama robe iz grupe „Aparati za domaćinstvo”

Pomoću dugmeta „Popuni“ možete automatski popuniti dokument sa stanjem i cijenama robe prema računovodstvenim podacima. Takođe je moguće popuniti dokument samo sa onom robom čije su cene promenjene klikom na dugme „Popuni“ - „Popuni po promenjenim cenama“ (Sl. 5).

Slika 5 – popunjen dokument „Revalorizacija robe u maloprodaji“

Prilikom izrade dokumenta „Revalorizacija robe u maloprodaji“,

Korak 1. Postavljanje računovodstvenih politika

Revalorizacija se mora izvršiti ako se roba na malo vrednuje po prodajnoj vrednosti. U 1C 8.3, ovo mora biti zabilježeno u računovodstvenim politikama organizacije:

Da biste registrirali revalorizaciju u 1C 8.3, morate izvršiti sljedeće korake:

- Koristite za postavljanje novih cijena za robu;

- Dokument Revalorizacija robe u maloprodaji odražavaju promjene cijena u računovodstvu.

Pogledajmo korak po korak upute za revalorizaciju maloprodajne robe u 1C 8.3 koristeći primjer.

Primjer. Od 30. juna 2016 DOO „Uspeh“ u maloprodajnom skladištu „Skladište Br.“ navodi sledeće proizvode. Zbog povećanja otkupnih cijena odlučeno je povećanje prodajnih cijena od 12.07.2016. za 30%:

Razmotrit ćemo promjene cijena na primjeru asortimana flomastera. Kao što se vidi iz bilansa stanja za račun 41.11 na dan 30.06.2016. Na lageru je 150 markera za iznos od 4.500 rubalja. Prodajna cijena jednog flomastera je 4.500/150 = 30 rubalja.

Prodajnu cijenu možete pogledati i na kartici artikla klikom na dugme Cijena, naznačujući datum za koji želite pogledati postavljenu cijenu. Kao što vidite, na kartici je prodajna cijena Maloprodajna od 30.06.2016. je takođe jednako 30 rubalja:

Korak 2. Postavljanje novih prodajnih cijena

U dokumentu 1C 8.3 Određivanje cijena artikala postoji dio Skladište → Cijene → Postavljanje cijena artikla:

Hajde da sastavimo dokument Određivanje cijena artikala u 1C 8.3 Datum dokumenta 07/12/2016, budući da bi nove cijene trebale početi da se primjenjuju od 12.07.2016. Za popunjavanje tabelarnog dijela dokumenta možete koristiti bilo koju dostupnu opciju: Dodaj, Odaberi ili Popuni. Koristite dugme Popuni i izaberite Popuni po cenama artikla:

Uz ovu opciju, tabelarni dio će uključivati artikl sa zadatom maloprodajnom cijenom. Da biste promijenili cijene u 1C 8.3, koristite dugme Promjena. U prozoru koji se otvori naznačite šta treba da se uradi. U našem slučaju Promijenite cijene u procentima. Zatim navedite koji procenat - 30% i dugme trčanje:

Kao rezultat ovih akcija, cijene će biti povećane za 30%:

Pritisnite dugme Premjesti u dokument a preračunate cijene će se prenijeti u tabelarni dio dokumenta Određivanje cijena artikala. Izvodimo dokument:

Idemo na karticu nomenklature flomastera i provjerimo kolika je prodajna cijena od 12.07.2016. Kao što vidite, maloprodajna cijena je 39 rubalja. To znači da će nova prodajna cijena važiti od 12.07.2016.

Korak 3. Dokumentirati revalorizaciju robe u maloprodaji

Kreirajte novi dokument u odjeljku 1C 8.3: Skladište → Cijene → Revalorizacija robe u maloprodaji:

U dokumentu navodimo:

- Na koji datum ćemo izvršiti revalorizaciju – 12.07.2016.;

- U kom magacinu – Skladište br. 2;

- Kojim dokumentom su utvrđene nove cijene - Određivanje cijena za stavku 00-00000006 od 12.07.2016. 0:00:00.

Da biste popunili dio tabele, koristite dugme Popunite i popunite stanje:

Preostale stavke će biti prebačene u dokument sa naznakom stare i nove cene. Izvodimo dokument:

Pogledajmo objave koje generira dokument Revalorizacija robe u maloprodaji u 1C 8.3. Kao što vidite, na teretu računa 41.11 prikazano je povećanje prodajne cijene:

Analizirajmo bilans stanja za račun 41.11 od 12.07.2016.

Kao što se vidi iz "promet", prodajna cijena jednog komada. nomenklatura "Flomasteri" jednaka je 5.850/150 = 39 rubalja. To znači da se nakon radnji izvršenih u 1C 8.3, revalorizacija u računovodstvu ispravno odražava.

Ako se vrednovanje robe u preduzeću vrši po nabavnim cenama, tada je dovoljan jedan dokument da odražava promene cena u programu 1C 8.3 Određivanje cijena artikala:

Molimo ocijenite ovaj članak: