Na koji račun se izdaju avansi? Računovodstvo izdatih i primljenih avansa

Mnoga preduzeća rade na pretplati. Primanje avansa nameće dobavljaču određene obaveze, koje se ne odnose samo na ispunjenje uslova ugovora i naknadnu isporuku robe na vreme, već i na obračun poreza na dodatu vrednost.

S druge strane, PDV se naplaćuje i na samu otpremu. Ali dvostruko oporezivanje ovdje ne nastaje, jer kompanija ima pravo na odbitak PDV-a na primljene avanse. U ovom članku ćemo razumjeti kako se obračunava PDV na primljene avanse, koji dokumenti se sastavljaju i kada, te kojim redoslijedom se PDV odbija od avansa pri naknadnoj isporuci.

1. Obračun PDV-a na primljene avanse od kupaca

2. PDV unosi od primljenih avansa

3. Odbitak PDV-a od primljenog avansa

4. PDV na primjer plaćanja akontacije

5. Odbitak PDV-a za djelimičnu isporuku

6. Stopa PDV-a na primljene avanse

7. Obračun PDV-a na avanse za robu sa različitim stopama

8. PDV na avansni račun

9. PDV na uplatu akontacije u knjizi prodaje

10. Knjigu kupovine prilikom odbitka PDV-a od avansa

11. Odraz PDV-a na avanse u 1C: Računovodstvu

Dakle, idemo redom. Ako nemate vremena za čitanje dugačkog članka, pogledajte kratki video ispod, iz kojeg ćete naučiti sve najvažnije stvari o temi članka.

(ako video nije jasan, na dnu videa se nalazi zupčanik, kliknite na njega i odaberite 720p kvalitet)

O toj temi ćemo dalje raspravljati u članku detaljnije nego u videu.

1. Obračun PDV-a na primljene avanse od kupaca

Predmet oporezivanja PDV-om se pojavljuje kada se poslovi koji uključuju prodaju dobara, radova ili usluga odvijaju na teritoriji Ruske Federacije (član 1. člana 146. Poreskog zakona). Prilikom prijema avansa od kupaca, organizacija takođe ima obavezu da obračuna i plati PDV. PDV na avanse se obračunava po obračunskoj stopi 18/118 ili 10/110, a poresku osnovicu čini iznos primljenog avansa (član 154. Poreskog zakona).

Predujam ili plaćanje unaprijed je plaćanje koje prima dobavljač (prodavac) prije datuma stvarne isporuke proizvoda ili prije pružanja usluga (klauzula 1. člana 487. Građanskog zakonika).

Algoritam za obračun PDV-a kada dobijete sredstva povezana sa obračunima za plaćanje roba (radova, usluga) prikazan je u obliku dijagrama na slici.

Za iznos primljenog avansa izdajte račun u 2 primjerka:

- Prvi se izdaje kupcu u roku od pet dana (kalendarskih dana) (član 168. Poreskog zakona);

- 2. upisujete u prodajnu knjigu i čuvate je za sebe, trebat će vam kasnije.

Kako odraziti PDV na avansnoj fakturi i koje nijanse postoje prilikom popunjavanja dokumenta u takvoj situaciji, raspravljat ćemo malo kasnije. U međuvremenu, evo daljeg pravca akcije.

Avansni račun se upisuje u knjigu prodaje (tačka 3, 17 Pravila vođenja knjige prodaje).

Nakon što otpremite robu ili pružite uslugu (izvršite posao), potrebno vam je:

- izdati novu fakturu za prodaju (opet u 2 primjerka - za sebe i kupca), upisati je u knjigu prodaje, izdati kupcu (klauzula 5 člana 169 Poreznog zakona Ruske Federacije, tačka 14 člana 167. tačka 3. člana 168. tačka 3. Pravila vođenja prodajne knjige).

- registrovati avansnu fakturu u knjizi kupovine ((tačka 8 člana 171, tačka 6 člana 172 Poreskog zakona Ruske Federacije, (član 22 Pravila za vođenje knjige kupovine).

2. PDV unosi od primljenih avansa

Dakle, analizirali smo opštu proceduru, sada da vidimo šta se knjiži PDV-om od primljenog avansa i šta se dešava u budućnosti sa ovim PDV-om. Organizacija ne vodi samo porezno računovodstvo, već i računovodstvo. A računi u situaciji koju analiziramo su vrlo specifični, mnogi računovođe se zbune oko njih.

Za početak napominjemo da se obračuni sa kupcima i samim kupcima odvijaju preko dva podračuna na računu 62:

- 62-1 “Poravnanja sa kupcima i kupcima”

- 62-2 “Primljeni avansi”

Za obračun PDV-a trebat će nam poseban podračun na računu „deponije smeća“ 76:

- 76-AB “PDV na primljene avanse”

Ovaj naziv računa nam nudi program 1C: Računovodstvo. Ako koristite neki drugi program, onda podračun može biti drugačiji, ali to nije važno. Neki računovođe brkaju dva računa: 76-AB i 76-BA. Prvi je za primljene avanse, drugi za izdate avanse (potreban je ako odbijate PDV na izdate avanse). Uvijek se sjetim ovoga: VA znači izdati avansi, a AB znači, naprotiv, primljeni.

Kada primite avans na tekući račun, imat ćete transakcije za prijem avansa i obračun PDV-a:

Debit 51 – Kredit 62-2 “Primljeni avansi”

Debit 76-AV “PDV na primljene avanse” - Kredit 68

Kao što se vidi iz objava, naš dug prema budžetu je povećan. Ali mi ne kažemo zbogom naplaćenom PDV-u, on će nam i dalje dobro služiti. I do momenta otpreme čeka na krilima na računu 76-AB.

3. Odbitak PDV-a od primljenog avansa

Prilikom otpreme robe ili potpisivanja potvrde o izvršenim radovima ili izvršenim uslugama ponovo nastaje predmet oporezivanja PDV-om – prihod. I ponovo se obračunava PDV, ovaj put na pošiljku:

Debit 62-1 “Poravnanja sa kupcima i kupcima” - Kredit 90-1

Debit 90-3 – Kredit 68

Šta se desi, dva puta naplatimo PDV i uplatimo ga u budžet? Ne sve! Prilikom otpreme, organizacija dobija pravo da odbije PDV od primljenog avansa. Sjećate se da porez na račun 76-AB čeka u svojim rukama?

Debit 68 – Kredit Debit 76-AV “PDV na primljene avanse”

Istovremeno se vrši unos za poništavanje avansa:

Debit 62-2 “Primljeni avansi” - Kredit 62-1 “Poravnanja sa kupcima i kupcima”

Pogledajmo sada primjer obračuna PDV-a na avansno plaćanje.

4. PDV na primjer plaćanja akontacije

U januaru 2016. godine Snezhinka doo je sklopila ugovor sa kupcem Ldinka doo za nabavku frižidera. Iznos po ugovoru je 118.000 rubalja. (uključujući PDV 18.000 rubalja). Dana 15. januara 2016. godine, Snezhinka LLC je primila avans od 59.000 rubalja od kupca. (prenos avansa je predviđen ugovorom o nabavci).

Obračunajmo PDV na akontaciju:

59.000 rub. * 18% / 118% = 9000 rub.

Debit 51 – Kredit 62-2 “Primljeni avansi” - u iznosu od 59.000 rubalja. – avans primljen od kupca

Debit 76-AV “PDV na primljene avanse” - Kredit 68 - u iznosu od 9.000 rubalja. – PDV se obračunava na akontaciju

U februaru 2016. godine, Snezhinka doo je isporučio frižidere kupcu. Za isporučenu robu je ispostavljen novi račun, a ujedno primamo PDV od akontacije za odbitak. U računovodstvu vršimo sljedeća knjiženja:

Debit 62-1 “Poravnanja sa kupcima i kupcima” - Kredit 90 - u iznosu od 118.000 rubalja. – odražavaju prihod od prodaje

Debit 90 – Kredit 68 – u iznosu od 18.000 rubalja. – PDV se obračunava na promet

5. Odbitak PDV-a za djelimičnu isporuku

Dakle, PDV, obračunat na iznose avansa za buduće isporuke, nakon otpreme robe, izvršenja posla, pružanja usluga, prihvata se za odbitak. Odbitak se vrši u iznosu poreza koji se obračunava po prijemu akontacije (tačka 6. člana 172. Poreskog zakonika).

Shodno tome, ako je trošak otpremljene robe manji od iznosa primljenog avansa, prodavac ima pravo na odbitak PDV-a samo u odnosu na isporučenu robu u iznosu naznačenom na računu.

Promenimo uslove prethodnog primera. U januaru 2016. godine Snezhinka doo je sklopila ugovor sa kupcem Ldinka doo za nabavku frižidera. Iznos po ugovoru je 118.000 rubalja. (uključujući PDV 18.000 rubalja). Dana 15. januara 2016. godine, Snezhinka LLC je primila avans u iznosu od 118.000 rubalja od kupca. (prenos avansa je predviđen ugovorom o nabavci).

Obračunajmo PDV na akontaciju:

118.000 rub. * 18% / 118% = 18.000 rub.

U računovodstvu će se vršiti sljedeća knjiženja:

Debit 51 – Kredit 62-2 “Primljeni avansi” - u iznosu od 118.000 rubalja. – avans primljen od kupca

Debit 76-AV „PDV na primljene avanse” - Kredit 68 - u iznosu od 18.000 rubalja. – PDV se obračunava na akontaciju

Kupcu je ispostavljen račun za avansno plaćanje.

U februaru 2016. godine, Snezhinka LLC je isporučila kupcu frižidere u iznosu od 59.000 rubalja, uključujući PDV od 18%. Za isporučenu robu ispostavljena je nova faktura, istovremeno primamo PDV od akontacije za odbitak, ali ne više od PDV-a sa pošiljke. U računovodstvu vršimo sljedeća knjiženja:

Debit 62-1 “Poravnanja sa kupcima i kupcima” - Kredit 90 - u iznosu od 59.000 rubalja. – odražavaju prihod od prodaje

Debit 90 – Kredit 68 – u iznosu od 9000 rubalja. – PDV se obračunava na promet

Debit 68 – Kredit Debit 76-AV „PDV na primljene avanse“ - u iznosu od 9.000 rubalja. – prihvaćeno za odbitak PDV-a na avansno plaćanje

Debit 62-2 "Primljeni avansi" - Kredit 62-1 "Poravnanja sa kupcima i kupcima" - u iznosu od 59.000 rubalja. – avansno uplaćeno

Ostatak PDV-a "avansa" može se odbiti kada se preostali dio frižidera otpremi.

6. Stopa PDV-a na avanse

Može nastati situacija kada organizacija prodaje robu oporezovanu različitim stopama, recimo 10% i 18%. Razna roba se prodaje po ugovoru o nabavci. Primljena je avansna uplata i postavlja se pitanje koja stopa PDV-a na akontaciju će se koristiti u ovom slučaju?

Ako kompanija treba da formalizuje dugoročni ugovorni odnos, onda je najpogodnije to učiniti okvirnim sporazumom. Njegova suština je da se strane u takvom sporazumu saglase o svim uslovima koji ih interesuju, osim bitnih.

Na primjer, kompanije sklapaju ugovor o nabavci i propisuju uslove u vezi sa odgovornošću, višom silom i procedurom interakcije, ali ne navode stvarni predmet (naziv i količina robe).

Bitne uslove ugovora strane pojašnjavaju samo kada se ukaže potreba za nabavkom robe u određenom asortimanu i količini. Obično se uslov o predmetu navodi u prilozima ugovora, koji su njegovi sastavni delovi, ili u aplikacijama, specifikacijama, dodatnim ugovorima (za račune - diskutabilno).

U prilogu ugovora o nabavci specifikacija je lista isporučenih dobara, njihovih karakteristika, količine, cijene.

Ugovor navodi glavne odredbe i uslove isporuke, odgovornosti strana, a specifikacija sadrži listu proizvoda i, ako je potrebno, njihovih komponenti. Kada se izvrše promjene u listi nabavke, mijenja se samo aplikacija specifikacije.

Izmjene specifikacije se vrše, sporazumno stranaka, ponovnim izdavanjem prethodne ili izdavanjem dopune.

Navedena roba i njene karakteristike i cijena moraju odgovarati opisu u otpremnici.

U nekim slučajevima, specifikacija se prenosi faksom ili e-mailom, ali to mora biti navedeno u ugovoru kako bi se izbjegle nesuglasice i potraživanja. I preporučljivo je potvrditi elektronske dokumente originalima napravljenim na papiru.

Kako bi se izbjeglo priznavanje isporuka kao jednokratnih transakcija, u dokumentima koji prate prijenos robe moraju se upućivati na okvirni sporazum. I sam ugovor mora sadržavati dokument koji će pojasniti bitne uslove ugovora.

Dakle, avansno plaćanje se prenosi u vezi sa određenom narudžbom, čiji je sastav naveden, na primjer, u specifikaciji. I iz ovog dokumenta je apsolutno jasno koja stopa PDV-a na avansno plaćanje će se primjenjivati, koliko i koja roba naknadno otpremljena će se oporezovati po stopama od 10 ili 18%.

7. Obračun PDV-a na avanse za robu sa različitim stopama

U martu 2016. godine, Sugarok LLC je primio avans od Baza LLC za isporuku 100 kg šećera po cijeni od 44 rublje. po kg, uklj. PDV 10% i 50 kg čokolade za 354 rublje. po kg, uklj. PDV 18%. Ukupan iznos narudžbe je 22.100 rubalja.

U aprilu je narudžba poslana kupcu.

Debit 51 – Kredit 62-2 „Primljeni avansi” - u iznosu od 22.100 rubalja. – avans primljen od kupca

Debit 76-AV "PDV na primljene avanse" - Kredit 68 - u iznosu od 3100 rubalja. – PDV se obračunava na akontaciju

Kupcu je ispostavljen račun za avansno plaćanje.

nakon otpreme:

Debit 62-1 “Poravnanja sa kupcima i kupcima” - Kredit 90 - u iznosu od 22.100 rubalja. – odražavaju prihod od prodaje

Debit 90 – Kredit 68 – u iznosu od 3100 rubalja. – PDV se obračunava na promet

Debit 68 – Kredit Debit 76-AV „PDV na primljene avanse“ - u iznosu od 3100 rubalja. – prihvaćeno za odbitak PDV-a na avansno plaćanje

Debit 62-2 "Primljeni avansi" - Kredit 62-1 "Poravnanja sa kupcima i kupcima" - u iznosu od 22.100 rubalja. – avansno uplaćeno

Ako pošiljka nije u potpunosti izvršena, tada bismo mogli odbiti PDV na avans samo u iznosu koji je jednak PDV-u na pošiljku.

8. PDV na avansni račun

Dakle, razgovarali smo o osnovnim pravilima po kojima se obračunava PDV na avanse i prošli kroz računovodstvena knjiženja. Sada razgovarajmo o karakteristikama pripreme dokumenata.

Prvo, da vidimo kako se PDV odražava na fakturi za avansno plaćanje i šta karakteristike u punjenju ovog dokumenta. Primjer možete vidjeti na slici. Fokusirajmo se na one detalje koji se razlikuju u odnosu na isporuku.

— Broj fakture. „Avans“ fakture su numerisane opštim hronološkim redom zajedno sa redovnim fakturama. Ne postoji posebna procedura numerisanja za fakture izdate za iznos avansa (pismo Ministarstva finansija Rusije od 10. avgusta 2012. br. 03-07-11/284).

— Špediter i njegova adresa. U fakturi „avans“, crtica se stavlja u red 3.

— Primalac i njegova adresa. U fakturi „avans“, crtica se stavlja u red 4.

— Na dokument o uplati i poravnanju br. ___ od _______________

Red 5 avansne fakture mora naznačiti broj i datum izrade dokumenta za plaćanje i poravnanje ili gotovinski račun za koji se prenosi avans (podtačka "z" tačke 1. Pravila za popunjavanje fakture, odobrenih Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137). Nepopunjavanje ovog reda može rezultirati odbijanjem odbitka poreza na plaćanje unaprijed.

— Naziv proizvoda (opis obavljenog posla, pruženih usluga) prava svojine. Tačan ili opšti naziv isporučenih dobara, radova ili usluga.

- Jedinica mjere. U fakturi „avans“ u koloni 2 stavlja se crtica.

— Količina (zapremina). U fakturi „avans“ u koloni 3 stavlja se crtica.

— Cijena (tarifa) po jedinici mjere. U fakturi „avans“ u kolonu 4 stavlja se crtica.

— Troškovi robe (rad, usluge), imovinska prava bez poreza – sve. U fakturi „avans“ u koloni 5 stavlja se crtica.

— Uključujući iznos akcize. U fakturi „avans“ u koloni 6 stavlja se crtica.

- Stopa poreza. Stopa obračuna: 10/110 ili 18/118 po prijemu akontacije

Ako se avansno plaćanje vrši za pošiljke oporezovane po stopama od 10 i 18%, onda u avansnom računu dobavljač može razdvojiti robu oporezovanu različitim stopama u posebne pozicije na osnovu podataka sadržanih u ugovoru (dopis Ministarstva Finansije Rusije od 03.06.09. br. 03-07-15/39).

— Troškovi robe (rad, usluge), imovinska prava sa porezom - sve. U „avansnom“ računu prodavac mora navesti cjelokupan iznos primljene uplate, uključujući PDV.

U fakturi „avans“ u kolone 10, 10a, 11 stavlja se crtica.

9. PDV na uplatu akontacije u knjizi prodaje

Ostvareni PDV se upisuje u Knjigu prodaje. Knjiga prodaje je poseban poreski knjigovodstveni registar za PDV. Provodi se radi utvrđivanja iznosa PDV-a koji se duguje za uplatu u budžet. Obrazac i postupak vođenja knjige prodaje utvrđeni su u Dodatku 5 Uredbi Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

Pogledajte sliku za primjer registracije (slika je široka, pa je izrezana na 2 dijela).

10. Knjigu kupovine prilikom odbitka PDV-a od avansa

A mi samo treba da vidimo kako se registruje avansna faktura kada se roba otprema u knjigu nabavki. Knjiga nabavki je i poseban poreski knjigovodstveni registar za PDV. Ovdje se prikuplja sav PDV koji organizacija prihvati za odbitak. Obrazac i postupak za vođenje knjige kupovine takođe su utvrđeni Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

11. Odraz PDV-a na avanse u 1C: Računovodstvu

Za one koji vode evidenciju u programu 1C: Računovodstvo - pogledajte kako se PDV odražava na primljene avanse u 1C u video formatu.

Na koja problematična pitanja ste naišli u vezi obračuna PDV-a na avanse primljene od kupaca? Pitajte ih u komentarima!

Obračun PDV-a na avanse primljene od kupca

Ne znate kako da obračunate avanse izdate u računovodstvu? Razmotrimo glavne unose koji će biti potrebni kada se odražavaju izvršene transakcije.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

U procesu poslovanja kompanija se suočava sa potrebom izdavanja avansa. On ih takođe može primiti.

Sve takve transakcije moraju biti ispravno prikazane u računovodstvenim evidencijama. Hajde da razmotrimo koje se objave mogu napraviti.

Opšte tačke

Šta je suština avansa i kada se može izdati? Ovo su prva pitanja koja vredi razumeti. Okrenimo se zakonodavstvu i istaknemo osnovne informacije.

Koncepti

Predujam je novac ili druge vrijednosti materijalne prirode koje se prenose sa jedne strane na drugu radi ispunjenja svojih obaveza prije početka ispunjenja protuobaveze.

Ali u zakonu ne postoji tačna definicija. Akontacija je avansna uplata koju ne treba brkati sa depozitom. Koja je glavna razlika?

Ako stranka ne ispuni svoje obaveze, depozit joj se ne vraća. To se ne dešava sa akontacijom - biće vraćeno. Predujam nije oblik osiguranja sporazuma.

Avans je dokaz da će uslovi ugovora biti ispunjeni. Sve avansne uplate smatraju se avansima osim ako nije drugačije određeno.

Ko izdaje?

Avans se izdaje:

- upravljanje kompanijom kao djelimično plaćanje zaposlenih;

- od strane naručioca prilikom zaključivanja ugovora o izgradnji do pružanja usluga ili izvođenja radova;

- od strane kupca dobavljaču kao oblik isporuke do otpreme proizvoda;

- od strane kupca nekretnine kao garancije transakcije.

Pravna regulativa

Predujam se razmatra u sljedećim članovima Građanskog zakonika Ruske Federacije:

Pitanja plaćanja avansa se takođe razmatraju u Rusiji (Odeljak 2, Poglavlje 11, Član 121 - prenos avansnih carinskih iznosa).

U Rusiji se smatra plaćanje akontacije poreza na dohodak. Poslovi plaćanja avansa se obavljaju u skladu sa pravilima i propisima.

Računovodstvo obračuna izdatih avansa

Prilikom sastavljanja finansijskih izvještaja, vrijedi zapamtiti da je u nekim situacijama potrebno plaćanje unaprijed.

Na primjer, avansi za ugovorene radove ne mogu iznositi više od 30 posto ukupnih troškova u saveznim objektima.

U slučaju da prodavac ne ispuni svoje obaveze, kupac može zahtijevati potpuni povrat iznosa akontacije.

Također je moguće vratiti plaćene proizvode koje nije prodao prodavac. Hajde da razmotrimo kako se avansi izdati dobavljačima uključuju u imovinu ili obaveze.

Računovodstveni zapisi

U računovodstvu, izdati avansi se evidentiraju na računu koji je povezan sa obračunima za otpremljenu robu. Za pravilnu implementaciju računovodstva potrebno je otvoriti i podračun pored računa bilansa stanja.

Na primjer, kod obračuna sredstava koja su izdata dobavljaču, otvara se podračun na račun 62 za obračun izdatih avansa.

Provjera iznosa avansa u periodu i obračun poreza omogućeni su pri korištenju softvera 1C.

Kada se avans koji se daje zaposlenom kao zarada, imajte na umu da njegov iznos ne bi trebao biti veći od polovine plate. U ostalim slučajevima, iznos se dogovara pojedinačno.

Pogledajmo koje se ožičenje koristi:

Iz kase

Pravilima za obavljanje gotovinskih transakcija utvrđuju se pravila za izdavanje sredstava za izvještavanje. Novac se izdaje, ako postoji (ili ne) kasa, čekom iz kasa bankarskih institucija.

Iznosi koje je odgovorno lice primilo mogu se koristiti samo u svrhu za koju su izdati. Kasnije će osoba morati da obračuna utrošene avanse.

Sva poravnanja sa odgovornim licem moraju biti prikazana na računu imovine ili obaveza 71. Ako su preostala sredstva, moraju se vratiti nazad u blagajnu.

Analitičko računovodstvo se vrši za određeni avans posebno.

Ako dobavljač

Dobavljači su kompanije koje isporučuju proizvodne resurse i proizvode. Izvođači radova su kompanije koje obavljaju određene poslove.

Materijalna imovina se isporučuje na osnovu sastavljenog između ugovornih strana.

Pravila obračuna između kompanije i dobavljača i izvođača su uspostavljena uzimajući u obzir pravila bezgotovinskog plaćanja u Rusiji. Ako postoji uvoz, uzimaju se u obzir pravila međunarodnog plaćanja.

Isporuke unutar zemlje se vrše pod uslovima koji određuju prava i obaveze prodavca i kupca u odnosu na proizvode.

Koji račun je relevantan? Na računu 60 iskazuju se generalizovani podaci o obračunima sa dobavljačem:

- prijem materijalnih sredstava, isporuka, obrada takve imovine koja se mora platiti preko filijale banke;

- dokumentacija nije primljena od dobavljača;

- višak vrijednosti koji je identifikovan tokom prijema;

- dobijanje usluga prevoza, kalkulacije manjkavosti i previsokih tarifa. Period plaćanja nije bitan.

Ako je isporuka ispred roka

Napominjemo da se avans uplaćen zaposleniku može prenijeti i ranije od utvrđenih rokova. Ali vrijedi zapamtiti da se plate moraju izdavati najmanje jednom u pola mjeseca.

U suprotnom ćete morati snositi odgovornost za kašnjenje u plaćanju.

Za nabavku materijala

Kod računa potraživanja to je račun 60, koji se upisuje u korist cijene dragocjenosti koje se primaju na knjigovodstvo u korespondenciji sa računom 15 ili računom za obračun pojedinih rashoda.

Isporuka materijalne vrijednosti, njena obrada na račun pozajmice. 60 iskazuju se u korespondenciji sa računom za obračun zaliha proizvodnje, robe i troškova proizvodnog procesa.

Bez obzira na procjene robno-materijalne imovine u analitičkom računovodstvu računa. 60 u sintetičkom računovodstvu knjiži se u skladu sa obračunskom dokumentacijom dobavljača.

U računovodstvu će se vršiti sljedeća knjiženja:

| Dt 60 sa podračunom. Kt 51, 52 |

Za obračune na avansnim isplatama Sredstva su prebačena kao avans za predstojeću isporuku robe, izvođenje radova |

| Dt 08 Kt 60 | Cijena isporučenog osnovnog sredstva, nematerijalne imovine, prihvaćenih radova na izgradnji objekta |

| Dt 10, 41 Kt 60 | Cijena zaliha materijala |

| Dt 20, 23, 25, 26, 29, 44 Kt 60 | Cijena primljenog posla, usluge od strane kupca od prodavca |

| Dt 60 Kt 60 sa podračunom. | Za obračune izdatih avansa, iznos izdat za predstojeću isporuku proizvoda se prebija |

| Dt 60 Kt 51, 51 | Izvršen je konačni obračun (u obzir se uzima i iznos akontacije) za plaćanje robe |

Računovodstveni avansi za prodaju robe iskazuju se kao rashodi. Na primjer, knjiženje Dt 51, 52 Kt 62 sa podračunom za primljene iznose avansa koristi se za prikazivanje sredstava primljenih od kupca i kupca za nadolazeću isporuku.

Nijanse u budžetskim institucijama

Hajde da shvatimo koje su karakteristike računovodstva avansa za poslovne potrebe u budžetskoj instituciji. Prenesene avansne iznose treba evidentirati na računu 0 206 00 000, kako je navedeno u.

Prilikom obračuna avansnih plaćanja izvršenih po ugovorima dobavljaču, izvođaču ili izvođaču, koriste se sljedeći analitički računi:

| 0 206 21 000 | Prilikom plaćanja komunikacionih usluga |

| 0 206 22 000 | Obračun iznosa akontacije kada |

| 0 206 23 000 | Izvršavanje plaćanja komunalija (usluga) |

| 0 206 24 000 | Napreduje se |

| 0 206 25 000 | Obračun avansa za rad, usluge |

| 0 206 26 000 | Za predujam za druge poslove |

| 0 206 31 000 | Obračun za iznose akontacije pri kupovini OS |

| 0 206 32 000 | Prebijanje avansa po prijemu nematerijalne imovine |

| 0 206 33 000 | Prilikom nabavke neproizvedene imovine |

| 0 206 34 000 | Prilikom kupovine inventara |

| 0 206 91 000 | Plaćanje ostalih troškova |

Obaveza plaćanja avansa od strane budžetskih institucija se izvršava nakon zaključenja i izdavanja ugovora od strane dobavljača.

Odraz u bilansu stanja (linija)

Računovođe često brkaju avans i troškove budućeg perioda. Izdavanje iznosa avansa je prikazano u redovima 230, 240.

Mnogi se pitaju da li avansi zaista pripadaju dugu (potraživanja i obaveze) u bilansu stanja bez poreza na dodatu vrijednost.

Ministarstvo finansija ne daje jasna objašnjenja po ovom pitanju. To znači da se prilikom pripremanja izvještaja treba osloniti na svoje iskustvo i na svoje mišljenje

PDV je porez koji plaća krajnji kupac. Prilikom primanja avansa, mnogi računovođe obračunavaju porez koristeći knjiženje Dt 76 Kt 68. Neki su koristili knjiženje Dt 62 Kt 68.

Kada je odlučeno da se prihvate odbici poreza na dodatu vrijednost od akontacije dobavljaču, uveden je podračun kao dio računa 76. Korišteno je knjiženje Dt 68 Kt 76. Stanje na Dt 76 Kt 76 povećava valutu bilansa.

Procedura za zatvaranje izdatih avansa (spisak dokumenata)

Korištenjem avansa vrši se otpis akontacije. Vrijedi priložiti dokumente koji potvrđuju da je novac utrošen u navedene svrhe.

Da biste radili sa izvještajem o troškovima, otvorite “Finansije”. Pronađite vezu Napredni izvještaji i kliknite na nju. Otvoriće se prozor:  Prikazaće se lista dokumenata koji su ranije generisani. Za svaki prethodni izvještaj bit će prikazani sljedeći podaci:

Prikazaće se lista dokumenata koji su ranije generisani. Za svaki prethodni izvještaj bit će prikazani sljedeći podaci:

- broj izvještaja;

- datum kada je dokument generisan;

- primljeni iznos;

- koliko je novca potrošeno;

- iznos prekomjerno utrošenih sredstava;

- korištena valuta;

- Puno ime odgovornih lica za koje je sačinjen avansni izvještaj;

- Ime kompanije;

- svrhu za koju su sredstva izdata.

Na vrhu prozora nalaze se stavke Organizacija, Odgovorno lice, Valuta. Takva polja su potrebna kada se filteri primjenjuju na informacije prikazane na listi.

Da biste postavili filter na osnovu određenih uslova, trebali biste odabrati traženi indikator. Uvođenje avansnih izvještaja vrši se na osnovu prethodno kreiranih za koje je avans izdat.

Otvorite nalog za gotovinski obračun, izaberite traženi dokument. Kliknite na "Kreiraj iz". Zatim odaberite “Napredni izvještaj”.

Kada generirate dokumente sa liste, trebate kliknuti na “Sve radnje”, “Kreiraj” ili Ubaci.

Pojavit će se sljedeći prozor: Postoji stavka kao što je „Odgovorno lice“ - potrebno je prilikom odabira osobe koja dostavlja izvještaj. Ako je iznos avansa primljen putem gotovinskog obračuna, kliknite na „Dodaj“ (možete ga pronaći u Primljeni avansi).

Postoji stavka kao što je „Odgovorno lice“ - potrebno je prilikom odabira osobe koja dostavlja izvještaj. Ako je iznos avansa primljen putem gotovinskog obračuna, kliknite na „Dodaj“ (možete ga pronaći u Primljeni avansi).

Kliknite "Napredni dokument" i pronađite RKO. Ako je primljeno više od jednog avansa, oni se mogu zatvoriti jednim avansnim izvještajem. Avansi se dodaju na listu klikom na „Dodaj“.

Ako je podnesen zahtjev za korištenje novca, njegovi detalji se mogu revidirati u odjeljku „Prijava“. Ako se iznos avansa potroši na plaćanje proizvoda dobavljaču, otvara se kartica „Plaćanje dobavljačima“.  Prilikom dodavanja informacija o deponovanju sredstava u dokument, kliknite na „Dodaj“. Odrazite dobavljače i iznos plaćanja. Navedite nalog na osnovu kojeg se vrši plaćanje.

Prilikom dodavanja informacija o deponovanju sredstava u dokument, kliknite na „Dodaj“. Odrazite dobavljače i iznos plaćanja. Navedite nalog na osnovu kojeg se vrši plaćanje.

Ako su proizvodi ili usluge kupljeni za obračunati iznos, podaci o svim kupovinama u “Kupovini” se unose na isti način.

U kartici za ostale troškove kreira se lista dodatnih ili neočekivanih troškova. Na dnu se nalaze stavke Svrha plaćanja, broj dokumenata, listova.

U takvim paragrafima upisuje se namjena obračunskih sredstava, prikazuju se dokumenti koji se prilažu izvještajima o troškovima i listovi dokumenata.

Takvi indikatori će se koristiti prilikom štampanja dokumenta. Za štampanje kliknite na odgovarajuće dugme, kao i na „Napredni izveštaj“.

Naučićeš:

- kako se odražava stvarno zaduženje sredstava sa bankovnog računa organizacije;

- koje transakcije automatski generiše program ako se prenese avans.

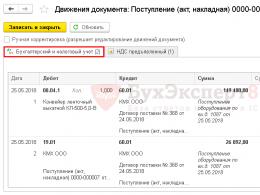

Korak po korak instrukcije

Pogledajmo korak po korak upute za kreiranje primjera. PDF

Prenos avansa na dobavljača

Stvarno plaćanje dobavljaču, koje je izvršeno prema izvodu banke, odražava se u programu dokument Otpis sa tekućeg računa vrste transakcije Plaćanje dobavljaču.

U dokumentu se navodi:

- od– datum plaćanja dobavljaču, prema izvodu iz banke;

- Primalac- dobavljač kome je izvršeno plaćanje je izabran iz imenika Counterparties;

- Sporazum– dokument prema kojem se vrše obračuni sa dobavljačem, Vrsta ugovora - Sa dobavljačem.

U našem primjeru, poravnanja prema sporazumu se vrše u rubljama, dakle, kao rezultat odabira takvog sporazuma u dokumentu Zaduživanje sa tekućeg računa Za obračune sa dobavljačem automatski se otvaraju sljedeći podračuni:

- Račun za poravnanje– 60.01 “Poravnanja sa dobavljačima i izvođačima”;

- Račun avansa– 60.02 “Poravnanja za izdate avanse.”

- Suma– iznos plaćanja u rubljama, prema izvodu banke;

- PDV stopa– stopa PDV-a koja odgovara budućoj nabavci;

- Iznos PDV-a– iznos PDV-a koji odgovara budućoj nabavci. Izračunava se automatski od Iznosi plaćanje i odabrano PDV stope;

- DDS članak– stavku novčanog toka. U našem primjeru, OS je kupljen, dakle DDS članak označeno sa Vrsta kretanja - Nabavka, kreiranje, modernizacija i rekonstrukcija dugotrajne imovine.

- U. Broj I U. datum– broj i datum naloga za plaćanje. Automatski se popunjava podacima sa terena Broj od dokument Nalog za plaćanje.

Primljene avanse transakcije

Ako dokument Zaduživanje sa tekućeg računa se ne popunjava na osnovu Nalog za plaćanje, tada se broj i datum plaćanja moraju unijeti ručno.

- bankovni račun- bira se bankovni račun organizacije sa koje je izvršeno plaćanje imenik Bankovni računi;

- Otplata dugaI – Automatski. Ovom metodom program automatski određuje status plaćanja: akontacija ili otplata duga za obračune sa navedenim Primalac u kontekstu zatvorenika Sporazumi.

Ako računovođa ne želi da program automatski odredi status plaćanja, možete odabrati druge metode Otplata duga. Saznajte više o njima.

Knjiženja prema dokumentu

S obzirom da nije bilo duga prema dobavljaču Avtopark doo po Ugovoru o snabdijevanju br. 418 od 12.03.2018.godine, preneseni iznos će se programom klasificirati kao avans:

- Dt 60,02 Kt 51-avans isplaćen dobavljaču.

Provjera međusobnih obračuna sa dobavljačem

Poravnanja sa dobavljačem u smislu ugovora možete provjeriti koristeći analizu međusobnih obračuna u izvještaju Analiza podkontoa u kontekstu Ugovornih strana i ugovora.

Ako je dobavljač izdao avansnu fakturu, Organizacija može ostvariti pravo na odbitak PDV-a na avanse izdate dobavljačima. Pogledajte nastavak publikacije.

Računovodstvo obračuna izdatih avansa

Ustanove i organizacije plaćaju kupljene proizvode, izvršene radove i pružene usluge na osnovu zaključenih ugovora. Istovremeno, u skladu sa čl. Art. 487, 711 Građanskog zakonika Ruske Federacije, dozvoljeno je potpuno ili djelomično plaćanje unaprijed (avansno plaćanje) robe dobavljaču prije prijenosa na kupca.

Opće odredbe

Zašto se napreduju? Plaćanje akontacije može poslužiti kao sredstva potrebna prodavcu za kupovinu proizvoda, radova i usluga. Osim toga, osigurava da je kupac zainteresiran za kupovinu.

U odnosu na budžetske institucije, avansne uplate su predviđene čl. 250 Budžetskog zakonika Ruske Federacije, prema kojem primaoci budžetskih sredstava, u okviru utvrđenih granica budžetskih obaveza, imaju pravo da prihvate novčane obaveze koje se izvršavaju na teret federalnog budžeta. Prihvatanje novčanih obaveza vrši se zaključivanjem sporazuma (ugovora) od strane primaoca budžetskih sredstava i dobavljača proizvoda (radova, usluga) u skladu sa zakonodavstvom Ruske Federacije.

Prilikom utvrđivanja iznosa avansa za plaćanje ugovora o kupovini proizvoda, obavljanju poslova, pružanju usluga na teret federalnog budžeta, budžetskih sredstava konstitutivnih entiteta Ruske Federacije i općina, treba se voditi klauzula 9 Uredbe Vlade Ruske Federacije od 2. marta 2005. N 107 „O mjerama za implementaciju Federalnog zakona „O federalnom budžetu za 2005. godinu” (u daljem tekstu: Uredba Vlade Ruske Federacije N 107), prema kojem primalac sredstava saveznog budžeta, prilikom sklapanja ugovora (ugovora) o kupovini proizvoda (radova, usluga) koji se plaćaju iz saveznog budžeta, ima pravo na avansne uplate:

- u iznosu od 100% iznosa ugovora (ugovora) - po ugovorima (ugovorima) o pružanju komunikacijskih usluga, o pretplati na štampane publikacije i o njihovoj kupovini, o obuci na kursevima usavršavanja, o kupovini zraka i željezničke karte, karte za gradski i prigradski prevoz, kao i vaučeri za sanatorijsko i odmaralište;

- za druge sporazume (ugovore) - u iznosu od 30% iznosa ugovora, osim ako je drugačije određeno zakonodavstvom Ruske Federacije.

Napomena: federalni budžet za 2006. odobren je Zakonom Ruske Federacije N 189-FZ<1>, međutim, Uredba Vlade Ruske Federacije o mjerama za implementaciju ovog zakona, kojom se utvrđuje visina avansa za 2006. godinu, nije objavljena. S tim u vezi, prije donošenja relevantne rezolucije Vlade Ruske Federacije, preporučujemo da se prilikom sklapanja ugovora o kupovini proizvoda (radova, usluga) osiguraju avansi u iznosima utvrđenim Uredbom Vlade Ruske Federacije. Ruska Federacija br. 107.<1>Federalni zakon od 26. decembra 2005. N 189-FZ “O federalnom budžetu za 2006. godinu”.

Ugovor treba da sadrži uslove za plaćanje avansa za kupovinu robe, radova i usluga. Na primjer, kada budžetska institucija kupuje zalihe od privrednog društva, u ugovoru mora biti navedeno da se predujam u iznosu od 30% ugovorene cijene mora prenijeti kompaniji u određenom roku (10 dana od dana zaključenja). ugovora).

Odraz izdatih avansa u računovodstvu

Za obračun obračuna avansa izdatih u budžetskim institucijama, prema Uputstvu br. 70n<2>dat je račun 0 206 00 000 “Poravnanja za date avanse”. Napominjemo da ovaj račun uzima u obzir samo avanse prenesene institucijama za kupljenu robu (rad, usluge). Izdavanje avansa odgovornim licima evidentira se na računu 0 208 00 000 „Poravnanja sa odgovornim licima“.

<2>Uputstvo za računovodstvo budžeta, odobreno. Naredbom Ministarstva finansija Rusije od 26. avgusta 2005. N 70n.

Analitičko računovodstvo obračuna sa dobavljačima za izdate avanse vodi se u Dnevniku transakcija plaćanja sa dobavljačima i ugovaračima (f. 0504071) i Kartici za računovodstvo sredstava i poravnanja, odobrenoj Naredbom Ministarstva finansija Rusije od 23. septembra , 2005 N 123n “O odobravanju obrazaca registra budžetskih računovodstva.”

U skladu sa stavom 147 Uputstva br. 70n, obračun obračuna po izdatim avansima vrši se u skladu sa Klasifikacijom poslovanja sektora opšte države na sledećim računima:

0 206 01 000 “Obračun avansa za komunikacijske usluge”;

0 206 02 000 “Poravnanja za avanse izdate za usluge transporta”;

0 206 03 000 “Poravnanja za avanse izdate za komunalije”;

0 206 04 000 “Poravnanja za avanse izdate za zakup za korišćenje imovine”;

0 206 05 000 “Poravnanja izdatih avansa za usluge održavanja imovine”;

0 206 06 000 “Obračun avansa za druge usluge”;

0 206 07 000 “Obračuni za izdate avanse za ostale troškove”;

0 206 08 000 “Poravnanja za avanse date za nabavku osnovnih sredstava”;

0 206 09 000 “Poravnanja za avanse date za nabavku nematerijalnih ulaganja”;

0 206 10 000 “Poravnanja avansa datih za nabavku neproizvedenih sredstava”;

0 206 11 000 “Poravnanja za avanse izdate za kupovinu zaliha”;

0 206 12 000 „Poravnanja avansa izdatih za sticanje hartija od vrijednosti, osim akcija”;

0 206 13 000 „Poravnanja avansa datih za sticanje akcija i drugih oblika učešća u kapitalu“;

0 206 14 000 “Poravnanja sa dužnicima za naknade socijalnog osiguranja”;

0 206 15 000 "Poravnanja sa dužnicima za naknade za socijalnu pomoć stanovništvu."

Akontacija se prenosi ako postoje izdvojena budžetska sredstva u granicama budžetskih obaveza po stavkama Ekonomske klasifikacije rashoda (ECR).

U skladu sa tačkom 146 Uputstva br. 70n, transakcije po računu se evidentiraju korišćenjem sledećih računovodstvenih unosa.

1. Transakcije za prenos avansa dobavljaču iskazuju se na zaduženju odgovarajućih analitičkih računa 0 206 xx 560 kao povećanje potraživanja dobavljača prema budžetskoj instituciji i na teret računa 0 201 01 610 „Povlačenje sredstava iz bankovni računi ustanove“, 0 201 06 610 „Povlačenje sredstava sa računa akreditiva“, pripadajući računi analitičkog knjigovodstva, račun 0 304 05 000 „Obračuni za uplate njihovog budžeta sa organima koji organizuju izvršenje budžeta. "

2. Poslovi prijema proizvoda (radova, usluga) po osnovu prethodno navedenih avansa iskazuju se u korist analitičkih konta analitičkog računovodstvenog računa 0 206 xx 660 kao smanjenje potraživanja i na zaduženju pripadajućih računa. 0 302 xx 830 kao smanjenje obaveza prema odgovarajućim obračunima.

Poravnanja za izdate avanse, sa dobavljačima i izvođačima su međusobno povezana:

- prilikom prenosa avansa i prije isporuke proizvoda (radova, usluga) budžetskoj instituciji, dobavljač će imati potraživanja;

- nakon prijema proizvoda (radova, usluga) i do konačne isplate po ugovoru sa dobavljačem, budžetska institucija će imati dugovanja.

Prilikom plaćanja, budžetska institucija je dužna dostaviti organima Federalnog trezora (FTC) ugovor i drugu platnu dokumentaciju za kupovinu zaliha, obavljanje poslova, pružanje usluga za koje se daje avans. Nakon provjere ovih dokumenata, isplate se vrše sa jedinstvenog budžetskog računa prema uplatnim dokumentima primaoca sredstava.

Razmotrimo primjer kupovine proizvoda, uzimajući u obzir plaćanje avansa od strane budžetske institucije, koju servisira OFK.

Primjer 1. Budžetska institucija sklopila je ugovor sa kompanijom Fortuna LLC za kupovinu računara u ukupnom iznosu od 230.000 rubalja. Prema uslovima sporazuma, budžetska institucija je dužna da prenese avans u iznosu od 30%. Plaćanje po ugovoru se vrši iz budžetskih sredstava. Za isporuku računara budžetskoj instituciji posebno je plaćeno 1000 rubalja.

U računovodstvenim evidencijama budžetske institucije, transakcije će biti prikazane na sljedeći način.

|

Debit |

Kredit |

||

|

Institucija je primala gotovinu obaveze nakon zaključenje ugovora |

|||

|

Plaćanje akontacije u iznosu od 30% na dostavu kompjuteri |

|||

|

Primljeno od dobavljača kompjuteri |

|||

|

Odraženi troškovi dostave budžetski računari institucija |

|||

|

Predujam je nadoknađen |

|||

|

Plaćanje izvršeno dobavljaču preostalog dijela Novac |

|||

|

Plaćanje izvršeno troškovi transporta za isporuka kompjutera |

Pogledajmo sada primjer plaćanja iz sredstava dobijenih kroz poduzetničke i druge djelatnosti koje donose prihod.

Primjer 2. Budžetska institucija je sklopila ugovor sa opštinskim unitarnim preduzećem "Stroyservis" za rutinske popravke prostorija u ukupnom iznosu od 118.000 rubalja, uključujući PDV - 18.000 rubalja. U skladu sa uslovima ugovora, budžetska institucija mora da izvrši avans od 30% izvođaču. Plaćanje po ugovoru se vrši iz sredstava dobijenih od poslovnih i drugih djelatnosti koje donose prihode koje podliježu PDV-u.

|

Debit |

Kredit |

||

|

Plaćanje akontacije u iznosu od 30% do završenog posla |

|||

|

Potpisan je akt o završetku radova tekuće popravke |

|||

|

PDV uključen |

|||

|

Predujam je nadoknađen |

|||

|

Finale plaćanje za obavljeni rad |

Pogledajmo primjer postupka evidentiranja avansa prenesenih u iznosu od 100%.

Primjer 3. Budžetska institucija sklopila je ugovor sa kompanijom Svyaz LLC o plaćanju komunikacijskih usluga u ukupnom iznosu od 120.000 rubalja. Prema uslovima ugovora, budžetska institucija plaća akontaciju za komunikacione usluge u iznosu od 100% mjesečne uplate. Plaćanje se vrši iz budžetskih sredstava. Budžetsku instituciju opslužuje OFK.

Transakcije će se prikazati u računovodstvu na sljedeći način.

Za referencu: u primjerima se koriste sljedeći računi:

1 106 01 310 "Povećanje kapitalnih ulaganja u osnovna sredstva";

2 201 01 610 “Raspolaganje sredstvima institucije sa bankovnih računa”;

1 206 01 560 (660) „Povećanje (smanjenje) potraživanja za avanse izdate za komunikacione usluge“;

2 206 05 560 (660) “Povećanje (smanjenje) potraživanja za avanse izdate za usluge održavanja imovine”;

1 206 08 560 (660) “Povećanje (smanjenje) potraživanja za avanse izdate za kupovinu osnovnih sredstava”;

2 210 01 560 "Povećanje potraživanja PDV-a za nabavljena materijalna sredstva, radove, usluge";

1 302 02 730 (830) „Povećanje (smanjenje) obaveza za obračune sa dobavljačima i izvođačima za plaćanje komunikacionih usluga“;

1 302 03 730 (830) „Povećanje (smanjenje) obaveza za obračune sa dobavljačima i izvođačima za plaćanje transportnih usluga“;

2 302 07 730 (830) „Povećanje (smanjenje) obaveza za obračune sa dobavljačima i izvođačima za plaćanje ostalih usluga“;

1 302 17 730 (830) “Povećanje (smanjenje) obaveza za nabavku osnovnih sredstava”;

1 304 05 310 „Obračun plaćanja iz budžeta sa organima koji organizuju izvršenje budžeta za nabavku osnovnih sredstava“;

1 304 05 221 „Obračun plaćanja iz budžeta sa organima koji organizuju izvršenje budžeta za plaćanje komunikacionih usluga“;

1 304 05 222 „Obračun plaćanja iz budžeta sa organima koji organizuju izvršenje budžeta za plaćanje usluga prevoza“;

2 304 05 225 „Obračun plaćanja iz budžeta sa organima koji organizuju izvršenje budžeta za plaćanje usluga održavanja imovine“;

1 401 01 221 "Troškovi komunikacionih usluga";

2 401 01 225 “Troškovi usluga održavanja imovine”;

1 501 03 221 „Ograničenja budžetskih obaveza primalaca budžetskih sredstava za rashode po osnovu komunikacionih usluga“;

1 501 03 310 „Limiti budžetskih obaveza primalaca budžetskih sredstava za nabavku osnovnih sredstava“;

1 502 01 221 “Preuzete budžetske obaveze tekuće godine na teret komunikacionih usluga”;

1 502 01 310 "Preuzete budžetske obaveze tekuće godine kroz nabavku osnovnih sredstava."

U zaključku, ukazujemo na prekršaje koji se javljaju prilikom plaćanja avansa.

Plaćanje dobavljaču (akontacija)

Poznato je da su dobavljači i izvođači uglavnom komercijalne firme, a neke od njih nude različite avansne šeme u iznosu većem od zakonskih 30%. Ove situacije nastaju zbog činjenice da budžetske uplate često „vise“, odnosno kada budžetska institucija dostavi platne dokumente OFK-u na verifikaciju, ovaj ne propusti uplatu zbog neispravno izvršenih dokumenata. I, kao što znate, „vreme je novac“.

Najčešća situacija je kada budžetska institucija od dobavljača dobije fiktivnu dokumentaciju (fakturu, otpremnicu), prema kojoj je roba (rad, usluga) već primljena. Nakon prijema ovih dokumenata, institucija prenosi preostalih 70% predviđenih ugovorom.

Izlaz iz ove situacije je zaključivanje ugovora nakon nabavke traženjem ponuda ili tendera. S obzirom na to da se ovi ugovori sklapaju na velike iznose, akontacija od 30% predviđena zakonom za privredno društvo biće značajan iznos za kupovinu potrebnih proizvoda.

zamjenik glavni i odgovorni urednik časopisa

„Ministarstva i resori moći:

računovodstvo i oporezivanje"

PDV na primljene avanse obračunava prodavac u situaciji kada je datum plaćanja proizvoda (usluge) ispred datuma njegove prodaje. Međutim, ponekad Porezni zakonik Ruske Federacije dozvoljava neplaćanje PDV-a na primljeni predujam. Hajde da to shvatimo.

Na našem forumu možete razjasniti sva pitanja u vezi obračuna PDV-a i drugih saveznih poreza. Dakle, možete saznati kako se vrši uredska revizija PDV-a i koje dokumente poreski organi traže tokom ove revizije.

PDV na primljene avanse - šta je to?

Poreski obveznici su primorani da obračunaju PDV na primljene avanse po podtač. 2 str.1 čl. 167 Poreski zakon Ruske Federacije. Ako je uplata primljena na račun buduće isporuke, potrebno je naplatiti PDV. U ovom slučaju, porezna osnovica će biti samo plaćanje unaprijed, a PDV se naplaćuje po obračunatim stopama od 10/110 ili 20/120, ovisno o objektu koji se prodaje (član 4. člana 164. Poreskog zakona Ruske Federacije) .

Obračun avansa od prodavca

1. Izvršavaju se sljedeće objave:

Dt 51 Kt 62 - avans primljen.

Dt 76 Kt 68 - PDV se odražava na avans.

2. Priprema se avansna faktura (član 169. Poreskog zakona Ruske Federacije).

Dobavljač ima 5 dana da ga izda. Sastavljen je u 2 primjerka: jedan za sebe, drugi za kupca. Pravila za izdavanje računa za primljene avanse regulisana su Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137 (u daljem tekstu: Uredba br. 1137).

Za informacije o pravilnom popunjavanju avansnog računa pogledajte materijal

3. Predračun se evidentira u knjizi prodaje.

Račun se vodi u periodu u kojem je primljen avans (tačka 3. Pravila vođenja knjige nabavki, odobrenih Rešenjem br. 1137).

- nije bilo prodaje tokom perioda plaćanja avansa;

- došlo je do prodaje tokom perioda prenosa avansa;

- avans je vraćen kupcu.

Opcija kada nije bilo pošiljke tokom perioda plaćanja akontacije

Prodavac treba da unese iznos avansa i PDV na primljeni avans u red 070 u kolone 3 i 5, respektivno, odeljka 3 prijave PDV-a (Naredba Federalne poreske službe Rusije od 29. oktobra 2014. br. MMV-7-3/558@).

Opcija kada prodavac vrati avans kupcu

- Prodavac prihvata PDV na primljene avanse za odbitak (klauzula 5 člana 171 Poreskog zakona Ruske Federacije), praveći sledeće unose:

Dt 62 Kt 51 - povrat akontacije.

Dt 68 Kt 76 - prihvatanje PDV-a na primljene avanse na odbitak.

- Odražava PDV za odbitak u knjizi kupovine.

- Popunjava red 120 odeljka 3 PDV prijave.

Mogućnost prodaje prethodno plaćenih artikala zaliha

- Prodavac prihvata PDV od primljenog avansa za odbitak (klauzula 8 člana 171 Poreskog zakona Ruske Federacije), praveći sljedeće unose:

Dt 62 Kt 90 - prihod od prodaje.

Dt 90 Kt 68 - PDV se obračunava na promet.

Dt 68 Kt 76 - PDV na primljene avanse se odbija.

- Prikazuje odbitak PDV-a za primljene avanse u knjizi kupovine sa brojem računa koji je prodavac izdao po prijemu avansa.

- Popunjava deklaraciju u kojoj se upisuje odbitak na liniji 170 odeljka 3.

O rokovima za prihvatanje PDV-a na odbitak pogledajte materijal „Odbici „avansnog” i „agencijskog” PDV-a se ne mogu odlagati”

Bilješka! Poreske vlasti smatraju da se PDV naplaćuje na primljene avansne uplate u svakom slučaju, čak i ako se periodi prijema avansa i prodaje poklapaju (pismo Federalne poreske službe Rusije od 20. jula 2011. br. ED-4-3/11684 ).

Osim toga, prema pod. 3 str.3 čl. 170 Poreznog zakona Ruske Federacije, prodavac, prodavši robu i materijal za iznos manji od avansnog plaćanja, može odbiti PDV samo od iznosa prodaje, a ne od cjelokupne avansne uplate.

Za više informacija o pravilima za odbitak PDV-a na avanse pogledajte materijal „Prihvatanje odbitka PDV-a na primljene avanse”

Postupci kupca prilikom uplate avansa

Kupac je, na osnovu čl. 12. čl. 171 Poreskog zakona Ruske Federacije može prihvatiti avansni PDV za odbitak ako:

- postoji ispravno popunjena faktura;

- postoji dokument koji potvrđuje plaćanje;

- Ugovorom je navedena mogućnost avansnog plaćanja.

Nakon što je prenio avans, kupac:

- Pravi sljedeće unose:

Dt 60 Kt 51 - avans se prenosi.

Dt 68 Kt 76 - PDV avans se odbija.

- Odbitak PDV-a od izdatih avansa unosi u knjigu kupovine sa brojem računa koji je izdao prodavac.

- Odražava avansni PDV u redu 130 odjeljka 3 PDV prijave.

- Vraća avansni PDV tokom perioda prodaje: Dt 76 Kt 68.

- Odražava vraćanje PDV-a u prodajnoj knjizi.

- Odražava se u prijavi PDV-a na avanse na liniji 090 odjeljka 3 (po stopama 10/110 i 20/120).

O pitanju popunjavanja reda 090 deklaracije pogledajte materijal „Kako popuniti red 090 odeljka 3 PDV prijave”

Kada nije potrebno obračunati PDV na primljene avanse

Poreski obveznik ne može obračunati PDV na primljeni avans u sljedećim slučajevima:

- prilikom primanja avansa za neoporezive transakcije (član 149. Poreskog zakona Ruske Federacije);

- ako se daju avansi za operacije čije mjesto realizacije nije teritorija Ruske Federacije (član 147, član 148 Poreskog zakona Ruske Federacije);

- prodavac ne plaća PDV kao „poseban režim” (poglavlje 26.1-26.5 Poreskog zakona Ruske Federacije);

- prodavac je oslobođen plaćanja PDV-a (članovi 145 - 145.1 Poreskog zakona Ruske Federacije);

- izvršeno je avansno plaćanje za transakcije sa stopom PDV-a od 0% (klauzula 1 člana 164 Poreskog zakona Ruske Federacije);

- avansno plaćanje se prenosi za operacije za koje je predviđen dug proizvodni ciklus - više od šest mjeseci (član 13. člana 167. Poreskog zakona Ruske Federacije).

Za informacije o tome ko se ne smatra obveznikom PDV-a pogledajte materijal „Ko je obveznik PDV-a?“

Kako reflektovati PDV prilikom primanja akontacije prilikom prelaska na pojednostavljeni poreski sistem sa posebnog poreskog sistema i obrnuto

Prema čl. 346.12 Poreskog zakona Ruske Federacije, poreski obveznik koji koristi pojednostavljeni poreski sistem ne plaća PDV, osim u određenim slučajevima. Shodno tome, u situaciji kada je prodavac obračunao PDV po pojednostavljenom poreskom sistemu na iznos primljenih avansa, a zatim prešao na pojednostavljeni poreski sistem, nakon čega je izvršio prodaju, nema osnova za odbitak PDV-a. Ali neće morati ni naplatiti PDV na pošiljku.

Ako je prodavac, naprotiv, radio po pojednostavljenom poreznom sistemu, a zatim prešao na opći režim, morat će obračunati PDV na promet, ali neće biti moguće smanjiti poreznu osnovicu za iznos prethodno primljene avansne uplate. (pismo Ministarstva finansija Rusije od 30. jula 2008. godine br. 03-11-04/2/116).

O posljedicama prelaska sa pojednostavljenog poreskog sistema na pojednostavljeni poreski sistem pogledajte u materijalu „PDV pri prelasku na pojednostavljeni poreski sistem sa OSNO: obračun i obnova poreza“

Odgovornost prodavca koji ne obračunava PDV na primljene avanse

Art. 122 Poreskog zakona Ruske Federacije uvedena je obaveza za nepotpuno plaćanje PDV-a u slučaju potcjenjivanja porezne osnovice. Iznos novčane kazne prema ovoj normi može se kretati od 20 do 40% od iznosa nedovoljno plaćenog poreza, u zavisnosti od namjere prekršaja.

Za informacije o posljedicama kašnjenja u plaćanju PDV-a pogledajte materijal „Koja je obaveza za kašnjenje u plaćanju PDV-a?“

Rezultati

Obračun PDV-a prilikom prijema avansa je od velikog značaja za prodavca, jer zaračunavanjem i plaćanjem PDV-a na iznose akontacije poreski obveznik smanjuje poresko opterećenje u budućim periodima, budući da tada obračunati PDV prihvata kao odbitak.

Kupcu, naprotiv, prenos avansa omogućava smanjenje poreskog opterećenja u tekućim poreskim periodima. Međutim, ako je za kupca koji traži odbitak za avansni PDV pravo, onda je naplata PDV-a za prodavca obaveza, u suprotnom on može biti odgovoran.

Ovdje je vrijedno obratiti pažnju na ovu tačku. Povrat primljenog avansnog PDV-a, koji je prihvaćen uz 100% avans za isporuke izvršene u odvojenim serijama, vrši se u iznosu koji odgovara iznosu poreza naznačenom u fakturama. Nije potrebno izdvajati iznos avansa kao posebnu stavku u samim fakturama. Primjer Uzmimo uslove iz prethodnog zadatka. Kupac je 15. maja prebacio avans u iznosu od 118.000 rubalja na račun prodavca. Prodavac je 25. maja isporučio robu protiv primljenih sredstava u iznosu od 100 hiljada rubalja. Proces generiranja PDV-a iz primljenih avansa i transakcija registracije transakcija prikazani su u nastavku.

Izdani avansi: knjiženja

PDV u budžet:

- Dt 68, s/ac "Obračuni za PDV" - Kt 51 "Tekući račun": 7.200 rub. – uplata PDV-a u budžet.

Prilikom otpreme robe potrebno je izdati fakturu za otpremu, koja se takođe beleži u knjizi prodaje. Nakon toga, račun za prethodno ispostavljenu avansnu uplatu može biti uključen u knjigu kupovine.

Iznos PDV-a koji se šalje u budžet od iznosa primljenog avansa može se uključiti u iznos odbitka nakon jednog od dva događaja:

- dobra, usluge ili radovi za koje je primljen avans isporučeni (izvršeni) u potpunosti;

- ugovor po kome je prenet avans raskinut je vraćanjem avansa kupcu.

Registracija odbitka PDV-a od primljenog avansa nakon ispunjenja obaveza.Nakon ispunjenja preuzetih obaveza i plaćanja PDV-a na njihov iznos, dobavljač može prihvatiti na povraćaj prethodno uplaćeni PDV od akontacije (član 171. Poreskog zakonika Ruska Federacija, klauzula 8).

Računovodstveni knjiženja za avanse kupaca i dobavljača

Ali šta je sa kupcem koji prenosi sredstva na kraju tekućeg perioda ako prodavac ne izda račun? Prema tumačenju arbitražnog suda, „predujam na zalihe“ može se priznati kao uplata primljena u istom periodu u kojem je izvršena prodaja robe. Pored toga, za neizvršenje obaveze (fakturisanje), prema čl.

120

NK, kompanija se može smatrati odgovornom:

- 5 hiljada rubalja ako se kršenje dogodilo tokom jednog perioda;

- 15 hiljada rubalja. – u više perioda;

- 10% iznosa (minimalno 15 hiljada rubalja), ako je poreska osnovica potcijenjena.

U slučaju dugoročnih zaliha (nafta, gas, itd.), računi se mogu izrađivati najmanje jednom mjesečno. Dokument mora biti izdat u istom periodu u kojem je izvršena avansna uplata.

Knjiženja za izdate avanse i primljene avanse

- Koji avansi podliježu PDV-u?

- Kako obračunati PDV na primljene avanse?

- PDV na primljene avanse: knjiženja

- Registracija odbitka PDV-a od primljenog avansa nakon ispunjenja obaveza

- Registracija odbitka PDV-a od iznosa primljenog avansa nakon njegovog vraćanja

- PDV na izdate avanse

- PDV na izdate avanse - knjiženja

Avansnim uplatama smatraju se plaćanja u iznosu od 100% ili djelimično ugovorenog iznosa, izvršena prije nego što je roba ili usluga stvarno primljena, završen posao i sl. Njihov primarni cilj je da osiguraju ispunjenje obaveza u smislu rokova , volumen i kvalitet.

Na osnovu člana 487. stav 1. Građanskog zakonika Ruske Federacije, plaćanje unaprijed ili akontacije smatra se plaćanjem koje je primio dobavljač ili prodavac prije nego što je stvarno ispunio svoje obaveze.

PDV na primljene avanse: knjiženja, primjeri

- DT 90 CT 41 - trošak prodate robe (85.000);

- DT 62 CT 90 – prihod od prodaje (118.000);

- DT 90 CT 68 - obračun poreza na prihod (18.000);

- DT 68 CT 76 – odbitak PDV-a na primljene avanse (18.000);

- DT 62 “Avans” CT 62 “Obračun sa kupcima” – avansno plaćanje (118.000).

Ovako se obračunava PDV na primljene avanse. Obračun poreza od kupca Klijent koji je izvršio avansno plaćanje na račun isporuka podliježe odbitku iznosa poreza koje je prodavac prikazao na osnovu sljedećih dokumenata:

- računi;

- uplatnice koje potvrđuju prijenos sredstava;

- sporazum.

Pogledajmo ih pobliže.

Ministarstvo finansija ne daje poseban oblik računa koji se koristi za plaćanje unaprijed. Stoga se može koristiti standardni predložak dokumenta.

Procedura za prikazivanje avansa primljenih od kupaca

PDV se računa i plaća na primljene avanse. Zatim, kada se roba, radovi ili usluge prenose na kupca, PDV se ponovo obračunava, ovaj put na prihod.

Obračunati iznos PDV-a na primljeni avans se vraća, a zatim se vrši unos za prebijanje avansa. Knjiženja za obračun primljenih avansa (konto 62): Debit Kredit Naziv transakcije 51 62. Primljeni avans Od kupca je primljen avans na tekući račun 76. PDV na primljene avanse 68 PDV obračunat na primljeni avans 62/1 90/ 1 Prihod od prodaje robe se ogleda 90 /3 68 PDV obračunati na prodatu robu 62. Primljen avans 62/1 Prijeboj avansa od otplate duga 68 76. PDV na primljene avanse Prihvaćen za odbitak PDV-a u vezi sa prodajom dobara plaćeno unaprijed Obračun računa primljenih od kupca: Ako je kupac prodavcu izdao mjenicu, ona se mora obračunati na podračunu 3 „Primljeni račun” računa 62.

Obračun PDV-a na avansne uplate

Budući da transakcije za izdate i primljene avanse obuhvataju posebne podračune na računima 60, odnosno 62, prebijanje avansa predstavlja transakcije za zatvaranje podračuna avansa u cijelosti ili djelimično (u zavisnosti od iznosa avansa). Dakle, ako se kreditira prethodno dat avans, knjiženje će biti interno na računu 60.

Ali, uzimajući u obzir postojanje podračuna za računovodstvo izdatih avansa i primljenih vrednosti, knjiženja za prebijanje avansa dobavljaču obično su sledeća: Dugovni račun 60, podračun „Plaćanja za isporučenu robu, radove, usluge“ - Kreditni račun 60 , podračun “Izdani avansi” Ili: Debitni račun 60.01 – Kredit računa 60.02 Pretplatite se na naš kanal u Yandexu.

Offset avansnog knjiženja

Povrat PDV-a, osnova - faktura Vesna doo Nakon prijema ležaljki:

- Dt 10 - Kt 60, s/c "Proračuni na osnovu primljenih materijala": 80.000 rub. – prijem i knjiženje materijala (ležaljke) bez PDV-a;

- Dt 19 s/ac "PDV na stečene vrijednosti" - Kt 60 s/ac "Poravnanja primljenih avansa": 14.400 rubalja. – ulazni PDV se uračunava u cijenu primljenih ležaljki;

- Dt 60, s/ac "Proračuni za primljene materijale" - Kt 60, s/ac "Izdani avansi": 47.200 rubalja. – otplata prethodno izdatog avansa;

- Dt 76, s/ac “PDV na izdane avanse” - Kt 68, s/ac “Obračuni za PDV”: 7.200 rub. – iznos PDV-a koji je prethodno prihvaćen za odbitak od akontacije je vraćen;

- Dt 68, s/ac: "Obračuni za PDV" - Kt 19: "PDV na kupljene vrijednosti": 7.200 rubalja.

Nadoknada budžeta za knjiženje unaprijed

Info

Registracija odbitka PDV-a nakon raskida ugovora uz avans koji je prethodno primio dobavljač Pretpostavimo da je u gore navedenoj situaciji raskinut ugovor o nabavci ležaljki za doo Vesna sa Leto doo u julu, ali prije da je Vesna doo već primila avans u maju i na njega prenijela PDV. PDV koji je tada uplaćen u budžet prihvata se za povraćaj.

Ovo će zahtijevati objave: U mjesecu maju:

- Dt 51 - Kt 62 s/sch “Primljeni predujmovi”: 47.200 rubalja. – avans se prenosi od kupca;

- Dt 76, s/račun “PDV na avanse i akontacije” - Kt 68, s/račun “Obračuni za PDV”: 7.200 (47.200 RUB * 18% / 118%) – PDV se obračunava na iznos primljenog avansa;

- Dt 68, s/ac "Obračuni za PDV" - Kt 51 "Tekući račun": 7.200 rub. – prenos PDV-a u budžet po osnovu rezultata drugog kvartala.

U mjesecu julu:

- Dt 62 podračun "Primljeni avansi" - Kt 51: 47.200 rubalja.

Kreditiranje avansa dobavljaču elektroinstalacija

Takva kontrola je neophodna jer:

- Račun samostalno generiše klijent u 1C, izdaje i štampa u 2 primerka.

- Iznos akontacije se obračunava na osnovu podataka u dokumentu „Otplata duga“. Ako je odabrana metoda obračuna „Automatski“, razlika će se izračunati na osnovu stanja od 62,01. Nakon zatvaranja svih dugova, stanje će se prenijeti na 62.02. Ovaj iznos će se pojaviti na fakturi. Stoga, prije registracije dokumenta, morate biti sigurni da su podaci u bazi podataka ažurni.

2.

Račun je izdat samo u jednom primjerku. Kreira se dokument “Registracija faktura za avansne uplate” koji će automatski generisati stanja za sve nezavršene avansne uplate. Ova metoda ima svoja ograničenja.