Su quale conto vengono emessi gli anticipi? Contabilità degli anticipi emessi e ricevuti

Molte aziende lavorano con il pagamento anticipato. Il ricevimento di un pagamento anticipato impone al fornitore determinati obblighi, che riguardano non solo l'adempimento dei termini del contratto e la successiva spedizione della merce in tempo, ma anche il calcolo dell'imposta sul valore aggiunto.

D'altra parte, l'IVA viene addebitata anche al momento della spedizione stessa. Ma qui non si verifica una doppia imposizione, perché l'azienda ha il diritto di ricevere una detrazione IVA sugli acconti ricevuti. In questo articolo capiremo come viene calcolata l'IVA sugli anticipi ricevuti, quali documenti vengono redatti e quando, e anche in quale ordine l'IVA viene detratta dall'anticipo alla successiva spedizione.

1. Calcolo dell'IVA sugli acconti ricevuti dagli acquirenti

2. Partite IVA da acconto ricevuto

3. Detrazione dell'IVA sull'anticipo ricevuto

4. Esempio di IVA sul pagamento anticipato

5. Detrazione IVA per spedizioni parziali

6. Aliquota IVA sugli anticipi ricevuti

7. Calcolo dell'IVA sugli anticipi per beni con aliquote diverse

8. IVA sulla fattura anticipata

9. IVA sull'acconto versato nel libretto di vendita

10. Libro acquisti quando si detrae l'IVA dagli acconti

11. Riflessione dell'IVA sugli anticipi in 1C: Contabilità

Allora, andiamo con ordine. Se non hai tempo per leggere un lungo articolo, guarda il breve video qui sotto, dal quale imparerai tutte le cose più importanti sull'argomento dell'articolo.

(se il video non è chiaro, c'è un ingranaggio in fondo al video, cliccalo e seleziona Qualità 720p)

Tratteremo l'argomento più avanti nell'articolo in modo più dettagliato che nel video.

1. Calcolo dell'IVA sugli acconti ricevuti dagli acquirenti

L'oggetto della tassazione IVA appare quando le operazioni che comportano la vendita di beni, lavori o servizi hanno luogo nel territorio della Federazione Russa (clausola 1 dell'articolo 146 del Codice Fiscale). Quando riceve anticipi dai clienti, l'organizzazione ha anche l'obbligo di addebitare e pagare l'IVA. L'IVA sugli acconti viene calcolata utilizzando l'aliquota calcolata di 18/118 o 10/110 e la base imponibile è l'importo dell'anticipo ricevuto (articolo 154 del codice fiscale).

Un anticipo o pagamento anticipato è un pagamento che viene ricevuto dal fornitore (venditore) prima della data di effettiva spedizione dei prodotti o prima della prestazione dei servizi (comma 1 dell'articolo 487 del codice civile).

L'algoritmo per il calcolo dell'IVA quando si ricevono fondi associati agli accordi per il pagamento di beni (lavori, servizi) è mostrato sotto forma di diagramma nell'immagine.

Per l'importo del pagamento anticipato ricevuto, emettere fattura in 2 copie:

- Il primo viene rilasciato all'acquirente entro cinque giorni (giorni di calendario) (articolo 168 del codice tributario);

- Il 2° lo registri nel registro delle vendite e lo tieni per te, ti servirà in seguito.

Come riflettere l'IVA su una fattura anticipata e quali sfumature ci sono quando si compila il documento in una situazione del genere verranno discussi un po' più tardi. Nel frattempo, ecco l'ulteriore linea di condotta.

La fattura anticipata viene registrata nel libro delle vendite (clausola 3, 17 delle Norme per la tenuta del libro delle vendite).

Dopo aver spedito la merce o fornito servizi (eseguito il lavoro), è necessario:

- emettere una nuova fattura di vendita (sempre in 2 copie - per te e per l'acquirente), registrarla nel libro delle vendite, emetterla all'acquirente (clausola 5 dell'articolo 169 del Codice fiscale della Federazione Russa, clausola 14 dell'articolo 167, comma 3 dell'articolo 168, comma 3 del Regolamento per la tenuta del libro delle vendite).

- registrare la fattura anticipata nel libro degli acquisti ((clausola 8 dell'articolo 171, clausola 6 dell'articolo 172 del Codice fiscale della Federazione Russa, (clausola 22 delle Regole per la tenuta del libro degli acquisti).

2. Partite IVA da acconto ricevuto

Quindi, abbiamo analizzato la procedura generale, ora vediamo quali registrazioni IVA vengono effettuate a partire dall’anticipo ricevuto, e cosa accadrà in futuro con tale IVA. L'organizzazione non mantiene solo la contabilità fiscale, ma anche la contabilità. E i conti nella situazione che stiamo analizzando sono molto specifici, molti contabili si confondono al riguardo.

Per cominciare, notiamo che gli accordi con gli acquirenti e i clienti stessi avvengono utilizzando due sottoconti sul conto 62:

- 62-1 “Accordi con acquirenti e clienti”

- 62-2 “Anticipi ricevuti”

Per tenere conto dell'IVA, avremo bisogno di un sottoconto separato per il conto "discarica" 76:

- 76-AB “IVA sugli anticipi ricevuti”

Questo nome di account ci viene offerto dal programma 1C: Accounting. Se utilizzi un altro programma, l'account secondario potrebbe essere diverso, ma ciò non importa. Alcuni contabili confondono due conti: 76-AB e 76-BA. Il primo è per gli anticipi ricevuti, il secondo è per gli anticipi emessi (è necessario se si detrae l'IVA sugli anticipi emessi). Lo ricordo sempre: VA significa anticipi emessi, AB significa invece ricevuti.

Quando ricevi un anticipo sul tuo conto corrente, avrai delle operazioni per l'incasso dell'anticipo e la maturazione dell'IVA:

Addebito 51 – Accredito 62-2 “Anticipi ricevuti”

Addebito 76-AV “IVA sugli anticipi ricevuti” - Accredito 68

Come si può vedere dai messaggi, il nostro debito nei confronti del bilancio è aumentato. Ma non stiamo dicendo addio all’Iva maturata: ci sarà comunque utile. E fino al momento della spedizione attende dietro le quinte sul conto 76-AB.

3. Detrazione dell'IVA sull'anticipo ricevuto

Quando si spediscono merci o si firma un certificato di completamento del lavoro o dei servizi forniti, si pone nuovamente l'oggetto della tassazione IVA: le entrate. E l'IVA viene nuovamente addebitata, questa volta al momento della spedizione:

Addebito 62-1 "Accordi con acquirenti e clienti" - Credito 90-1

Debito 90-3 – Credito 68

Cosa succede, addebitiamo l'IVA due volte e la paghiamo al bilancio? Affatto! Al momento della spedizione, l'organizzazione ha il diritto di detrarre l'IVA dall'anticipo ricevuto. Ricordi che l'imposta sul conto 76-AB è in attesa dietro le quinte?

Addebito 68 – Accredito Addebito 76-AV “IVA su anticipi ricevuti”

Contestualmente viene effettuata una registrazione in compensazione dell'anticipo:

Addebito 62-2 “Anticipi ricevuti” - Credito 62-1 “Pattimenti con acquirenti e clienti”

Consideriamo ora un esempio di calcolo dell'IVA su un pagamento anticipato.

4. Esempio di IVA sul pagamento anticipato

Nel gennaio 2016, Snezhinka LLC ha stipulato un accordo con l'acquirente Ldinka LLC per la fornitura di frigoriferi. L'importo previsto dal contratto è di 118.000 rubli. (IVA inclusa 18.000 rubli). Il 15 gennaio 2016, Snezhinka LLC ha ricevuto dall'acquirente un pagamento anticipato di 59.000 rubli. (il trasferimento dell'anticipo è previsto nel contratto di fornitura).

Calcoliamo l'IVA sul pagamento anticipato:

59.000 rubli. * 18% / 118% = 9000 rubli.

Addebito 51 – Credito 62-2 “Anticipi ricevuti” - per un importo di 59.000 rubli. – anticipo ricevuto dall'acquirente

Addebito 76-AV “IVA sugli anticipi ricevuti” - Credito 68 - per un importo di 9.000 rubli. – Sul pagamento anticipato viene addebitata l’IVA

Nel febbraio 2016, Snezhinka LLC ha spedito i frigoriferi all'acquirente. Per la merce spedita è stata emessa una nuova fattura e allo stesso tempo accettiamo l'IVA dal pagamento anticipato per detrazione. In contabilità effettuiamo le seguenti registrazioni:

Addebito 62-1 "Accordi con acquirenti e clienti" - Credito 90 - per un importo di 118.000 rubli. – riflettono i ricavi delle vendite

Addebito 90 – Credito 68 – per un importo di 18.000 rubli. – Sulle vendite viene applicata l’IVA

5. Detrazione IVA per spedizioni parziali

Pertanto, l'IVA, calcolata sugli importi del pagamento anticipato per consegne future, dopo la spedizione di beni, l'esecuzione di lavori, la prestazione di servizi, è accettata per la detrazione. La detrazione è prevista per l'importo dell'imposta, che viene calcolato al ricevimento del pagamento anticipato (clausola 6 dell'articolo 172 del Codice Fiscale).

Di conseguenza, se il costo della merce spedita è inferiore all'importo dell'anticipo ricevuto, il venditore ha diritto a detrarre l'IVA solo in relazione alla merce spedita nella misura indicata in fattura.

Cambiamo le condizioni dell'esempio precedente. Nel gennaio 2016, Snezhinka LLC ha stipulato un accordo con l'acquirente Ldinka LLC per la fornitura di frigoriferi. L'importo previsto dal contratto è di 118.000 rubli. (IVA inclusa 18.000 rubli). Il 15 gennaio 2016, Snezhinka LLC ha ricevuto dall'acquirente un pagamento anticipato per un importo di 118.000 rubli. (il trasferimento dell'anticipo è previsto nel contratto di fornitura).

Calcoliamo l'IVA sul pagamento anticipato:

118.000 rubli. * 18% / 118% = 18.000 rubli.

In contabilità verranno effettuate le seguenti registrazioni:

Addebito 51 – Credito 62-2 “Anticipi ricevuti” - per un importo di 118.000 rubli. – anticipo ricevuto dall'acquirente

Addebito 76-AV “IVA sugli anticipi ricevuti” - Credito 68 - per un importo di 18.000 rubli. – Sul pagamento anticipato viene addebitata l’IVA

Una fattura per il pagamento anticipato è stata redatta ed emessa all'acquirente.

Nel febbraio 2016, Snezhinka LLC ha spedito frigoriferi all'acquirente per un importo di 59.000 rubli, inclusa l'IVA al 18%. Per la merce spedita è stata emessa una nuova fattura, allo stesso tempo accettiamo l'IVA dal pagamento anticipato per detrazione, ma non più dell'IVA dalla spedizione. In contabilità effettuiamo le seguenti registrazioni:

Addebito 62-1 "Accordi con acquirenti e clienti" - Credito 90 - per un importo di 59.000 rubli. – riflettono i ricavi delle vendite

Addebito 90 – Credito 68 – per un importo di 9000 rubli. – Sulle vendite viene applicata l’IVA

Addebito 68 – Credito Addebito 76-AV “IVA sugli anticipi ricevuti” - per un importo di 9.000 rubli. – accettato per la detrazione dell'IVA sul pagamento anticipato

Addebito 62-2 "Anticipi ricevuti" - Credito 62-1 "Accordi con acquirenti e clienti" - per un importo di 59.000 rubli. – acconto accreditato

Il resto dell'IVA “anticipata” potrà essere detratto al momento della spedizione della restante parte dei frigoriferi.

6. Aliquota IVA sugli anticipi

Può verificarsi una situazione in cui un'organizzazione vende beni tassati con aliquote diverse, ad esempio 10% e 18%. Vari beni vengono venduti in base a un contratto di fornitura. È stato ricevuto un pagamento anticipato e sorge la domanda: quale aliquota IVA verrà utilizzata in questo caso?

Se un'azienda ha bisogno di formalizzare un rapporto contrattuale a lungo termine, è più conveniente farlo utilizzando un accordo quadro. La sua essenza è che le parti concordano in tale accordo tutte le condizioni a cui sono interessate, ad eccezione di quelle essenziali.

Ad esempio, le aziende stipulano un contratto di fornitura e stabiliscono le condizioni relative alla responsabilità, alla forza maggiore e alla procedura di interazione, ma non specificano l'oggetto concreto (nome e quantità della merce).

I termini essenziali del contratto vengono chiariti dalle parti solo quando sorge la necessità di acquistare beni in un assortimento e quantità specifici. Solitamente la condizione in oggetto è indicata negli allegati al contratto, che ne sono parte integrante, oppure in domande, capitolati, accordi aggiuntivi (per fatture - discutibili).

Allegato al contratto di fornitura specificaè un elenco dei beni forniti, le loro caratteristiche, quantità, costo.

Il contratto specifica le principali disposizioni e condizioni di consegna, le responsabilità delle parti e la specifica contiene un elenco di prodotti e, se necessario, dei loro componenti. Quando vengono apportate modifiche alla lista di fornitura, cambia solo l'applicazione della specifica.

Le modifiche al disciplinare vengono apportate, di comune accordo tra le parti, mediante riemissione del precedente o emissione di un'integrazione.

La merce elencata con le sue caratteristiche e il suo costo deve corrispondere a quanto descritto nella bolla di consegna.

In alcuni casi la specifica viene trasmessa via fax o e-mail, ma questo deve essere indicato nel contratto per evitare disaccordi e contestazioni. E si consiglia di confermare i documenti elettronici con originali cartacei.

Per evitare di riconoscere le consegne come operazioni una tantum, è necessario fare riferimento all'accordo quadro nei documenti che accompagnano il trasferimento delle merci. E il contratto stesso deve contenere un documento che chiarisca i termini essenziali del contratto.

Pertanto, il pagamento anticipato viene trasferito in relazione a un ordine specifico, la cui composizione è specificata, ad esempio, nel capitolato d'oneri. E da questo documento risulta assolutamente chiaro quale aliquota IVA verrà applicata sul pagamento anticipato, quante e quali merci spedite successivamente verranno tassate con aliquote del 10 o del 18%.

7. Calcolo dell'IVA sugli anticipi per beni con aliquote diverse

Nel marzo 2016, Sugarok LLC ha ricevuto da Baza LLC un pagamento anticipato per la fornitura di 100 kg di zucchero al prezzo di 44 rubli. al kg, incl. IVA 10% e 50 kg di cioccolatini per 354 rubli. al kg, incl. IVA 18%. L'importo totale dell'ordine è di 22.100 rubli.

Ad aprile l'ordine è stato spedito all'acquirente.

Addebito 51 – Credito 62-2 “Anticipi ricevuti” - per un importo di 22.100 rubli. – anticipo ricevuto dall'acquirente

Addebito 76-AV “IVA sugli anticipi ricevuti” - Credito 68 - per un importo di 3100 rubli. – Sul pagamento anticipato viene addebitata l’IVA

Una fattura per il pagamento anticipato è stata redatta ed emessa all'acquirente.

Dopo la spedizione:

Addebito 62-1 "Accordi con acquirenti e clienti" - Credito 90 - per un importo di 22.100 rubli. – riflettono i ricavi delle vendite

Addebito 90 – Credito 68 – per un importo di 3100 rubli. – Sulle vendite viene applicata l’IVA

Addebito 68 – Credito Addebito 76-AV “IVA sugli anticipi ricevuti” - per un importo di 3100 rubli. – accettato per la detrazione dell'IVA sul pagamento anticipato

Addebito 62-2 "Anticipi ricevuti" - Credito 62-1 "Accordi con acquirenti e clienti" - per un importo di 22.100 rubli. – acconto accreditato

Se la spedizione non fosse stata completata per intero, potremmo detrarre l'IVA sul pagamento anticipato solo per un importo pari all'IVA sulla spedizione.

8. IVA sulla fattura anticipata

Quindi, abbiamo discusso le regole di base in base alle quali viene calcolata l'IVA sugli acconti e abbiamo esaminato le registrazioni contabili. Ora parliamo delle funzionalità della preparazione dei documenti.

Per prima cosa vediamo come si riflette l'IVA nella fattura per il pagamento anticipato e cosa caratteristiche nel riempimento di questo documento. Puoi vedere un esempio nella figura. Concentriamoci su quei dettagli che differiscono rispetto alla spedizione.

- Numero di fattura. Le fatture “anticipate” sono numerate in ordine cronologico generale insieme a regolari fatture. Non esiste una procedura di numerazione speciale per le fatture emesse per l'importo dell'anticipo (lettera del Ministero delle Finanze russo del 10 agosto 2012 n. 03-07-11/284).

— Mittente e suo indirizzo. Nella fattura “anticipata” sulla riga 3 viene inserito un trattino.

— Destinatario e suo indirizzo. Nella fattura “anticipata” sulla riga 4 viene inserito un trattino.

— Al documento di pagamento e liquidazione n. ___ del _______________

La riga 5 della fattura anticipata deve indicare numero e data di predisposizione del documento di pagamento e regolamento o una ricevuta di cassa per la quale viene trasferito un pagamento anticipato (sottoclausola “z” della clausola 1 delle Regole per la compilazione di una fattura, approvate con Decreto del Governo della Federazione Russa del 26 dicembre 2011 n. 1137). La mancata compilazione di questo rigo può comportare il rifiuto della detrazione dell'imposta sull'acconto.

— Nome del prodotto (descrizione del lavoro svolto, servizi forniti) dei diritti di proprietà. Il nome esatto o generale dei beni, lavori o servizi forniti.

- Unità di misura. Nella fattura “anticipata” nella colonna 2 viene inserito un trattino.

— Quantità (volume). Nella fattura “anticipata” nella colonna 3 viene inserito un trattino.

— Prezzo (tariffa) per unità di misura. Nella fattura “anticipata” nella colonna 4 viene inserito un trattino.

— Il costo dei beni (lavoro, servizi), i diritti di proprietà senza tasse - tutto. Nella fattura “anticipata” nella colonna 5 viene inserito un trattino.

— Compreso l'importo delle accise. Nella fattura “anticipata” nella colonna 6 viene inserito un trattino.

- Aliquota fiscale. Tasso di liquidazione: 10/110 o 18/118 al ricevimento del pagamento anticipato

Se il pagamento anticipato viene effettuato per spedizioni tassate con aliquote del 10 e 18%, il fornitore può separare nella fattura anticipata le merci tassate con aliquote diverse in posizioni separate in base alle informazioni contenute nel contratto (lettera del Ministero della Salute Finanza della Russia del 03/06/09 n. 03-07-15/39).

— Il costo dei beni (lavoro, servizi), i diritti di proprietà con tasse - tutto. Nella fattura “anticipata” il venditore dovrà indicare l'intero importo del pagamento ricevuto, comprensivo di IVA.

Nella fattura “anticipata” nelle colonne 10, 10a, 11 viene inserito un trattino.

9. IVA sull'acconto versato nel libretto di vendita

L'IVA generata viene registrata nel registro delle vendite. Il libro delle vendite è un registro contabile fiscale speciale per l'IVA. Viene effettuato per determinare l'importo dell'IVA dovuta per il pagamento al bilancio. La forma e la procedura per la tenuta del libro delle vendite sono stabilite nell'appendice 5 del decreto del governo della Federazione Russa del 26 dicembre 2011 n. 1137.

Guarda l'immagine per un esempio di registrazione (l'immagine è ampia, quindi è tagliata in 2 parti).

10. Libro acquisti quando si detrae l'IVA dagli acconti

E non ci resta che vedere come viene registrata una fattura anticipata al momento della spedizione della merce nel registro acquisti. Il libro acquisti è anche un registro contabile fiscale speciale per l'IVA. È qui che viene riscossa tutta l'IVA accettata dall'organizzazione per la detrazione. La forma e la procedura per la tenuta del libro degli acquisti sono stabilite anche nel decreto del governo della Federazione Russa del 26 dicembre 2011 n. 1137.

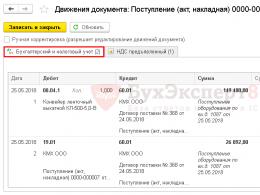

11. Riflessione dell'IVA sugli anticipi in 1C: Contabilità

Per coloro che tengono i registri nel programma 1C: contabilità, guarda come si riflette l'IVA sugli anticipi ricevuti in 1C in formato video.

Quali problematiche avete riscontrato riguardo al calcolo dell'IVA sugli acconti ricevuti dai clienti? Chiediglielo nei commenti!

Calcolo dell'IVA sugli anticipi ricevuti dall'acquirente

Non sai come contabilizzare gli anticipi emessi in contabilità? Consideriamo le voci principali che dovranno essere effettuate quando si riflettono le transazioni eseguite.

Cari lettori! L'articolo parla dei modi tipici per risolvere i problemi legali, ma ogni caso è individuale. Se vuoi sapere come risolvere esattamente il tuo problema- contattare un consulente:

DOMANDE E CHIAMATE SONO ACCETTATE 24 ore su 24, 7 giorni su 7.

È veloce e GRATUITO!

Nel processo di conduzione degli affari, la società si trova di fronte alla necessità di rilasciare anticipi. Potrebbe anche riceverli.

Tutte queste operazioni devono essere correttamente riflesse nelle scritture contabili. Consideriamo quali messaggi possono essere effettuati.

Punti generali

Qual è l'essenza dell'anticipo e quando potrà essere rilasciato? Queste sono le prime domande che vale la pena comprendere. Passiamo alla legislazione ed evidenziamo le informazioni di base.

Concetti

Un anticipo è denaro o altri oggetti di valore di natura materiale che vengono trasferiti da una parte all'altra per adempiere ai propri obblighi prima dell'inizio dell'adempimento dei controobblighi.

Ma non esiste una definizione esatta nella legislazione. Il pagamento anticipato è un pagamento anticipato che non deve essere confuso con un acconto. Qual è la differenza principale?

Se una parte non adempie ai propri obblighi, la cauzione non le viene restituita. Ciò non accade con il pagamento anticipato: verrà restituito. Un anticipo non è una forma di garanzia di un accordo.

Un anticipo è la prova che i termini del contratto saranno rispettati. Eventuali acconti sono considerati acconti salvo diversa disposizione.

Chi emette?

Viene rilasciato l'anticipo:

- gestione dell'azienda a titolo di retribuzione parziale per i dipendenti;

- dal cliente dalla conclusione dei contratti di costruzione fino alla prestazione dei servizi o all'esecuzione dei lavori;

- dall'acquirente al fornitore come forma di fornitura fino alla spedizione dei prodotti;

- dall'acquirente dell'immobile a garanzia dell'operazione.

Regolamento legale

Il pagamento anticipato è discusso nei seguenti articoli del Codice Civile della Federazione Russa:

La questione del pagamento degli anticipi viene presa in considerazione anche in Russia (sezione 2, capitolo 11, articolo 121 - trasferimento degli importi doganali anticipati).

In Russia è previsto il pagamento dell'imposta anticipata sul reddito. Le operazioni di pagamento degli anticipi vengono effettuate secondo le norme e i regolamenti.

Contabilizzazione delle liquidazioni sugli anticipi emessi

Quando si prepara il bilancio, vale la pena ricordare che in alcune situazioni è richiesto un pagamento anticipato.

Ad esempio, gli anticipi per lavori a contratto non possono ammontare a più del 30% del costo totale delle strutture federali.

Nel caso in cui il venditore non adempia ai propri obblighi, l'acquirente può richiedere il rimborso completo degli importi anticipati.

È anche possibile restituire prodotti pagati che non sono stati venduti dal venditore. Consideriamo come gli anticipi rilasciati ai fornitori sono inclusi nelle attività o passività.

Scritture contabili

Nella contabilità, gli anticipi emessi vengono registrati nel conto, che è associato ai saldi delle merci spedite. Per implementare correttamente la contabilità, è necessario aprire un conto secondario oltre al conto di bilancio.

Ad esempio, quando si contabilizzano i fondi emessi al fornitore, viene aperto un sottoconto sul conto 62 per i pagamenti sugli anticipi emessi.

Il controllo degli importi anticipati in un periodo e il calcolo delle imposte vengono forniti quando si utilizza il software 1C.

Quando si riflette un anticipo concesso a un dipendente come stipendio, tenere presente che il suo importo non deve essere superiore alla metà dello stipendio. Negli altri casi, l'importo viene negoziato individualmente.

Diamo un'occhiata a quale cablaggio viene utilizzato:

Dal registratore di cassa

Le regole per lo svolgimento di transazioni in contanti determinano le regole per l'emissione di fondi per la rendicontazione. Il denaro viene emesso, se esiste (o meno) un registratore di cassa, tramite assegno dai registratori di cassa degli istituti bancari.

Gli importi ricevuti dalla persona responsabile possono essere utilizzati solo per lo scopo per il quale sono stati emessi. In un secondo momento la persona dovrà rendere conto degli anticipi spesi.

Tutti gli accordi con la persona responsabile devono riflettersi nel conto attivo o passivo 71. Se sono rimasti fondi, devono essere restituiti alla cassa.

La contabilità analitica viene effettuata separatamente per un certo anticipo.

Se il fornitore

I fornitori sono aziende che forniscono risorse e prodotti di produzione. Gli appaltatori sono aziende che eseguono lavori specifici.

I beni materiali vengono forniti sulla base di accordi stipulati tra le controparti.

Le regole per gli accordi tra la società e il fornitore e appaltatore sono stabilite tenendo conto delle regole dei pagamenti non in contanti in Russia. Se c'è un'importazione, vengono prese in considerazione le regole del pagamento internazionale.

Le consegne all'interno del paese vengono effettuate a condizioni che determinano i diritti e gli obblighi del venditore e dell'acquirente in relazione ai prodotti.

Quale account è rilevante? Il conto 60 riflette informazioni generalizzate sugli accordi con il fornitore:

- ricevimento di beni materiali, consegna, lavorazione di tali beni che devono essere pagati tramite una filiale bancaria;

- non viene ricevuta la documentazione dal fornitore;

- oggetti di valore in eccesso identificati durante il ricevimento;

- ottenimento di servizi di trasporto, calcoli per carenze e sovrapprezzi delle tariffe. Il periodo di pagamento non ha importanza.

Se la consegna è in anticipo rispetto al previsto

Si prega di notare che un anticipo versato a un dipendente può essere trasferito prima delle scadenze stabilite. Ma vale la pena ricordare che gli stipendi devono essere emessi almeno una volta ogni metà mese.

In caso contrario, dovrai assumerti la responsabilità del ritardo nel pagamento.

Per fornitura materiali

Nella contabilità clienti, questo è il conto 60, a cui viene accreditato il prezzo degli oggetti di valore accettati per la contabilità in corrispondenza del conto 15 o un conto per la contabilità di determinate spese.

Consegna del valore materiale, sua elaborazione su un conto prestito. 60 si riflettono in corrispondenza del conto per la contabilizzazione delle rimanenze di produzione, delle merci e dei costi del processo produttivo.

Indipendentemente dalle stime delle merci e dei beni materiali nella contabilità analitica dei conti. 60 in contabilità sintetica viene accreditato in conformità alla documentazione di liquidazione dei fornitori.

In contabilità verranno effettuate le seguenti registrazioni:

| Dt 60 con conto secondario. Kt 51, 52 |

Per la liquidazione degli anticipi emessi I fondi sono stati trasferiti come anticipo per l'imminente consegna della merce e l'esecuzione del lavoro |

| Dt08Kt60 | Il prezzo dell'immobilizzazione fornita, dell'attività immateriale, del lavoro accettato per la costruzione dell'oggetto |

| Dt 10, 41 Kt 60 | Prezzo delle scorte materiali |

| Dt 20, 23, 25, 26, 29, 44 Kt 60 | Il prezzo del lavoro accettato, i servizi forniti dall'acquirente dal venditore |

| Dt 60 Kt 60 con sottoconto. | Per i pagamenti sugli anticipi emessi, l'importo emesso per la prossima consegna dei prodotti viene compensato |

| Dt 60 Kt 51, 51 | Per il pagamento della merce è stato effettuato il saldo finale (viene preso in considerazione anche l'importo del pagamento anticipato). |

Gli anticipi contabili per la vendita di beni sono riflessi come spese. Ad esempio, la registrazione di Dt 51, 52 Kt 62 con un conto secondario per gli importi anticipati ricevuti viene utilizzata per riflettere i fondi ricevuti dall'acquirente e dal cliente per la consegna imminente.

Sfumature nelle istituzioni di bilancio

Scopriamo quali sono le caratteristiche della contabilità degli anticipi per le esigenze aziendali in un istituto di bilancio. Gli importi degli anticipi trasferiti dovrebbero essere contabilizzati nel conto 0 206 00 000, come indicato in.

Quando si contabilizzano i pagamenti anticipati effettuati in base a contratti a un fornitore, appaltatore o artista, vengono utilizzati i seguenti conti analitici:

| 0 206 21 000 | Quando si effettuano pagamenti per servizi di comunicazione |

| 0 206 22 000 | Calcolo degli importi anticipati quando |

| 0 206 23 000 | Effettuare pagamenti per utenze (servizi) |

| 0 206 24 000 | Anticipi su |

| 0 206 25 000 | Calcolo del pagamento anticipato per lavoro, servizi |

| 0 206 26 000 | Per anticipi per altri lavori |

| 0 206 31 000 | Calcolo degli importi anticipati per l'acquisto del sistema operativo |

| 0 206 32 000 | Compensazione del pagamento anticipato al ricevimento di un'attività immateriale |

| 0 206 33 000 | Quando si acquisisce un bene non prodotto |

| 0 206 34 000 | Quando si acquista inventario |

| 0 206 91 000 | Pagamento di altre spese |

L'obbligo di versare anticipi da parte delle istituzioni di bilancio viene adempiuto dopo la conclusione dei contratti e l'emissione da parte dei fornitori.

Riflessione nello stato patrimoniale (riga)

I contabili spesso confondono il pagamento anticipato con i costi del periodo futuro. L'emissione degli importi anticipati si riflette sulle righe 230, 240.

Molti si chiedono se gli importi anticipati facciano davvero parte dei debiti (crediti e debiti) del bilancio senza imposta sul valore aggiunto.

Il Ministero delle Finanze non fornisce spiegazioni chiare su questo argomento. Ciò significa che quando prepari i rapporti dovresti fare affidamento sulla tua esperienza e fare affidamento sulla tua opinione

L'IVA è un'imposta pagata dall'acquirente finale. Quando ricevono anticipi, molti contabili calcolano le tasse utilizzando la registrazione Dt 76 Kt 68. Alcuni hanno utilizzato la registrazione Dt 62 Kt 68.

Quando si è deciso di accettare le detrazioni dell'imposta sul valore aggiunto dal pagamento anticipato al fornitore, è stato introdotto un sottoconto come parte del conto 76. È stata utilizzata la registrazione Dt 68 Kt 76. Il saldo su Dt 76 Kt 76 aumenta la valuta del bilancio.

Procedura di chiusura degli anticipi emessi (elenco dei documenti)

Utilizzando il rapporto anticipato, il pagamento anticipato viene cancellato. Vale la pena allegare documenti che confermino che il denaro è stato speso per gli scopi dichiarati.

Per lavorare con una nota spese, è necessario aprire "Finanza". Trova il collegamento Rapporti avanzati e fai clic su di esso. Si aprirà una finestra:  Verrà visualizzato un elenco di documenti generati in precedenza. Per ogni rapporto anticipato verranno riflessi i seguenti dati:

Verrà visualizzato un elenco di documenti generati in precedenza. Per ogni rapporto anticipato verranno riflessi i seguenti dati:

- numero del rapporto;

- data in cui è stato generato il documento;

- l'importo ricevuto;

- quanti soldi sono stati spesi;

- l'importo dei fondi spesi in eccesso;

- valuta utilizzata;

- Nome completo delle persone responsabili per le quali è stato generato il rapporto anticipato;

- Nome della ditta;

- lo scopo per il quale i fondi sono stati emessi.

Nella parte superiore della finestra ci sono gli elementi Organizzazione, Persona responsabile, Valuta. Tali campi sono necessari quando si applicano filtri alle informazioni visualizzate nell'elenco.

Per impostare un filtro in base a determinate condizioni, è necessario selezionare l'indicatore richiesto. L'introduzione dei rapporti anticipati viene effettuata sulla base di quelli precedentemente creati per i quali è stato emesso l'anticipo.

Aprire l'ordine di regolamento in contanti, selezionare il documento richiesto. Fare clic su "Crea da". Successivamente, seleziona “Rapporto avanzato”.

Quando si generano documenti da un elenco, è necessario fare clic su "Tutte le azioni", "Crea" o Inserisci.

Apparirà la seguente finestra: Esiste una voce come "Persona responsabile": è necessaria quando si sceglie la persona che fornisce il rapporto. Se l'importo dell'anticipo è stato ricevuto tramite liquidazione in contanti, clicca su “Aggiungi” (lo trovi in Anticipi ricevuti).

Esiste una voce come "Persona responsabile": è necessaria quando si sceglie la persona che fornisce il rapporto. Se l'importo dell'anticipo è stato ricevuto tramite liquidazione in contanti, clicca su “Aggiungi” (lo trovi in Anticipi ricevuti).

Fai clic su "Documento avanzato" e trova RKO. Se sono stati ricevuti più anticipi, è possibile chiuderli con un report anticipato. Gli avanzamenti vengono aggiunti all'elenco facendo clic su "Aggiungi".

Se è stata presentata una domanda per utilizzare il denaro, i suoi dettagli possono essere modificati nella sezione "Domanda". Se l'importo anticipato viene speso per pagare i prodotti al fornitore, si apre la scheda "Pagamento ai fornitori".  Quando aggiungi informazioni sul deposito di fondi al documento, fai clic su "Aggiungi". Riflettere i fornitori e l'importo del pagamento. Specificare l'ordine in base al quale viene effettuato il pagamento.

Quando aggiungi informazioni sul deposito di fondi al documento, fai clic su "Aggiungi". Riflettere i fornitori e l'importo del pagamento. Specificare l'ordine in base al quale viene effettuato il pagamento.

Se prodotti o servizi sono stati acquistati per un importo contabile, le informazioni su tutti gli acquisti in "Acquisto" vengono inserite nello stesso modo.

Nella scheda Altre spese viene creato un elenco di spese aggiuntive o impreviste. In basso ci sono le voci Scopo del pagamento, numero di documenti, fogli.

In tali paragrafi viene inserito lo scopo dei fondi contabili, si riflettono i documenti allegati alle note spese e i fogli di documenti.

Tali indicatori verranno utilizzati durante la stampa del documento. Per stampare, fare clic sul pulsante appropriato e su "Rapporto avanzato".

Imparerai:

- come si riflette l'effettivo addebito dei fondi dal conto bancario dell'organizzazione;

- quali transazioni vengono generate automaticamente dal programma in caso di trasferimento di un anticipo.

Istruzioni passo passo

Diamo un'occhiata alle istruzioni dettagliate per creare un esempio. PDF

Trasferimento del pagamento anticipato al fornitore

Il pagamento effettivo al fornitore, effettuato in base all'estratto conto, si riflette nel programma documento Storno da conto corrente tipo transazione Pagamento al fornitore.

Il documento afferma:

- da– data del pagamento al fornitore, secondo l'estratto conto;

- Destinatario- dalla directory Controparti viene selezionato il fornitore a cui è stato effettuato il pagamento;

- Accordo– un documento in base al quale vengono effettuati gli accordi con il fornitore, Tipo di accordo - Con fornitore.

Nel nostro esempio, i pagamenti ai sensi dell'accordo vengono effettuati in rubli, quindi, come risultato della selezione di tale accordo nel documento Addebito su conto corrente I seguenti sottoconti vengono creati automaticamente per le liquidazioni con il fornitore:

- Conto di regolamento– 60.01 “Accordi con fornitori e appaltatori”;

- Conto anticipato– 60.02 “Liquidazione per anticipi emessi”.

- Somma– importo del pagamento in rubli, secondo l’estratto conto;

- Aliquota IVA– aliquota IVA corrispondente alla futura fornitura;

- importo IVA– l'importo dell'IVA corrispondente alla futura fornitura. Calcolato automaticamente da Importi pagamento e selezionato Aliquote IVA;

- Articolo DDS– voce di flusso di cassa. Nel nostro esempio, il sistema operativo viene acquistato, quindi Articolo DDS indicato con Tipo di movimento - Acquisizione, creazione, ammodernamento e ricostruzione di attivi non correnti.

- In. Numero E In. data– numero e data dell'ordine di pagamento. Compilato automaticamente con i dati dal campo Numero da documento Ordine di pagamento.

Anticipi ricevuti transazioni

Se il documento Addebito su conto corrente non è compilato in base a Ordine di pagamento, è necessario inserire manualmente il numero e la data del pagamento.

- conto bancario- viene selezionato il conto bancario dell'organizzazione da cui è stato effettuato il pagamento elenco Conti bancari;

- Rimborso del debitoE – Automaticamente. Con questo metodo il programma determina automaticamente lo stato del pagamento: anticipo o rimborso del debito per saldature con quanto specificato Destinatario nel contesto di un prigioniero Trattato.

Se il contabile non desidera che il programma determini automaticamente lo stato del pagamento, puoi scegliere altri metodi Rimborso del debito. Scopri di più su di loro.

Messaggi secondo il documento

Dato che non esisteva alcun debito nei confronti del fornitore Avtopark LLC ai sensi del contratto di fornitura n. 418 del 12 marzo 2018, l'importo trasferito verrà classificato dal programma come anticipo:

- Dt 60,02 Kt 51-anticipo versato al fornitore.

Verifica degli accordi reciproci con il fornitore

È possibile verificare gli accordi con il fornitore in termini di contratti utilizzando l'analisi degli accordi reciproci nel report Analisi dei sottoconti nel contesto delle controparti e dei contratti.

Se il fornitore ha emesso una fattura anticipata, l'Organizzazione può esercitare il diritto di detrazione dell'IVA sugli acconti rilasciati ai fornitori. Vedi il seguito della pubblicazione.

Contabilizzazione delle liquidazioni sugli anticipi emessi

Le istituzioni e le organizzazioni effettuano pagamenti per i prodotti acquistati, il lavoro svolto e i servizi forniti sulla base dei contratti conclusi. Allo stesso tempo, ai sensi dell'art. Arte. 487, 711 del Codice Civile della Federazione Russa, è consentito il pagamento anticipato totale o parziale (pagamento anticipato) della merce al fornitore prima di trasferirla all'acquirente.

Disposizioni generali

Perché vengono fatti dei progressi? Il pagamento di un anticipo può servire come fondi necessari al venditore per acquistare prodotti, lavori e servizi. Inoltre, garantisce che l'acquirente sia interessato all'acquisto.

Per quanto riguarda le istituzioni di bilancio, gli anticipi sono previsti dall'art. 250 del Codice di Bilancio della Federazione Russa, secondo il quale i destinatari dei fondi di bilancio, entro i limiti stabiliti degli obblighi di bilancio, hanno il diritto di accettare obblighi monetari da adempiere a spese del bilancio federale. L'accettazione degli obblighi monetari viene effettuata concludendo accordi (contratti) da parte del destinatario dei fondi di bilancio e del fornitore di prodotti (lavori, servizi) in conformità con la legislazione della Federazione Russa.

Nel determinare l'importo degli anticipi da pagare per i contratti per l'acquisto di prodotti, l'esecuzione di lavori, la fornitura di servizi a carico del bilancio federale, i fondi di bilancio delle entità costituenti della Federazione Russa e dei comuni, si dovrebbe essere guidati da clausola 9 del decreto del governo della Federazione Russa del 2 marzo 2005 N 107 "Sulle misure per l'attuazione della legge federale "Sul bilancio federale per il 2005" (di seguito denominato decreto del governo della Federazione Russa N 107), secondo il quale il destinatario dei fondi del bilancio federale, quando conclude accordi (contratti) per l'acquisto di prodotti (lavori, servizi) pagati dal bilancio federale, ha il diritto di fornire anticipi:

- per un importo pari al 100% dell'importo dell'accordo (contratto) - in base ad accordi (contratti) sulla fornitura di servizi di comunicazione, sull'abbonamento a pubblicazioni stampate e sul loro acquisto, sulla formazione in corsi di formazione avanzata, sull'acquisto di servizi aerei e biglietti ferroviari, biglietti per il trasporto urbano ed extraurbano, nonché buoni per cure sanatoriali e resort;

- per altri accordi (contratti) - per un importo pari al 30% dell'importo del contratto, salvo diversamente previsto dalla legislazione della Federazione Russa.

Nota: il bilancio federale per il 2006 è stato approvato con la legge della Federazione Russa N 189-FZ<1>Tuttavia, il decreto del governo della Federazione Russa sulle misure di attuazione di questa legge, che determina l'importo degli anticipi per il 2006, non è stato pubblicato. A questo proposito, prima che venga emessa la relativa delibera del Governo della Federazione Russa, raccomandiamo che al momento della conclusione dei contratti per l'acquisto di prodotti (lavori, servizi), siano previsti anticipi negli importi stabiliti dal Decreto del Governo della Federazione Russa n. 107.<1>Legge federale del 26 dicembre 2005 N 189-FZ “Sul bilancio federale per il 2006”.

Il contratto dovrebbe indicare le condizioni per il pagamento anticipato per l'acquisto di beni, lavori e servizi. Per esempio, quando un'istituzione di bilancio acquista scorte da una società commerciale, il contratto deve prevedere che un anticipo pari al 30% del prezzo contrattuale deve essere versato alla società entro un certo periodo di tempo (10 giorni dalla data di conclusione del contratto).

Riflessione degli anticipi rilasciati in contabilità

Per tenere conto degli accordi sugli anticipi emessi nelle istituzioni di bilancio, secondo l'Istruzione n. 70n<2>è previsto il conto 0 206 00 000 “Liquidazione per anticipi emessi”. Si tenga presente che in questo conto sono presi in considerazione solo gli anticipi trasferiti agli enti per beni acquistati (lavori, servizi). L'emissione di anticipi a persone responsabili è registrata nel conto 0 208 00 000 "Accordi con persone responsabili".

<2>Istruzioni per la contabilità di bilancio, approvate. Con ordinanza del Ministero delle finanze russo del 26 agosto 2005 N 70n.

La contabilità analitica dei pagamenti con i fornitori per gli anticipi emessi è mantenuta nel Giornale delle transazioni dei pagamenti con fornitori e appaltatori (f. 0504071) e nella Scheda per la contabilità dei fondi e dei pagamenti, approvata con Ordinanza del Ministero delle Finanze russo del 23 settembre , 2005 N 123n "Sull'approvazione dei moduli del registro contabile di bilancio".

In conformità con il paragrafo 147 dell'Istruzione n. 70n, la contabilizzazione dei pagamenti sugli anticipi emessi viene effettuata secondo la Classificazione delle operazioni del settore delle amministrazioni pubbliche nei seguenti conti:

0 206 01 000 “Accordi per anticipi rilasciati per servizi di comunicazione”;

0 206 02 000 “Liquidi per anticipi rilasciati per servizi di trasporto”;

0 206 03 000 “Liquidi per anticipi rilasciati per utenze”;

0 206 04 000 “Liquidi per anticipi rilasciati per canoni d'uso di immobili”;

0 206 05 000 “Liquidi per anticipi rilasciati per servizi di manutenzione immobili”;

0 206 06 000 “Liquidi per anticipi rilasciati per altri servizi”;

0 206 07 000 “Calcoli per anticipi rilasciati per altre spese”;

0 206 08 000 “Liquidi per anticipi rilasciati per l'acquisto di immobilizzazioni”;

0 206 09 000 “Liquidi per anticipi rilasciati per l'acquisizione di attività immateriali”;

0 206 10 000 “Liquidi su anticipi rilasciati per l'acquisizione di beni non prodotti”;

0 206 11 000 “Liquidi per anticipi rilasciati per acquisto di rimanenze”;

0 206 12 000 “Liquidi su anticipi emessi per l'acquisto di titoli, escluse le azioni”;

0 206 13 000 “Liquidi su anticipi rilasciati per acquisto di azioni e altre forme di partecipazione al capitale”;

0 206 14 000 “Pattimenti con debitori per prestazioni di assicurazione sociale”;

0 206 15 000 "Parametri con debitori per prestazioni di assistenza sociale alla popolazione."

L'anticipo viene trasferito se vengono assegnati fondi di bilancio entro i limiti degli obblighi di bilancio nelle voci della classificazione economica delle spese (ECR).

In conformità con la clausola 146 dell'Istruzione n. 70n, le transazioni contabili vengono registrate utilizzando le seguenti voci contabili.

1. Le transazioni per il trasferimento di anticipi al fornitore si riflettono nell'addebito dei corrispondenti conti analitici 0 206 xx 560 come aumento dei crediti del fornitore verso l'istituzione di bilancio e nell'accredito dei conti 0 201 01 610 "Ritiro di fondi da conti bancari dell'istituzione", 0 201 06 610 "Ritiro di fondi da un conto lettera di credito", i corrispondenti conti di contabilità analitica, conto 0 304 05 000 "Liquidazioni per i pagamenti del loro bilancio con gli organismi che organizzano l'esecuzione dei bilanci. "

2. Le operazioni per la ricezione di prodotti (lavori, servizi) a fronte degli anticipi precedentemente elencati si riflettono nell'accredito dei conti analitici del conto di contabilità analitica 0 206 xx 660 come diminuzione dei crediti e nell'addebito dei conti corrispondenti 0 302 xx 830 in diminuzione dei debiti secondo i calcoli corrispondenti.

Gli accordi per gli anticipi emessi con fornitori e appaltatori sono interconnessi:

- quando si trasferisce un anticipo e prima della consegna di prodotti (lavori, servizi) a un istituto di bilancio, il fornitore avrà dei crediti;

- dopo aver ricevuto i prodotti (lavori, servizi) e fino al pagamento finale previsto dal contratto con il fornitore, l'istituzione di bilancio avrà i conti da pagare.

Quando si effettuano i pagamenti, un'istituzione di bilancio deve presentare alle autorità federali del Tesoro (FTC) un accordo e altri documenti di pagamento per l'acquisto di inventario, esecuzione di lavori, fornitura di servizi per i quali è previsto un pagamento anticipato. Dopo aver controllato questi documenti, i pagamenti vengono effettuati da un unico conto di bilancio in base ai documenti di pagamento del destinatario dei fondi.

Consideriamo l'esempio dell'acquisto di prodotti, tenendo conto del pagamento di un anticipo da parte di un istituto di bilancio, servito dall'OFK.

Esempio 1. L'istituto di bilancio ha stipulato un accordo con Fortuna LLC per l'acquisto di computer per un importo totale di 230.000 rubli. Secondo i termini dell'accordo, l'istituzione di bilancio deve trasferire un anticipo pari al 30%. Il pagamento previsto dall'accordo viene effettuato con fondi di bilancio. Per la consegna dei computer all'istituto di bilancio sono stati pagati separatamente 1.000 rubli.

Nei registri contabili di un'istituzione di bilancio, le transazioni si rifletteranno come segue.

|

Addebito |

Credito |

||

|

L'istituzione ha accettato contanti obblighi dopo conclusione del contratto |

|||

|

Un anticipo di importo pari a 30% alla consegna computer |

|||

|

Ricevuto dal fornitore computer |

|||

|

Spese di consegna riflesse computer economici istituzione |

|||

|

L'anticipo è stato compensato |

|||

|

Pagamento fatto al fornitore della restante parte Soldi |

|||

|

Pagamento fatto spese di trasporto per consegna di computer |

Consideriamo ora l’esempio del pagamento dei fondi ricevuti attraverso attività imprenditoriali e altre attività generatrici di reddito.

Esempio 2. L'istituto di bilancio ha stipulato un accordo con l'impresa unitaria municipale "Stroyservis" per le riparazioni ordinarie dei locali per un importo totale di 118.000 rubli, IVA inclusa - 18.000 rubli. Secondo i termini del contratto, l'istituzione di bilancio deve versare al contraente un anticipo del 30%. Il pagamento previsto dall'accordo viene effettuato con i fondi ricevuti dalle imprese e da altre attività generatrici di reddito soggette a IVA.

|

Addebito |

Credito |

||

|

Un anticipo di importo pari a 30% a lavoro ultimato |

|||

|

L'atto di completamento è stato firmato lavori di riparazione in corso |

|||

|

IVA inclusa |

|||

|

L'anticipo è stato compensato |

|||

|

Il finale compenso per il lavoro svolto |

Vediamo un esempio della procedura per la registrazione degli anticipi trasferiti per un importo del 100%.

Esempio 3. L'istituto di bilancio ha stipulato un accordo con Svyaz LLC per pagare i servizi di comunicazione per un importo totale di 120.000 rubli. Secondo i termini dell'accordo, l'istituzione di bilancio effettua un pagamento anticipato per i servizi di comunicazione pari al 100% del pagamento mensile. Il pagamento viene effettuato con fondi di bilancio. L'istituzione di bilancio è servita dall'OFK.

Le transazioni si rifletteranno nella contabilità come segue.

Per riferimento: negli esempi vengono utilizzati i seguenti account:

1 106 01 310 “Aumento degli investimenti in immobilizzazioni”;

2 201 01 610 “Smaltimento dei fondi dell'istituto dai conti bancari”;

1 206 01 560 (660) “Aumento (diminuzione) dei crediti per anticipi rilasciati per servizi di comunicazione”;

2 206 05 560 (660) “Aumento (diminuzione) dei crediti per anticipi rilasciati per servizi di manutenzione immobiliare”;

1 206 08 560 (660) “Aumento (diminuzione) dei crediti per anticipi rilasciati per l'acquisto di immobilizzazioni”;

2 210 01 560 “Aumento dei crediti IVA per acquisiti beni materiali, lavori, servizi”;

1 302 02 730 (830) “Aumentare (diminuire) i debiti per accordi con fornitori e appaltatori per il pagamento di servizi di comunicazione”;

1 302 03 730 (830) “Aumentare (diminuire) i debiti per accordi con fornitori e appaltatori per il pagamento dei servizi di trasporto”;

2 302 07 730 (830) “Aumentare (diminuire) i debiti per accordi con fornitori e appaltatori per il pagamento di altri servizi”;

1 302 17 730 (830) “Aumento (diminuzione) debiti per acquisto di immobilizzazioni”;

1 304 05 310 “Accordi per pagamenti a carico del bilancio con organismi che organizzano l'esecuzione dei bilanci per l'acquisizione di immobilizzazioni”;

1 304 05 221 “Accordi per pagamenti a carico del bilancio con organismi che organizzano l'esecuzione dei bilanci per il pagamento di servizi di comunicazione”;

1 304 05 222 “Accordi per pagamenti a carico del bilancio con organismi che organizzano l'esecuzione dei bilanci per il pagamento dei servizi di trasporto”;

2 304 05 225 “Accordi per pagamenti dal bilancio con organismi che organizzano l'esecuzione dei bilanci per il pagamento di servizi di manutenzione della proprietà”;

1 401 01 221 “Spese per servizi di comunicazione”;

2 401 01 225 “Spese per servizi di manutenzione degli immobili”;

1 501 03 221 "Limiti degli obblighi di bilancio dei destinatari dei fondi di bilancio per le spese dovute ai servizi di comunicazione";

1 501 03 310 "Limiti degli obblighi di bilancio dei destinatari dei fondi di bilancio per l'acquisizione di immobilizzazioni";

1 502 01 221 “Obblighi di bilancio accettati per l'anno in corso a spese dei servizi di comunicazione”;

1 502 01 310 "Obblighi di bilancio accettati per l'anno in corso attraverso l'acquisizione di immobilizzazioni."

In conclusione, segnaliamo le violazioni che si verificano quando si pagano acconti.

Pagamento al fornitore (anticipato)

È noto che i fornitori e gli appaltatori sono generalmente aziende commerciali e alcuni di essi offrono vari programmi di pagamento anticipato per un importo superiore al 30% legale. Queste situazioni sorgono a causa del fatto che i pagamenti di bilancio spesso “si bloccano”, cioè quando un'istituzione di bilancio presenta i documenti di pagamento all'OFK per la verifica, quest'ultimo non perde il pagamento a causa di documenti eseguiti in modo errato. E, come sai, “il tempo è denaro”.

La situazione più comune è quando un'istituzione di bilancio riceve da un fornitore documenti fittizi (fattura, bolla di consegna), in base ai quali i beni (lavoro, servizio) sono già stati ricevuti. Dopo aver ricevuto questi documenti, l'istituzione trasferisce il restante 70% previsto dal contratto.

La via d'uscita da questa situazione è concludere contratti dopo l'appalto richiedendo preventivi o gare d'appalto. Dato che questi contratti vengono stipulati per importi elevati, l'anticipo del 30% previsto dalla legge per una società commerciale sarà un importo significativo con cui acquistare i prodotti necessari.

Vice caporedattore della rivista

"Ministeri e dipartimenti di potere:

contabilità e fiscalità"

L'IVA sugli anticipi ricevuti viene calcolata dal venditore nella situazione in cui la data di pagamento di un prodotto (servizio) è anteriore alla data di vendita. Tuttavia, a volte il Codice Fiscale della Federazione Russa consente di non pagare l'IVA sull'anticipo ricevuto. Scopriamolo.

Sul nostro forum puoi chiarire qualsiasi questione relativa al calcolo dell'IVA e di altre imposte federali. Quindi, puoi scoprire come viene effettuato un controllo documentale dell'IVA e quali documenti vengono richiesti dalle autorità fiscali durante questo controllo.

IVA sugli anticipi ricevuti: che cos'è?

I contribuenti sono costretti ad addebitare l'IVA sugli anticipi ricevuti ai sensi della sottoclausola. 2 p.1 art. 167 Codice Fiscale della Federazione Russa. Se il pagamento è stato ricevuto come acconto di una consegna futura, dovrà essere addebitata l'IVA. In questo caso, la base imponibile sarà il pagamento anticipato stesso e l'IVA verrà addebitata con aliquote calcolate di 10/110 o 20/120, a seconda dell'oggetto venduto (clausola 4 dell'articolo 164 del Codice tributario della Federazione Russa) .

Contabilità degli anticipi da parte del venditore

1. Vengono effettuate le seguenti pubblicazioni:

Dt 51 Kt 62 - pagamento anticipato ricevuto.

Dt 76 Kt 68 - L'IVA si riflette sul pagamento anticipato.

2. È in preparazione una fattura anticipata (articolo 169 del Codice Fiscale della Federazione Russa).

Il fornitore ha 5 giorni di tempo per emetterlo. È compilato in 2 copie: una per te, la seconda per l'acquirente. Le norme per l'emissione delle fatture per gli anticipi ricevuti sono regolate dal decreto del governo della Federazione Russa del 26 dicembre 2011 n. 1137 (di seguito denominato decreto n. 1137).

Per informazioni su come compilare correttamente una fattura anticipata consultare il materiale

3. La fattura anticipata viene registrata nel libro delle vendite.

La fattura viene registrata nel periodo in cui è stato ricevuto l'acconto (comma 3 del Regolamento per la tenuta del registro acquisti, approvato con delibera n. 1137).

- non vi sono state vendite durante il periodo di pagamento anticipato;

- vi è stata una vendita durante il periodo di cessione dell'anticipo;

- l'anticipo è stato restituito all'acquirente.

Opzione quando non è stata effettuata alcuna spedizione durante il periodo di pagamento anticipato

Il venditore deve inserire l'importo del pagamento anticipato e dell'IVA sull'anticipo ricevuto nella riga 070 rispettivamente nelle colonne 3 e 5 della sezione 3 della dichiarazione IVA (Ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558@).

Un'opzione quando il venditore ha restituito l'anticipo all'acquirente

- Il venditore accetta l'IVA sugli anticipi ricevuti per la detrazione (clausola 5 dell'articolo 171 del Codice fiscale della Federazione Russa), effettuando le seguenti voci:

Dt 62 Kt 51 - restituzione del pagamento anticipato.

Dt 68 Kt 76 - accettazione dell'IVA sugli acconti ricevuti per detrazione.

- Riflette l'IVA per la detrazione nel registro acquisti.

- Compila la riga 120 della sezione 3 della dichiarazione IVA.

Opzione per la vendita di articoli di inventario precedentemente pagati

- Il venditore accetta l'IVA dall'anticipo ricevuto per la detrazione (clausola 8 dell'articolo 171 del Codice fiscale della Federazione Russa), effettuando le seguenti registrazioni:

Dt 62 Kt 90 - ricavi ricevuti dalle vendite.

Dt 90 Kt 68 - Sulle vendite viene addebitata l'IVA.

Dt 68 Kt 76 - L'IVA sugli acconti ricevuti viene detratta.

- Mostra la detrazione IVA per gli anticipi ricevuti nel libro acquisti con il numero di fattura emessa dal venditore al ricevimento dell'anticipo.

- Compila una dichiarazione in cui viene inserita la detrazione alla riga 170 della sezione 3.

Sulle scadenze per l'accettazione dell'IVA in detrazione consultare il materiale “Le detrazioni dell'IVA “anticipata” e “agenzia” non sono rinviabili”

Nota! Le autorità fiscali ritengono che l'IVA venga addebitata in ogni caso sugli acconti ricevuti, anche se i periodi di ricezione degli acconti e delle vendite coincidono (lettera del Servizio fiscale federale russo del 20 luglio 2011 n. ED-4-3/11684 ).

Inoltre, secondo il sub. 3 comma 3 art. 170 del Codice Fiscale della Federazione Russa, il venditore, avendo venduto beni e materiali per un importo inferiore al pagamento anticipato, può detrarre l'IVA solo dall'importo della vendita e non dall'intero pagamento anticipato.

Per maggiori informazioni sulle regole per la detrazione dell'IVA sugli acconti consultare il materiale “Accettazione della detrazione dell'IVA sugli acconti ricevuti”

Azioni dell'acquirente quando si effettua un pagamento anticipato

L'acquirente, in forza del comma 12 dell'art. 171 del Codice Fiscale della Federazione Russa può accettare l'IVA anticipata per la detrazione se:

- esiste una fattura correttamente eseguita;

- c'è un documento che conferma il pagamento;

- Il contratto specifica la possibilità di pagamento anticipato.

Dopo aver versato l'anticipo, l'acquirente:

- Effettua le seguenti voci:

Dt 60 Kt 51 - il pagamento anticipato viene trasferito.

Dt 68 Kt 76 - l'IVA anticipata viene detratta.

- Registra le detrazioni IVA dagli acconti emessi nel libro acquisti con il numero di fattura emessa dal venditore.

- Riflette l'IVA anticipata sulla riga 130 della sezione 3 della dichiarazione IVA.

- Ripristina IVA anticipata nel periodo dei saldi: Dt 76 Kt 68.

- Riflette il ripristino dell'IVA nel libro delle vendite.

- Si riflette nella dichiarazione IVA sugli anticipi alla riga 090 della sezione 3 (alle aliquote 10/110 e 20/120).

Sul tema della compilazione del rigo 090 della dichiarazione si veda il materiale “Come compilare il rigo 090 della sezione 3 della dichiarazione IVA”

Quando non è necessario addebitare l'IVA sugli anticipi ricevuti

Un contribuente non può addebitare l’IVA su un anticipo ricevuto nei seguenti casi:

- quando si riceve un anticipo su operazioni non imponibili (articolo 149 del codice fiscale della Federazione Russa);

- se vengono versati anticipi per operazioni il cui luogo di esecuzione non è il territorio della Federazione Russa (articolo 147, articolo 148 del Codice Fiscale della Federazione Russa);

- il venditore non paga l'IVA come “regime speciale” (capitolo 26.1-26.5 del Codice Fiscale della Federazione Russa);

- il venditore è esente dal pagamento dell'IVA (articoli 145 - 145.1 del Codice Fiscale della Federazione Russa);

- è stato effettuato un pagamento anticipato per transazioni con aliquota IVA dello 0% (clausola 1 dell'articolo 164 del Codice fiscale della Federazione Russa);

- il pagamento anticipato viene trasferito per operazioni per le quali è previsto un lungo ciclo di produzione - più di sei mesi (clausola 13 dell'articolo 167 del Codice Fiscale della Federazione Russa).

Per informazioni su chi non è considerato contribuente IVA, consultare il materiale “Chi è un contribuente IVA?”

Come riflettere l'IVA quando si riceve un pagamento anticipato quando si passa al sistema fiscale semplificato dal sistema fiscale speciale e viceversa

Secondo l'art. 346.12 del Codice Fiscale della Federazione Russa, un contribuente che utilizza il sistema fiscale semplificato non paga l'IVA, ad eccezione di alcuni casi. Di conseguenza, in una situazione in cui il venditore ha addebitato l'IVA al sistema fiscale semplificato sull'importo degli anticipi ricevuti, per poi passare al sistema fiscale semplificato, dopo di che ha effettuato la vendita, non vi è motivo di detrarre l'IVA. Ma non dovrà nemmeno addebitare l’IVA sulla spedizione.

Se il venditore, al contrario, ha lavorato con il sistema fiscale semplificato e poi è passato al regime generale, dovrà addebitare l'IVA sulle vendite, ma non sarà possibile ridurre la base imponibile dell'importo del pagamento anticipato precedentemente ricevuto (lettera del Ministero delle Finanze russo del 30 luglio 2008 n. 03-11-04/2/116).

Sulle conseguenze della transizione dal sistema fiscale semplificato e al sistema fiscale semplificato, vedere il materiale "IVA durante la transizione al sistema fiscale semplificato da OSNO: contabilità e ripristino dell'imposta"

Responsabilità del venditore che non addebita l'IVA sugli anticipi ricevuti

Arte. 122 del Codice Fiscale della Federazione Russa ha introdotto la responsabilità per il pagamento incompleto dell'IVA in caso di sottostima della base imponibile. L'importo della sanzione secondo questa norma può variare dal 20 al 40% dell'importo dell'imposta sottopagata, a seconda dell'intenzionalità della violazione.

Per informazioni sulle conseguenze del ritardato pagamento dell’IVA consultare il materiale “Qual è la responsabilità per il ritardato pagamento dell’IVA?”

Risultati

La contabilizzazione dell'IVA al ricevimento degli acconti è di grande importanza per il venditore, poiché addebitando e pagando l'IVA sugli importi degli acconti, il contribuente riduce il carico fiscale nei periodi futuri, poiché accetta quindi l'IVA maturata come detrazione.

Per l'acquirente, al contrario, la cessione di un anticipo consente di ridurre il carico fiscale nei periodi d'imposta attuali. Tuttavia, se per l'acquirente richiedere la detrazione dell'IVA anticipata è un diritto, per il venditore l'addebito dell'IVA è un obbligo, in mancanza del quale egli può essere ritenuto responsabile.

Vale la pena prestare attenzione a questo punto qui. Il rimborso dell'IVA anticipata ricevuta, accettata con pagamento anticipato del 100% per forniture effettuate in lotti separati, avviene per un importo corrispondente all'importo dell'imposta indicato nelle fatture. Non è necessario evidenziare l'importo del prepagamento come voce separata nelle fatture stesse. Esempio Prendiamo le condizioni del problema precedente. Il 15 maggio l’acquirente ha trasferito sul conto del venditore un anticipo di 118.000 rubli. Il 25 maggio il venditore ha spedito la merce contro i fondi ricevuti per un importo di 100 mila rubli. Di seguito viene presentato il processo di generazione dell'IVA dagli anticipi ricevuti e dalle transazioni di registrazione delle transazioni.

Anticipi rilasciati: distacchi

IVA al bilancio:

- Dt 68, s/ac "Calcoli IVA" - Kt 51 "Conto corrente": 7.200 rub. – versamento dell'IVA al bilancio.

Quando la merce viene spedita, deve essere emessa una fattura di spedizione, che viene annotata anche nel registro delle vendite. Successivamente è possibile inserire nel libro acquisti la fattura relativa all'acconto precedentemente emesso.

L'importo dell'IVA inviato al budget dall'importo dell'anticipo ricevuto può essere incluso nell'importo della detrazione dopo uno dei due eventi:

- i beni, i servizi o i lavori per i quali è stato ricevuto l'anticipo sono stati consegnati (eseguiti) per intero;

- il contratto in base al quale è stato trasferito l'anticipo è stato risolto con la restituzione dell'anticipo all'acquirente.

Registrazione della detrazione dell'IVA dal pagamento anticipato ricevuto dopo l'adempimento degli obblighi Dopo aver adempiuto agli obblighi accettati e pagato l'IVA sul loro importo, il fornitore può accettare per il rimborso l'IVA pagata in precedenza dal pagamento anticipato (articolo 171 del Codice tributario russo Federazione, comma 8).

Registrazioni contabili per anticipi da clienti e fornitori

Ma che dire di un acquirente che trasferisce fondi alla fine del periodo corrente se il venditore non emette fattura? Secondo l'interpretazione del tribunale arbitrale, un “anticipo sulle forniture” può essere riconosciuto come un pagamento ricevuto nello stesso periodo in cui è avvenuta la vendita del bene. Inoltre, per inadempimento dell'obbligo (fatturazione), ai sensi dell'art.

120

NK, la società può essere ritenuta responsabile:

- 5mila rubli se la violazione è avvenuta durante un periodo;

- 15mila rubli. – in più periodi;

- 10% dell'importo (minimo 15 mila rubli), se la base imponibile è stata sottostimata.

In caso di forniture a lungo termine (petrolio, gas, ecc.), le fatture possono essere preparate almeno una volta al mese. Il documento deve essere emesso nello stesso periodo in cui è stato effettuato il pagamento anticipato.

Registrazioni per anticipi emessi e anticipi ricevuti

- Quali anticipi sono soggetti ad IVA?

- Come contabilizzare l'IVA sugli anticipi ricevuti?

- IVA sugli anticipi ricevuti: registrazioni

- Registrazione della detrazione IVA sull'anticipo ricevuto dopo l'adempimento degli obblighi

- Registrazione della detrazione IVA dall'importo dell'anticipo ricevuto dopo la sua restituzione

- IVA sugli anticipi emessi

- IVA sugli anticipi emessi - registrazioni

Sono considerati pagamenti anticipati i pagamenti pari al 100% o parzialmente dell'importo contrattuale, effettuati prima dell'effettiva ricezione dei beni o dei servizi, del completamento dei lavori, ecc. Il loro obiettivo primario è garantire l'adempimento degli obblighi in termini di tempistica , volume e qualità.

Ai sensi dell'articolo 487, comma 1 del Codice Civile della Federazione Russa, il pagamento anticipato o pagamento anticipato è considerato il pagamento ricevuto dal fornitore o dal venditore prima che abbia effettivamente adempiuto ai propri obblighi.

IVA sugli anticipi ricevuti: registrazioni, esempi

- DT 90 CT 41 - costo del venduto (85.000);

- DT 62 CT 90 – provento da vendita (118.000);

- DT 90 CT 68 - contabilizzazione dell'imposta sulle entrate (18.000);

- DT 68 CT 76 – detrazione IVA su acconti ricevuti (18.000);

- DT 62 “Pagamenti anticipati” CT 62 “Parametri con clienti” – pagamento anticipato (118.000).

Ecco come viene calcolata l'IVA sugli anticipi ricevuti. Contabilizzazione dell'imposta da parte dell'acquirente Il cliente che ha effettuato un pagamento anticipato per le forniture è soggetto a detrazione degli importi fiscali presentati dal venditore sulla base dei seguenti documenti:

- conti;

- polizze di versamento attestanti il trasferimento di fondi;

- accordo.

Diamo un'occhiata più da vicino a loro.

Il Ministero delle Finanze non fornisce una forma speciale di fatture utilizzate per i pagamenti anticipati. Pertanto, è possibile utilizzare un modello di documento standard.

La procedura per riflettere gli anticipi ricevuti dai clienti

L'IVA è considerata e dovuta sugli anticipi ricevuti. Poi, quando beni, lavori o servizi vengono trasferiti all'acquirente, l'IVA viene nuovamente addebitata, questa volta sul ricavato.

L'importo IVA maturato sull'anticipo ricevuto viene ripristinato e quindi viene effettuata una registrazione per compensare l'anticipo. Registrazioni per la contabilizzazione degli anticipi ricevuti (conto 62): Dare Avere Nome dell'operazione 51 62. Anticipo ricevuto È stato ricevuto un anticipo dall'acquirente sul conto corrente 76. IVA su anticipi ricevuti 68 IVA maturata sull'anticipo ricevuto 62/1 90/ 1 I ricavi dalla vendita di beni si riflettono 90 /3 68 IVA maturata sui beni venduti 62. Anticipo ricevuto 62/1 Compensazione dell'anticipo con il rimborso del debito 68 76. IVA sugli anticipi ricevuti Accettato per la detrazione dell'IVA in relazione alla vendita di beni pagato in anticipo Contabilità delle fatture ricevute dall'acquirente: se l'acquirente ha emesso al venditore una cambiale, questa deve essere contabilizzata nel sottoconto 3 "Fattura ricevuta" del conto 62.

Contabilità IVA sugli acconti

Poiché le transazioni per gli anticipi emessi e ricevuti riguardano sottoconti separati rispettivamente sui conti 60 e 62, la compensazione degli anticipi rappresenta le transazioni per la chiusura totale o parziale dei sottoconti anticipi (a seconda dell'importo del pagamento anticipato). Pertanto, se viene accreditato un anticipo precedentemente emesso, la registrazione sarà interna al conto 60.

Ma tenendo conto della presenza di sottoconti per la contabilizzazione degli anticipi emessi e dei valori ricevuti, le voci per compensare l'anticipo al fornitore sono solitamente le seguenti: Conto di addebito 60, sottoconto “Pagamenti per merci consegnate, lavori, servizi” - Conto di credito 60 , conto secondario “Anticipi emessi” Oppure: Conto di addebito 60.01 – Accredito sul conto 60.02 Iscriviti al nostro canale in Yandex.

Compensazione della registrazione anticipata

IVA rimborsabile, base - fattura di Vesna LLC Dopo aver ricevuto i lettini:

- Dt 10 - Kt 60, s/c “Calcoli basati sui materiali ricevuti”: 80.000 rub. – ricezione e spedizione materiali (lettini) IVA esclusa;

- Dt 19 s/ac "IVA sui valori acquisiti" - Kt 60 s/ac "Liquidi su anticipi ricevuti": 14.400 rubli. – nel prezzo dei lettini ricevuti viene computata l’IVA a monte;

- Dt 60, s/ac "Calcoli materiali ricevuti" - Kt 60, s/ac "Anticipi rilasciati": 47.200 rubli. – restituzione di un anticipo precedentemente rilasciato;

- Dt 76, s/ac “IVA sugli anticipi emessi” - Kt 68, s/ac “Calcolo IVA”: 7.200 rub. – l'importo dell'IVA precedentemente accettato in detrazione dall'anticipo è stato rimborsato;

- Dt 68, s/ac: “Calcolo dell'IVA” - Kt 19: “IVA sui valori acquisiti”: 7.200 rubli.

Compensazione del budget di registrazione anticipata

Informazioni

Registrazione della detrazione IVA dopo la risoluzione del contratto con un anticipo precedentemente ricevuto dal fornitore. Supponiamo che nella situazione sopra discussa, il contratto per la fornitura di lettini per Vesna LLC con Leto LLC a luglio sia stato risolto, ma prima che Vesna LLC aveva già ricevuto un anticipo nel mese di maggio e vi aveva trasferito l'IVA. L'IVA poi versata al bilancio viene accettata per il rimborso.

Ciò richiederà pubblicazioni: Nel mese di maggio:

- Dt 51 - Kt 62 s/sch “Anticipi ricevuti”: 47.200 rubli. – il pagamento anticipato viene trasferito dall'acquirente;

- Dt 76, s/conto “IVA su anticipi e risconti” - Kt 68, s/conto “Calcolo dell'IVA”: 7.200 (RUB 47.200 * 18% / 118%) – L'IVA viene addebitata sull'importo dell'anticipo ricevuto;

- Dt 68, s/ac "Calcoli IVA" - Kt 51 "Conto corrente": 7.200 rub. – trasferimento dell'IVA al bilancio sulla base dei risultati del secondo trimestre.

Nel mese di luglio:

- Sottoconto Dt 62 “Anticipi ricevuti” - Kt 51: 47.200 rubli.

Accredito dell'anticipo al fornitore del cablaggio

Tale controllo è necessario perché:

- La fattura viene generata autonomamente dal cliente in 1C, emessa e stampata in 2 copie.

- L'importo dell'anticipo viene calcolato in base ai dati contenuti nel documento “Rimborso debiti”. Se viene selezionato il metodo di calcolo “Automatico”, la differenza verrà calcolata in base ai saldi del 62.01. Dopo aver chiuso tutti i debiti, il saldo verrà riportato al 62.02. Questo importo apparirà sulla fattura. Pertanto, prima di registrare un documento, è necessario assicurarsi che le informazioni fornite nel database siano aggiornate.

2.

La fattura è stata emessa in una sola copia. Viene creato un documento "Registrazione delle fatture per pagamenti anticipati", che genererà automaticamente i saldi per tutti i pagamenti anticipati non chiusi. Questo metodo ha i suoi limiti.