Objašnjenje bilansa stanja. Kako napisati objašnjenje poreznoj

Nakon podnošenja PDV prijave poreskoj upravi, inspektori moraju izvršiti njenu kancelarijsku reviziju. Ako se prilikom ove provjere otkriju greške ili visok procenat odbitaka, poreski obveznik će morati dati objašnjenja.

Porezni zakonik Ruske Federacije ne precizira izričito kakav bi trebao biti odgovor na zahtjev za pojašnjenje PDV-a. Stoga se poreski obveznici prilikom pripreme dokumenata moraju rukovoditi preporukama Federalne poreske službe u dopisu od 06.11.2015. godine broj ED-4-15/19395. Isti dokument daje formu objašnjenja za porez na PDV. O tome kako izbjeći greške prilikom davanja objašnjenja odbitaka PDV-a i komunikacije s poreznom službom - u materijalu stranice.

Zahtjev za pojašnjenjem PDV-a

Poresko zakonodavstvo utvrđuje da obveznik mora u roku od 5 radnih dana () dostaviti Federalnoj poreskoj službi odgovor na zahtjev za pojašnjenje PDV-a na deklaraciju. Važno je napomenuti da u kodu nema posebnih naznaka u vrijeme početka ovog perioda. I sami poreznici smatraju da ovaj datum treba uzeti kao dan kada je zahtjev stvarno primljen. Ovo se navodi u pismu Federalne poreske službe broj ED-4-15/19395, kao iu formi samog dokumenta. U praksi, ovo pravilo važi samo za papirna forma dokument, budući da je po prijemu zahtjeva od Federalne poreske službe u elektronskom obliku, poreski obveznik, na osnovu člana 23. Poreskog zakonika Ruske Federacije, dužan da kao odgovor pošalje potvrdu putem TCS kanala preko EDF operatera navodeći da je dokument primljen. To se mora učiniti najkasnije 6 dana od prijema zahtjeva za pojašnjenja PDV-a 2016. Dakle, obveznik mora poslati odgovor prije nego što potvrdi da je primio zahtjev. To je paradoks, ali bolje je ne svađati se sa poreznicima u malim stvarima. Uostalom, daleko je od činjenice da će se u slučaju spora oko vremena i izlaska na sud mišljenje poreskog obveznika poklopiti sa mišljenjem arbitara. Dok je Federalna poreska služba već izrazila svoje mišljenje prilično dvosmisleno.

Kako napisati obrazloženje za porez na dodatu vrijednost?

Poreski obveznik ima pravo da u slobodnoj formi dostavi objašnjenja o PDV-u na prijavu. Iako su službenici razborito razvili uzorak PDV objašnjenja, koji se, po želji, može koristiti.

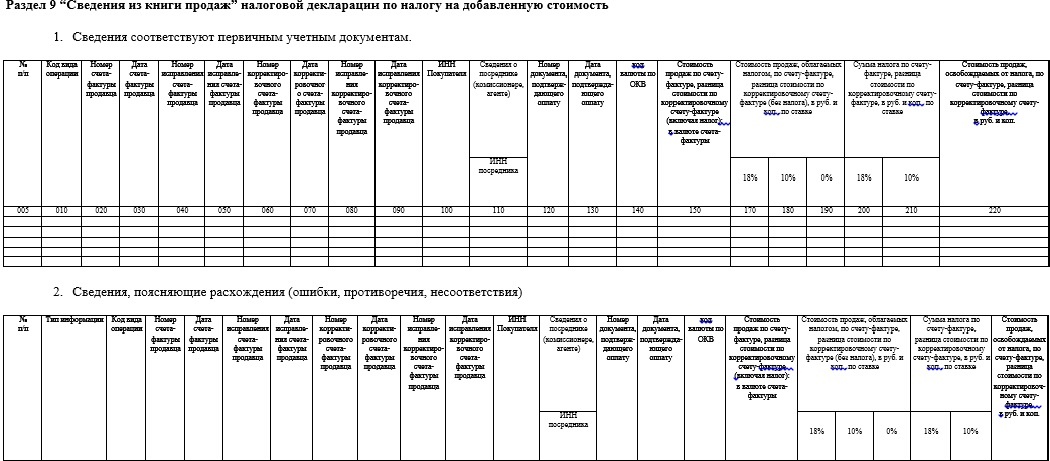

Ovaj dokument se sastoji od nekoliko tabela u kojima možete navesti akreditive i detalje dokumenata, kao i objasniti razloge neslaganja. Svaka tabela je posvećena posebnom pitanju, na primjer, postoje objašnjenja za visok udio PDV-a.

Prije popunjavanja dokumenta potrebno je napisati uvodnu napomenu uz njega. U njemu se navodi ko je i za koji poreski period dat odgovor na poreska objašnjenja za PDV, kao i broj listova dokumenta i broj usklađivanja. Kako to učiniti prikazano je u nastavku.

Osim toga, prije sastavljanja dokumenta, potrebno je razumjeti suštinu onoga što Federalna porezna služba želi. Da bi to učinili, porezni organi u svom zahtjevu ukazuju na greške koje je platio učinio koristeći posebno kodiranje. Porezna služba u pismu daje dekodiranje kodova grešaka u deklaraciji i računovodstvenim dokumentima.

Šifra greške 1 znači da:

- ne postoji evidencija o transakciji u poreskoj prijavi druge ugovorne strane;

- druga ugovorna strana nije prijavila porez na dodatu vrijednost za isti period; poreska prijava druge strane ne sadrži cifre;

- greške napravljene u izveštaju ne omogućavaju identifikaciju fakture i upoređivanje sa podacima iz izjave druge strane.

U ovom slučaju, poreski obveznik mora popuniti odjeljke za pojašnjenje PDV-a za 2016. u nastavku.

Šifra greške 2 znači da podaci o prometu između rubrike 8 "Podaci iz knjige kupovine" i odjeljka 9 "Podaci iz knjige prodaje" poreske prijave za izvještajni period imaju neslaganja. To se može dogoditi ako je prethodno obračunati iznos poreza na dodatu vrijednost po avansnim fakturama prihvaćen za odbitak. U ovom slučaju potrebna su objašnjenja za PDV na avanse.

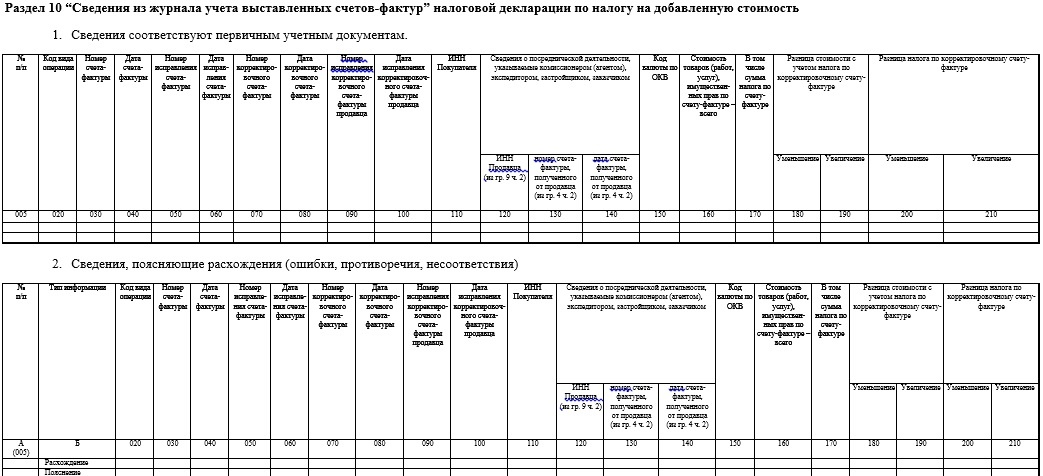

Šifra greške 3 znači da podaci o prometu između odeljka 10 "Podaci iz registra izdatih računa" i odeljka 11 "Podaci iz registra primljenih računa" poreske prijave dostavljene poreskom organu ne odgovaraju jedan drugom. To se može dogoditi, na primjer, kada se u deklaraciju unesu podaci o posredničkim poslovima poreskog obveznika.

I na kraju kod greške 4 označava grešku u bilo kojoj koloni deklaracije. Obično inspektor u zagradi pored šifre navede broj takve kolone sa mogućom greškom poreskog obveznika. Davanje objašnjenja o PDV-u može uticati ne samo na poreske obveznike, već i na poreske agente, kao i na druga lica navedena u članu 173. Poreskog zakona Ruske Federacije. U tom slučaju, oni moraju popuniti odjeljak 12 obrasca dokumenta.

U slučaju popunjavanja obrazloženja deklaracije na više listova, potrebno je svaki list ovjeriti potpisom ovlaštene osobe ili lično individualni preduzetnik. Osim toga, individualni preduzetnik mora na svaki list staviti podatke o svojoj potvrdi o registraciji. Na pravna lica ovaj zahtjev se ne primjenjuje.

Nakon što se otklone i objasne sve nedosljednosti u izvještaju i daju iscrpna objašnjenja o udjelu odbitaka PDV-a, dokument se može poslati na adresu poreska uprava.

Odgovori na najčešće postavljana pitanja o objašnjenju

1. Šta napisati ako postoji neslaganje u deklaraciji?

Ukoliko je poreski organ zatražio pojašnjenje u slučaju neslaganja podataka u prijavi poreza na dodatu vrijednost i drugih izvještajnih ili računovodstvenih podataka, potrebno je poći od konkretne situacije. Nepoželjno je odmah slati poreskim organima zajedno sa dokumentima s objašnjenjima koji potvrđuju ispravnost poreskog obveznika. Bolje je ograničiti se na detaljne brojke u tabelama.

Ne može postojati jedinstven odgovor na pitanje kako napisati obrazloženje za PDV. Uostalom, odstupanja mogu biti vrlo različite prirode i zasnivati se i na stvarnim poslovnim transakcijama koje su se različito odražavale u porezu na dohodak i PDV izvještajima (na primjer, kada kupci vrate neispravne proizvode, ili potvrdu o odbitku za izvozne poslove), i od - zbog banalne greške poreskog obveznika ili inspektora. Dakle, dokument treba detaljno objasniti podatke za oba izvještaja ili ukazati na stvarno odsustvo neslaganja.

2. Šta učiniti ako je udio PDV odbitaka visok?

Svaku poresku prijavu provjerava Federalna porezna služba za proporciju odbitaka. Izračunava se prema formuli: iznos koji je prijavljen za odbitak podijeli se sa iznosom poreza koji je obračunat za plaćanje i pomnožen sa 100. Dobivena vrijednost kao postotak će odražavati udio odbitka.

Primjer : Prema prijavi obračunat je porez koji se plaća u iznosu od 250 hiljada rubalja, a odbitak je iskazan u iznosu od 220 hiljada rubalja.

220 000/ 250 000 * 100 = 88%

Udio odbitka koji prelazi 85% spada u zonu posebnu pažnju FTS. To znači da će se, najvjerovatnije, od obveznika koji je pokazao takve podatke, kao u primjeru, tražiti pojašnjenje o udjelu odbitaka PDV-a. Budući da privrednik nema mogućnost da odbije da ih pošalje inspektorima, mora da dokaže poreznim vlastima da odbici nemaju za cilj sticanje nerazumne koristi, a sve transakcije zbog kojih su nastale imaju za cilj privrednu aktivnost i dobit. Pouzdanost ugovornih strana igra važnu ulogu u ovom pitanju. Stoga u obrazloženju ne bi bilo suvišno navesti i izvršenu provjeru u odnosu na njih, prema preporukama Federalne poreske službe.

3. Šta ako je poresko opterećenje nisko?

Poresko opterećenje poreza na dodatu vrijednost ne može biti manje od 100%. Pošto poreska osnovica ne zavisi od marže i profitabilnosti privrednika. Prilikom obračuna poreskog opterećenja na ostale poreze, ovaj porez se isključuje iz njihove ukupne težine zajedno sa porezom na dohodak fizičkih lica i premijama osiguranja. Dakle, Federalna poreska služba ne može tražiti objašnjenja zbog niskog poreskog opterećenja.

4. Koji su uslovi za podnošenje pojašnjenja PDV-a?

Inspektori nakon podnošenja prijave žele da dobiju objašnjenja o PDV-u, čiji je uzorak dat gore, u vidu posebnih tabela za svaku konkretnu šifru greške. Odgovor se dostavlja na mjestu registracije poreskog obveznika na papiru ili u elektronskoj formi putem TCM-a preko operatera elektronskog upravljanja dokumentima u roku od 5 dana od dana prijema relevantnog zahtjeva. Dokument se može sastaviti u slobodnoj formi, ali u isto vrijeme mora nužno odgovarati na pitanja postavljena u zahtjevu, a također biti ovjeren potpisom ovlaštene osobe. Takav potpis potvrđuje tačnost i potpunost datih informacija. Istovremeno, važno je imati na umu da inspektori, ako nisu zadovoljni ovim objašnjenjima, mogu zatražiti dokumentaciju za provjeru, pa čak i pregledati prostorije poreskog obveznika. A odbijanje davanja objašnjenja ili njihovo kašnjenje može rezultirati blokadom poslovanja poreskog obveznika na bankovnim računima.

Obrazloženje premija osiguranja mora biti napisano u slučaju da je od poreske strukture zaprimljen odgovarajući zahtjev kompaniji.

U kojim situacijama dolaze zahtjevi za pojašnjenjem

Pisma poreske uprave o objašnjenjima za obračunate i plaćene premije osiguranja nisu tako rijetka. Obično su uzrokovane činjenicom da se poreskim inspektorima nešto nije dopalo u prijavama koje su im dostavljene, na primjer, pronašli su neusklađenost sa vlastitim podacima u dokumentima koje je dostavila organizacija ili su pronašli pogrešne ili netačne informacije. Posebno, sumnje mogu nastati u situacijama kada je došlo do primjetnog smanjenja plate zaposlenog u odnosu na prethodne godine, kada u potvrdi 2-NDFL iznos nije identičan uplati poreza „otišao“ u budžet ili je utvrđena neusklađenost pokazatelja u potvrdama 2-NDFL i obrascu 6-NDFL , itd.

FILES 2 fajla

Istovremeno, glavni parametri na koje porezne vlasti obraćaju pažnju prilikom praćenja premija osiguranja su ukupan iznos uplata koje je organizacija izvršila za svoje zaposlene.

Koji je vremenski okvir za pojašnjenje?

Obrazloženje se, prema zakonu, mora dostaviti poreska služba najkasnije pet dana od prijema relevantnog zahtjeva. Potrebno je da ga pošaljete poreskoj upravi iz koje je stigao zahtjev.

Dozvoljeni načini slanja

Transfer do poresko objašnjenje moguće na dva načina. Ako kompanija koristi elektronski obrazac za prijavu, onda se objašnjenje mora prenijeti na ovaj način, inače neće biti ni razmatrano.

Ali ako kompanija koristi pravo da podnosi izvještaje na papiru, onda možete formirati objašnjenje na papiru i onda ga lično odnijeti u poreznu upravu. Ako lično ne ide - nije problem, dokument možete poslati preko osobe od poverenja (pod uslovom da ima overeno punomoćje u rukama) ili običnom poštom - datum dostavljanja objašnjenja u ovaj slučaj će biti datum kada je pismo primljeno od strane poštanskih službenika.

Šta se događa ako ne odgovorite na zahtjev za pojašnjenje

Ponekad zaposleni u organizacijama, iz nekog svog razloga, ne smatraju potrebnim da odgovore na dopise poreske uprave ili, iz rasejanosti, jednostavno zaborave to učiniti. Ranije za to zakonom nisu bile predviđene sankcije, ali su od 1. januara 2017. godine poreske vlasti dobile pravo da novčano kažnjavaju preduzeća zbog nedavanja objašnjenja.

Istovremeno, kazna je prilično velika: po prvi put iznosi 5 hiljada rubalja, ali ako poreski agent ponovi takav prekršaj, iznos će se povećati na 20 hiljada rubalja.

Osim toga, ne treba zaboraviti da zaposleni u odjeljenju za nadzor mogu na svoj način tumačiti ćutanje poreskog obveznika, zbog čega preduzeće može biti stavljeno na raspored narednih terenskih poreskih kontrola. A to je već ozbiljnija opasnost, jer kao rezultat ovakvih mjera kontrole kompanije često bivaju podvrgnute ozbiljnijim administrativnim kaznama (naročito važno s obzirom da postoje nedostaci u radu gotovo svake organizacije).

Kako napisati objašnjenje

Objašnjenje premija osiguranja može se napisati u bilo kom obliku - za to ne postoji jedinstveni standard. Istovremeno, preporučuje se da njegova struktura i sadržaj budu u skladu sa pravilima i propisima donesenim za poslovne papire.

Veoma je važno da se u obrazloženju jasno opisuju razlozi problema, u vezi sa kojima su se predstavnici poreske službe obratili kompaniji. Treba ih ne samo identifikovati, već i argumentovati. Gde baza dokaza treba da se sastoji ne samo od riječi, već iu prisustvu odgovarajućih pratećih dokumenata.

Kako izdati objašnjenje na papiru

Za objašnjenja možete uzeti običan list papira ili formular sa podacima o kompaniji, pri čemu je bolje da ih ne pišete rukom, već da ih odštampate na računaru. Nakon konačnog formiranja, dokument mora biti potpisan - dobro je ako u dokumentu postoje dva autograma: direktor i glavni računovođa. Obrazloženje treba sačiniti u dva istovjetna primjerka, od kojih jedan treba poslati na mjesto zahtjeva, a drugi zadržati. Ako računovodstvena politika preduzeća ima indikaciju o upotrebi pečata u njegovim tekućim aktivnostima, pismo treba da bude potvrđeno uz njegovu pomoć. U dnevniku izlazne dokumentacije potrebno je staviti oznaku na poslano objašnjenje (sa naznakom njegovog broja i datuma).

Uzorak objašnjenja za porez

Ako ste od porezne uprave dobili zahtjev za objašnjenje o premijama osiguranja, a nikada do sada niste radili takve dokumente, pogledajte primjer ispod i pročitajte komentare uz njega - uz njihovu pomoć ćete sigurno moći generirati pismo ti trebas.

- Prije svega, u obrazloženju navedite adresata, tj. poreska uprava kojoj je objašnjenje namijenjeno. Zatim unesite detaljnije podatke o organizaciji: napišite naziv, detalje, kontakt podatke (adresa, telefon), obavezno označite odlazni broj poruke. Nakon toga možete nastaviti na glavni dio.

- Prvo dajte ovdje link do broja i datuma zahtjeva koji je stigao od nadzornog organa, a zatim počnite formulisati svoja objašnjenja. U svakoj konkretnoj situaciji zavise od toga koje su konkretne okolnosti dovele do pitanja stručnjaka poreske službe. Ali u svakom slučaju, dajte objašnjenje i opisno (na primjer, ako su tehnički problemi ili neispravan rad računovođe doveli do greške, napišite ga) i dokumentirano.

- Pozivajući se na dokumente, navedite njihov broj i datum kreiranja. Ako je razlog zbog kojeg su poreznici imali pitanja već otklonjen, to svakako imajte na umu, kao i činjenicu da ćete ubuduće poduzeti sve mjere da takve situacije spriječite.

- Na kraju, obavezno potpišite formular.

- Primjer objašnjenja

- Uzorak objašnjenja blagajnika

Kako napisati objašnjenje?

Obrazloženje je poslovni dokument koji se nalazi u internom prometu organizacije. Sadržaj dokumenta uključuje objašnjenje uzročne veze između događaja, čina ili činjenice, obično negativne prirode, koji se već dogodio. Obrazloženje može biti prilog uz glavni dokument, a zatim će njegov sadržaj dati objašnjenja pojedinih odredbi ovog dokumenta.

Svrha objašnjenja je da se razjasni situacija od strane osobe koja je glavna osoba u događajima koji su se dogodili, a možda i njihov krivac; Svrha objašnjenja je da se provede interna istraga o uzrocima incidenta, da se razumiju i izvuku ispravni zaključci.

U čl. 193. Zakona o radu Ruske Federacije navodi se da se poslodavac obavezuje da će u slučaju navodnog disciplinskog prekršaja zahtijevati od zaposlenika pisanje objašnjenja. Zaposleni ima pravo odbiti da napiše obrazloženje, zakon to predviđa, poslodavac u ovom slučaju ima pravo da se prijavi disciplinarna akcija u odnosu na zaposlenog, bez prisustva njegovog obrazloženja.

Obrazac, predložak objašnjenja uključuje potrebne detalje:

- - naziv kompanije;

- - naznaku službenog lica kome je dopis upućen, njegovo puno ime;

- - naziv dokumenta - "Objašnjenje";

- - datum sastavljanja i registarski broj zabilješke;

- – naslov teksta („U vezi…“, „O…“);

- – tekst objašnjenja;

- - kompajler, njegov potpis.

Primjer objašnjenja

Dekan Istorijsko-filološkog fakulteta Orlova N.I.

od učenice grupe 218 Ivleva G.P.

Objašnjenje

Povodom izostanka sa časova 22.10.2011.

Ja, Ivleva Galina Petrovna, propustila sam školski dan 22. oktobra (3 para i 1 praktični seminar), zbog činjenice da je moja majka došla u hostel iz sela. Aleksandrovka.

Moja majka ima srčano oboljenje i nekoliko puta godišnje mora da ide na preglede u centar funkcionalne dijagnostike, zbog čega je i došla ovaj put. 22. oktobra 2011. iznenada joj je pozlilo, počela je da se guši, pozvala sam hitnu za majku.

Doktor je mojoj majci dao potrebne injekcije i rekao joj da se mora odmoriti cijeli dan. Odlučio sam da ne idem na nastavu, ostao sam da posmatram stanje moje majke. Doktor hitne pomoći Prosyannikov A.V., na moj zahtjev, napisao je dopis da je mojoj majci potrebna opservacija. U prilogu je beleška od doktora. Molim vas da razmislite o dobrom razlogu za izostajanje sa nastave.

Učenica grupe 218 Ivleva Ivleva G.P.

Uzorak objašnjenja za školu

Obrazloženje školi sastavlja se u skladu sa uobičajenim zahtjevima, može ga napisati samo roditelj učenika, odnosno njegov službeni staratelj, slična napomena se piše na ime direktora, potrebno je naznačiti u bilješku u koju ide vaše dijete.

Direktor Aleksandrove srednje škole br. 15 Nikitin S.A.

iz Kotova A.A., oca

učenik 6. "A" razreda Sergej Kotov.

Objašnjenje

O preskakanju časova Sergeja Kotova 2. oktobra 2012.

Ja, Kotov Aleksej Aleksandrovič, zajedno sa svojom porodicom - suprugom i sinom Sergejem, učenikom 6. "A" razreda, 2. oktobra 2012. putovao sam sa prigradsko područje gde smo ubirali. Kad smo bili na nekih 5 kilometara od grada, auto mi se zaustavio. Nisam mogao da upalim auto pa sam morao da pozovem šlep kamion. Kao rezultat ovog incidenta, moj sin je kasnio 3 sata na čas. Na današnji dan imao je samo 4 časa, nije imalo smisla ići na časove. zvao sam razrednik Anna Petrovna Osipova, objasnila je da je njegov sin izostao sa nastave iz dobrog razloga.

Obrazloženje o neispunjenju plana

Uzorak objašnjenja poreza

Šef odeljenja desk revizija Inspektorata Federalne poreske službe br. 2 Artjoma

Stafeeva A.O.

od CEO Yuzhnoye LLC Aleksandrova I.I.

Objašnjenje

Povodom tvrdnji Poreske inspekcije

Ja, Aleksandrov Ivan Ivanovič, u odgovoru na tvrdnje Odeljenja za desk revizije Federalne poreske službe br. 2 o kasnom podnošenju izveštaja, objašnjavam da zbog teške bolesti računovođe Yuzhnoye LLC, u oktobru 2010. Morao sam se sam baviti popunjavanjem i slanjem tromjesečnih izvještaja.

Izveštaj poreskoj upravi sam poslao lično preporučenom poštom, sa obaveštenjem, u pošti broj 3 grada Artjoma dana 20.10.2010. godine, što nije u suprotnosti sa važećom zakonskom regulativom, rokovi za slanje izveštaja nisam prekršio. Možda su za kasno izvješće krivi poštanski radnici.

Uz obrazloženje prilažem poštanske priznanice u kojima je naznačeno vrijeme slanja preporučenog pisma.

Generale

direktor Yuzhnoye LLC Alexandrov Alexandrov I.I.

Objašnjenje za kašnjenje

potpukovnik Pavlenko S.S.

od službenika Ministarstva odbrane Ruske Federacije, službenika borbenog odjela

Zaitseva O.P.

Objašnjenje

Što se tiče kašnjenja na posao 26.07.2012

Ja, Zaitseva Olga Petrovna, 26. jula 2012. kasnila sam 2 sata na posao. Činjenica je da sam jutros, tokom mog putovanja do autobuske stanice, postao svjedok i učesnik nemilog incidenta. Desetogodišnju djevojčicu koja je hodala ispred mene iznenada je napao pas lutalica i ugrizao. Morao sam da intervenišem u situaciji, jer je devojčica bila veoma uplašena i plakala, a njena rana je krvarila. Djevojčicu sam odveo u najbližu hitnu pomoć, pozvao njene roditelje na posao, a onda otišao na posao. Molimo vas da razmotrite valjan razlog za kašnjenje.

Uzorak objašnjenja za izostanak

Komandant vojne jedinice 55555

potpukovnik Pavlenko S.S.

od uposlenika Ministarstva odbrane Ruske Federacije, bravara odjela za logistiku

Petrova O.S.

Objašnjenje

U vezi izostanaka 29.07.2010

Ja, Petrov Oleg Semjonovič, 29. jula 2010. nisam mogao da idem na posao. Prethodne nedjelje uveče su bili gosti u mojoj kući, bilo je malo grickalica, a puno alkohola. Ni sam nisam shvatio šta se dogodilo, samo sam se probudio kasno uveče sa strašnom glavoboljom, a gostiju više nije bilo u kući. Odlučio sam maknuti posuđe sa stola i još malo priležati. Kad sam se sljedeće probudio, ponedjeljak je već bilo kasno ujutro. Shvatila sam da kasnim na posao, i dalje me boli glava i cijelo tijelo. Nisam išao na posao. Priznajem da sam pogrešio. Ovo se neće ponoviti.

Često, prilikom razmatranja prijavljivanja, poreski organi imaju pitanja vezana za netačnosti, greške ili mogućih kršenja. U takvim situacijama inspekcija traži od poreskog obveznika pismena objašnjenja.

Da biste sastavili kompetentan odgovor, morate jasno razumjeti šta točno inspektori žele saznati, biti oprezni i pažljivo pripremiti potrebne informacije.

Objašnjenje poreznoj upravi: kada je potrebno dostaviti

Na osnovu odredbi Poreskog zakonika moguće je identifikovati glavne situacije kada je potrebno dati pojašnjenja:- neusklađenost između dostupnih informacija iz IFTS-a i informacija datih u izvještaju, ili prisustvo grešaka i neslaganja;

- obavljanje desk revizije;

- slanje izmijenjene deklaracije sa smanjenim iznosom odbitka.

Kako napisati objašnjenje poreznoj

Trenutno ne postoji zakonski obavezan obrazac. Međutim, vrijedno je zapamtiti potrebne atribute objašnjenja:- memorandum;

- detalji i kontakt detalji;

- odlazni broj i datum;

- detalje primljenog zahtjeva;

- potpis sa prepisom i naznakom pozicije potpisnika.

Uzorak kompilacije

Pismo poreskim vlastima treba početi na sljedeći način:

“U odgovoru na vaš zahtjev za pojašnjenje u vezi __ br. __, javljamo sljedeće: ...”

Dalje, potrebno je propisati konkretne podatke u zavisnosti od suštine zahtjeva. Svako pitanje mora biti detaljno.Nijanse od određene vrste zahtjeve treba detaljnije razmotriti.

Objašnjenja poreznoj upravi o odstupanjima u deklaracijama

IFTS ima pravo da traži podatke o uzrocima neslaganja, koje inspektor može utvrditi upoređivanjem podataka u više dokumenata.Budući da su razlozi često povezani sa različitim pravilima za utvrđivanje poreske osnovice i razlikama u pravilima poreza i računovodstvo, često su opravdani. Na primjer, određeni prihodi ne podliježu PDV-u, ali se uzimaju u obzir prilikom utvrđivanja iznosa poreza na dohodak. Stoga će biti dovoljno naznačiti ovu okolnost pozivajući se na konkretne norme zakona.

Objašnjenje o povratu PDV-a

Prilikom traženja PDV-a za povraćaj, kako praksa pokazuje, biće potrebno dati pojašnjenja.Potreba za nadoknadom može biti uzrokovana određenim razlozima, na primjer, kupovinom skupe opreme, što treba navesti u pismu.

Međutim, postoji mogućnost da će iznos akvizicija jednostavno premašiti iznos prodaje bez ikakvih dodatni razlozi. Tada trebate ukazati poreznim vlastima na ovu činjenicu.

Objašnjenja tokom desk revizije

Obaveza davanja objašnjenja poreskim organima o greškama i protivrečnostima uočenim tokom kabinetske revizije predviđena je stavom 3. čl. 88 Poreskog zakona Ruske Federacije. U tom slučaju subjektu je dato 5 radnih dana da dostavi odgovor.Pored glavnih opštih tačaka, treba uzeti u obzir da ako je organizacija dužna da pošalje prijavu PDV-a u elektronskom obliku, onda se i objašnjenja moraju poslati u elektronskom obliku.

Napomena za USN deklaraciju

Prilikom razmatranja prijavljivanja, inspekcija može utvrditi odstupanja u podacima navedenim u prijavi i bilansu stanja pojednostavljenog poreskog sistema. Ovo može biti zbog činjenice da je evidentirani prihod manji od iznosa primitaka na tekući račun, tako i zbog razlika u iznosima u računovodstvenoj i poreskoj dokumentaciji.U prvom slučaju mora se pojasniti da su iznosi prihoda tačni, a ostali prihodi se ne uključuju u prihod na osnovu čl. 346.15 NK.

U drugom, u nedostatku grešaka, vrijedi istaći da su neusklađenosti uzrokovane upotrebom pojednostavljenog poreskog sistema.

Objašnjenja poreza na gubitke: uzorak

IFTS može imati pitanja u vezi sa gubicima navedenim u obračunu poreza na dobit. Ukoliko je iznos gubitaka značajan ili poreski obveznik više izvještajnih perioda posluje u minusu, to je gotovo neizbježno.Korišteni uzorak je sličan onom iznad. Tijelo pisma detaljno opisuje konkretne okolnosti koje opravdavaju gubitke. To može uključivati faktore kao što su:

- promjena deviznog kursa;

- značajni troškovi za kupovinu opreme;

- niže cijene zbog manje potražnje na tržištu;

- viša sila koja uzrokuje štetu.

Objašnjenje o potvrdama o porezu na dohodak fizičkih lica

Inspektorat ima pravo da provjerava ispravnost utvrđivanja visine poreza na dohodak fizičkih lica i sastavljanja odgovarajućih uvjerenja.Greške u obračunu mogu biti povezane sa razlikom između iznosa obračunatog, zadržanog i plaćenog poreza, značajnim smanjenjem iznosa poreza u odnosu na prethodni period i nepravilnim korišćenjem odbitka.

U svim ovim slučajevima potrebno je izvršiti odgovarajuće korekcije potvrda i to navesti u dopisu Federalne poreske službe.

Objašnjenje o šalterskoj provjeri

Kada sastavljate odgovor na unakrsnu provjeru, trebali biste se ograničiti na pružanje samo traženih informacija. Štaviše, uopšte se ne preporučuje davati neke informacije. Ovo je tabela osoblja druge strane, dodatni kontakti itd. Ovo se može opravdati činjenicom da kompanija ne mora imati takve podatke o drugoj strani.Uzorak odgovora u situaciji koja se razmatra biće u suštini lista dostavljenih kopija dokumenata, sastavljena na memorandumu preduzeća.

Odgovornost za nedostavljanje obrazloženja

Odredbe člana 126. Poreskog zakonika Ruske Federacije, koje utvrđuju odgovornost za nedavanje informacija od strane poreskog obveznika, ne primjenjuju se na slučajeve nedavanja objašnjenja.Međutim, na osnovu stava 3. čl. 88 i čl. 129.1 Poreskog zakonika Ruske Federacije, prilikom obavljanja kancelarijske revizije, preduzeće je dužno da pruži, između ostalog, objašnjenja, u suprotnom će se suočiti sa kaznom od 5.000 rubalja, au slučaju ponovljenog prekršaja tokom godine. , 20.000 rubalja.

U svim ostalim slučajevima takođe je nepoželjno izbegavati slanje pojašnjenja, jer plaćanje kazne nije jedina negativna posledica koja bi trebalo da spreči ignorisanje zahteva. Uostalom, IFTS ima pravo i da naplati dodatni porez, što će biti teško osporiti, ili da izvrši reviziju na licu mjesta.

Stoga uvijek treba biti pažljiv na zahtjeve inspekcije i ne zanemariti ih. To će pomoći da se izbjegnu povezane komplikacije, au mnogim slučajevima i nepotrebni gubici.

Poreskoj službi se mora dati objašnjenje za gubitke ako je od ovog nadzornog organa zaprimljen odgovarajući zahtjev.

Zašto pisati objašnjenje

Poreska uprava često ima različita pitanja na osnovu rezultata izvještaja koje podnosi poreski agent. U takvim situacijama inspektori šalju dopis organizaciji tražeći pojašnjenje. Najčešće, problemi nastaju u vezi sa bilo kakvim protivrečnostima, netačnostima i greškama koje su identifikovane u prijavama, nedoslednostima između podataka dostupnih u porezu i onih koji su navedeni u izveštajnoj dokumentaciji od strane preduzeća, kao i zbog nedostatka dobiti po osnovu rezultati rada u izvještajni period, a još više uz očigledne gubitke.

FILES Otvorite ove datoteke na mreži 2 fajla

Ovo potonje izaziva osnovanu sumnju kod poreskih organa, jer je osnovni cilj svakog preduzeća ostvarivanje dobiti, a ako nema dobiti na osnovu rezultata podnesene prijave, to može ukazivati na pokušaje prikrivanja prihoda zbog utaje poreza. , što je posebno važno u slučaju sistematskih gubitaka.

Ne treba zaboraviti da je porez na dohodak jedan od glavnih izvora formiranja budžeta, što znači da porezne vlasti posebno pomno prate transfere u ovoj poreskoj oblasti.

Šta može dovesti do gubitaka

Nedostatak prihoda i gubitaka organizacija nije tako rijetka pojava kako se neupućenom čovjeku može učiniti. Mogu se povezati s raznim okolnostima. Oni mogu biti uzrokovani općom finansijskom krizom, padom potražnje za proizvodima (uključujući i sezonske faktore), viškom troškova i izdataka u odnosu na profit (na primjer, prilikom kupovine skupe opreme, velikih popravaka itd.), problemima u proizvodnja, neefikasno upravljanje kompanijom, preprofilisanje preduzeća i razvoj novih tržišta i mnogi drugi razlozi.

Kako se provjerava organizacija

U cilju provere i kontrole ovog ili onog preduzeća koje je izazvalo sumnju u finansijsku i poresku "čistoću", u poreskim službama se formiraju posebne, takozvane "nerentabilne komisije".

U skladu sa zakonom, njihov osnovni zadatak je da stimulišu organizacije da samostalno razumeju uzroke gubitaka i spreče njihov dalji nastanak.

Komisija posebnu pažnju posvećuje onim kompanijama koje u protekle dvije godine nisu iskazivale dobit u svojim prijavama, kao i onima koje ostvaruju premalo poreznih odbitaka (poreski stručnjaci imaju prosječne podatke o prihodima i uplatama poreza u određenoj oblasti poslovanja).

Da bi postigli svoje ciljeve, zaposlenici neprofitabilne komisije ne samo da pišu zahtjeve za objašnjenje gubitaka u organizaciji, već i, u posebno sumnjivim situacijama, zovu menadžment firmi (obično direktora i glavnog računovođu) „na tepih“.

Da li je moguće ne dati objašnjenja za gubitke?

Moraju se dati objašnjenja gubitaka. Štaviše, to treba učiniti u pisanoj formi, a najkasnije pet dana od prijema relevantnog zahtjeva od poreskog organa.

Unatoč činjenici da u zakonodavstvu Ruske Federacije ne postoji kazna za nedostatak objašnjenja, ignoriranje pisama poreznih vlasti može imati vrlo tužne posljedice za organizaciju. Konkretno, mogu se pojaviti dodatni porezi ili se mogu poduzeti neke administrativne mjere. Ali najneugodnija stvar, koja je također sasvim moguća, je nedostatak logične i jasne slike finansijske aktivnosti kompanije mogu dovesti do poreske kontrole na licu mjesta, u kojoj će se „protresti“ sva dokumentacija za posljednje tri godine, a to je već bremenito sasvim drugačijim, ozbiljnijim sankcijama. Uočeno je da su poreski službenici veoma voljni da preduzeća sa redovnim gubicima uključe u raspored inspekcija na licu mesta.

Kako napisati izjavu o gubitku

Objašnjenja se mogu napisati u bilo kom obliku. Glavna stvar je da je struktura dokumenta u skladu sa normama i pravilima za sastavljanje poslovne dokumentacije, a sam tekst objašnjenja je jasan, razumljiv i u potpunosti odražava stvarno stanje stvari u preduzeću.

Ako su neki događaji karakteristični za cjelokupnu ekonomiju doveli do gubitaka: na primjer, kriza, onda je to ponekad prilično lako ispravno formulirati, ukazujući na pad potražnje i prisilno smanjenje cijena (prilaganje izvještaja, cijena i drugih papira koji o tome svjedoče ). Ali ako su razlog izostanka dobiti bili, na primjer, veliki rashodi poreskog obveznika pri smanjenju prodaje, onda ove informacije moraju biti potkrijepljene ozbiljnijim dokumentima (ugovori i sporazumi o raskidu ugovora, akti, porezni izvještaji itd. ). Ako je moguće, potrebno je dostaviti i detaljan izvještaj o troškovima i prihodima.

Ako je gubitak uzrokovan bilo kojim hitne slučajeve(požari, poplave, krađe itd.), zatim potvrde nadležnih državnih organa (policija, Ministarstvo za vanredne situacije, društvo za upravljanje itd.).

U dokumentu neće biti suvišno opisati mjere koje zaposlenici organizacije poduzimaju kako bi spriječili daljnje gubitke (oni će ukazati na želju menadžmenta kompanije da ispravi nepovoljnu situaciju).

Treba napomenuti da za velike kompanije objašnjenja ponekad dosežu i nekoliko desetina stranica, što je i razumljivo, jer što je objašnjenje preciznije, to se u budućnosti može pojaviti manje potraživanja od poreskih organa i manja je vjerovatnoća da će se na poreska revizija lokacije.

Kako popuniti formular

Dokument se može pisati rukom, ali je bolje da ga odštampate na računaru. Za štampu je dozvoljeno uzeti običan list papira ili formular sa detaljima i logotipom kompanije. Objašnjenje mora biti sastavljeno u najmanje dva primjerka, od kojih se jedan šalje na odredište, a drugi se čuva kod kuće. Podaci o bilješci moraju se unijeti u poseban knjigovodstveni dnevnik - ovdje je dovoljno staviti njegov broj i datum.

Ko mora potpisati dokument

Obrazloženje se piše u ime rukovodioca organizacije ili zaposlenog koji je privremeno na njegovom mestu. Shodno tome, direktor je taj koji mora staviti autogram ispod pisma. Dobro je da dokument potpiše i šef računovodstva preduzeća, kao materijalno odgovorno lice koje formira finansijsko i poresko izveštavanje.

Kako poslati objašnjenje

Ukoliko preduzeće podnosi izveštaje poreskoj službi u elektronskom obliku, onda se obrazloženja moraju dostaviti u istom formatu. Međutim, ako poreski agent ima pravo da podnese izvještajnu dokumentaciju na papiru, tada mu je dozvoljeno formiranje obrazloženja u „živoj formi“. Zatim se može lično odnijeti u poreznu upravu, prenijeti sa zastupnikom (koji ima odgovarajuće punomoćje u rukama) ili poslati poštom.

Ako vam je porezna uprava poslala zahtjev za pojašnjenje gubitaka, primijenite gore navedene preporuke u službu i pogledajte primjer - na osnovu njih možete lako napisati svoj vlastiti dokument.

- Prvo, u napomeni s objašnjenjem, potrebno je navesti primatelja (desno ili lijevo na vrhu obrasca), tj. poreskoj upravi kojoj će ovo pismo biti poslato.

- Zatim se navodi pošiljalac: naziv kompanije, njeni podaci i kontakt podaci,

- Nakon toga idite na glavni odjeljak. Prije svega, ovdje navedite link do zahtjeva za pojašnjenje koji je stigao od porezne uprave.

- Zatim opišite što je moguće detaljnije okolnosti u vezi sa kojima je došlo do gubitaka.

- Nakon toga prijeđite na objašnjenja u brojevima. Ovdje morate navesti podatke o prihodima i rashodima, kao i napraviti linkove na dokumentarne dokaze (navodeći njihov naziv, broj i datum).

- Nakon što se generira objašnjenje, ne zaboravite ga potpisati.