Rouse al microscopio. Il passaggio dalla contabilità batch al rouz: pro e contro del rouz nelle imprese unitarie

RAUZ nella configurazione “Automazione Complessa”. Lezione 3. Teoria di RAUZ.

Nelle ultime due lezioni abbiamo attivato RAUZ e provato a fare qualcosa in modo pratico. Per, per così dire, “entrare” nell’argomento. Ora passiamo alla teoria. Innanzitutto rispondiamo alla domanda: a cosa serve RAUZ? E allora, ecco gli argomenti a favore:

- Risolve il problema dell'utilizzo dei giochi in tempo reale. La contabilità batch è necessaria principalmente per il calcolo dei costi. Ma il fatto è che con un gran numero di documenti e dati è impossibile cancellare rapidamente lotto per lotto, soprattutto se molti documenti vengono creati “retroattivamente”. ROUZ risolve questo problema.

- Migliora le prestazioni del sistema. Utilizzando un sistema di equazioni lineari, il tempo di calcolo dei costi viene ridotto.

- Senza utilizzare RAUZ, per determinare correttamente il costo dei lotti, è necessario ripristinare le sequenze dei lotti utilizzando l'elaborazione “Post per batch”.

Ora gli argomenti contro:

- RAUZ non è contabilità batch e non può sostituirla.

- alcuni analisti si basano sul costo medio

- con un piccolo flusso di documenti, i vantaggi non sono evidenti (contabilità batch, ma “permette di controllare” i movimenti per ciascun documento)

- La modalità USN-15 ("entrate - spese") non è supportata

- La contabilità in NTT ai prezzi di vendita non è supportata.

- La contabilità per ordini cliente non è supportata

- è impossibile vedere l'utile lordo per caratteristiche

Come puoi vedere, ci sono pro e contro quando si utilizza RAUZ. Tuttavia, nella maggior parte dei casi ha davvero senso utilizzarlo ed ecco perché: il fatto è che utilizzando questo meccanismo, nel suo ulteriore lavoro, il manager responsabile del processo decisionale riceverà informazioni a supporto del processo decisionale:

- solo nella quantità di cui ha bisogno (escluso tutto ciò che per lui è superfluo);

- in modo tempestivo (e non con ritardo dovuto al fatto che i libri hanno bisogno di tempo per chiudere il mese e così via);

- utilizzando semplici manipolazioni;

- in una presentazione a lui comprensibile, “nella sua lingua”, degli indicatori utilizzati nel suo profilo gestionale.

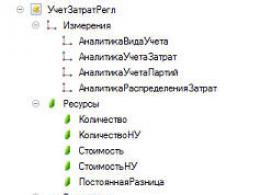

Parliamo ora del principio RAUZ stesso. E così, uno dei concetti chiave in ROUSE– queste sono le cosiddette chiavi analitiche. Chiave analitica– questo è un oggetto che combina diverse sezioni analitiche della contabilità. Ad esempio, una combinazione: conto contabile, divisione, organizzazione, ecc.:

Ed ecco come appare questo registro nel configuratore:

Le chiavi analitiche RAUZ sono memorizzate in una directory speciale "Chiavi analitiche"; per comodità, il contenuto della chiave viene copiato dal programma nel nome:

È possibile modificare un elemento separato della directory delle chiavi dell'analista:

Diamo un'occhiata alla chiave per ricevuta (per fattura):

Oltre all'analisi di tipo contabile, esiste anche l'analisi della contabilità dei costi:

Ma il tipo di contabilità durante l'implementazione, come vediamo, viene cancellato dalla stessa chiave che tiene conto di:

Distinguere tra tutto cinque tipi di chiavi di analisi:

- Analisi di tipo contabile. Sulla base di queste analisi, possiamo determinare se stiamo parlando di un costo/stock, in quale organizzazione viene preso in considerazione, in quale divisione/in quale magazzino, in quale conto.

- Analisi della contabilità industriale. Sulla base di queste analisi, possiamo determinare di che tipo di stock/costo si tratta e come viene preso in considerazione dal punto di vista della contabilità dei costi.

- Analisi contabile batch. Sulla base di queste analisi, possiamo determinare che tipo di lotto di stock è e come dovrebbe essere utilizzato.

- Analisi della distribuzione dei costi. Sulla base di queste analisi, possiamo determinare chi è il destinatario dei costi.

- Analisi della contabilità per altri costi. Questa analisi viene utilizzata solo negli oggetti di scena “Cor. analitica di tipo contabile" quando si forma il valore di un altro oggetto, cioè non correlato alla contabilità della produzione.

Questo articolo sarà utile per coloro che hanno appena iniziato a lavorare Analisi avanzate della contabilità dei costi(di seguito denominato RAUZ) in 1C:UPP e 1C:KA.

Il problema è che a prima vista i movimenti nel registro della contabilità dei costi possono sembrare strani :)

Tutto però vi risulterà molto più chiaro se confrontate i movimenti della RAUZ con le registrazioni della contabilità.

Questo articolo si basa sui principi di base della contabilità di produzione, quindi presumiamo che il lettore abbia familiarità con le basi della contabilità di produzione e abbia una conoscenza di base della contabilità per PPM.

Prerequisiti per l'utilizzo della contabilità analitica dettagliata su registri separati

In 1C: Contabilità 8, l'analisi della contabilità dei costi nella contabilità regolamentata è limitata a quattro analisti: organizzazione, divisione, gruppo di prodotto e voce di costo. Ciò chiaramente non è sufficiente per calcolare il costo unitario di produzione.

Ad esempio, produciamo caldaie a combustibile solido e tutti i costi saranno raggruppati complessivamente nel gruppo di prodotti "Caldaie a combustibile solido", ma dobbiamo calcolare il costo di ciascuna caldaia separatamente per tenere conto dei costi dei difetti. Per risolvere il problema, nel caso generale, bisogna usare qualche trucchetto e rendere la directory “Gruppi di nomenclatura” simile alla directory “Nomenclatura”.

Di conseguenza, per calcolare il costo per unità di produzione, è necessario un altro livello di analisi: nomenclatura. E se si considera che in UPP la contabilità degli articoli può essere effettuata nel contesto caratteristiche e serie, poi più altri due livelli. In totale, sono richieste almeno sette sezioni di analisi.

L'implementazione di sette livelli di contabilità analitica utilizzando un registro contabile avrà conseguenze negative, come una crescita significativa del database e un calo delle prestazioni della soluzione applicativa. Questo è il motivo per cui la contabilità dettagliata dei costi viene effettuata su registri analitici separati e non sul registro contabile. In UPP tale registro viene chiamato Contabilità industriale (contabilità contabile e fiscale), di seguito denominato “Contabilità dei costi BU e NU” o Registro della contabilità dei costi.

| Contabilità dei costi per apparecchiature di controllo e apparecchiature di controllo | Registro contabile | ||

| SCP | circa | UPP, KA, BP | |

| Misure analitiche | Sezione contabilità, conto contabile | Sezione contabilità, conto contabile | Account |

| Organizzazione | Organizzazione | Organizzazione | |

| Suddivisione | Suddivisione | Suddivisione | |

| Gruppo di nomenclatura | Gruppo di nomenclatura | Gruppo di nomenclatura | |

| — | — | ||

| Voce di costo | Voce di costo | Voce di costo | |

| Costo | Costo | — | |

La tabella mescola deliberatamente i dettagli di varie dimensioni del registro "Contabilità dei costi contabili e della contabilità nazionale", poiché lo scopo di questo articolo è considerare RAUZ da un punto di vista contabile e non una descrizione tecnica dell'attuazione di questo meccanismo.

In effetti, il registro RAUZ ha misurazioni molto più analitiche e la loro composizione dipende dall'impostazione dei parametri contabili, ma, ancora una volta, non li considereremo in questo articolo.

Struttura del registro dei costi

Da un punto di vista contabile, il registro “Contabilità dei costi BU e NU” può essere rappresentato dal seguente insieme di misurazioni:

- Sezione contabilità

- Account

- Organizzazione

- Suddivisione

- Voce di costo

- Costo

- Gruppo di nomenclatura

- Prodotti (Caratteristiche, Serie).

Queste misurazioni possono essere suddivise in tre gruppi analitici:

Analisi di tipo contabile- costi di “localizzazione”.

Analisi della contabilità industriale- che tipo di costo è questo e cosa farne.

Analisi dell'allocazione dei costi- dove andrà a finire questo costo (a quali prodotti).

Nel registro "Contabilità per contabilità e costi NU" è presente anche una quarta dimensione: Batch Accounting Analytics. Questa dimensione contiene informazioni aggiornate sui costi necessarie, ad esempio, per la produzione personalizzata.

Tuttavia, questa misurazione non ha alcun collegamento con la contabilità e non viene discussa in questo articolo.

Ora su ciascuna dimensione in modo più dettagliato.

- Sezione contabilità- può assumere solo dieci valori, ne prenderemo in considerazione 4: Inventario, Costi, Costi di produzione e Output (per semplificare la comprensione dell'articolo, gli altri valori non sono considerati)

- MPZ- questa sezione della contabilità è responsabile della memorizzazione delle informazioni sugli inventari. Logicamente corrisponde ai conti contabili come 10, 21, 41 e 43

- Spese- è responsabile della memorizzazione delle informazioni sui costi di produzione completati e non di produzione. Logicamente, questa sezione della contabilità corrisponde al fatturato dei debiti dei conti 20, 23, 25, 26 e 44

- Costi di produzione- è responsabile della memorizzazione delle informazioni su quali prodotti includevano quali costi. Non ha analoghi in contabilità

- Pubblicazione- Responsabile della memorizzazione delle informazioni sui prodotti rilasciati. Logicamente questa sezione contabile corrisponde alla registrazione 43-20.

- Organizzazione- l'organizzazione per la quale si rifletteva l'operazione di produzione

- Suddivisione- il ramo per il quale si rifletteva l'operazione produttiva

- Account- conto contabile

- Voce di costo- misurazione per la contabilizzazione integrata dei costi materiali e immateriali

- Costo- costo materiale. Non specificato per i costi immateriali

- Gruppo di nomenclatura- gruppo di prodotti all'interno del quale verranno distribuiti i costi

- Prodotti (Caratteristiche, Serie)- prodotti nei quali sarà compreso il costo.

In generale, dal punto di vista di un contabile, il registro "Contabilità per contabilità e costi NU" può essere considerato come un piano dei conti e i movimenti lungo di esso come registrazioni.

Prendiamo ad esempio la cancellazione dei materiali per la produzione.

Nel registro contabile verrà effettuata la seguente registrazione:

E nel registro della contabilità industriale verranno effettuate le seguenti registrazioni:

Notare il secondo movimento:

- Nella sezione contabile "Costi" per l'organizzazione "La nostra organizzazione", nella divisione "Divisione principale" sul conto contabile 20 dalla sezione contabile "Inventario", sono stati cancellati dal conto contabile 10 pezzi di chiodi per un importo di 100 rubli 10.

Non assomiglia molto ad una registrazione contabile?

Argomento di studio

Per facilitare la comprensione dei principi di calcolo dei costi quando si utilizza RAUS, consideriamoli utilizzando un esempio pratico.

Immaginiamo un'organizzazione impegnata nella produzione di mobili. I materiali utilizzati per la produzione sono tavole, chiodi ed elettricità. Prodotti realizzati: sgabelli e sedie.

- Tavole, chiodi: costi materiali diretti

- Elettricità - costi generali immateriali di produzione

- Officina di assemblaggio - reparto di produzione

- Magazzino materiali - magazzino principale (e unico).

La nostra sedia sarà composta da 4 assi e 40 chiodi, mentre lo sgabello sarà composto da 2 assi e 16 chiodi.

Utilizzeremo il database pulito della versione UPP 1.3.85. Creeremo una nuova organizzazione al suo interno con il nome "La nostra organizzazione".

Le impostazioni iniziali sono predefinite, ad eccezione dell'impostazione della contabilità industriale per gli inventari per magazzino in RAUZ (interfaccia Responsabile contabilità -> Configurazione della contabilità -> Impostazione parametri contabili -> Prezzo di costo): deve essere acceso.

Acquistare

Organizzeremo l'acquisto dei materiali dal fornitore.

Confrontiamo transazioni e movimenti nel registro della contabilità analitica.

Come si può vedere da questo screenshot, le posizioni ed i movimenti lungo la RAUZ sono abbastanza comparabili.

Adesso organizzeremo l’acquisto dell’energia elettrica.

Rifletteremo l'energia acquistata sul conto 25 e, ancora una volta, confronteremo le transazioni e i movimenti nel RAUZ.

Si precisa che il costo immateriale rientra immediatamente nella sezione contabile “Costi”.

Cancellazione per la produzione

Ora dobbiamo riflettere la produzione e cancellare nei Costi (alla produzione) i materiali necessari per la produzione. Ciò avviene utilizzando i documenti “Report di produzione per il turno” e “Richiesta fattura”.

Rapporto di produzione per il turno.

Registrazioni e movimenti del registro “Contabilità dei costi BU e NU”:

Come si può vedere dallo screenshot qui sopra, una registrazione contabile corrisponde a due registrazioni in RAUZ: una spesa è un accredito sul conto 20 e una ricevuta è un addebito sul conto 43.

Requisito della fattura:

Registrazioni e movimenti per costi:

Dopo che i materiali sono stati ammortizzati per la produzione, è possibile confrontare lo stato dei conti di contabilità dei costi e il registro RAUZ in termini di costi.

Mentre le registrazioni contabili forniscono solo informazioni generalizzate, RAUZ contiene il maggior numero possibile di informazioni sulla natura del costo, sulla sua “ubicazione” e sul metodo di distribuzione.

Nel nostro esempio, l'addebito 20 del conto del registro contabile contiene informazioni sull'organizzazione, sul conto contabile, sulla divisione, sul gruppo di articoli e sulla voce di costo per cui si riflette il costo del materiale.

In RAUZ, inoltre, nella sezione contabilità Spese contiene informazioni aggiuntive su quale materiale specifico abbiamo cancellato sul conto 20 e nella sezione contabilità Costi di produzione– nel costo di quali prodotti è stato incluso questo costo del materiale.

La procedura per includere i costi dei materiali nei prodotti è determinata nel documento "Rapporto di produzione per un turno" o nel documento "Distribuzione dei materiali per la produzione".

Per i costi immateriali nella contabilità, il nostro esempio contiene informazioni sul conto contabile, organizzazione, divisione e voce di costo e RAUZ contiene inoltre informazioni sul gruppo di prodotti all'interno del quale verranno distribuiti questi costi immateriali.

Il modo in cui un costo immateriale verrà incluso nel costo dei prodotti finiti (con quale formula avverrà la distribuzione) è determinato dalle impostazioni di distribuzione dei costi delle organizzazioni e dalla natura della riflessione di questo costo nei documenti primari e nel materiale di questo l'articolo non viene considerato.

Nel nostro esempio, l'elettricità verrà distribuita all'interno del gruppo di prodotti "Prodotti" in proporzione al volume dei prodotti fabbricati.

Calcolo dei costi

Calcoliamo il costo di produzione.

Per fare ciò, creeremo un documento "Calcolo dei costi", lo eseguiremo e confronteremo le registrazioni contabili con i movimenti nel registro dei costi.

Dopo aver calcolato il costo, il registro "Contabilità per costi BU e NU", a differenza del registro contabile, contiene informazioni dettagliate su quali costi materiali o immateriali sono stati inclusi e dove.

Nel nostro caso, l'importo dei costi immateriali è diviso equamente tra i prodotti realizzati, poiché abbiamo prodotto una sedia e uno sgabello, e nelle impostazioni per la distribuzione dei costi immateriali è indicato che sono distribuiti in proporzione alla produzione.

Conclusione

Pertanto, i movimenti nel registro RAUZ per alcune sezioni sono simili alle registrazioni contabili, con l'unica differenza che sono state aggiunte ulteriori sezioni analitiche al registro RAUZ per un calcolo dettagliato del costo di produzione. Grazie a ciò, UPP consente di calcolare con precisione il costo dei prodotti fabbricati.

Ricordiamo che in “1C: Contabilità 8” tale problema non può essere risolto nel caso generale, poiché non è possibile dettagliare i costi fino all'output.

Esistono differenze fondamentali tra la modalità di analisi avanzata e la contabilità batch? Naturalmente c'è. Per farla breve la sintesi è questa: sì, RAUZ, come ogni altro algoritmo, ha le sue caratteristiche. Dovrebbero essere chiamate carenze? Ne dubito fortemente. Penso addirittura che se ci fosse stato un modo per invertire la storia (cioè se inizialmente i programmi avessero incluso RAUZ, e il dettaglio della contabilità di magazzino, per esempio), ci sarebbero state non meno polemiche. Come ho detto sopra, molti considerano ancora RAUZ una sorta di cosa a sé stante, una “scatola nera” che produce risultati secondo formule conosciute solo da lei. A differenza della contabilità batch, dove tutto è chiaro e preciso fino al lotto, RAUZ calcola costantemente la media, risolve alcune equazioni e il risultato è qualcosa di approssimativo, lontano dalla verità. L'argomento principale degli oppositori di RAUSE: "Basta fare i conti su un pezzo di carta: andrai d'accordo con la contabilità delle parti e non con l'analisi avanzata".

La quintessenza di questo atteggiamento nei confronti di RAUZ come una sorta di macchina shaitan può essere considerata una dichiarazione sul forum specializzato infostart.ru:

"Sì, RAUZ organizza uffici commerciali e sharashka, per i quali, dare o prendere una scarpa di rafia, o anche uno stivale, non fa paura, almeno saperlo approssimativamente (e i cui rappresentanti gridano dei risultati "stessi approssimativi" nella contabilità del loro partito ). Se hai una produzione reale e vuoi sapere quanto è stato speso e come rientra nel costo del prodotto finale, RAUZ fornirà una temperatura media

tour, che sarà una cosa sulla carta, come in epoca sovietica, ma esattamente il contrario in officina, per non parlare della pianificazione effettiva dei materiali, solo che non ci saranno iniezioni finanziarie per chiudere i buchi, come in epoca sovietica .”

Tieni presente che questo è un forum per la comunità professionale degli specialisti 1C, questa opinione è stata supportata da altri specialisti che, mi sembra, lavorano con i sistemi contabili da diversi anni. Eppure tutto quanto sopra non è altro che un mito, che oggi smentirò. Per fare questo devo rispondere a due domande:

- La contabilità batch è davvero necessaria per calcolare correttamente il costo dei prodotti fabbricati da un'impresa manifatturiera?

- Quanto sono diversi i risultati del calcolo dei costi quando si utilizza RAUZ e la contabilità batch?

Qual è la realtà?

Come negli articoli pubblicati in precedenza, concordiamo che la configurazione "Manufacturing Enterprise Management 1.3" venga utilizzata in base alla piattaforma "1C:Enterprise 8.2" (di seguito denominata UPP). Tuttavia, se prima la modalità RAUZ era sempre attiva, ora verranno confrontate le stesse operazioni in modalità batch accounting e in modalità analitica avanzata. Vale anche la pena aggiungere,

che sia quando RAUZ è abilitato che in modalità contabilità batch, verrà utilizzato FIFO (dall'abbreviazione FIFO - First-In-First-Out - opzione in cui i lotti vengono cancellati dal magazzino nello stesso ordine in cui sono arrivati ).

Mentre implementare un meccanismo simile nella contabilità batch è facile come sgusciare le pere, nel caso dell’analisi avanzata, dove non esiste il concetto di “documento di formazione batch”, il calcolo viene eseguito in più fasi. Innanzitutto viene determinato quali lotti sono rimasti in magazzino dopo tutti gli smaltimenti. Quindi viene calcolato il loro costo. Successivamente, viene calcolato il costo di smaltimento di tutte le altre parti e viene fissato uguale (mediamente) per tutte le direzioni di smaltimento.

Nonostante una serie di osservazioni critiche su un simile algoritmo in vari forum, esso non contraddice i requisiti della legge e può benissimo essere chiamato FIFO e non qualcos'altro. Passiamo ora dalla contabilità di magazzino (a cui appartiene l'algoritmo FIFO) alla considerazione della catena più semplice caratteristica della contabilità del processo produttivo nel suo complesso.

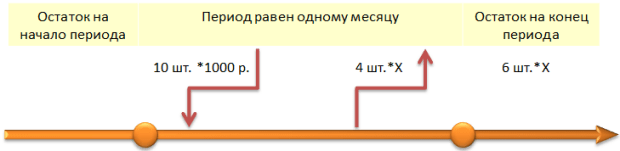

- Il 1° febbraio il magazzino ha ricevuto il materiale “Materiale n. 1” per un importo di 10 pezzi al prezzo di 100 rubli per pezzo, per un importo totale di 1.000 rubli (vedi Fig. 2, in alto).

- Il 2 febbraio, 10 pezzi di materiale “Materiale n. 1” sono stati trasferiti alla produzione utilizzando il documento “Fattura di fabbisogno”.

- Il 3 febbraio sono stati realizzati 10 prodotti finiti “Pro”. prodotto n. 1”, per il quale sono stati spesi 10 pezzi di materiale “Materiale n. 1” (è stato redatto il documento “Report di produzione per il turno”).

- Il 10 febbraio è arrivato al magazzino lo stesso materiale “Mate”. rial n. 1" per un importo di 10 pezzi, ma al prezzo di 200 rubli per pezzo per un importo totale di 2000 rubli

- Il 12 febbraio 5 pezzi di materiale “Materiale n. 1” sono stati trasferiti in produzione utilizzando il documento “Fattura di fabbisogno”

- Il 13 febbraio sono stati rilasciati 5 prodotti finiti “Pro”. prodotto n. 1”, per il quale sono stati spesi 5 pezzi di materiale “Materiale n. 1”.

Qual è il significato della sequenza di azioni in questione? Lo stesso materiale arriva in orari diversi (1 e 10 febbraio) a prezzi diversi. Il giorno successivo al suo arrivo in magazzino, il materiale viene messo in produzione e il giorno dopo diventa parte del prodotto finito.

La seconda volta, non tutto il materiale in ingresso viene prelevato dal magazzino, ma solo la metà. Di conseguenza, dovrebbe rimanere in stock per un importo di 5 pezzi. Quando si utilizza la contabilità batch nel metodo FIFO, in teoria, i lotti del valore di 100 rubli per pezzo dovrebbero prima essere cancellati dal magazzino e solo successivamente 200 rubli ciascuno. Naturalmente, una differenza di prezzo così significativa viene volutamente utilizzata come esempio per mostrare come funziona la determinazione dei costi quando si produce da entrate diverse.

Secondo questa logica, la prima produzione di beni finiti dovrebbe costare la metà della seconda (poiché è realizzata con il primo lotto di materiale). Il costo previsto per la prima emissione con contabilità batch è di 100 rubli per pezzo, per la seconda - 200 rubli. Allo stesso tempo, se crediamo a ciò che dicono su RAUSE, in questa modalità dovremmo ottenere un risultato medio. Vediamo se è davvero così. Inoltre, sarà interessante vedere la stima totale del materiale rimasto a magazzino. Calcoleremo il costo di produzione e genereremo un report “Dichiarazione dei lotti di merce nei magazzini”

Cosa vediamo? Stranamente, il costo dei prodotti fabbricati si è rivelato essere una media rispetto ai lotti di materiale. Forse, al momento del passaggio alla produzione, la stima totale era errata? Ma dallo stesso rapporto risulta che il consumo materiale è stato pari a 10 pezzi da 1.000 rubli il 1° febbraio e 5 pezzi da 1.000 rubli al 10 febbraio.

Allo stesso tempo, i prodotti rilasciati il 3 febbraio interamente dal primo ricevimento del materiale sono considerati come se entrambi i lotti fossero stati utilizzati per la sua produzione. Infatti, se sommi il costo totale di tutti i materiali trasferiti alla produzione (1.000 rubli + 1.000 rubli = 2.000 rubli) e lo dividi per la loro quantità (10 pezzi + 5 pezzi = 15 pezzi), otterrai un prezzo medio di 133 rubli 33 kopecks. Moltiplicando il valore risultante per 10 e 5 pezzi, otteniamo rispettivamente il costo della prima e della seconda emissione (1333 rubli 33 kopecks e 666 rubli 67 kopecks).

È facile vedere che questi sono i risultati visualizzati negli estratti conto dei lotti di merce presenti nei magazzini. E questo, attiro la vostra attenzione, è per la contabilità batch in modalità FIFO. Ma almeno la rimanenza in magazzino ha ricevuto il preventivo totale che ci aspettavamo? Sì, poiché nel magazzino rimangono solo i materiali del secondo lotto, il loro prezzo è adeguato (200 rubli al pezzo, in totale 5 pezzi per un costo totale di 1000 rubli). Cioè, secondo il magazzino, il meccanismo ha funzionato esattamente come previsto. Per quanto riguarda la produzione, qui vediamo una chiara media delle stime totali. Sottolineo ancora una volta: il rilascio del 3 febbraio è avvenuto in un momento in cui c'era una sola fornitura al prezzo di 100 rubli al pezzo. E allo stesso tempo il suo prezzo è di 133 rubli e 33 centesimi per unità di produzione. Ora diamo un'occhiata al risultato dell'esecuzione di una sequenza simile di azioni con RAUZ abilitato. Poiché non viene utilizzato in modalità di analisi avanzata

contabilità per lotti, non è possibile utilizzare il report “Estratto conto lotti di merci in magazzino”. Viene invece utilizzato un foglio di inventario che mostra tutti i movimenti delle scorte. Cosa attira immediatamente la tua attenzione? RAUZ, che secondo molti avrebbe dovuto fornire un quadro meno accurato, ha infatti permesso di ottenere un risultato assolutamente identico: i manufatti per un totale di 15 pezzi sono stati valutati 2.000 rubli, il resto del materiale in il magazzino ha un valore totale di 1.000 rubli per 5 pezzi.

Produzione senza partiti

Perché sono stati ottenuti risultati così strani a prima vista? Il fatto è che, indipendentemente dalla modalità contabile scelta (batch o RAUZ), si riferisce solo alla contabilità di magazzino e non influisce in alcun modo sulla contabilità di produzione.

Cosa significa? Ciò significa che tutti i lotti entrati in produzione entro un mese vengono considerati dal documento “Calcolo Costo Costo” esclusivamente collettivamente. In altre parole, se nel corso del mese si verificassero più ricevimenti dello stesso materiale con preventivi di costo diversi, di conseguenza verrà calcolato il loro totale medio, che verrà incluso nel costo finale del prodotto finito. E ora la cosa più interessante: se nei costi di produzione verrà comunque calcolata la media, è necessario eliminare e ripristinare la sequenza per mantenere la contabilità dei lotti?

Un'altra domanda importante che dovresti farti: la contabilità batch in un magazzino utilizzando il metodo FIFO corrisponde in linea di principio allo stato reale delle cose? Il materiale arrivato prima viene effettivamente trasferito prima al magazzino? Se la risposta è negativa non c’è bisogno di pensarci due volte: contabilizzando con la media il risultato sarà lo stesso per entrambe le modalità, anche nella contabilità di magazzino. Ritornando alle domande poste all’inizio dell’articolo, possiamo concludere:

- Alla domanda se la contabilità batch sia davvero necessaria per calcolare correttamente il costo dei prodotti fabbricati da un'impresa manifatturiera, la risposta è: no, l'importanza della contabilità batch è notevolmente sopravvalutata, poiché nella produzione la stima dei costi verrà comunque mediata.

- Alla domanda su quanto diversi siano i risultati del calcolo dei costi quando si utilizza RAUZ e la contabilità batch, si può rispondere: nella maggior parte dei casi, i risultati del calcolo dei costi sono assolutamente identici, come è stato chiaramente dimostrato nell'esempio.

Per lo meno non è corretto parlare di calcoli dei costi meno accurati o errati nella modalità di analisi avanzata per l'inventario e la contabilità dei costi. La mancanza di un accurato preventivo complessivo per ciascun documento, ovviamente, comporta alcune limitazioni nel dettaglio della contabilità, ma non comporta conseguenze di portata tale da mettere in discussione il risultato delle operazioni produttive. Nella maggior parte dei casi, infatti, le recensioni negative sulla RAUS sono dettate più da paure che da reali esperienze negative.

Come mostrato nell'articolo, sia RAUZ che la contabilità batch forniscono risultati identici con dati di input corretti. La ragione principale di ciò è che la contabilità della produzione stessa in UPP non è basata su batch, indipendentemente dalla modalità selezionata. Non è così importante il modo in cui sono state calcolate le stime totali durante il trasferimento dei materiali dal magazzino alla produzione. Nel calcolo del costo di produzione verrà comunque effettuata la media delle stime totali. Anche se questo fatto non è un segreto ed è indicato nella documentazione, penso che per molti diventerà una rivelazione dopo la pubblicazione di questo articolo. Altrimenti non ci sarebbero così tante discussioni e affermazioni errate secondo cui RAUZ fornisce risultati meno accurati della contabilità batch. Forse qualcuno avrà una domanda: è possibile nell'esempio fornito fornire dettagli in cui la valutazione totale del prodotto fabbricato sarà determinata dal costo reale e non medio del materiale da cui è effettivamente realizzato?

Sì, è possibile. Ed è proprio a questo che sarà dedicata la seconda parte dell'articolo, che potrete leggere in uno dei prossimi numeri.

Questo articolo è una diretta conseguenza del corso”. Il motivo che mi ha spinto a precipitarmi a questo corso è stata la dichiarazione dei suoi autori, Evgeniy Gilev e Farit Nasipov, per parlare di come funziona RAUZ.

La mancanza di comprensione di quale sistema di equazioni e di come si formi la configurazione per il calcolo del costo delle merci mi ha impedito personalmente di studiare programmi come 1C: Integrated Automation 8 e 1C: Manufacturing Enterprise Management 8.

Avendo ricevuto la conoscenza iniziale su questo problema, ho deciso di metterlo in ordine. Di conseguenza, è apparso questo articolo. Tuttavia, dopo aver completato l'articolo, mi sono reso conto che l'utente medio non ha particolarmente bisogno di capire come funziona RAUZ. Come si forma un sistema di equazioni lineari.

Giudica tu stesso. Un pilota di linea ha un numero enorme di strumenti sul suo quadro strumenti. Per il gestore di una centrale nucleare il pannello di controllo occupa diverse decine di metri quadrati. Immagina quanti dispositivi ci sono su di esso! Naturalmente il pilota o l'operatore sa a grandi linee come funzionano. Ma di solito non capiscono i dettagli. Questa è un'area di conoscenza completamente diversa. Per far funzionare con successo un aereo di linea o una centrale nucleare, devono essere sicuri che tutti questi dispositivi funzionino correttamente.

Lo stesso vale per la tecnologia RAUZ. È importante che l'utente configuri correttamente il programma e rifletta correttamente le transazioni commerciali. E il programma può gestire autonomamente i calcoli dei costi. Se, come me, ti senti a disagio nel non comprendere l'algoritmo di calcolo dei costi, allora questo articolo potrebbe esserti utile. Altrimenti non perdere tempo, fai qualcosa di più divertente.

Probabilmente l'aspetto principale di RAUZ è la valutazione del costo della merce attraverso la formazione automatica della SLU e la sua successiva soluzione. Ecco perché vengono spesso identificati. Questo articolo utilizza semplici esempi per mostrare come il sistema genera SLN.

L'articolo è dedicato alla descrizione dell'algoritmo per la formazione delle SLU nel programma 1C: Trade Management, edizione 11.1. Per brevità utilizzeremo le sigle ut11 o ut 11. Laddove sia necessario sottolineare le differenze, indicheremo integralmente l'edizione del prodotto: ed. 11.1 o ed. 11.0.

2. Analisi dei costi in ut11

Il costo delle merci nel programma ut11 viene calcolato nel contesto delle analisi corrispondenti. Nell'ed. 11.1 e ed. 11.0 tali analisti sono le misurazioni del registro di accumulazione “Costo delle merci”:

- Analisi contabile della nomenclatura,

- Sezione contabilità,

- Tipo di inventario

- Organizzazione.

La dimensione “Analisi contabilità articoli” fa riferimento alla directory omonima “Chiavi analitiche contabilità articoli”. Secondo la terminologia degli sviluppatori, una chiave analitica è un oggetto che combina diverse sezioni analitiche della contabilità. In 1C ut11 include tre analisi aggiuntive per il calcolo del costo delle merci:

- Nomenclatura,

- Caratteristica,

- Azione.

In totale ci sono 6 analisti, nell'ambito dei quali viene calcolato il costo.

- Organizzazione.

- Azione.

- Tipo di inventario.

- Nomenclatura.

- Caratteristica.

- Sezione contabilità.

A differenza dell'ed. 10.3 nella configurazione ut11, questi analisti presentano alcune caratteristiche particolari. Descriviamoli brevemente.

Elenco delle "Organizzazioni".

La contabilità dei costi viene effettuata nel contesto delle organizzazioni, ma non viene eseguita per l'impresa nel suo complesso. Ciò può sembrare sorprendente, perché la configurazione di UT 11 è gestionale. Ma è così. In generale, l'impresa non conserva registrazioni dei costi.

I dati per qualsiasi organizzazione, ad eccezione dell'organizzazione predefinita "Organizzazione di gestione", possono essere caricati nel programma 1C: Contabilità 8. Ciò significa che se l'impresa ha operazioni che non dovrebbero riflettersi nella contabilità regolamentata, allora dovrebbero essere riflesse nell'organizzazione "Organizzazione di gestione".

Tale organizzazione viene creata automaticamente dal sistema se nella sezione “Amministrazione\Organizzazioni e Finanza” si imposta il flag “Operazioni di acquisto e vendita separate per la gestione”. e reg. contabilità".

Elenco "Magazzini (aree di magazzino)".

In 1s 8,2 ut 11, magazzino significa generalmente una certa area di stoccaggio. Il numero di aree di stoccaggio non è limitato.

Le aree del magazzino possono essere suddivise in aree di stoccaggio. La contabilità dei locali di magazzino è possibile solo nei magazzini all'ingrosso, per i quali è prevista la possibilità di uno schema di flusso di documenti basato sugli ordini per le transazioni di ricevimento, smaltimento e riflessione di eccedenze e carenze.

A sua volta, è possibile fornire lo stoccaggio mirato delle merci nelle aree di magazzino e nei magazzini. Per fare ciò, è necessario abilitare la possibilità di creare contenitori di archiviazione.

Dal punto di vista del calcolo del costo è importante sapere che viene calcolato nell'ambito dei territori di magazzino. In altre parole, le merci immagazzinate in locali diversi e in celle diverse appartenenti allo stesso territorio di magazzino hanno lo stesso valore di costo.

Directory "Tipi di riserve".

I tipi di inventario sono memorizzati nella directory con lo stesso nome “Tipi di inventario. Gli elementi necessari vengono creati automaticamente al momento della consegna della merce.

Nell'ed. 11.1, è diventato possibile indicare manualmente le tipologie di inventario e i numeri di dichiarazione doganale dai documenti di smaltimento delle merci (vendita, movimento, montaggio). Per fare ciò, nella parte tabellare del documento, fare clic sul pulsante "Apri tipi di inventario".

Ciascun tipo di azione è determinata da una serie dei seguenti dettagli.

- Organizzazione. Elemento della directory "Organizzazioni".

- Tipo di inventario. I possibili tipi di inventario sono descritti nell'enumerazione "Tipi di inventario", che può assumere uno dei seguenti valori: Prodotto, Materiale, Prodotto in conto deposito e Servizio. Nell'ed. 11.0 c'era anche Tara. Per qualche motivo è stato rimosso in ut11.1.

- Tassazione. I possibili tipi di tassazione sono descritti nell'elenco "Tipi di tassazione IVA": le vendite sono soggette a IVA, le vendite non sono soggette a IVA, le vendite per l'esportazione (aliquota 0%) e le vendite sono soggette a UTII.

- Impegnativo

- Accordo con il mandante. Elemento di directory “Contratto con i fornitori”.

- Valuta degli accordi reciproci. Elemento della directory “Valute”.

- Vendita di scorte di un'altra organizzazione. La configurazione 1c 8.2 ut 11 offre la possibilità di vendere merci tra organizzazioni della tua azienda. Il cosiddetto schema intercompany. Questo attributo è di tipo Booleano e può assumere il valore False (per default) oppure il valore True.

- Tipo di inventario dell'organizzazione: il proprietario della merce. Determinato dall'insieme di valori dei dettagli della directory "Tipi di inventario". A quanto pare, ciò che si intende è quanto segue. Nell'ambito dello schema interaziendale, un'organizzazione della nostra azienda può agire come commissionario e un'altra come mandante. In questo caso, per il commissionario, questo dettaglio indica la tipologia di stock del mandante.

- Modalità di trasferimento delle merci. Le possibili modalità di trasferimento della merce sono descritte nell'elenco “Modalità di trasferimento della merce”: Vendita, Vendita e reso, Trasferimento per commissione, Trasferimento per commissione e reso, Non trasferito o Non richiesto.

- Fornitore. Elemento della directory “Partner”.

- Scopo. I possibili tipi di destinazione delle merci sono descritti nell'elenco "Tipi di destinazione dei tipi di inventario": Destinato a una transazione, Destinato a una divisione, Destinato a un manager, Destinato a un ordine ( Questo è un nuovo valore, non è disponibile in ut11.0) o Lo scopo non è limitato.

- Suddivisione. Elemento della directory “Struttura aziendale”. Poiché la configurazione è manageriale, le organizzazioni non hanno divisioni. La struttura delle divisioni è descritta nel suo complesso per l'impresa.

- Manager. Elemento della directory "Utenti".

- Affare. Elemento della directory “Transazioni con i clienti”.

- Le attività sono soggette a UTII. Non usato.

- Gruppo di contabilità finanziaria. Elemento dell'elenco “Gruppi di voci della contabilità finanziaria”.

- Controparte. Elemento del repertorio “Controparti”.

- Accordo. Elemento della directory “Accordi di controparte”.

- Scopo. Elemento della directory “Compiti”.

Nomenclatura. Directory "Nomenclatura".

La directory "Nomenclatura" è destinata alla memorizzazione dei seguenti tipi di nomenclatura.

- Prodotto.

- Servizio.

- Lavoro. Non disponibile in ut11.0.

Caratteristica. Directory "Caratteristiche della nomenclatura".

La directory "Caratteristiche dell'articolo" contiene un elenco di caratteristiche (colore, peso, dimensione, ecc.) in base alle quali è possibile mantenere nel programma una contabilità quantitativa aggiuntiva dell'articolo.

Sezione contabilità. Enumerazione “Sezioni di contabilità del costo delle merci”.

- Merci nei magazzini.

- Merci trasferite su commissione.

- Costi di produzione. Non disponibile in ut11.0.

3. Centri di costo in 1s 8.2 ut 11

Le 6 dimensioni e le 6 dimensioni considerate sono gli argomenti della funzione di costo

In generale, un'azienda può avere più organizzazioni, più magazzini, un numero enorme di articoli, ecc. Ciò significa che il costo dello stesso prodotto può essere diverso in magazzini diversi, in organizzazioni diverse, con caratteristiche diverse, ecc. In altre parole, ogni argomento di questa funzione può avere diversi valori:

Ciò significa che il numero di costi sconosciuti è determinato da una combinazione di diversi valori analitici. Questi aggregati possono essere chiamati centri di costo:

Abbiamo già notato sopra che i valori di costo sconosciuti vengono stimati risolvendo un sistema di equazioni lineari, SLE. Affinché la SLE abbia una soluzione, il numero di equazioni indipendenti in essa contenute deve essere uguale al numero di costi incogniti. Forniamo esempi di calcolo del numero richiesto di equazioni.

Esempio 1.

Il caso più banale: l'azienda ha una sola organizzazione, un magazzino e un solo nome di prodotto. Ciò significa che il costo è unico

Ovviamente, per trovare un costo sconosciuto, è sufficiente elaborare un'equazione di bilancio lineare.

Esempio 2.

L'azienda ha una organizzazione, due magazzini e due tipologie di merci. In questo caso avremo bisogno di quattro costi di produzione

La presenza di un solo valore di un qualsiasi argomento (analitico) equivale al fatto che il costo non dipende da tale argomento. Per questo motivo l'argomento "Org" viene omesso dall'elenco degli argomenti. Tieni inoltre presente che l'ordine degli argomenti non ha importanza. In altre parole

Esempio 3.

La nostra azienda ha due organizzazioni, due magazzini e due tipi di merci. In questo caso, avrai bisogno di otto costi di produzione

Per determinarli, è necessario creare 8 equazioni lineari. In termini di teoria dei grafi, ciascuna triade forma il proprio centro di formazione dei costi, un centro di costo. Esistono otto centri di costo di questo tipo in questo problema:

Naturalmente non è necessario comporre manualmente queste combinazioni e contarne ogni volta il numero. A questo scopo è possibile utilizzare la cosiddetta formula combinatoria di base. Lascia che ci sia un gruppo di elementi e il gruppo sarà costituito da elementi. Selezioniamo un elemento da ciascun gruppo. Quindi il numero totale di modi in cui tale scelta può essere fatta è determinato dalla relazione

![]()

Nell'ultimo esempio c'erano tre gruppi di elementi: organizzazioni, magazzini e merci. Ogni gruppo ha due elementi. Usando questa formula, possiamo calcolare immediatamente il numero di equazioni necessarie: 8=2*2*2.

Nella vita reale, ci sono molti analisti in una società commerciale. Principalmente a causa della nomenclatura. Ad esempio, un'impresa comprende 3 organizzazioni, 4 magazzini e 100 articoli di merci. Ovviamente, per calcolare il costo, sarà necessario creare un sistema di 1200 equazioni lineari. E non è tutto. In ut11 ci sono altri tre analisti, nell'ambito dei quali viene calcolato il costo. Queste sono le caratteristiche del prodotto, le sezioni contabili e le tipologie di inventario. Se ciascuna di esse può avere solo due valori, il numero di equazioni aumenta a 9600.

Ovviamente. Che nessuno di noi comporrà manualmente il SLE e lo risolverà. Il programma 1s 8.2 ut11 farà questo per noi. È importante per noi capire come lo fa.

Il documento normativo "Calcolo del costo delle merci" consente di calcolare il costo delle merci in 1C 8.2 edizione 11.1 in tre modi.

- Media mensile.

- FIFO (valutazione ponderata).

- FIFO (valutazione continua). Questa opzione è apparsa nell'ed. 11.1.

4. ROUSE – Media mensile

Elaborare un sistema di equazioni lineari utilizzando il metodo “RAUZ - Media Mensile” è più semplice ed intuitivo rispetto all'utilizzo del metodo “FIFO (stima ponderata)”. Sebbene in generale, in entrambi i casi, per ciascun centro di costo venga scritta un'equazione di bilancio della forma

La differenza nella definizione del lato sinistro dell’equazione è il costo della bilancia dei beni alla fine del periodo corrente.

Esempio 4. Un'organizzazione, un magazzino e un prodotto.

Partiremo dal presupposto che all'inizio del mese non rimanesse merce. Quindi l'organizzazione ha acquistato 10 unità di merce al prezzo di 1.000 rubli per unità. Dopo qualche tempo furono vendute 4 unità di questo prodotto. Alla fine del mese erano rimasti 6 pezzi.

In questo esempio, anche senza soluzione, è ovvio che il costo per unità di merce è di 1.000 rubli. Ma è importante per noi capire come creare un'equazione e ottenere questo valore mediante calcolo.

Poiché abbiamo un'organizzazione, un magazzino e un prodotto, il numero di equazioni che dobbiamo creare è uno: 1=1*1*1.

È facile calcolare che alla fine del mese restano 6 unità di merce. Il costo di un'unità di merce è una quantità sconosciuta, denotiamolo moltiplicando il saldo quantitativo per esso, otteniamo il costo del saldo di merci alla fine del mese corrente, cioè. Durante il mese il reddito ammontava a 10.000 rubli. Sono state vendute quattro unità del prodotto. Il costo della loro cancellazione è uguale. Ovviamente l'equazione di bilancio avrà la forma

Ecco il costo unitario sconosciuto del prodotto. Da non confondere con il prezzo di vendita del prodotto. Da questa equazione possiamo facilmente trovarlo

![]()

Successivamente vedremo che il programma 1c ut 11 nei report non visualizza il costo di un'unità di bene, ma il costo di smaltimento dei beni e il costo dei beni rimanenti. Nel nostro caso sono 4000 rubli. e 6000 rubli. rispettivamente.

Esempio 5. Un'organizzazione, due magazzini e un prodotto.

14.01.2013

Sono stati acquistati 10 ventilatori a pagamento al prezzo di 1000 rubli per pezzo. e la loro maiuscola era Magazzino-A.

15.01.2013

Sono stati acquistati 20 ventilatori a pagamento al prezzo di 2000 rubli per pezzo. e la loro capitalizzazione era in Magazzino-B.

19.01.2013

15 tifosi sono stati spostati dal Magazzino-B al Magazzino-A.

20.01.2013

Sono stati venduti 4 ventilatori al prezzo di 3.000 rubli ciascuno.

Il costo dei ventilatori nel Magazzino-A e nel Magazzino-B è diverso. Indichiamoli come e rispettivamente. Alla fine del mese, erano rimaste 21 unità di merci nel Magazzino-A e 5 unità di merci nel Magazzino-B. Tieni presente che le merci vengono spostate dal Magazzino-B al Magazzino-A a un costo a noi sconosciuto. E dal Magazzino-A vengono ammortizzati al costo.

Il numero di equazioni che dobbiamo creare è pari a due: 1*2*1=2. Poiché abbiamo un'organizzazione e un prodotto, il costo delle merci secondo questi analisti non differisce. Rimane solo un'analisi "Magazzini" con due valori: Magazzino-A e Magazzino-B. In questo esempio i centri di costo sono ridotti a due magazzini. Per ogni valore di questa analitica, altrimenti per ogni centro di costo, scriveremo la nostra equazione di bilancio.

Equazione di bilancio per Magazzino-A:

Equazione di bilancio per Magazzino-B:

Probabilmente, il lettore ha una domanda: perché, quando si determina il costo con il metodo di risoluzione della SLU, tuttavia, questo metodo si chiama "Media mensile". Inoltre. Non si tratta solo di una media mensile, ma di una stima dei costi medi ponderati per il mese. Sì, perché la decisione della SLU si riduce ad una valutazione

E questa è la formula per calcolare il punteggio medio ponderato.

Risolvendo il sistema risultante, troviamo che, ed è vero, nel rapporto “Analisi del costo delle merci” non vedremo il costo di un'unità di merce. Tuttavia, andiamo con ordine. Dopo aver calcolato il costo effettivo, i seguenti risultati si rifletteranno nel rapporto "Analisi dei costi del prodotto".

È facile intuire che i 25 ventilatori ricevuti al Magazzino-A sono l'importo formato dall'acquisto di 10 ventilatori e dai 15 ventilatori spostati dal Magazzino-B. Il valore di 40.000 rubli è semplicemente il costo di acquisto di questi ventilatori: 10*1000+15*2000=40.000 rubli. A questa conclusione si può arrivare ottenendo la decodifica per la linea “Magazzino-A”.

Il costo di 4 ventilatori venduti dal Magazzino A è 6400=4*1600. Questo coincide con il nostro calcolo. Alla fine del mese erano rimasti 25-4=21 tifosi. Il loro costo è 21*1600=33600 rubli.

I tifosi sono arrivati al Magazzino-B solo una volta. Pertanto, il loro costo effettivo è pari al prezzo di acquisto. Questo era evidente dai nostri calcoli. Lo stesso risultato è riportato nel report “Analisi del costo delle merci” per Magazzino-B.

Guardando al futuro, presentiamo le seguenti stime per 4 ventilatori implementati.

- ROUSE – Media mensile. 6400 rubli.

- ROUSE – FIFO (valutazione ponderata). 4000 rubli.

- ROUSE – FIFO (valutazione mobile). 4000 rubli.

Esempio 6. Un'organizzazione, un magazzino, un prodotto e saldo all'inizio del mese.

La particolarità di questo esempio è che tra le dimensioni di costo è presente una tipologia di inventario. I valori di questa analisi sono gli elementi della directory "Tipi di inventario". Quando si inseriscono i saldi all'inizio della contabilità, in questa directory verrà creato l'elemento “Beni propri”. In futuro, quando si acquista un nuovo lotto di merce, ad esempio dal fornitore del database di elettronica ed elettrodomestici, verrà creato l'elemento "Prodotto proprio: database di elettronica ed elettrodomestici".

Ciò si traduce in due valori di analisi. Ciò significa che il costo deve essere calcolato per due valori del tipo stock:

- Beni propri,

- Prodotto proprio: Database “Elettronica ed elettrodomestici”.

Verifichiamo questo presupposto utilizzando il seguente esempio.

31.12.2012

. In questa data, introdurremo 10 frigoriferi nel Magazzino-A nell'organizzazione TorgByt LLC utilizzando il documento "Inserimento dei saldi iniziali" al prezzo di 1000 rubli per unità.

14.01.2013

Il documento "Ricevuta di beni e servizi" registrava l'acquisto di 100 frigoriferi al prezzo di 2.000 rubli per unità, e la loro capitalizzazione era nel Magazzino-A.

21.01.2013

Il documento “Vendita di beni e servizi” registrava la vendita di 70 frigoriferi al prezzo di 3.000 rubli per unità per un importo di 210.000 rubli.

In questa sezione consideriamo il metodo “RAUZ - Media Mensile” e non FIFO. Tuttavia, è ragionevole supporre che il programma cancellerà prima 10 frigoriferi dall'inventario, quindi altri 60 frigoriferi dal lotto appena ricevuto. Quindi per il tipo di azione "Beni propri" il diagramma e l'equazione saranno i seguenti.

Per la tipologia di stock “Beni propri: Base “Elettronica ed elettrodomestici”” la situazione è un po' più complicata.

È facile vedere che per tipo di stock “Beni propri” il costo dei beni cancellati è uguale a

E il costo dei beni ammortizzati per tipologia di stock “Beni propri: Base “Elettronica ed elettrodomestici”” è

In totale sono stati cancellati 130.000 rubli. Genereremo un report “Analisi del costo delle merci” per tipo di inventario. Per quanto riguarda il saldo iniziale e il reddito, tutto è ovvio.

Nel frammento successivo vediamo infatti che i primi 10 frigoriferi vengono cancellati dal tipo di inventario “Beni propri”. E i restanti 60 appartengono al tipo di stock "Beni propri: Base "Elettronica ed elettrodomestici"".

Qui, in un certo senso, possiamo parlare di FIFO. I saldi vengono cancellati utilizzando il metodo FIFO e i beni rimanenti vengono cancellati al costo, calcolato risolvendo la SLU.

Esempio 7. Resti di merce si sono formati a causa di più lotti.

Nelle attività correnti, i saldi delle merci all'inizio del mese corrente possono appartenere a lotti diversi. Sorge la domanda su come verranno presi in considerazione nel calcolo del costo delle merci vendute. Considera il seguente esempio.

30.01.2013

31.01.2013

01.02.2013

Se assumiamo che il costo per unità di resto sia calcolato utilizzando la formula della media ponderata, otteniamo questo

Questo è il risultato corretto, perché il rapporto “Analisi del costo delle merci” afferma che il costo di smaltimento di 20 aspirapolvere è di 20*600=12.000 rubli, e il valore del saldo alla fine del mese corrente è di 30 *600=18.000 rubli.

Esempio 8. Un'organizzazione, due magazzini e due merci.

Consideriamo un esempio più complesso e riflettiamo nel programma 1C: Trade Management ed. 11.1

01.01.2013

Al Warehouse-A l'organizzazione ha acquistato 100 televisori al prezzo di 2.000 rubli l'uno, per un totale di 200.000 rubli.

02.01.2013

Al Warehouse-B l'organizzazione ha acquistato 100 caffettiere al prezzo di 1.500 rubli l'una, per un totale di 150.000 rubli.

03.01.2013

Al Warehouse-B l'organizzazione ha acquistato 140 televisori al prezzo di 3.000 rubli l'uno, per un totale di 420.000 rubli.

04.01.2013

30 caffettiere sono state spostate dal Magazzino-B al Magazzino-A.

05.01.2013

Nel magazzino-A l'organizzazione ha acquistato 200 caffettiere al prezzo di 1.800 rubli l'una, per un totale di 360.000 rubli.

06.01.2013

60 televisori sono stati spostati dal Magazzino-B al Magazzino-A.

07.01.2013

120 macchine da caffè sono state spostate dal Magazzino-A al Magazzino-B.

08.01.2013

Dal magazzino A sono stati venduti 70 televisori al prezzo di 5.000 rubli ciascuno per un importo di 350.000 rubli.

09.01.2013

10 televisori sono stati spostati dal Magazzino-A al Magazzino-B.

10.01.2013

Dal Magazzino B sono state vendute 50 caffettiere al prezzo di 3.000 rubli al pezzo per un totale di 150.000 rubli.

11.01.2013

Dal Magazzino A sono state vendute 100 caffettiere al prezzo di 3.000 rubli al pezzo, per un totale di 150.000 rubli.

I numeri rossi nella figura riflettono la data in cui è stato inserito il documento.

Dato che abbiamo un'organizzazione, due magazzini e due articoli, il numero di equazioni che dobbiamo creare sarà quattro: 4=1*2*2. Un'organizzazione significa che, secondo questa analisi, il costo non differisce. Ciò equivale al fatto che semplicemente non esiste un’analisi come un’organizzazione. Sono rimaste due analitiche: Magazzino e Articolo.

Per ogni analitica nel nostro esempio, sono presenti due valori. Pertanto, dobbiamo calcolare 4 costi e per questo dobbiamo creare 4 equazioni. Creiamo un'equazione di equilibrio per ciascuna coppia di valori di analisi. Possono essere chiamati centri di costo:

Il saldo totale dei televisori alla fine del mese nel Magazzino-A è descritto dall'equazione del saldo per il centro di costo (Magazzino-A, TV)

Il saldo totale delle macchine da caffè alla fine del mese nel Magazzino-A è descritto dall'equazione del saldo per il centro di costo (Magazzino-A, Macchine da caffè)

Il saldo totale dei televisori alla fine del mese nel Magazzino-B è descritto dall'equazione del saldo per il centro di costo (Magazzino-B, Televisori)

Il saldo totale delle macchine da caffè alla fine del mese nel Magazzino-B è descritto dall'equazione di bilancio per la coppia (Magazzino-B, Macchine da caffè)

Da questo sistema di equazioni lineari possiamo facilmente trovare i seguenti valori.

Il costo di 80 televisori spediti e spostati dal Magazzino-A, nonché il costo di 80 televisori rimasti nel Magazzino-A è pari a

Il costo di 60 televisori spediti e spostati dal Magazzino-B, nonché il costo di 90 televisori rimasti nel Magazzino-B è pari a:

Il report “Analisi del costo delle merci” mostra lo stesso risultato.

Il costo di 80 macchine da caffè spedite e spostate dal Magazzino-B, nonché il costo di 140 macchine da caffè rimaste nel Magazzino-B è pari a

Il report “Analisi del costo delle merci” mostra lo stesso risultato.

Il costo di 220 macchine da caffè spedite e spostate dal Magazzino-A, nonché il costo di 10 macchine da caffè rimaste nel Magazzino-A è pari a

Il report “Analisi del costo delle merci” mostra lo stesso risultato.

Guardando al futuro, presentiamo le seguenti stime relative al costo della cancellazione di 80 televisori dal Magazzino-A.

- ROUSE – Media mensile. RUB 187.717,90

- ROUSE – FIFO (valutazione ponderata). 160.000 rubli.

- ROUSE – FIFO (valutazione mobile). Zero rubli!!!

Sono rimasto sorpreso anche dall'ultimo risultato. Anche se secondo la teoria dovrebbero essere 160.000 rubli. Dopo aver analizzato la configurazione, ho trovato l'elaborazione "Compilazione iniziale dei registri contabili batch" e l'ho avviata. Dopodiché tutto è andato a posto.

5. Grafico dei costi

I diagrammi sopra riportati sono chiari per l'utente, e anche in casi estremamente semplici. È impossibile organizzare l'automazione dei calcoli sulla base di essi. Infatti, il programma determina automaticamente il numero di centri di costo e costruisce un grafico corrispondente. Quindi viene formato un sistema di equazioni e il costo viene calcolato utilizzando documenti normativi.

Mostriamo come creare un grafico dei costi e una SLU per l'esempio 5. Ci sono due magazzini e due merci. Quindi il numero di costi sconosciuti è quattro. Gli insiemi di argomenti di questi costi formano quattro nodi del grafico. In questo contesto vengono chiamati centri di costo:

Per brevità, vengono utilizzate le seguenti designazioni: A è Sklad-A, B è Sklad-B, TV è televisori, Kf è macchinetta del caffè.

Ogni centro di costo interagisce con altri centri. In generale, questo grafico sarà simile alla figura. I numeri indicano i numeri dei centri di costo.

Gli archi tra i nodi mostrano l'entità e la direzione dei costi. Ad esempio, un arco diretto dal nodo 1 al nodo 2 significa che un certo numero di televisori è stato spostato dal Magazzino A al Magazzino B. Sono possibili anche flussi inversi. In realtà, tutti gli archi rossi sono possibili movimenti tra magazzini.

Gli archi verdi dai fornitori di merci ai nodi di costo indicano i costi associati all'acquisto e alla registrazione delle merci nel centro di costo corrispondente. Gli archi blu provenienti dai centri di costo indicano la cancellazione dei costi durante la vendita di beni ai clienti.

Dopo un attento esame del grafico, arriveremo alla conclusione che alcuni archi non hanno un significato significativo. Ad esempio, quale potrebbe essere il significato di un arco diretto dal nodo 1 al nodo 3. I televisori spostati all'interno del Magazzino A si sono trasformati in macchinette del caffè? Ciò non può accadere nella realtà.

Tuttavia, in via puramente teorica, i televisori possono essere convertiti in macchine per il caffè. Di conseguenza, avranno un prezzo di costo diverso. Tuttavia, la nostra organizzazione non è impegnata in tali operazioni.

Pertanto, nel grafico dei costi eliminiamo tutti gli archi che non riflettono i flussi di costo reali. Allo stesso tempo, teniamo conto che all'inizio del mese potrebbe esserci della merce rimanente in qualsiasi magazzino.

Presentiamo l'equazione di bilancio per il primo centro di costo con le spiegazioni

6. ROUZ – FIFO (valutazione ponderata)

Il metodo “RAUZ – FIFO (valutazione ponderata)” differisce dal metodo “RAUZ – Media Mensile” solo per la modalità di formazione della parte sinistra dell'equazione. Cioè, il metodo per determinare il saldo totale delle merci alla fine del mese.

ROUSE – Media mensile. Abbiamo determinato il saldo totale delle merci alla fine del mese come il numero di merci moltiplicato per il costo sconosciuto.

ROUSE – FIFO (valutazione ponderata). Il saldo totale delle merci alla fine del mese è determinato con il metodo FIFO.

Il lato destro delle equazioni SLE è formato allo stesso modo per entrambi i metodi. Diamo un'occhiata ad esempi tipici.

Esempio 9. Contabilità dei lotti del mese scorso.

Nell'ultimo mese sono arrivate diverse spedizioni di merci. Tuttavia, non tutti i prodotti di questi lotti sono stati venduti. La domanda sorge spontanea: in che modo il programma tiene conto di questi lotti nel calcolo dei costi di questo mese? Per rispondere a questa domanda, considerare il seguente esempio.

30.01.2013

Al Warehouse-A, l'organizzazione ha acquistato 10 aspirapolvere Elektrosila al prezzo di 1.000 rubli per unità per un importo di 10.000 rubli.

31.01.2013

Al Warehouse-A l'organizzazione ha acquistato 40 aspirapolvere Elektrosila al prezzo di 500 rubli l'uno, per un totale di 20.000 rubli.

01.02.2013

l'organizzazione ha venduto 20 aspirapolvere Elektrosila al prezzo di 2.000 rubli l'uno, per un totale di 40.000 rubli.

Nell'ed. 11.0 tutti gli avanzi dei mesi precedenti sono stati combinati in un unico lotto per qualche motivo. In questo caso il costo unitario è stato calcolato utilizzando la formula della media ponderata

In questo caso, il costo di smaltimento per il nostro esempio sarà di 20*600=12.000 rubli e il costo del resto sarà di 30*600=18.000 rubli.

In ut11.1 la situazione è stata corretta. I lotti del mese precedente non vengono riuniti in un unico lotto: la cancellazione viene effettuata utilizzando il metodo FIFO.

Dei 20 beni venduti, 10 unità sono state prelevate dal primo lotto (10*1000=10000). I restanti 10 prodotti appartengono al secondo lotto (10*500=5000). Il costo totale della cancellazione di 20 unità di merce sarà di 15.000 rubli. Saldo 30*500=15000 rubli.

È questo risultato che viene visualizzato nel report "Analisi dei costi del prodotto".

Questo approccio sembra più ragionevole. E significa che i partiti sono apparsi in ut11.1.

Esempio 10. Costo del saldo di fine periodo.

Prima di generare le equazioni, il programma calcola il costo del saldo merci di fine periodo utilizzando il metodo FIFO.

| Il costo del saldo merce a fine periodo viene calcolato utilizzando il metodo FIFO, come differenza tra il costo di tutte le spedizioni ricevute e il costo delle prime spedizioni. |

Questa è una conseguenza diretta del metodo FIFO. Il saldo totale delle merci alla fine del periodo è determinato dal costo degli ultimi lotti. Spieghiamolo con un esempio.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

Durante la spedizione il programma ha cancellato 10 cassettiere del 1° lotto di merce e 5 cassettiere del 2° lotto. Di conseguenza, il saldo totale sarà formato dal costo dei rimanenti 15 pezzi di merce del 2° lotto e 15 pezzi di merce del 3° lotto, cioè 15*2000+15*3000=75000 rubli.

In altre parole, 75.000 rubli sono il costo dei 30 pezzi di merce rimasti alla fine del periodo. L'equazione per il costo sarà la seguente

Come troviamo che il costo dei beni venduti è uguale a

![]()

Questo risultato è confermato dal rapporto “Analisi del costo delle merci”.

Esempio 11. Trasferimenti da un magazzino all'altro.

Nell'ed. 11.0, nel calcolo del saldo totale delle merci alla fine del mese, per qualche motivo non è stato preso in considerazione il costo delle merci spostate in questo magazzino. Nella versione 11.1 questa situazione è stata corretta. Quando si calcola il saldo totale come costo delle merci trasferite, il programma preleva il costo dal lotto della ricevuta. Spieghiamolo con un esempio.

04.02.2013

Al Warehouse-A, l'organizzazione ha acquistato 10 cassettiere al prezzo di 1.000 rubli per unità per un importo di 10.000 rubli.

05.02.2013

Nel Magazzino-B l'organizzazione ha acquistato 15 cassettiere al prezzo di 3.000 rubli l'una, per un totale di 45.000 rubli.

06.02.2013

10 cassettiere sono state spostate dal Magazzino-B al Magazzino-A.

07.02.2013

Nel magazzino A, l'organizzazione ha acquistato 20 cassettiere al prezzo di 2.000 rubli l'una, per un totale di 40.000 rubli.

08.02.2013

Nel Magazzino-A l'organizzazione ha acquistato 15 cassettiere al prezzo di 3.000 rubli l'una, per un totale di 45.000 rubli.

11.02.2013

l'organizzazione ha venduto 15 cassettiere al prezzo di 4.000 rubli l'una per un totale di 60.000 rubli.

Nel calcolare il saldo totale, è necessario tenere in qualche modo conto della merce apparsa in questo magazzino a causa dello spostamento da un altro magazzino. Quindi nella figura vediamo che tra l'arrivo del 3° lotto e la spedizione di 15 pezzi di merce, c'è stato uno spostamento di merci per un importo di 10 pezzi dal Magazzino-B al Magazzino-A.

Quando si vendono 15 cassettiere, 10 cassettiere sono state cancellate dal 1° lotto. Non è rimasta una sola cassettiera in questo lotto. Le rimanenti 5 cassettiere vengono cancellate dal lotto spostato dal Magazzino-B. Poiché il costo della merce si è spostato, è naturale indicare il costo della merce di questo lotto, ovvero 3.000 rubli per cassettiera.

Pertanto, il saldo totale nel Magazzino-A alla fine del mese sarà pari a

È facile vedere che questo importo rappresenta le 40 cassettiere rimaste nel Magazzino-A. Creiamo equazioni per la stima dei costi.

Tieni presente che sul lato destro dell'equazione, si presuppone che il costo delle cassettiere spostate dal Magazzino B al Magazzino A sia sconosciuto. Risolvendo queste equazioni, troviamo

Questo risultato è confermato dal calcolo in ut11.1.

7. ROUSE - FIFO (valutazione mobile)

Non esisteva un metodo simile in ut11.0. Per implementarlo sono stati creati in configurazione i corrispondenti registri di accumulo della contabilità batch. In particolare, i documenti di ricezione, cancellazione e movimento delle merci vengono iscritti nel registro di accumulo di “Lotto di merci di organizzazioni”.

Quando si utilizza questo metodo, sembra che la SLU non sia formata e il costo dei beni ammortizzati sia determinato dal consueto metodo FIFO.

Tuttavia, questo metodo presuppone che tutte le partite vengano giocate in ordine cronologico. La nuova elaborazione “Chiusura del mese” aiuterà in questo. Tra le altre operazioni, ripristina la sequenza delle partite.

Ma queste ovvie operazioni non bastano. Se decidi di calcolare il costo utilizzando il metodo "RAUZ - FIFO (stima mobile)", assicurati di compilare prima i registri contabili batch con le informazioni iniziali. Ciò avviene mediante l'omonima elaborazione “Compilazione iniziale dei registri contabili dei lotti”.

8. Saldi negativi

Una caratteristica spiacevole della configurazione ut11.0 era che calcolava erroneamente il costo delle merci in presenza di saldi negativi.

A cosa è collegato questo? In genere, all'inizio dell'implementazione del programma, è consentito elaborare i documenti senza controllare i saldi. Anche UT 11 ha un meccanismo del genere, ma è più efficace che nell'ed. 10.3.

Nella sezione “AMMINISTRAZIONE/Finanze” (nell'edizione 11.1 AMMINISTRAZIONE/Organizzazioni e Finanze) è presente il flag “Controlla i saldi dei beni delle organizzazioni”. La sua installazione garantirà il controllo dei saldi in tutte le organizzazioni e in tutti i magazzini. Ma se questo flag viene cancellato, il metodo di controllo dei saldi è determinato dal valore del campo “Opzione per il controllo dei saldi” nella scheda del magazzino corrispondente.

Controlliamo come ut11.0 e ut11.1 reagiscono ai saldi negativi durante il calcolo dei costi utilizzando il seguente esempio

21.01.2013

al Warehouse-A, l'organizzazione ha acquistato 10 metri di “NYM Cable (Sevkabel) 5x35” al prezzo di 1.000 rubli per unità per un importo di 10.000 rubli.

28.01.2013

Sono stati venduti 15 metri di “NYM Cable (Sevkabel) 5x35” per un importo di 30.000 rubli.

Innanzitutto, deseleziona il flag "Controlla le merci rimanenti delle organizzazioni" e imposta l'opzione "Non controllare" per il magazzino Magazzino-A.

UT ed. 11.0.

Ovviamente a fine mese il saldo sarà negativo: -5 unità di merce. L'equazione di bilancio avrà quindi la forma

Da esso possiamo facilmente scoprirlo

![]()

Di conseguenza, il costo per la cancellazione della merce spedita dovrebbe essere pari a 15.000 rubli. Tuttavia, il calcolo in ed. 11.0 mostrerà che il costo di 15 merci spedite non è di 15.000 rubli, ma di 10.000 rubli.

UT ed. 11.1.

Nel calcolare il costo, ad esempio, utilizzando il metodo “RAUZ - Media Mensile”, il programma segnalerà però che la sequenza della contabilità batch è stata violata. Il ripristino viene eseguito utilizzando l'elaborazione “Chiusura mese”.

Quando lo esegui, rileverà i saldi negativi e si offrirà di correggerli. Fino alla registrazione della merce mancante il programma non consentirà il calcolo del costo.

Conclusione

Nella versione 11.1 del programma 1C: Trade Management, all'utente vengono fornite tre opzioni per il calcolo dei costi.

- Media mensile.

- FIFO (valutazione ponderata).

- FIFO (valutazione ponderata).

Ognuno di essi fornisce un modo abbastanza corretto per calcolare i costi. E, tuttavia, la presenza di opzioni costringe l'utente a pensare a scegliere l'opzione adatta a lui.

Prima di rispondere a questa domanda, notiamo che puoi versare da un secchio esattamente la stessa quantità di acqua che abbiamo versato in esso. Lo stesso con il costo. Non importa quante spedizioni di merci arrivano nel corso di diversi mesi. È importante che con qualsiasi metodo di calcolo dei costi, il costo ammortizzato, dopo che tutti i beni sono stati venduti, sia uguale al costo dei loro acquisti, tenendo conto dei possibili costi di trasporto e approvvigionamento.

Tuttavia, queste stime possono variare di mese in mese. Di conseguenza, il metodo di stima dei costi è importante solo per la rapida valutazione dei risultati finanziari sulla base dei dati di un mese specifico. Pertanto, quando si sceglie un metodo di valutazione, è necessario tenere conto dei seguenti criteri.

Precisione. Il metodo “FIFO (valutazione rolling)” è assolutamente accurato: a quale prezzo sono stati acquistati, a quel prezzo sono stati ammortizzati. Spesso il risultato di una stima dei costi con il metodo “FIFO (stima ponderata)” può coincidere con la stima con il metodo “FIFO (stima rolling)”.

Prestazione. Il metodo Media mensile non utilizza batch. Pertanto, fornisce le massime prestazioni del sistema. Il metodo FIFO (valutazione ponderata) utilizza le informazioni sui saldi dei lotti del mese precedente. Pertanto, in termini di produttività, può essere collocato al secondo posto dopo il metodo della “Media Mensile”.

Il metodo “più lento” è il metodo “FIFO (valutazione rolling)”. Può essere consigliato alle grandi organizzazioni commerciali se hanno adottato mezzi tecnici per aumentare le prestazioni del sistema.

Vale la pena menzionare in particolare le piccole organizzazioni commerciali. Per loro, le prestazioni del sistema con qualsiasi metodo di valutazione saranno quasi le stesse. Pertanto, l'utente di tale database sceglie il metodo che gli è più familiare e conveniente.

Purtroppo non esiste alcun criterio dal punto di vista del calcolo dei costi in base al quale un'organizzazione possa essere definita molto grande e un'altra piccola. Il fatto è che le prestazioni del sistema sono determinate non solo dal software, ma anche dall'hardware.

Facilità d'uso. Il metodo della “media mensile” sembra essere il più conveniente. Non è necessario eseguire prima l'elaborazione “Prima compilazione dei registri contabili batch”. Non è necessario ripristinare la sequenza batch prima di ogni calcolo dei costi. I documenti possono essere elaborati in qualsiasi ordine.

Questi gli articoli dei finalisti del corso 1C: Trade Management - Quick Start: Costi, Costi, Finanza. I finalisti sono quegli studenti che hanno completato tutti i compiti e li hanno riferiti. Gli sviluppatori del corso Farit Nasipov e Evgeniy Gilev li hanno invitati a scrivere articoli su ut11. Trenta persone hanno accettato questo invito. Gli autori di tre articoli sono diventati vincitori del concorso articolo.

1 ° posto. Cos'è Intercampany? Golikov Aleksandr Borisovič. Vuoi sapere cos'è Intercampany? Allora questo articolo ti sarà utile. Vengono considerati i principi di funzionamento, le caratteristiche di configurazione e l'applicazione.

2° posto. Impressioni dall'incontro con UT11. La mia prima conoscenza con UT11 o "se non ti piace, semplicemente non sai come cucinarlo".

3° posto. Lavora in un magazzino di indirizzi. Artemov Artem Vladimirovich. Principi di funzionamento di un magazzino di indirizzi. Processo di configurazione del magazzino. Inserimento saldi iniziali. Registrazione di accettazione e spedizione.

Gli articoli sopra elencati hanno ottenuto il maggior numero di voti. Ma ciò non significa che i restanti articoli siano indegni di attenzione. Ecco alcuni altri link. Riflettono esclusivamente il mio interesse. Forse questo sarà interessante anche per te.

Lavorare con le controparti in UT 11. Organizzazione del lavoro con le controparti in UT 11. Divisione in controparti e partner. Un esempio di organizzazione del lavoro con una rete.

Impostazione delle serie in 1C: Gestione commerciale 11. Beydik Elena. Questo articolo può essere utile per le persone a cui non piace leggere le istruzioni. Ti aiuterà a impostare rapidamente la possibilità di registrare le merci per serie nel sistema 1C: Trade Management 11.

10 passaggi di assemblaggio: dalle spine al costo. L'articolo discute la metodologia e il processo aziendale di contabilità per l'assemblaggio di apparecchiature utilizzando come esempio le unità di sistema. Sarà interessante per coloro che vogliono sapere come calcolare il costo di un'unità di merce e anche perché sono necessari gli stati del documento "Ordine cliente", "Ordine di assemblaggio", "Assemblaggio di merci".

Arriviamo la merce - al "magazzino" o ai "locali"?! Paolo Vanin. L'articolo parla delle innovazioni che hanno interessato il concetto di “Magazzini” nel Trade Management 11. Viene considerato uno dei casi più comuni di organizzazione della contabilità di magazzino presso un'impresa e viene selezionata la struttura appropriata della directory "Magazzini" nel programma. L'articolo ti consentirà di evitare uno dei "rake" durante l'implementazione di UT 11.

Impostazioni di base, caratteristiche operative, situazioni problematiche ed errori in UT 11.0, importanti per il calcolo dei costi. Zhukova Natalya Alekseevna. L'articolo descrive le impostazioni di base, le caratteristiche del comportamento del sistema e le sue aree problematiche. Tutto questo è tratto dai materiali del corso, dalle discussioni sul sito e raccolto in un unico posto. Pertanto, il posto centrale qui è occupato dalla descrizione delle caratteristiche del calcolo dei costi. Capire come funziona il sistema ti consentirà di commettere meno errori. Se possibile, vengono proposte soluzioni ai problemi. Ecco cosa devono sapere l'implementatore, il manager e il capo contabile sul programma prima di iniziare l'implementazione; ci sono anche informazioni interessanti per l'utente. Vorrei attirare la vostra attenzione sul fatto che l'articolo non è stato scritto con l'obiettivo di criticare UT11.0. Vorrei capire cosa può e non può fare il sistema, come lavorarci correttamente e quali sono le sue caratteristiche.

Lavorare con le carte di pagamento nella configurazione Gestione Commerciale 11 . Grigoriev Alexander Nikolaevich. Cari colleghi! Questo è il mio primo articolo, quindi non giudicare troppo severamente. Come si suol dire, una prova con la penna. Ho pensato a lungo su cosa scrivere e ho deciso di trattare il tema delle vendite tramite carte bancarie. Quindi, cominciamo. Tutti capiscono che parleremo di vendite al dettaglio. Per lavorare con la vendita al dettaglio, è necessario configurare i parametri contabili appropriati nel programma (Amministrazione - Vendite...

Metodo di valutazione dei beni allo smaltimento: FIFO, Media, RAUZ e UT 11. L'articolo parla del fatto che qualsiasi campo di attività richiede una ricerca, un approccio creativo, un nuovo sguardo agli oggetti della propria attività e al mondo che ci circonda. Inventa, prova, cerca e trova nuove opportunità e modi inesplorati e inesplorati per risolvere i tuoi problemi.

“L'Eterno Creatore del Pane” ovvero il racconto di un'assemblea di beni. All'inizio presenterò il problema che ho riscontrato durante il completamento di questo corso. Immagina di assemblare un kit per la vendita: hai scritto in maiuscolo le parti componenti, impostato la nomenclatura del kit e le relative specifiche. Il passo logico successivo sarebbe quello di documentare l'assemblaggio (smontaggio) delle merci. Provi ad eseguirlo e vedi il seguente errore: (Clicca per ingrandire l'immagine) Va bene, ...

Contabilità dei bonus prodotto in UT 11.0.9 o dell'aceto dolce e gratuito. In questo articolo viene descritta una visualizzazione alternativa sulla contabilizzazione degli articoli bonus offerti da un'organizzazione ai clienti durante varie promozioni di prodotto. Ho provato a descrivere la mia esperienza personale con i bonus nei programmi 1C. L'articolo descrive come lavorare senza modificare la configurazione. Se c'è interesse, pubblicherò una metodologia per la contabilizzazione dei bonus naturali che funziona in un'impresa reale, ma che richiede già modifiche al programma.

IGOR CHUFAROV, Capo del dipartimento IT di Kyshtym Refractory Plant LLC, [e-mail protetta]

ROUZ in 1C – amico o nemico?

Parte 1. Sfatare i miti e ricerca della verità

È trascorso abbastanza tempo dall'introduzione del nuovo regime di contabilità dei costi in 1C per esaminarlo in modo imparziale, sulla base della pratica reale

Rein Raus.

Coro della canzone omonima dei Rammstein

Il diavolo è davvero così spaventoso?

Nonostante la sua storia già solida, la modalità di analisi contabile avanzata dei costi (ACAU) nei programmi 1C provoca ancora molte controversie e opinioni contrastanti. Per molti contabili il suo nome suona minaccioso quanto i versi brutali di una canzone inclusa nell'epigrafe.

E, a dire il vero, molti specialisti 1C considerano ancora RAUZ una specie di cavallo sferico nel vuoto, una scatola nera, una macchina shaitan. Ad esempio, da una conversazione con uno dei dipendenti dell'affiliato 1C, ho appreso che il loro dipartimento di assistenza clienti fornisce supporto solo se non viene utilizzata l'analisi avanzata. Altrimenti, il supporto viene fornito dal dipartimento di sviluppo, con dipendenti più qualificati pronti a risolvere problemi complessi. Questo dice qualcosa!

Ma quando è apparsa questa innovazione, si è sostenuto che avrebbe dovuto semplificare la vita, e non viceversa. È davvero così brutto e per lavorare in questa modalità è necessario possedere abilità straordinarie?

Oggi proveremo a capire se RAUZ è così terribile, vediamo come vengono elaborate le varie operazioni commerciali in questa modalità, e anche scoprire che tipo di speculazioni e miti ha acquisito, e scoprire quale di questo è vero e quale è non.

Retrospettiva storica

RAUZ è apparso a partire dalla versione “Manufacturing Enterprise Management 1.2.15”. Vale la pena notare che fin dall'inizio l'analisi avanzata è stata considerata una priorità; si raccomandava di preparare e realizzare la transizione; è stato riferito che tutti gli ulteriori sviluppi della funzionalità verranno eseguiti esclusivamente per questo.

Inoltre, se la procedura per passare dalla contabilità batch a RAUZ è standard ed è descritta in modo sufficientemente dettagliato, la transizione inversa utilizzando i mezzi standard del sistema è impossibile (per essere precisi, è possibile annullare la transizione a RAUZ, ma questo richiede una rielaborazione completa di tutti i documenti; non si tratta di passare alla contabilità batch a partire da una certa data, come accade quando si abilita l'analisi avanzata).