Come organizzare la rivalutazione delle merci nel commercio al dettaglio (sconti)? Documento “Rivalutazione dei beni nella vendita al dettaglio 1c impresa 8.2 rivalutazione dei beni.

Invia questo articolo alla mia email

In questo articolo vedremo come rivalutare i beni in 1C: Vendita al dettaglio 2.2 Formalizziamo l'operazione di rivalutazione per un articolo esistente con prezzi fissi. Considereremo anche il caso in cui riceviamo un nuovo articolo di prodotto e per questo dobbiamo inserire tutti i dati e impostare i tipi di prezzo.

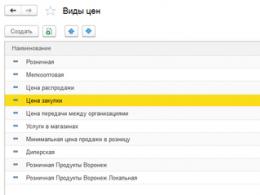

Per prima cosa, andiamo alla directory “Tipi di prezzi” nella sezione “Marketing”. Si aprirà un elenco di tutti i tipi di prezzo. Lo scopo di questo libro di consultazione è che ogni articolo può avere diversi valori di prezzo: prezzo di acquisto, prezzo di vendita, prezzo all'ingrosso e altri.

La colonna "Metodo di impostazione dei prezzi" mostra informazioni su come viene formato ciascuno di essi. Ad esempio, il "Prezzo di acquisto" sarà determinato dal prezzo indicato nel documento di ricevuta e verrà calcolato il "Prezzo di vendita al dettaglio". Se andiamo all'ultima scheda, vedremo che è determinata da una formula con diversi coefficienti, basata sul “Prezzo di acquisto”, suddiviso per gruppi di prezzo di beni.

Per rivalutare un prodotto esistente con un prezzo stabilito, torna alla sezione "Marketing" e seleziona la voce "Prezzi articolo". Nel modulo dell'elenco dei documenti, fare clic su "Crea".

Determiniamo, ad esempio, il prezzo al dettaglio evidenziandolo con un segno di spunta. Successivamente, fai clic sul pulsante “Procedi all’impostazione dei prezzi”. Nella finestra che si apre, aggiungi nella sezione tabellare la voce da rivalutare. La colonna "Vecchio prezzo" indicherà il prezzo al dettaglio attuale e nella colonna "Nuovo prezzo" imposteremo il nuovo prezzo al dettaglio. Il programma determinerà automaticamente la percentuale di variazione del prezzo.

Se hai domande sull'argomento come rivalutare le merci in 1C: Retail, chiedile nei commenti sotto l'articolo, i nostri specialisti cercheranno di rispondere.

Successivamente, elaboreremo la ricezione di questa posizione. Andiamo nella sezione “Acquisti” e selezioniamo la voce “Ricevuta merce”. Compiliamo l'intestazione del documento di ricevuta e aggiungiamo l'articolo appena creato alla sezione tabellare. Impostiamo il prezzo su 1 mila rubli: questo valore diventerà in futuro il prezzo di acquisto.

In questo caso apparirà una finestra con una domanda sul ricalcolo dei prezzi; rispondi "Sì". Successivamente, fai clic sul pulsante “Imposta prezzi” e seleziona l’azione “Calcola prezzi”.

Successivamente, il programma calcolerà i valori corrispondenti per i tipi di prezzo selezionati. Il prezzo di acquisto dal documento di ricevuta era di 1mila rubli. Il prezzo al dettaglio è di 1.500 rubli, determinato moltiplicando il prezzo di acquisto per un fattore 1,5. Il piccolo prezzo all'ingrosso è di 1.350 rubli, calcolato moltiplicando il prezzo al dettaglio per un fattore 0,9. Successivamente, inviamo il documento completato.

L'impostazione o la modifica del prezzo di un prodotto al dettaglio si chiama rivalutazione. Istruzioni dettagliate per la rivalutazione nel programma Contabilità 3.0 1C 8.3 (8.2).

Per la rivalutazione dei beni nella vendita al dettaglio, viene utilizzato un documento con lo stesso nome. Va ricordato che la rivalutazione dei beni nella vendita al dettaglio ha senso solo per gli articoli contabilizzati ai prezzi di vendita (conto 41.11). In genere, si tratta di un articolo trasferito a un negozio al dettaglio manuale.

Se qualcuno sta appena iniziando a tenere i registri nel settore della vendita al dettaglio, crea un magazzino con il tipo "Negozio al dettaglio":

Ora effettuiamo una consegna a questo magazzino:

Non dimenticare di indicare il conto contabile 41.11 (beni al dettaglio).

Diamo un'occhiata ai messaggi che il programma 1C 8.3 ha generato per noi:

Vediamo che il "Tavolino da caffè" è immagazzinato nel nostro magazzino "Retail" al prezzo di 70.000 rubli.

Ora proviamo a rivalutare il prodotto.

Nell'intestazione del documento selezionare l'organizzazione e il magazzino in cui è stata registrata la ricevuta.

Aggiungiamo nella parte tabellare del documento il prodotto che vogliamo rivalutare. Oltre al nome del prodotto, il documento avrà altre tre colonne:

- Quantità

- Vecchio prezzo

- Nuovo prezzo

Compiliamo queste colonne. Ecco un esempio di documento completato:

Non resta che controllare il documento ed accertarsi che la rivalutazione sia avvenuta. Per fare ciò, diamo un'occhiata al cablaggio:

Come puoi vedere, l'importo sul conto 41.11 è aumentato di 10.000 rubli. La differenza totale durante la rivalutazione si accumula sul conto 42.01.

Se il prezzo diminuisce si generano le stesse transazioni, ma con il segno “-” (inversione).

Basato su materiali da: programmist1s.ru

In previsione dei saldi di Capodanno e di Natale, ci sembra utile ricordare ai nostri lettori come i risultati della rivalutazione dei beni debbano riflettersi nelle scritture contabili. E sebbene le riduzioni di prezzo siano rilevanti per le vendite, per completezza l'articolo considera tutti i casi di variazione dei prezzi. Ci sono anche caratteristiche che riflettono nel bilancio le merci scontate ma non vendute entro la fine dell'anno. Per informazioni su come riflettere correttamente tutte queste operazioni in contabilità, leggere l'articolo di V.V. Patrova, dottore in economia, professore (Università statale di San Pietroburgo).

La rivalutazione dei beni può essere effettuata per vari motivi: a causa di cambiamenti nella domanda di beni, vendite stagionali, avvicinamento alla fine del periodo di vendita, perdita di qualità originali, ecc.

La rivalutazione può avvenire nella direzione di prezzi più bassi (sconto) e nella direzione di prezzi in aumento (rivalutazione). In tutti i casi di variazione dei prezzi deve esserci un documento corrispondente per la rivalutazione della merce (ordine, istruzione, ecc.) firmato dal responsabile dell'organizzazione.

La procedura di rivalutazione e la registrazione dei suoi risultati dipendono dai prezzi ai quali vengono registrati i beni.

Se i beni sono contabilizzati al costo di acquisizione

In questo caso, l'ordine di ribasso dei beni dipende dall'entità della riduzione dei prezzi dei beni.

In questo caso ci sono due opzioni possibili: quando il nuovo prezzo è maggiore o uguale al costo di acquisto del prodotto e quando è inferiore.

Nella prima opzione, la procedura di rivalutazione prevede la sostituzione dei cartellini dei prezzi sui beni. In questo caso non viene effettuata alcuna registrazione contabile. Lo stesso avviene nella seconda opzione, se i beni sopravvalutati vengono venduti prima della fine dell'anno di riferimento.

Se i beni rivalutati non vengono venduti entro la fine dell'anno di riferimento, è necessario agire in conformità con il paragrafo 25 della PBU 5/01 "Contabilità delle rimanenze". Questo paragrafo afferma che le merci "che sono obsoleti, hanno perso completamente o parzialmente la loro qualità originale, o il valore corrente di mercato, il cui valore di vendita è diminuito, si riflette nel bilancio alla fine dell'anno di riferimento meno una riserva per diminuzione del valore dei beni materiali”. È impossibile accreditare sul conto 41 “Merci” la differenza tra il costo di acquisizione e il nuovo prezzo, poiché secondo il paragrafo 12 della PBU 5/01 “il costo effettivo delle rimanenze, in cui sono accettate per la contabilità, non è soggetto modificare, salvo nei casi previsti dalla legge della Federazione Russa".

L'importo della riserva (P) è determinato dalla formula:

P = SP-NC

L’importo della riserva viene iscritto:

Addebitare 91 Accreditare 14

La stessa registrazione viene effettuata in caso di ulteriore diminuzione del prezzo di mercato di un determinato prodotto (per l'importo dell'ulteriore diminuzione).

Nel bilancio alla fine dell'anno di riferimento, il saldo delle merci è indicato come la differenza tra i saldi dei conti 41 e 14.

Successivamente, man mano che si procede allo smaltimento di beni (vendita, deterioramento, ammanco, ecc.) per i quali è stata costituita la riserva, la stessa viene stornata registrando:

Addebitare 14 Accreditare 91

Una registrazione simile viene effettuata con un ulteriore aumento del valore di mercato dei beni (per l'importo dell'aumento).

La creazione della suddetta riserva ha lo scopo di evidenziare la valutazione reale (non gonfiata) dei beni in bilancio. E sebbene la PBU 5/01 prescriva la creazione di una riserva solo per le merci rimanenti alla fine dell'anno, riteniamo che ciò debba essere fatto in qualsiasi data di riferimento.

Altrimenti i bilanci provvisori distorcono i valori dei saldi dei beni in essi indicati.

La procedura per la rivalutazione dei beni quando vengono contabilizzati al costo di acquisizione prevede la sostituzione dei cartellini dei prezzi sui beni.

Se le merci sono contabilizzate ai prezzi di vendita

In questo caso ogni fatto di rivalutazione dei beni è documentato nell'apposito documento. Nell'album dei nuovi moduli unificati di documentazione contabile primaria per la registrazione delle operazioni commerciali, approvato con Risoluzione del Comitato statistico statale della Russia del 25 dicembre 1998 n. 132, non esiste alcuna forma di questo documento. Pertanto, le organizzazioni professionali hanno il diritto di sviluppare autonomamente la forma di tale documento, in cui, oltre ai dettagli obbligatori previsti dal paragrafo 2 dell'articolo 9 della legge del 21 novembre 1996 n. 129-FZ “Sulla contabilità " (di seguito denominata Legge di contabilità), a nostro avviso, se il nome dei beni rivalutati, le loro caratteristiche distintive, la quantità di beni, i vecchi e nuovi prezzi, il costo dei beni a vecchi e nuovi prezzi, l'importo di deve essere indicata la svalutazione o la rivalutazione.

L'importo dei beni sopravvalutati è determinato in modo diverso a seconda dello schema contabile utilizzato:

a) nel caso di uno schema di valore naturale - secondo i dati di contabilità analitica del conto 41;

b) con uno schema di contabilità dei costi - secondo i dati di inventario.

Nella prima opzione (il nuovo prezzo è maggiore o uguale al prezzo di acquisto), l'importo del ribasso delle merci (U) viene calcolato utilizzando la formula: La procedura per la registrazione dei ribassi delle merci dipende anche dall'entità della riduzione del prezzi delle merci. In questo caso sono possibili anche le due opzioni di cui sopra: quando il nuovo prezzo è maggiore o uguale al costo di acquisto della merce e quando è inferiore.

U = SC-NC

Per l’importo della merce scontata viene effettuata la seguente registrazione:

Addebitare 42 Avere 41

Nel caso in cui il nuovo prezzo sia inferiore al costo di acquisto vengono effettuate due registrazioni:

Addebito 42 Credito 41 - per l'importo del margine commerciale per questo prodotto.

In questo caso, l’importo del margine commerciale (TM) viene calcolato utilizzando la formula:

TN = SC-SP

Addebito 91 Credito 41 - per la differenza tra il costo di acquisto dei beni e il loro nuovo prezzo.Questa voce contraddice il paragrafo 12 della PBU 5/01, in cui si afferma che il costo effettivo dei beni in cui sono accettati per la contabilità non può essere modificato.

Tuttavia, quando si contabilizzano le merci ai prezzi di vendita, il saldo del conto 41 deve sempre corrispondere al valore del saldo delle merci ai prezzi di vendita, e questa corrispondenza può avvenire solo se è disponibile la voce di cui sopra.

La base giuridica del nostro parere è il paragrafo 4 dell'articolo 13 della legge contabile, il quale afferma che se le attuali norme contabili non riflettono in modo affidabile lo stato patrimoniale e i risultati finanziari dell'organizzazione, il contabile non può applicare tali norme con adeguata giustificazione.

Questo metodo per riflettere l'attualizzazione dei beni nella contabilità dovrebbe essere sancito nella politica contabile e i fatti del suo utilizzo pratico dovrebbero essere riportati nella nota esplicativa al bilancio annuale.

La procedura di rivalutazione dei beni quando vengono contabilizzati ai prezzi di vendita prevede anche la sostituzione dei cartellini dei prezzi sui beni.

Tuttavia, l’importo della rivalutazione è riflesso nelle scritture contabili come segue:

Addebitare 41 Avere 42

/

Operazioni di scambio

Impostazione dei prezzi e rivalutazione delle merci al dettaglio quando si contabilizza ai prezzi di vendita

Gli esempi forniti nell'articolo sono stati riprodotti nella configurazione “Contabilità per l'Ucraina” (revisione 1.2).

Questo articolo illustra la procedura per modificare i prezzi dei prodotti, inclusa la modifica dei prezzi nei punti vendita al dettaglio in cui le merci sono registrate ai prezzi di vendita.

Esempio

Dobro LLC ha deciso di aumentare i prezzi al dettaglio del 10% per il gruppo di prodotti “Elettrodomestici”. La decisione è stata formalizzata con l'ordinanza che fissa i nuovi prezzi al dettaglio a partire dal 04/03/2015.

Fissazione dei prezzi

Per riflettere le variazioni di prezzo, nel programma viene redatto un documento "Impostazione dei prezzi degli articoli". Il documento può essere compilato con le merci manualmente o utilizzando il comando “Compila” - “Compila per gruppo di articoli” (Fig. 1).

Figura 1 – compilazione automatica del documento “Impostazione prezzi articoli”

Come risultato dell'utilizzo di tale meccanismo di riempimento, il documento "Impostazione dei prezzi degli articoli" verrà compilato con i prezzi correnti dei beni del gruppo "Elettrodomestici" (Fig. 2).

Figura 2 – documento completato “Impostazione dei prezzi degli articoli” con i prezzi correnti dei beni del gruppo “Elettrodomestici”.

Utilizzando il pulsante "Compila", è possibile compilare automaticamente un documento con saldi e prezzi delle merci in base ai dati contabili. È anche possibile compilare il documento solo con le merci i cui prezzi sono cambiati facendo clic sul pulsante “Compila” - “Compila a prezzi modificati” (Fig. 5).

Figura 5 – documento compilato “Rivalutazione dei beni nel commercio al dettaglio”

Quando si esegue il documento "Rivalutazione dei beni nella vendita al dettaglio",

Passaggio 1. Impostazione delle politiche contabili

La rivalutazione deve essere effettuata se i beni al dettaglio sono valutati al valore di vendita. In 1C 8.3, ciò deve essere registrato nelle politiche contabili dell’organizzazione:

Per registrare una rivalutazione in 1C 8.3, è necessario eseguire i seguenti passaggi:

- Utilizzare per impostare nuovi prezzi per le merci;

- Documento Rivalutazione dei beni al dettaglio riflettere le variazioni dei prezzi nella contabilità.

Diamo un'occhiata alle istruzioni dettagliate per la rivalutazione dei beni al dettaglio in 1C 8.3 utilizzando un esempio.

Esempio. Al 30 giugno 2016 LLC "Success" nel magazzino al dettaglio "Warehouse Store No." elenca il seguente prodotto. A causa dell'aumento dei prezzi di acquisto si è deciso di aumentare i prezzi di vendita a partire dal 12 luglio 2016. del 30%:

Considereremo le variazioni di prezzo utilizzando come esempio la gamma di prodotti Felt Pens. Come si può vedere dal bilancio del conto 41.11 al 30/06/2016. In magazzino ci sono 150 pennarelli per un importo di 4.500 rubli. Il prezzo di vendita di un pennarello è di 4.500/150 = 30 rubli.

Il prezzo di vendita è visualizzabile anche nella scheda articolo cliccando il pulsante Prezzo, indicando la data per la quale si desidera visualizzare il prezzo impostato. Come puoi vedere, nella scheda il prezzo di vendita è Retail al 30/06/2016. è anche pari a 30 rubli:

Passaggio 2. Definizione dei nuovi prezzi di vendita

Nel documento 1C 8.3 Impostazione dei prezzi degli articoli c'è una sezione Magazzino → Prezzi → Impostazione dei prezzi degli articoli:

Redigiamo il documento Impostazione dei prezzi degli articoli in 1C 8.3 Data documento 07/12/2016, poiché i nuovi prezzi dovrebbero iniziare ad applicarsi dal 07/12/2016. Per compilare la parte tabellare del documento è possibile utilizzare qualsiasi opzione disponibile: Aggiungi, Seleziona o Compila. Utilizza il pulsante Compila e seleziona Compila in base ai prezzi degli articoli:

Con questa opzione la parte tabellare includerà l'articolo con un prezzo di vendita stabilito. Per modificare i prezzi in 1C 8.3, utilizzare il pulsante Modifica. Nella finestra che si apre, indica cosa è necessario fare. Nel nostro caso Modifica i prezzi in percentuale. Successivamente, indica quale percentuale: 30% e il pulsante Correre:

Come risultato di queste azioni, i prezzi saranno aumentati del 30%:

premi il bottone Sposta nel documento ed i prezzi ricalcolati verranno riportati nella parte tabellare del documento Impostazione dei prezzi degli articoli. Eseguiamo il documento:

Andiamo sulla scheda nomenclatura dei Felt Pen e controlliamo qual è il prezzo di vendita al 07/12/2016. Come puoi vedere, il prezzo al dettaglio è di 39 rubli. Ciò significa che il nuovo prezzo di vendita sarà valido dal 07/12/2016:

Passaggio 3. Documentare la rivalutazione dei beni nella vendita al dettaglio

Creare un nuovo documento in 1C 8.3: sezione Magazzino → Prezzi → Rivalutazione dei beni nel commercio al dettaglio:

Nel documento indichiamo:

- In quale data faremo la rivalutazione – 07/12/2016;

- In quale magazzino – Magazzino Negozio n. 2;

- Quale documento ha stabilito i nuovi prezzi - Impostazione dei prezzi per l'articolo 00-00000006 del 07/12/2016. 0:00:00.

Per compilare la parte della tabella utilizzare il pulsante Compila e Compila saldi:

Gli articoli rimanenti verranno trasferiti sul documento, indicando i prezzi vecchi e nuovi. Eseguiamo il documento:

Diamo un'occhiata ai messaggi generati dal documento Rivalutazione dei beni al dettaglio in 1C 8.3. Come puoi vedere, l'addebito del conto 41.11 riflette un aumento del prezzo di vendita:

Analizziamo lo stato patrimoniale del conto 41.11 al 12 luglio 2016:

Come si può vedere dal “fatturato”, il prezzo di vendita di un pezzo. nomenclatura “Pennarelli” è pari a 5.850/150 = 39 rubli. Ciò significa che dopo le azioni eseguite in 1C 8.3, la rivalutazione contabile si riflette correttamente.

Se la valutazione dei beni presso un'impresa viene effettuata ai prezzi di acquisto, un documento è sufficiente per riflettere le variazioni di prezzo nel programma 1C 8.3 Impostazione dei prezzi degli articoli:

Si prega di valutare questo articolo: