Come consegnare denaro alla banca secondo l'annuncio di un deposito in contanti. Consegniamo noi stessi i contanti dal registratore di cassa alla banca (con l'aiuto di un cassiere): come emettere un regolamento in contanti? RKO per deposito in contanti su campione bancario

Le questioni relative all'organizzazione e alla conduzione delle transazioni in contanti sono rilevanti per gli imprenditori che effettuano pagamenti in contanti. I cambiamenti nell'uso dei sistemi di cassa, in particolare l'introduzione dei registratori di cassa online, hanno comportato una serie di adeguamenti nella procedura di registrazione delle transazioni in contanti (Istruzione del 19 giugno 2017 N 4416-U, entrata in vigore il 19 agosto , 2017). Scopri le principali modifiche nell'organizzazione delle transazioni in contanti, ripeti i punti principali della compilazione di un ordine in contanti e scarica un ordine in contanti gratuito (modulo 2019).

La procedura per effettuare transazioni in contanti sul territorio della Federazione Russa è stabilita dalla Banca di Russia. La procedura è uniforme e obbligatoria per le persone giuridiche.

Requisiti di base della Banca della Federazione Russa

È necessario stabilire un limite al saldo di cassa nel registratore di cassa mediante documento amministrativo (Ordine), calcolato utilizzando una formula conforme alla Direttiva della Banca di Russia.

Importante: piccole imprese e imprenditori individuali in conformità con la lettera del servizio fiscale federale russo del 09/07/2014 N ED-4-2/13338 non può fissare un limite al saldo di cassa.

Tutte le transazioni in contanti sono documentate con documenti di cassa e riportate nel libro cassa. Pertanto, le transazioni per l'incasso e l'uscita di contanti vengono formalizzate con ordini di cassa in entrata o in uscita (è possibile redigere un PKO e un registratore di cassa dopo la fine del turno).

La ricezione e il prelievo di contanti si riflettono nel libro cassa (CC), le registrazioni in esso vengono effettuate per ciascun PKO e RKO. Alla fine della giornata lavorativa, il cassiere controlla il contante del registratore di cassa con il saldo del registratore di cassa e certifica le registrazioni in esso contenute con una firma. Se durante il giorno non avviene alcun movimento di denaro attraverso la cassa, non viene effettuata alcuna registrazione nella cassa.

PKO, RKO e QC possono essere rilasciati su supporto cartaceo o elettronico. Non è consentita la correzione dei documenti redatti elettronicamente dopo la firma. È possibile apportare correzioni ai documenti cartacei indicando: la data di correzione, le firme delle persone che hanno compilato il documento oggetto della correzione con i relativi cognomi e iniziali. Il capo contabile esercita il controllo sulla gestione del sistema contabile.

Importante: i singoli imprenditori non possono redigere documenti di contante e non tenere un registratore di cassa (clausola 4.1 Istruzioni della Banca di Russia 3210-U).

Le transazioni in contanti possono essere effettuate da un cassiere nominato tra i dipendenti di una persona giuridica o di un imprenditore individuale, oppure dal manager stesso. La conoscenza dei doveri e dei diritti avviene dietro firma. Il cassiere deve avere un sigillo con i dettagli per confermare la transazione e un campione delle firme delle persone autorizzate a firmare i documenti in contanti.

Diamo uno sguardo più da vicino alla procedura per l'elaborazione delle operazioni di prelievo di contanti dal registratore di cassa: deposito dei proventi in contanti su un conto corrente, emissione di stipendi e altri pagamenti ai dipendenti, emissione di importi contabili, ecc. È possibile scaricare l'ordine di ricevuta di cassa (formato Word ) gratuitamente alla fine dell'articolo.

Procedura per l'elaborazione delle transazioni

|

Emissione di contanti a verbale |

|

|

Consegna dei proventi in contanti alla banca |

|

|

Emissione di contanti per gli stipendi |

|

|

Altri problemi |

Il cassiere chiede il passaporto o la procura al destinatario del denaro (l'originale o una copia della procura rimane alla cassa) |

Tutte le operazioni per l'emissione di contanti dal registratore di cassa possono essere emesse dai servizi di registratore di cassa secondo un sistema unificato (non obbligatorio per l'uso dal 01/01/2013 in conformità con Legge federale N 402-FZ"Sulla contabilità") modulo n. KO-2. Un esempio di ordine di ricevuta di cassa può essere scaricato gratuitamente alla fine dell'articolo.

L'RKO viene emesso registrandolo nel libro il giorno dell'emissione effettiva del denaro.

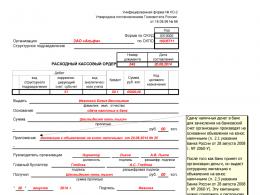

Ordine di spesa in contanti (esempio di compilazione)

Compilando RKO

Nella riga "organizzazione" è indicato il nome della persona giuridica in conformità con i dati del Registro delle persone giuridiche dello Stato unificato.

Se un'organizzazione ha filiali, uffici di rappresentanza o altre divisioni separate, ad essi possono essere assegnati codici. In questo caso, nella riga “unità strutturale” è indicato il nome di tale unità in conformità con i documenti costitutivi, e nella colonna “Codice dell'unità strutturale” è indicato il codice di tale unità.

La numerazione obbligatoria di RKO non è stabilita dalla legge. Quando si decide la numerazione, l'ordine dovrebbe essere stabilito da una legge locale.

La data di compilazione del regolamento del contante è la data di erogazione del contante dal registratore di cassa.

Nella colonna “Dare” sono indicati i conti contabili sui quali devono essere riportate le operazioni di prelievo di contante. Esempi di operazioni sono mostrati nella tabella seguente.

Nella colonna "Credito", il conto del flusso di cassa alla cassa è indicato nel conto contabile 50.01 "Cassa dell'organizzazione".

L'importo dei fondi ricevuti è indicato in numeri nella colonna "Importo, rub. kopecks". e in parole nelle corrispondenti righe dell'ordine. L'immissione avviene dall'inizio della riga con la lettera maiuscola.

La colonna “Codice Finalità Mirata” viene compilata solo se in cassa sono pervenuti finanziamenti mirati.

Nella riga "Emissione", inserisci il nome completo del destinatario del denaro.

Nella riga "Base" - il contenuto della transazione commerciale (ad esempio, per l'accredito sul conto di VID LLC presso la Banca di PJSC Svet)

Nella riga "Appendice" - il nome e i dettagli dei documenti primari (bolla di consegna, certificato di consegna e accettazione, decisione sul pagamento dei dividendi, ordine sul pagamento degli aiuti finanziari, ecc.).

Nella riga "Per" - i dettagli del passaporto del destinatario e i dettagli della procura (se presente).

Dopo aver emesso il denaro, il cassiere firma il saldo del contante e lo conserva insieme all'originale o a una copia della procura (se il destinatario agisce su questa base).

Un elenco approssimativo di voci che riflettono l'emissione di fondi

Le organizzazioni che utilizzano programmi speciali per la contabilità compilano i dati obbligatori del registratore di cassa, tenendo conto delle capacità tecniche incluse in questi programmi.

È possibile compilare un ordine di flusso di cassa online utilizzando alcune risorse online o scaricare un ordine di flusso di cassa (campione di compilazione 2019) nell'appendice all'articolo.

Una selezione dei documenti più importanti su richiesta Consegna contanti alla banca(atti normativi, moduli, articoli, consultazioni di esperti e molto altro).

Atti normativi: Deposito in contanti presso la banca

Direttiva della Banca di Russia dell'11 marzo 2014 N 3210-U

(come modificato il 19 giugno 2017)

"Sulla procedura per l'esecuzione di transazioni in contanti da parte di persone giuridiche e sulla procedura semplificata per l'esecuzione di transazioni in contanti da parte di singoli imprenditori e piccole imprese"

(Registrato presso il Ministero della Giustizia della Russia il 23 maggio 2014 N 32404) 3. Un rappresentante autorizzato di una persona giuridica consegna contanti a una banca o a un'organizzazione inclusa nel sistema della Banca di Russia che effettua il trasporto di contanti, la raccolta di contanti, operazioni di ricezione, ricalcolo, smistamento, formazione e imballaggio di contanti bancari clienti (di seguito denominata organizzazione, inclusa nel sistema della Banca di Russia) per accreditare i loro importi sul conto bancario di una persona giuridica.

3.1. In un'organizzazione creditizia, VSP, le ricevute di contanti da parte di un addetto alle casse delle organizzazioni per l'accredito sui propri conti bancari devono essere effettuate secondo gli annunci di deposito in contanti 0402001. Quando un'organizzazione presenta una domanda a un istituto di credito, VSP, le ricevute di contanti di un'organizzazione da parte di un addetto alle casse deve essere effettuata utilizzando l'ordine di ricevuta di cassa 0402008 , preparato tenendo conto dei dati della domanda.

Articoli, commenti, risposte a domande: Deposito in contanti presso la banca

Gli istituti sono tenuti a consegnare tutto il contante in eccesso alla banca (clausola 2 della Direttiva della Banca di Russia n. 3210-U). A nostro avviso, se un istituto non fissa un limite al saldo del contante nel registratore di cassa, il limite è considerato pari a zero e tutto il contante non depositato presso la banca è considerato superiore a tale limite.

Apri il documento nel tuo sistema ConsultantPlus:

Il periodo durante il quale un istituto ha il diritto di depositare contanti nella propria cassa in eccesso rispetto ai limiti da esso stabiliti è stabilito dal capo dell'istituto, ma non più di 5 giorni lavorativi, compreso il giorno di ricevimento del denaro dall'istituto banca per i pagamenti specificati. Inoltre, l'accumulo da parte dell'istituto di contanti nel registratore di cassa in eccesso rispetto al limite stabilito del saldo di cassa è consentito nei fine settimana e nei giorni festivi non lavorativi se l'istituto effettua transazioni in contanti in questi giorni. Tali requisiti per lo stoccaggio di contanti in eccesso rispetto ai limiti sono stabiliti nel paragrafo. 8 comma 2, par. 1 pag. 6.5 comma 6 della Direttiva della Banca di Russia n. 3210-U. Gli istituti sono tenuti a consegnare tutto il contante in eccesso alla banca (paragrafo 7, 9, paragrafo 2 della Direttiva della Banca di Russia N 3210-U). A nostro avviso, se un istituto non fissa un limite al saldo del contante nel registratore di cassa, il limite è considerato pari a zero e tutto il contante non depositato presso la banca è considerato superiore a tale limite.

Alla fine della giornata lavorativa, i fondi che superano il limite stabilito vengono trasferiti dalla cassa dell’organizzazione all’istituto finanziario in cui l’azienda ha un conto corrente. Inoltre, è possibile donare denaro per pagare beni, lavori o servizi ai fornitori, come detrazioni fiscali e pagamenti su prestiti e altri trasferimenti correnti. Per donare fondi, compila un annuncio per la donazione in contanti.

Informazioni sul modulo

Il nuovo formato standard dei documenti è stato approvato nel 2014 dalla Direttiva della Banca Centrale della Federazione Russa n. 3352-U. Il formato è rilevante anche per il 2018. Questo è un documento di cassa primario e non sono consentite correzioni. Se la persona che ha compilato il documento ha commesso un errore, è necessario compilare un nuovo modulo.

Per la compilazione utilizzare il modulo 0402001. È consentito l'inserimento dei dati sia manuale che elettronico. Questa operazione viene eseguita dal contabile dell'azienda o da un altro dipendente autorizzato. Il contributore può essere anche qualsiasi dipendente munito di procura rilasciata dalla direzione. Di solito si tratta di un cassiere o di un impiegato contabile.

È consentito inserire alcune informazioni utilizzando i timbri. Questi includono:

- titolare dell'account;

- Numero di conto;

- Nome della banca.

Per formulare correttamente il documento, dovresti studiare un esempio di compilazione del modulo di annuncio per un contributo in contanti.

Come riempire

Il documento è composto da tre sezioni: avviso, ricevuta e ordine di spesa. Nei campi del modulo vengono inserite le seguenti informazioni:

- numero e data;

- nome della società che deposita contanti presso la banca;

- nome e estremi della banca del destinatario, cioè del destinatario a cui verrà inviato il denaro;

- importo - in numeri e parole;

- fonte di contributo;

- visto di donatore.

Il campo della fonte di pagamento a volte crea confusione. Qui viene inserito il codice di pagamento corrispondente alla natura del bonifico. Vengono utilizzati un totale di 15 codici, tra i quali i più popolari sono:

- 02 – ricavi commerciali;

- 12 – imposte, tasse e altri contributi;

- 14 – pagamento di prestiti e debiti;

- 16 – depositi di privati;

- 32 – altri redditi;

- 19 – trasferimenti sul conto di un singolo imprenditore.

La firma viene apposta solo da colui che consegna il denaro, non è richiesta l'approvazione del direttore o del capo contabile. Sorge la domanda: come compilare le restanti tre parti? L'ordine e la ricevuta contengono tutti gli stessi campi del primo blocco, quindi vengono compilati allo stesso modo.

La prima parte rimane in banca, la seconda viene tagliata e trasferita al rappresentante della persona giuridica con una banconota che conferma la ricezione dei fondi. Anche l'ordine di spesa rimane al cliente e lo trasferisce al reparto contabilità della sua impresa. Questo blocco è allegato all'ordine di ricevuta di cassa, sulla base del quale è stato emesso il denaro dal registratore di cassa.

Un esempio di compilazione di un annuncio per un contributo in contanti può essere visualizzato anche presso una filiale bancaria. Alcune aziende offrono servizi per compilare questo modulo.

Per comprendere il concetto di “disciplina di cassa” è necessario innanzitutto comprendere la differenza tra i termini “Registratore di cassa” e “Cassa”:

Registratore di cassa (KKM, KKT)è un dispositivo necessario per ricevere fondi dai tuoi clienti. Possono esserci un numero qualsiasi di tali dispositivi e ciascuno di essi deve avere i propri documenti di segnalazione.

Cassa aziendale (cassa operativa)è una raccolta tutte le transazioni in contanti(ricevimento, stoccaggio, consegna). Il registratore di cassa riceve le entrate ricevute, anche dal registratore di cassa. Tutte le spese in contanti relative alle attività dell'impresa vengono effettuate dalla cassa e il denaro viene consegnato agli esattori per l'ulteriore trasferimento alla banca. Il registratore di cassa può essere una stanza separata, una cassaforte nella stanza o anche un cassetto nella scrivania.

Pertanto, tutte le transazioni in contanti devono essere accompagnate dall'esecuzione di documenti in contanti, il che di solito significa rispetto della disciplina del contante.

Disciplina del denaroè un insieme di regole che devono essere seguite quando si effettuano operazioni relative alla ricezione, emissione e conservazione di contanti (transazioni in contanti).

Le regole fondamentali della disciplina di cassa sono:

Chi deve conformarsi

La necessità di mantenere la disciplina di cassa non dipende dalla presenza di un registratore di cassa o dal sistema di tassazione scelto.

Come viene calcolato il limite del saldo di cassa?

La procedura per il calcolo del limite del saldo di cassa è presentata nell'appendice alla Direttiva della Banca di Russia dell'11 marzo 2014 n. 3210-U.

Secondo esso, nel 2019 il limite del saldo di cassa può essere calcolato in due modi:

Opzione 1. Calcolo in base al volume degli incassi alla cassa

L = V / P x N c

l

V– il volume delle entrate per beni venduti, lavoro svolto, servizi resi per il periodo di fatturazione in rubli (i singoli imprenditori e le organizzazioni di nuova creazione indicano il volume previsto delle entrate).

P– il periodo di calcolo per il quale viene preso in considerazione il volume degli incassi (per determinarlo è possibile prendere qualsiasi periodo di tempo, ad esempio il mese in cui si è verificato il picco dei volumi di incassi). Il periodo di fatturazione deve essere non più di 92 giorni lavorativi

N c– il periodo di tempo che intercorre tra il giorno in cui è stato ricevuto il contante e il giorno in cui il denaro è stato depositato presso la banca. Questo periodo non deve superare i 7 giorni lavorativi e, in assenza di una banca nella località, i 14 giorni lavorativi. Per esempio, se il denaro viene depositato in banca una volta ogni 3 giorni lavorativi, allora N c = 3. Nel determinare N c è possibile prendere in considerazione l'ubicazione, la struttura organizzativa, le specificità dell'attività (stagionalità, orario di lavoro, ecc.).

Esempio di calcolo. LLC "Società" è impegnata nel commercio al dettaglio. La direzione dell'organizzazione ha deciso di fissare un limite al saldo di cassa per il 2019, prendendo dicembre 2018 come periodo di fatturazione. Nel mese di dicembre l'azienda ha lavorato per 21 giorni e ha ricevuto un ricavo in contanti pari a 357.000 rubli. Allo stesso tempo, il cassiere dell'organizzazione ha consegnato il ricavato alla banca una volta ogni 2 giorni. Il limite del saldo di cassa in questo caso sarà pari a: 34.000 rubli.(357.000 RUB / 21 giorni x 2 giorni).

Opzione 2. Calcolo basato sul volume di contanti erogati dal registratore di cassa

Questo metodo viene solitamente utilizzato da singoli imprenditori e organizzazioni che non ricevono contanti nel corso delle loro attività, ma prelevano periodicamente denaro dalla banca (ad esempio per accordi con i propri fornitori).

In questo caso vale la formula:

L = R/P x N n

l– limite del saldo di cassa in rubli;

R– il volume di contanti emesso per il periodo di fatturazione in rubli (ad eccezione degli importi destinati al pagamento di stipendi, borse di studio e altri trasferimenti ai dipendenti). I singoli imprenditori e le organizzazioni di nuova creazione indicano il volume previsto di esborsi in contanti;

P– il periodo di fatturazione per il quale viene preso in considerazione il volume dei prelievi di contanti (per determinarlo è possibile prendere qualsiasi periodo di tempo, ad esempio il mese in cui si sono verificati i maggiori volumi di prelievi di contanti). Il periodo di fatturazione deve essere non più di 92 giorni lavorativi e il suo valore minimo può essere qualsiasi.

Non– il periodo di tempo che intercorre tra i giorni in cui si riceve denaro dalla banca (ad eccezione degli importi destinati al pagamento di stipendi, borse di studio e altri pagamenti ai dipendenti). Questo periodo non deve superare i 7 giorni lavorativi e, in assenza di una banca nella località, i 14 giorni lavorativi. Ad esempio, se il denaro viene prelevato da una banca una volta ogni 3 giorni lavorativi, allora N n = 3.

Esempio di calcolo. LLC "Società" è impegnata nel commercio al dettaglio. L'azienda non accetta proventi in contanti; gli acquirenti pagano tramite la banca. Tuttavia, di tanto in tanto l'azienda ritira contanti dalla banca per pagare i fornitori. La direzione dell'organizzazione ha deciso di fissare un limite al saldo di cassa per il 2019, prendendo dicembre 2018 come periodo di fatturazione.

Nel mese di dicembre l'azienda ha lavorato per 21 giorni e ha ricevuto contanti dalla banca per un importo di 455.700 rubli. Allo stesso tempo, il cassiere dell'organizzazione riceveva contanti dalla banca una volta ogni 4 giorni. Gli stipendi non venivano emessi dal registratore di cassa. Il limite del saldo in questo caso sarà pari a: RUB 86.800(455.700 RUB / 21 giorni x 4 giorni).

Ordine per la fissazione di un limite di cassa

Dopo aver calcolato il limite del saldo di cassa per il registratore di cassa, è necessario emettere un ordine interno che approvi l'importo del limite. Nell'ordine è possibile indicare il periodo di validità del limite, ad esempio 2019 (ordine campione).

La legge non prevede l'obbligo di reimpostare il limite ogni anno, quindi se il periodo di validità non è specificato nell'ordinanza, gli indicatori stabiliti possono essere applicati sia nel 2019 che oltre fino all'emissione di una nuova ordinanza.

Procedura semplificata

A partire dal 1 giugno 2014 - imprenditori individuali e piccole imprese (numero di dipendenti non superiore a 100 persone e fatturato non superiore a 800 milioni di rubli all'anno) altro non è necessario fissare un limite saldo contante alla cassa.

Per annullare il limite di cassa, è necessario emettere un ordine speciale. Deve basarsi sulla Direttiva della Banca di Russia dell'11 marzo 2014 n. 3210-U e deve contenere la seguente dicitura: “Tenere i contanti nel registratore di cassa senza porre limiti al saldo del registratore di cassa”(ordine del campione).

Emissione di contanti a persone responsabili

Il denaro responsabile è il denaro che viene dato alle persone responsabili (dipendenti) per viaggi di lavoro, spese di intrattenimento ed esigenze aziendali.

Il denaro può essere emesso sul conto solo sulla base dichiarazioni di un dipendente. In esso deve indicare: l'importo del denaro, lo scopo per cui lo riceve e il periodo per il quale viene prelevato. La domanda è scritta in qualsiasi forma e deve essere firmata dal responsabile (IP).

Se un dipendente ha speso i suoi soldi personali, deve risarcirlo, in questo caso viene scritta anche una dichiarazione, ma con una formulazione diversa (esempi di dichiarazioni).

Nota: È auspicabile che l'istruzione contenga la riga: “Il dipendente non ha debiti sugli anticipi precedentemente emessi”(poiché per legge è impossibile emettere denaro in acconto a dipendenti che non hanno riferito di anticipi precedenti).

Durante 3 giorni lavorativi dopo la fine del periodo per il quale sono stati emessi i fondi (o dalla data di ritorno al lavoro), il dipendente deve presentare al contabile (dirigente) nota spese con allegato la documentazione attestante le spese effettuate (ricevute KKM, ricevute di vendita, ecc.).

In caso contrario, i fondi concessi al dipendente non possono essere conteggiati come spese e l'imposta può essere ridotta di conseguenza. Inoltre, se non ci sono documenti giustificativi, dovrai trattenere l'imposta sul reddito personale e pagare i premi assicurativi dall'importo emesso.

Limitazione dei pagamenti in contanti

Un'altra importante regola della disciplina del contante è il rispetto delle restrizioni sui pagamenti in contanti tra entità commerciali (singoli imprenditori e organizzazioni) all'interno di un contratto quantità non più di 100 mila rubli.