Računovodstvena politika u 1s 8.3 ispuni primjer. Računovodstvene politike organizacija u zavisnosti od sistema oporezivanja

Postavljanje programa 1C “Računovodstvo” izd. 3.0, kreiran na tehnološkoj platformi 1C Enterprise 8, uključuje postavljanje programskih mehanizama, računovodstvenih opcija, kao i unos primarnih informacija potrebnih za početak.

Postavljanje 1C Enterprise omogućit će vam da postavite određenu funkcionalnost za 1C program, odaberete računovodstvene opcije i unesete niz specifičnih vrijednosti i parametara. Blok komande postavki programa nalaze se u odjeljku izbornika “Glavni”.

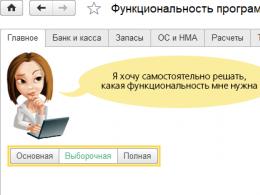

Postavljanje funkcionalnosti programa

Program 1C: Računovodstvo ima široku funkcionalnost, ali, u pravilu, sve funkcionalnosti nisu potrebne za organizaciju računovodstva. Stoga je preporučljivo ograničiti funkcionalnost 1C programa na potrebne odjeljke, što će vam omogućiti da se riješite preopterećenja polja sučelja nepotrebnim naredbama. Da biste to učinili, morate konfigurirati 1C.

Kao iu drugim programima zasnovanim na 1C Enterprise, 1C: Računovodstvo nudi tri opcije za podešavanje funkcionalnosti:

- Main Funkcionalnost programa 1C: Računovodstvo dizajnirana je za većinu malih preduzeća s prilično jednostavnim računovodstvenim sistemom. Sadrži karakteristike koje su dovoljne za standardni rad.

- Organizacije koje zahtijevaju naprednu funkcionalnost mogu koristiti dodatne 1C mogućnosti selektivno u obliku podešavanja funkcionalnosti na karticama u odgovarajućim odjeljcima.

- Pun funkcionalnost vam omogućava da što potpunije koristite mogućnosti i algoritme 1C programa, izgrađujući najsloženije računovodstvene sheme.

Postavljanje 1C uključuje obavezno popunjavanje podataka o vašoj kompaniji. Kada prvi put pokrenete novu bazu podataka, na početnoj stranici će se prikazati zadatak popunjavanja podataka o vašoj organizaciji.

U imenik Organizacije potrebno je unijeti sve podatke o pravnim licima ili individualnim preduzetnicima, koje će program 1C koristiti za popunjavanje dokumenata i izradu izvještaja, za elektronsko upravljanje dokumentima i razmjenu informacija sa regulatornim tijelima.

Program ima dvije opcije za popunjavanje podataka o organizaciji:

- Manual;

- Automatski navođenjem identifikacionog broja poreskog obveznika (TIN).

Ručno punjenje

Na glavnom obrascu imenika organizacije popunite sljedeće podatke:

- Skraćeni naziv – službeni skraćeni naziv. Koje vaša kompanija ima, prema njenim osnivačkim dokumentima. Koristi se za izlaz štampanih obrazaca dokumenata i 1C izveštaja;

- Puno ime - podrazumevano se prikazuje u štampanim oblicima dokumenata i 1C izveštaja, u kojima se puni naziv vaše kompanije mora navesti u skladu sa zakonom, na primer, u regulisanim izveštajima;

- Ime u programu - ime koje se koristi za odraz u obrascima ekrana u programu 1C;

- Prefiks – prefiks (dva abecedna znaka) koji će biti postavljen na početku svakog broja dokumenta ove organizacije;

- PIB – identifikacioni broj poreskog obveznika;

- KPP – šifra razloga za registraciju poreskog obveznika (na lokaciji organizacije);

- OGRN – glavni državni registarski broj;

- Datum registracije – datum državne registracije;

- Za fizičkog preduzetnika popuniti polja Prezime, Ime, Patronim, kao i polja OGRNIP, Serija i broj sertifikata, Datum izdavanja;

- Potvrdni okvir „Korišćenje rada iznajmljenih radnika“ postavlja individualni preduzetnik ako ima najamnih radnika.

Ostali podaci o organizaciji podijeljeni su u sljedeće grupe:

Adresa i telefon

- U ovoj grupi se popunjavaju pravne, stvarne i poštanske adrese, telefon, faks i drugi kontakt podaci;

- Za fizičkog preduzetnika popuniti adresu prebivališta i kontakt telefon.

Potpisi

- Ova grupa označava prezime, ime, patronim i položaj glavnih odgovornih lica: rukovodioca, glavnog računovođe i blagajnika;

- Veza „Odgovorna za izradu izvještaja“ zahtijeva popunjavanje prezimena, imena, patronima i položaja lica odgovornih za izradu računovodstvenih i poreskih registara, kao i izvještaja preduzeća;

- Za fizičkog preduzetnika popuniti prezime, ime, patronim i poziciju blagajnika.

Logo i pečat

- U ovoj grupi birate naziv (pun ili skraćen) koji se koristi pri štampanju dokumenata, a takođe učitavate logo, faksimil potpis direktora i šefa računovodstva i pečat organizacije (ako je dostupan);

- Takođe u ovoj grupi se biraju dodatni uslovi za zamjenu na računu;

- Uzorak obrasca fakture sa logotipom, faksimilnim potpisom, pečatom i dodatnim uslovima prikazan je u pregledu obrasca za štampanje fakture korisnika.

Glavni bankovni račun

- Ova grupa sadrži detalje o glavnom bankovnom računu organizacije. Da biste popunili podatke o banci, samo popunite BIC polje.

Statistički kodovi

- Ovdje popunjavate dodijeljene statističke kodove organizacije (OKOPF, OKFS, OKVED, OKPO) i Kod teritorijalnog tijela Rosstata.

Automatski, označavajući TIN

Kada prvi put uđete u program, od vas će se tražiti da se odmah povežete na 1C:ITS portal:

Ovdje morate navesti podatke o registraciji sa portala 1C:ITS (morate imati važeću pretplatu na ITS). Zatim će program tražiti od vas da unesete svoj identifikacijski broj poreznog obveznika:

Unesite TIN organizacije i kliknite na dugme "Nastavi":

Nova organizacija će se pojaviti u imeniku na osnovu unesenog PIB-a. Svi osnovni podaci o organizaciji biće automatski popunjeni:

Postavljanje računovodstvenih politika organizacije u 1C programu zaslužuje posebnu pažnju.

Postojeće zakonodavstvo pruža mogućnost izbora jednog od nekoliko načina vođenja računovodstvenog i poreskog računovodstva za preduzeće u brojnim oblastima. Odabrani metodi predstavljaju računovodstvenu politiku organizacije.

U cilju približavanja dvije vrste računovodstva, 1C: Računovodstvo pruža mogućnost korištenja jedinstvenih parametara računovodstvene politike za računovodstveno i porezno računovodstvo. Računovodstvena politika organizacije u 1C programu postavlja se za određeni period, obično godinu dana.

"1C:Accounting" podržava sljedeće sisteme oporezivanja:

- Opšti poreski sistem za organizacije;

- Opšti sistem oporezivanja za individualne preduzetnike;

- Pojednostavljeni sistem oporezivanja (za organizacije i individualne preduzetnike).

Pored bilo kojeg od navedenih sistema, za određene vrste djelatnosti može se primijeniti i sistem oporezivanja u obliku jedinstvenog poreza na pripisani prihod (UTII). Samostalni preduzetnik može primijeniti sistem oporezivanja patenata.

Porezni sistem i parametri oporezivanja postavljaju se u 1C pojedinačno za svaku organizaciju.

U zavisnosti od izabranog organizacionog i pravnog oblika (samostalni preduzetnik, DOO) i sistema oporezivanja, u programu 1C određeni parametri računovodstvene politike za računovodstveno i poresko računovodstvo postaju dostupni za dalju konfiguraciju.

- Ako je ovo LLC, tada u 1C morate popuniti podatke za računovodstvo i porezno računovodstvo. Ako ste samostalni preduzetnik, onda samo za poreske organe;

- Ako je LLC u opštem sistemu oporezivanja, tada su u 1C konfigurisani parametri poreskog računovodstva koji se odnose na ovaj sistem oporezivanja;

- Postavljanje pojednostavljenog sistema oporezivanja u 1C također uključuje odabir određenih parametara za računovodstvo.

Kontni plan 1C dio je računovodstvene politike za računovodstveno i porezno računovodstvo. Kontni plan je isti za sve organizacije u bazi podataka.

Možete dodati nove račune i podračune u kontni plan 1C. Prilikom dodavanja novog računa potrebno je postaviti njegova svojstva:

- Postavljanje analitičkog računovodstva*;

- Porezno računovodstvo (porez na dohodak);

- Računovodstvo po odjelima;

- Valutno i kvantitativno računovodstvo;

- Znakovi aktivnih, pasivnih i aktivno-pasivnih računa;

- Znakovi vanbilansnih računa.

*Podešavanje analitičkog računovodstva za 1C kontni plan - ovo su tipovi podračuna koji se postavljaju kao svojstva konta. Za svaki račun, analitičko računovodstvo se može voditi paralelno koristeći do tri vrste podračuna. Imate mogućnost samostalnog dodavanja novih podračuna.

U obrascu "Lične postavke" možete odrediti vrijednosti za automatsku zamjenu 1C u detalje dokumenta.

Postavljanje 1C: Računovodstva od nule uključuje i napredne postavke u odjeljku administracije.

U ovom odeljku možete pronaći sve dodatne mogućnosti 1C za optimalnu konfiguraciju funkcionalnog i tehničkog rada sa programom. Na primjer, ovdje možete unijeti korisnike i konfigurirati njihova prava, preuzeti bankarski klasifikator, klasifikator adresa itd.

Za najefikasniji rad s programom, preporučuje se konfiguriranje sljedećih računovodstvenih parametara:

Ako je potrebno, možete prilagoditi štampane obrasce, izvještaje i 1C obradu:

Po završetku postavljanja 1C računovodstva, kreiranog na tehnološkoj platformi 1C Enterprise, možete započeti vođenje evidencije, popunjavanje imenika, unos dokumenata, generiranje izvještaja itd.

Naravno, dok radite s programom, možete prilagoditi i dopuniti postavke 1C, ali kako se ne biste stalno vraćali na ovo pitanje i ne bi se odvlačili od trenutnih zadataka, trebali biste posvetiti vrijeme i pažnju ovom procesu. Ako nemate dovoljno iskustva s programom i znanja o računovodstvu i poreznom računovodstvu, preporučljivo je kontaktirati kvalificirane stručnjake za pravilno konfiguriranje 1C. Potpuno podešavanje 1C 8 je važan korak za ispravno i potpuno računovodstvo vašeg preduzeća.

Navedeno u obrascu "Postavke poreza i izvještavanja".

Predmet oporezivanja

Predmet oporezivanja je naznačen u odeljku „Sistem oporezivanja“ (Sl. 1).

Slika 1.

U skladu sa čl. 346.14 Poreskog zakona Ruske Federacije, sljedeće se priznaju kao objekti oporezivanja prilikom primjene pojednostavljenog poreskog sistema:

- prihod;

- prihod umanjen za rashode.

Odabir predmeta oporezivanja vrši sam porezni obveznik, osim ako je porezni obveznik strana u jednostavnom partnerskom ugovoru ili ugovoru o povjerenju (klauzule 2, 3 člana 346.14 Poreskog zakona Ruske Federacije).

Ako postojeća organizacija prelazi na pojednostavljeni poreski sistem, a pre tranzicije je organizacija primenila opšti poreski sistem (slika 2), tada u postavkama morate označiti polje „Prije prelaska na pojednostavljeni poreski sistem, opšti porez primijenjen je režim” i naznačiti datum prelaska na pojednostavljeni poreski sistem (vidi sliku 2).

Slika 2.

Stopa poreza

Jedinstvena poreska stopa koja se plaća u vezi sa primenom pojednostavljenog sistema oporezivanja navedena je u odeljku „STS“ (Sl. 3).

Slika 3.

Ponuđena zadana poreska stopa zavisi od predmeta oporezivanja. Iznosi:

- 6 posto - za objekat oporezivanja “Prihod”;

- 15 posto - za objekat oporezivanja “Prihodi minus rashodi”.

Ako se, u skladu sa zakonom konstitutivnog entiteta Ruske Federacije, porez plaća po nižoj stopi, polje „Poreska stopa“ pokazuje stopu po kojoj se plaća porez.

Procedura za odraz avansa od kupca

Parametar računovodstvene politike "Procedura za iskazivanje avansa od kupca" postavlja standardno pravilo za obračun primljenih avansa. Postavlja se za organizaciju u cjelini i može uzeti jednu od sljedećih vrijednosti (slika 4):

- Prihodi po pojednostavljenom poreskom sistemu;

- Prihodi glavnice.

Slika 4.

Opcija "Prihodi nalogodavca" je dostupna ako je omogućena funkcionalnost "Prodaja robe ili usluga nalogodavca (kominata)" (Sl. 5).

Slika 5.

Ako se izabere postupak za iskazivanje avansa „Prihodi pojednostavljenog poreskog sistema” i prilikom iskazivanja avansa ovaj redosled nije promenjen u dokumentu, tada će se u registru „Knjiga prihoda i rashoda (Odeljak I)” evidentirati prihodi za svrhe pojednostavljenog poreskog sistema (slika 6).

Slika 6.

Ako je postupak za iskazivanje avansa „Prihod komitenta” ili je prilikom iskazivanja avansa ovaj nalog utvrđen u dokumentu, tada se u registru „Knjiga prihoda i rashoda (Odeljak I)” prihod neće evidentirati za potrebe pojednostavljenog poreski sistem (slika 7).

Slika 7.

Postupak priznavanja troškova

Za objekat poreza „Prihodi minus rashodi“ u delu „STS“ dostupna je grupa parametara „Postupak priznavanja rashoda“ sa listom događaja za priznavanje rashoda (Sl. 8).

Slika 8.

Svaka vrsta rashoda ima svoju listu kriterijuma za priznavanje. Događaji koji se moraju dogoditi da bi program uzeo u obzir rashode prilikom utvrđivanja poreske osnovice označeni su kvadratićima. Istovremeno, za pojedinačne događaje, potvrdni okviri su označeni i ne postoji mogućnost njihovog uklanjanja. To znači da se događaj mora dogoditi da bi se rashod priznao.

Materijalni troškovi

Za materijalne rashode, obavezni uslovi za priznavanje kao rashoda koji umanjuju primljene prihode su knjiženje materijala (događaj „Prijem materijala“ i plaćanje (događaj „Plaćanje materijala dobavljaču“).

Na listi je još jedan događaj „Prenos materijala u proizvodnju“. Prisutan je jer je do zaključno 31. januara 2008. godine važilo pravilo koje je dozvoljavalo da se troškovi plaćenog materijala uračunavaju u rashode samo kada su otpisani za proizvodnju.

Prema trenutnoj verziji st. 1 stavka 2 čl. 346.17 Poreznog zakona Ruske Federacije, da bi se priznali materijalni troškovi za kupovinu sirovina i materijala, dovoljno ih je uzeti u obzir i platiti. Dakle, kako bi se obračunali troškovi nabavke materijala u skladu sa važećom zakonskom regulativom, nije potrebno označiti polje za potvrdu „Prenos materijala u proizvodnju“.

Troškovi kupovine robe

Za troškove kupovine robe, obavezni uslovi su knjiženje robe (događaj „Prijem robe“), plaćanje robe (događaj „Plaćanje robe dobavljaču“) i prodaja robe („Prodaja robe“). Roba" događaj).

Spisak uslova za priznavanje troškova kupovine robe ukazuje na još jedan događaj: „Primanje prihoda (plaćanje od kupca)“. Do 2010. godine stav ruskog Ministarstva finansija bio je da se za priznavanje troškova kupovine robe prodatom može smatrati samo ona roba koju su kupci platili. Međutim, Prezidijum Vrhovnog arbitražnog suda Ruske Federacije se nije složio sa ovim (odluka Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 29. juna 2010. godine br. 808/10), što je potaknulo Ministarstvo finansija Rusije (pismo od 29. oktobra 2010. godine br. 03-11-09/95) da promijeni svoj stav u pogledu trenutka prodaje robe. Dakle, od 2011. godine, prilikom uspostavljanja postupka priznavanja rashoda, poreski obveznik ne može označiti polje za potvrdu „Prijem prihoda (uplata od kupca)” bez straha od poreskih posledica.

Ulazni PDV

Za iznose ulaznog PDV-a, obavezni uslovi za priznavanje kao rashoda su prikazivanje iznosa poreza od strane dobavljača (događaj „PDV koji je isporučio dobavljač“) i plaćanje poreza (događaj „PDV plaćen dobavljaču“). .

Lista događaja sadrži dodatni uslov: da bi se PDV priznao u rashodima, mora se prihvatiti „Izdaci na kupljena dobra (rad, usluge)” na koje se odnose. Zbog nejasnoće situacije, svaki poreski obveznik mora samostalno da donese odluku o ovom pitanju i ostavi (podrazumevana vrednost) ili poništi polje za potvrdu „Prihvaćeni troškovi za robu (rad, usluge)”.

Dodatni troškovi uključeni u cijenu

Za dodatne troškove uključene u cijenu koštanja, obavezni uvjeti su njihovo prihvatanje u računovodstvo (događaj "Prijem dodatnih troškova") i plaćanje (događaj "Plaćanje dobavljaču"). Drugi uslov - “Otpis zaliha” (koji uključuje dodatne troškove) je promjenjiv. Mora biti sinhronizovan sa sličnim uslovom za priznavanje rashoda na zalihama.

Carinska plaćanja

Za priznavanje plaćanja carine kao rashoda koji se uzima u obzir prilikom utvrđivanja poreske osnovice predviđena su tri uslova.

Prva dva uslova „Uvoz robe je obrađen” i „Carina plaćena” su obavezna. Za ove uslove, postavka se ne može promijeniti.

Treći uslov “Otpisana roba” je varijabilan. Program obrađuje ovaj uvjet na sljedeći način. Ako potvrdni okvir “Otpisana roba” nije označen, tada se plaćanja carine u cijelosti uzimaju u obzir kao rashod (upisi o troškovima koji umanjuju primljene prihode vrše se u registru “Knjiga prihoda i rashoda (Odjeljak I)” prilikom knjiženja). dokument “Carinska carinska deklaracija za uvoz”. Ako je označeno polje za potvrdu „Otpisana roba“, tada se uključivanje carine u rashode za koje se umanjuje prihod tekućeg perioda vrši rutinskom operacijom zatvaranja mjeseca „Otpis carine za pojednostavljeni porez sistem". Visina prihvaćenih troškova u ovom slučaju utvrđuje se srazmerno ceni prodate robe na čiji uvoz je plaćena carina. Ukoliko poreski obveznik želi izbjeći eventualna potraživanja od porezne uprave, tada u postavkama postupka priznavanja rashoda treba označiti kvadratić „Otpisana roba“ (podrazumevana vrijednost).

Režim poreskih praznika

Zakonima konstitutivnih entiteta Ruske Federacije može se utvrditi poreska stopa od 0 posto za poreske obveznike - individualne preduzetnike koji su prvi put registrovani nakon 1. januara 2015. godine i koji obavljaju poslovne aktivnosti u proizvodnoj, društvenoj i (ili) naučnoj sferi (stav 1. stav 4, član 346.20 Poreski zakonik Ruske Federacije).

Ova lica imaju pravo da primjenjuju poresku stopu od 0 posto od dana državne registracije kao samostalni preduzetnik neprekidno u dva poreska perioda. Osim toga, ako je predmet oporezivanja prihod umanjen za iznos rashoda, minimalni porez iz st. 6. čl. 346.18 Poreskog zakona Ruske Federacije se ne plaća.

Vrste preduzetničke aktivnosti u proizvodnoj, društvenoj i naučnoj sferi, za koje je utvrđena poreska stopa od 0 posto, utvrđuju konstitutivni entiteti Ruske Federacije na osnovu Sveruskog klasifikatora usluga stanovništvu. i (ili) Sveruski klasifikator vrsta ekonomskih aktivnosti.

Prilikom korišćenja prava na poreske olakšice treba imati u vidu da se na kraju poreskog perioda udeo prihoda od prodaje dobara (rad, usluga) u obavljanju vrsta preduzetničke delatnosti za koje se utvrđuje poreska stopa. od 0 posto je primijenjen u ukupnom obimu prihoda od prodaje roba (radova), usluga) mora biti najmanje 70 posto.

Zakoni konstitutivnih entiteta Ruske Federacije mogu uspostaviti dodatna ograničenja za primjenu poreske stope od 0 posto, uključujući u obliku:

- ograničenja prosječnog broja zaposlenih;

- ograničenja maksimalnog iznosa prihoda od prodaje ostvarenog prilikom obavljanja vrste djelatnosti na koju se primjenjuje porezna stopa od 0 posto.

U slučaju kršenja utvrđenih ograničenja primjene poreske stope od 0 posto, smatra se da je individualni preduzetnik izgubio pravo na njenu primjenu i dužan je platiti porez po poreskim stopama utvrđenim za „obične“ obveznike.

Ako korisnik - individualni preduzetnik ima pravo na primjenu poreske stope od 0 posto i odluči iskoristiti ovo pravo, tada u postavkama poreza i prijavljivanja u odjeljku "STS" morate označiti potvrdni okvir "Porezni praznici" (Sl. 9).

Dragi čitaoci! Odgovore na pitanja o radu sa 1C softverskim proizvodima možete dobiti na našoj liniji za 1C konsultacije.

Čekamo vaš poziv!

Može uzrokovati greške u radu sa dokumentima i izvještajima. Izbor parametara računovodstvene politike zavisi samo od vas. Sa naše strane, nudimo kratko objašnjenje za razumijevanje postavki računovodstvene politike u programu 1C: Računovodstvo 8, ur. 3.0.

Ispunjavanje računovodstvenih pravila u 1C

Rad sa 1C programom počinje popunjavanjem primarnih podataka o organizaciji (“ Glavno" - "Postavke" - "Organizacije""). Nakon što su podaci popunjeni, možete preći na sljedeći korak – popunjavanje računovodstvene politike (“ Glavno” – „Postavke” – „Računovodstvena politika"). Ovaj odjeljak utvrđuje pravila za vođenje računovodstvenih evidencija.

"Primjenjuje se sa"– u ovom polju postavljamo datum početka računovodstvene politike.

Metoda procjene MPZ

Metoda vrednovanja zaliha (MPI) je važna, jer nabavna cena istog materijala možda neće biti stabilna čak ni od istog dobavljača. Program nudi 2 metode procjene.

U prosjeku– prilikom otpisa zaliha vrijednost se utvrđuje po prosječnom trošku, tj. količnik od dijeljenja zbira troškova svih raspoloživih jedinica jednog materijala (iz svih serija) sa brojem jedinica ovog materijala.

By FIFO(First In First Out, “prvi ušao – prvi izašao”) - ova metoda uključuje uzimanje u obzir cijene u svakoj seriji, dok se najstariji proizvod otpisuje: količnik dijeljenja ukupne cijene serije 1 sa brojem materijala u seriji 1.

Rice. 1 Primjer popunjavanja računovodstvenih pravila za LLC preduzeće u 1C: Računovodstvo 8, ed. 3.0

Metoda vrednovanja robe u maloprodaji

Ova točka je relevantna za maloprodajna mjesta, automatizirana (ATT) ili neautomatizirana (NTT):

po trošku nabavke– ova stavka će biti korisna za maloprodajne objekte u kojima je važno pratiti robu po trošku.

po prodajnoj cijeni– roba se vrednuje po prodajnoj ceni, sa maržom na računu 42. Prilikom odabira ove stavke za NTT, potrebna su dodatna podešavanja u “ Administracija» – « Računovodstveni parametri» – « Postavljanje kontnog plana» – « Računovodstvo maloprodaje robe».

Račun troškova glavne knjige

U ovom paragrafu trebate prikazati glavni račun troškova. Zadana vrijednost je 26 – automatski se unosi u dokumente kako biste ih brže popunjavali. Ako većina dokumenata treba da odražava troškove na drugom računu, u meniju “Glavno” - “Postavke” – “Kontni plan” možete pogledati sve račune i odabrati onaj koji vam je potreban.

Ako kompanija pruža usluge ili nešto proizvodi, onda to označavamo potvrdnim okvirima na sljedećim pozicijama: “ Izlaz" ili/i " Izvođenje poslova i pružanje usluga kupcima" stav " Izvođenje radova, pružanje usluga kupcima" aktivirati izbor metode otpisa troškova:

Bez prihoda, tj. Prilikom zatvaranja mjeseca, troškovi će biti otpisani u cijenu koštanja za sve elemente, čak i ako se za njih ne reflektuje prihod.

Uzimajući u obzir sve prihode– ova opcija je odabrana za otpis troškova za sve stavke artikala za koje se iskazuju prihodi (dokument “ Implementacija"), a ostatak ostaje na glavnom računu troškova, što može dovesti do toga da se račun rashoda ne zatvori na kraju mjeseca.

Uključujući samo prihod od proizvodnih usluga– uzimajući u obzir samo prihod od proizvodnih usluga – troškovi se otpisuju isključivo za stavke nomenklature, koje odražavaju prihod od proizvodnih usluga (dokument “ Pružanje proizvodnih usluga»).

Opšti poslovni troškovi uključuju:

na račun prodaje prilikom zatvaranja mjeseca prilikom odabira artikla “ U trošku prodaje (direktni obračun troškova)".

uključeni u upravljanje i otpisuju se kako se roba proda pri odabiru stavke “B” cijena proizvoda, radova, usluga". Na taj način će se troškovi raspodijeliti između cijene proizvedene robe i proizvodnje u toku.

Metode alokacije indirektnih troškova

Metode alokacije mogu biti korisne kada različite vrste troškova zahtijevaju različite metode raspodjele, koje se mogu detaljno razjasniti po odjeljenju i troškovnoj stavci. Takođe, troškovi popunjeni u ovoj listi se u potpunosti otpisuju kada se operacija izvede. "Zatvaranje mjeseca", budući da su indirektne.

Uzmite u obzir odstupanja od planiranog troška

Ova stavka se provjerava ako je potrebna kontrola troškova. U "prometu" na računu 40 možete vidjeti stvarne, planirane i iznose razlike.

Izračunajte cijenu poluproizvoda

Ova stavka se bilježi ako proces proizvodnje uključuje proizvodnju poluproizvoda koje je potrebno negdje uskladištiti (odraženo na 21 fakturi).

Izračunava se cijena usluga vlastitim odjeljenjima

Označavamo ovu stavku ako postoji nekoliko odjela koji međusobno pružaju usluge. Na primjer, prisustvo radionice za popravke u fabrici.

Koristi se račun 57 „Transferi u tranzitu“.

Označavamo kućicu ako želimo da se pokreti odraze u 57. točki. Ima smisla ako imate više računa ili podižete/uplaćujete gotovinu sa tekućeg računa

Formiraju se rezervisanja za sumnjiva dugovanja

Formiranje rezerve za Dt 91.02 i Kd 63 za dugovanja u obračunima sa kupcima na računima 62.01 i 76.06. Rezerva počinje da se akumulira ako se dug ne otplati u roku navedenom u ugovoru. Ako ugovorom nije određen rok plaćanja, dug se smatra nepodmirenim nakon isteka broja dana koji je naveden u računovodstvenoj politici (“Administracija” – “Postavke programa” – “Računstveni parametri” – “Uslovi plaćanja kupaca”).

Koristi se PBU 18

Računovodstvo prihoda i rashoda u računovodstvenom i poreskom računovodstvu se razlikuje. Ako je polje za potvrdu " Primjenjuje se PBU 18 “Računovodstvo obračuna u organizaciji”.“, tada postaje moguće prikazati odgođena i trajna sredstva i obaveze korištenjem privremenih i trajnih razlika. Trajne razlike dovode do trajnih poreskih sredstava i trajnih poreskih obaveza, dok privremene razlike dovode do odgođenih poreskih sredstava i odgođenih poreskih obaveza.

Sastav obrazaca finansijskog izvještavanja

U ovom trenutku možete odabrati vrstu obrazaca (poreske prijave, statistički obrasci, potvrde, itd.)

Ispunjavanje pravila poreznog računovodstva u 1C

Rice. 2. Primjer popunjavanja pravila poreznog računovodstva za LLC preduzeće u 1C: Računovodstvo 8, ed. 3.0

Poreski sistem

Ovaj stav omogućava preciziranje sistema oporezivanja, kao i upotrebu posebnih režima. Dostupnost poreza na promet za one koji se stvarno bave određenim vrstama djelatnosti u gradu

Porez na prihod

Porezne stope mogu varirati za odvojene odjele ako imaju mogućnost da to učine.

Metoda amortizacije. Podrazumevano, “ Linearna metoda" troškovi amortizacije (tj. isti iznos svakog mjeseca za određeno vrijeme). Nelinearni se koristi ako je potrebno otplatiti amortizaciju brže ili sporije od linearnog. U ovom slučaju, amortizacija se ne obračunava po jedinici stavke, već za cijelu grupu stavki.

Način otplate troškova radne odjeće i specijalne opreme. Jednom Metoda otplate uključuje jednokratni otpis troškova za radnu odjeću i specijalnu opremu; ako je vijek trajanja veći od 12 mjeseci, a iznos veći od 40.000 rubalja, tada će se na kraju mjeseca formirati privremena razlika .

Indicirano pri puštanju u rad. Ova opcija vam omogućava da odaberete način otplate troškova odmah u trenutku puštanja radne odjeće ili posebne opreme u rad.

Napravite rezerve za sumnjive dugove. Formiranje rezerve za sumnjiva dugovanja u poreskom računovodstvu je slično formiranju rezerve u računovodstvu. Razlika je u procentu prihoda koji se izdvaja za formiranje rezerve.

Spisak direktnih troškova. Ova lista uključuje sve direktne troškove (materijala, rada, amortizacije, ostalo, itd.) povezane sa proizvodnjom i pružanjem usluga. Navedena su pravila za utvrđivanje ovih troškova. Za razliku od indirektnih troškova, oni će biti otpisani na kraju mjeseca u odnosu na količinu prodanog proizvoda.

Nomenklaturne grupe za prodaju proizvoda i usluga. Potrebno je kreirati grupne podatke, jer su grupe artikala analitika za 20 i 90 naloga, inače ćete imati prazan podračun. Ako nema potrebe za praćenjem troškova i prodaje po grupama artikala, onda se i dalje kreira - glavna grupa artikala. Prihodi od grupa proizvoda navedenih u ovom stavu biće uključeni u sekciju prijave poreza na dobit kao prihod od prodaje proizvoda ili usluga.

Procedura plaćanja avansa. Mjesečne akontacije plaćaju svi, osim organizacija navedenih u tački 3. čl. 286 Poreski zakon Ruske Federacije. Kvartalno– ovaj postupak se koristi ako vaša organizacija pripada budžetskim, autonomnim, neprofitnim i drugim iz čl. 3. čl. 286 Poreski zakon Ruske Federacije. Mjesečno prema procijenjenoj dobiti– po ovom postupku jednoobrazna isplata utvrđuje se iz procijenjene dobiti čiji se iznos obračunava na osnovu rezultata prethodnog kvartala. Ranije plaćeni iznosi se uzimaju u obzir, ali bez kumulativnog zbroja. Mjesečno na osnovu stvarne dobiti – pri odabiru ove narudžbe može doći do neujednačenih avansa, jer se obračunavaju uzimajući u obzir prethodno uplaćene, sa kumulativnim ukupnim iznosom.

PDV

Ovim stavom se utvrđuju pravila vezana za vođenje posebnog obračuna PDV-a, kao i izuzeće od

Organizacija je oslobođena plaćanja PDV-a u slučaju predviđenom čl. 145 Poreskog zakona Ruske Federacije, tj. ako posljednja tri mjeseca ukupan iznos prihoda od transakcija sa neakciznim proizvodima nije prelazio 2 miliona rubalja.

Polje za potvrdu « Vodi se odvojeno računovodstvo ulaznog PDV-a" obavezno ako se obavljaju oporezive i neoporezive (ili izvozne) aktivnosti. PDV se iskazuje na računu 19. Također morate otići na “Administracija” – “Postavke programa” – “Opcije računovodstva/Postavke kontnog plana” – “Obračun iznosa PDV-a na kupljene vrijednosti” i provjeriti “ Računovodstvenim metodama".

Parametar " Odvojeno obračunavanje PDV-a po računovodstvenim metodama» će biti od koristi za organizacije koje se bave izvozom ili su oslobođene plaćanja poreza za određene djelatnosti, ako je važna analiza metoda poreskog računovodstva. Ovo polje za potvrdu vam omogućava da odaberete način obračuna PDV-a (prihvaćeno za odbitak, distribuirano itd.).

“PDV se obračunava na pošiljku bez prenosa vlasništva” – PDV se obračunava u trenutku otpreme robe, ako se prijenos dogodi na poseban način (nakon uplate, nakon prijema na obračun i sl.).

Navodimo i proceduru registracije faktura za avansne uplate:

Uvek registrujte fakture po prijemu avansa. Uz ovu opciju, računi za primljene avanse će biti kreirani za svaki primljeni iznos, osim za avanse knjižene na dan prijema. Ako je pošiljka izvršena na dan plaćanja, onda se avansna faktura ne kreira.

Ne registrujte fakture za prebijanje avansa u roku od 5 kalendarskih dana. Račun se kreira samo za one iznose avansa koji nisu prebijeni u roku od 5 dana od prijema.

Ne registrujte fakture za avanse obračunate prije kraja mjeseca. Ova pozicija je relevantna samo za one iznose akontacije koji se ne prebijaju tokom poreskog perioda (kvartala) u kojem su primljeni.

Ne registrujte fakture za avanse (klauzula 13, član 167 Poreskog zakona Ruske Federacije). Opcija samo za organizacije čije aktivnosti potpadaju pod klauzulu 13 čl. 167 Poreskog zakona Ruske Federacije, tj. trajanje proizvodnog ciklusa je više od 6 mjeseci.

Porez na dohodak fizičkih lica

Primjenjuju se standardni odbici:

Kumulativno tokom poreskog perioda, one. Standardni poreski odbitak se daje zaposlenom u odgovarajućim iznosima za svaki mjesec poreskog perioda ravnomjerno.

U okviru mesečnih primanja – standardni poreski odbici se ne akumuliraju tokom poreskog perioda i ne podliježu kumulativnom zbrajanju.

Premije osiguranja

Utvrđuju se stope doprinosa za sve organizacije, osim za organizacije navedene u čl. 57 br. 212-FZ. Za njih su moguće smanjene premije osiguranja.

Stopa doprinosa za nesreću također navedeno u Zakonu br. 179-FZ.

Preostali porezi i izvještaji se popunjavaju ako postoji imovina, transport, prodaja alkoholnih/akciznih proizvoda itd.

Ne zaboravite pogledati odjeljak “Administracija” – “Postavke programa” – “Računstveni parametri» za provjeru računovodstvenih parametara i funkcionalnosti ( “Administracija” – “Postavke programa” – “Funkcionalnost”") da bi program ispravno radio.

Računovodstvena politika PDV-a 1C

Dio 2.

Računovodstvene politike organizacija u zavisnosti od sistema oporezivanja.

Računovodstvene politike u računovodstvenom programu 1C preduzeća 8 moraju se kreirati za svaku godinu!Čak i ako kopirate prošlogodišnju računovodstvenu politiku, svakako prođite kroz sve kartice i provjerite ih, jer ako se promjeni zakon i program poboljša, može se nešto promijeniti.

PAŽNJA: Direktni rashodi na kartici „Porez na dohodak“ se ne kopiraju prilikom kopiranja računovodstvene politike, već se moraju kreirati iznova klikom na dugme „Navedite listu direktnih troškova“ i odabirom opcije kopiranja iz prošle godine ili, ako je odbijen , ispunite prema članu 318 Poreznog zakona Ruske Federacije. Kako pravilno postaviti direktne troškove, kaže članak .

Prije postavljanja računovodstvene politike, potrebno je provjeriti.

Pojednostavljeni sistem oporezivanja:

1. Kada odaberete prekidač “Pojednostavljeno” pojavljuje se kartica pojednostavljeni porezni sistem na kojoj biramo “Objekat oporezivanja “Prihod” ili “Prihodi minus rashodi”.

2. Prilikom odabira objekta „Prihodi“ biramo postupak za odbijanje avansa od kupca za poreske svrhe. Odredili smo datum za prelazak na pojednostavljeni poreski sistem i, ako je ranije postojao opšti sistem oporezivanja, odredili smo datum za praćenje odredbi prelaznog perioda.

3. Prilikom odabira objekta “Prihodi minus rashodi” biramo proceduru za iskazivanje avansa od kupca za poreske svrhe. Pojavljuje se dodatna kartica „Obračun troškova“.

4. Ova kartica podrazumevano označava pod kojim uslovima će biti prihvaćeni troškovi za materijal, robu i PDV, a takođe pruža mogućnost dodavanja uslova.

Preostale kartice se popunjavaju slično kao u opštem sistemu oporezivanja.

Opšti sistem oporezivanja:

1. Na kartici „Opšte informacije“ odaberite sistem oporezivanja i vrstu djelatnosti. Ako koristite račune 20,23,25,26, tada morate odabrati vrstu djelatnosti „Proizvodnja proizvoda, obavljanje poslova, pružanje usluga“. U slučaju trgovine na veliko, ako se nijedan od ovih računa ne koristi, a nema trgovine na malo, nema potrebe označavati kvadratiće. Ako su odgovarajuća polja za potvrdu označena, pojavljuju se dodatne kartice za proizvodnju, UTII i maloprodaju.

2. Na ovoj kartici biramo način obračuna amortizacije u NU i navodimo stope poreza na imovinu.

Stopu poreza na imovinu nije potrebno specificirati svake godine. Sljedeći unos trebate dodati samo kada mijenjate stopu, naznačujući od kojeg datuma. Navedene su i poreske olakšice i osnovna sredstva koja na poseban način podliježu porezu na imovinu.

3. Na kartici obračuni sa drugim ugovornim stranama možemo navesti postupak formiranja rezervi za sumnjiva potraživanja u računovodstvenom i poreskom računovodstvu i stavku prihoda i rashoda.

4. Kartica zaliha je odgovorna za otpis robe iz skladišta. Ako je postavljeno “Prosječno”, tada će pri zatvaranju mjeseca “prilagođavanje troškova stavke” prilagoditi trošak prema ponderiranom prosjeku. Za FIFO, obračun po partijama i skladištima mora biti podešen u računovodstvenim parametrima.

5. Ako je u meniju „Preduzeće“ – „Računovodstveni parametri“ uključena vrsta aktivnosti odgovorne za 20,23,25,26 računa, tada ćemo u računovodstvenoj politici videti karticu „Proizvodnja“. Na ovoj kartici postavljamo koji dokumenti će odražavati implementaciju. Po planiranim cijenama - dokument “Akt o pružanju proizvodnih usluga”; za prihod - dokument “Prodaja robe i usluga”.

Položaj prekidača “Po obimu proizvodnje” znači da će se prilikom zatvaranja mjeseca raspodjela direktnih troškova između grupa proizvoda za usluge prema vlastitim odjeljenjima odvijati proporcionalno broju pruženih usluga, a kada je prekidač pozicioniran “Na planirane cijene” - srazmjerno planiranim cijenama.

Metoda direktne kalkulacije znači da će se račun 26 zatvoriti na račun 90.08 (troškovi tekućeg perioda), odnosno troškovi proizvodnje neće rasti. U nedostatku direktnog obračuna troškova 26, račun će se zatvoriti na računu 20 ili 23 i potrebno je utvrditi metode raspodjele indirektnih troškova.

U metodama distribucije ukazujemo na račune indirektnih troškova 25 ili 26, koji trebaju uspostaviti bazu distribucije.

Obim izdanja- distribucija je proporcionalna količini proizvedenih proizvoda u tekućem mjesecu i pruženih usluga, izraženih kvantitativnim mjerama. Planirani trošak proizvodnje- raspodjelu srazmjerno planiranoj cijeni puštenih proizvoda u tekućem mjesecu i pruženih usluga. Plata- distribucija je proporcionalna troškovima zarada radnika glavne proizvodnje. Materijalni troškovi- distribucija je proporcionalna materijalnim troškovima koji se ogledaju u stavkama troškova sa vrstom finansijske uključenosti Materijalni troškovi.Direktni troškovi- raspodjela srazmjerno direktnim troškovima: troškovi glavne i pomoćne proizvodnje za računovodstvo, direktni troškovi glavne i pomoćne proizvodnje, opći proizvodni direktni troškovi za porezno računovodstvo; Odabrane stavke direktnih troškova- raspodjela srazmjerno direktnim troškovima prema stavkama troškova navedenim u koloni Spisak stavki troškova.prihod - raspodela po grupama artikala, koje su: istovremeno naznačene u prometu na kontima 20.23 i u dokumentima Prodaja roba i usluga na kartici „Usluge“ (pod uslovom da je u računovodstvenoj politici na kartici „Proizvodnja“ polje „Po prihodu“ metoda se bira za usluge trećim licima) ), istovremeno su naznačeni u prometu računa 20.23 i u prometu računa 90.02 u korespondenciji sa računom 43 (prodaja proizvoda), naznačeni u dokumentima Prodaja robe i usluga na „ „Usluge“ pod uslovom da je: u računovodstvenoj politici na kartici „Proizvodnja“ za usluge trećim licima izabran metod „Prema prihodima“, u registru su popunjene kolone „Račun direktnih troškova“ i „Podjela troškova“.

6. Na kartici „izdanje proizvoda“. usluge“ navodimo način obračuna rezultata: konto 40 (proizvodnja, rad, usluge) će se koristiti samo ako se računovodstvo vrši po planiranoj cijeni.

Ili će se proizvodni učinak odmah prikazati na računu 43 (gotovi proizvodi), a odstupanje planiranog troška od stvarnog troška će biti uključeno u trošak proizvodnje, bez obzira na način obračuna proizvodnje. Redoslijed zatvaranja podjela (preraspodjela) može se odabrati automatski korištenjem drugog obračunskog metoda.

7. Na ovoj kartici označavamo da je obavezno kreirati dokument „WIP inventar“ u slučaju izostanka proizvodnje i prodaje.

8. Način obračuna robe u maloprodaji može se odabrati prema trošku robe bez trgovačke marže (Po trošku nabavke) ili sa trgovinskom maržom (Po prodajnoj vrijednosti).

9. Na kartici „Porez na dohodak“ navodimo listu direktnih troškova za potrebe poreza na dohodak (). Prilikom kopiranja računovodstvenih politika, ova lista se iznova kreira za novu godinu. Slučajno može doći do unosa koji će ometati pravilno zatvaranje računa 20,23,25,26, jer se prilikom otvaranja ovog registra prikazuje samo prvi dan godine računovodstvene politike. Za pregled svih zapisa, za traženje grešaka pri zatvaranju računa 20 u NU, potrebno je da onemogućite odabir.

- Postavljanje računovodstvene politike organizacije u programu 1C Računovodstvo 8 izdanje 2.0 vrši se nakon podešavanja računovodstvenih parametara.

Slika - 1. Obrazac za postavljanje računovodstvene politike organizacije.

- Na kartici "Opšte informacije". bira se organizacija i datum početka izvještajnog perioda za koji se utvrđuje računovodstvena politika. Odabire se opšti ili pojednostavljeni sistem oporezivanja. Ako organizacija prihvata UTII, potrebno je postaviti oznaku „Organizacija je obveznik jedinstvenog poreza na pripisani prihod (UTI)“. Takođe je potrebno postaviti odgovarajuće zastavice u zavisnosti od aktivnosti organizacije.

Slika – 2. Kartica „Opšte informacije“.

- Na kartici „OS i nematerijalna imovina“. neophodno je uspostaviti jedinstvenu metodu obračuna amortizacije imovine koja se amortizuje u poreskom računovodstvu. Odabrana metoda će se primijeniti na sva osnovna sredstva i nematerijalna ulaganja prilikom obračuna amortizacije.

- Prilikom ugradnje linearne metode, iznos amortizacije će se odrediti na osnovu izvorne ili tekuće cijene osnovnog sredstva i stope amortizacije koja se obračunava na osnovu korisnog vijeka trajanja imovine koja se amortizira.

- Kod nelinearne metode amortizacija se obračunava na preostalu vrijednost osnovnog sredstva. Kada je rezidualna vrijednost osnovnog sredstva 20% njegove primarne vrijednosti, postupak obračuna amortizacije se mijenja. Tada će se kao osnovna vrijednost evidentirati rezidualna vrijednost imovine koja se amortizira. Kao rezultat toga, da bi se odredio mjesečni iznos odbitka, osnovni trošak se mora podijeliti s brojem mjeseci preostalih do kraja vijeka trajanja ovog osnovnog sredstva.

- Klikom na dugme „Navedite stope poreza na imovinu“ možete postaviti stope poreza na imovinu i odrediti period za koji važe.

Slika - 3. Kartica „Stalna i nematerijalna imovina“.

- Na kartici "Inventar". odabrana je metoda za procjenu zaliha" Po prosječnoj cijeni" ili « FIFO."

Slika - 4. Kartica “Inventari (MPI)”.

- Na kartici "Proizvodnja". naznačena je osnovica za raspodjelu troškova glavne i pomoćne proizvodnje za usluge stranim kupcima i za usluge vlastitim odjeljenjima: po planskim cijenama, po prihodu, po planskim cijenama i prihodima.

- dugme " Uspostaviti metode za alokaciju indirektnih troškova" utvrđuje se način raspodjele opštih poslovnih i opštih proizvodnih troškova. Metoda je podržana za računovodstvo opštih poslovnih troškova.

- Oznaka “direktnih troškova” je postavljena da obračunava opšte poslovne troškove. Kada je ova oznaka označena, opšti poslovni rashodi će biti otpisani u istom mjesecu u kojem su nastali i u cijelosti će biti na teret rashoda tekućeg perioda. Ako nije postavljena oznaka „direktnih troškova“, tada će se opći poslovni troškovi raspodijeliti između troškova proizvedene robe i proizvodnje u toku.

Slika – 5. Kartica “Proizvodnja”.

- Na kartici "Izdavanje proizvoda, usluga". Ustanovljavamo jednu od dvije metode obračuna rezultata:

“Korišćenje računa 40” - ako se računovodstvo vrši po planiranom trošku;

“Bez korištenja računa 40” - tada će odstupanje od planiranog troška biti uključeno u trošak proizvodnje, bez obzira na način obračuna proizvodnje.

- Prilikom određivanja redoslijeda ponovne obrade prilikom obračuna troška gotovih proizvoda i poluproizvoda, kada je opcija “ Postavi ručno",

tada ćete morati naznačiti redoslijed podjela na “ Određivanje redoslijeda odjeljenja za zatvaranje troškovnih računa". Ili ga možete postaviti na automatsko otkrivanje.

Slika – 6. Kartica „Izdavanje proizvoda, usluga“.

- Na kartici "Rad u toku". označava način evidentiranja radova u toku sa ili bez korišćenja dokumenta WIP Inventar.

- Kartica "Maloprodaja". Za organizacije koje se bave trgovinom na malo potrebno je odabrati jednu od metoda obračuna robe u maloprodaji:

- Kada je postavljena oznaka „Po prodajnoj vrijednosti“, knjigovodstvo robe namijenjene prodaji u trgovini na malo vodiće se na kontima 41.11 „Roba u trgovini na malo (u ATT po trošku prodaje)“ i 41.12 „Roba u trgovini na malo (u NTT na trošak prodaje)” “, obračunavanje trgovinskih marži na kontu 42 “Trgovine marže”. Ako odaberete metodu „Po nabavnoj cijeni“, tada će se roba evidentirati na računu 41.02 „Roba u trgovini na malo (po nabavnoj cijeni)“.

Slika – 7. Kartica “Maloprodaja”.

- On sljedeći Kartica "Porez na dohodak". Znak računovodstva je uspostavljen u skladu sa PBU 18/02 „Računovodstvo obračuna poreza na dobit“. Ako postavite ovu oznaku, stalne i privremene razlike u vrednovanju imovine i obaveza će se automatski izračunati. Ovaj atribut je postavljen prema zadanim postavkama, ali se može promijeniti, jer, na primjer, mala poduzeća imaju pravo ne primjenjivati PBU 18/02.

- Za one organizacije koje se bave proizvodnjom potrebno je na dugmetu „Navesti listu direktnih rashoda“ navesti listu direktnih troškova, koja se nalazi u registru „Metode utvrđivanja direktnih rashoda u poreskom računovodstvu“.

Također, za svaku organizaciju možete odrediti porezne stope (na savezni budžet, na budžet konstitutivnog entiteta Ruske Federacije).

- Organizacije koje prodaju robu i usluge bez PDV-a ili po stopi od 0% treba da vode evidenciju serija za potrebe PDV-a. Zatim morate postaviti zastavicu "Organizacija obavlja prodaju bez PDV-a ili sa 0% PDV-a." Kao rezultat toga, odvojeno računovodstvo PDV-a će se voditi za transakcije koje podliježu i neoporezive PDV-om. A na kartici „Bez PDV-a i 0%“ su naznačene dodatne informacije.

- Za organizaciju, pojednostavljeno računovodstvo PDV-a može se uspostaviti bez upotrebe regulatornih dokumenata. Za primjenu ovog načina rada na kartici "PDV". potrebno je postaviti oznaku “Pojednostavljeno obračunavanje PDV-a”. Kada koristite ovaj način rada, podaci za knjigu nabavki i knjigu prodaje će se generirati prilikom knjiženja dokumenata. Ako organizacija koristi pojednostavljeno obračunavanje PDV-a, tada se vrijednosti ostalih postavki na ovoj kartici ne koriste.

- U programu 1C Accounting 8 moguće je prikazati pošiljku bez prijenosa vlasništva. Ova operacija se ogleda u dokumentu „Prodaja robe i usluga” sa vrstom operacije „Pošiljka bez prenosa vlasništva”. Da bi se PDV obračunao prilikom knjiženja dokumenta, potrebno je postaviti oznaku „Obračun PDV-a na pošiljku bez prijenosa vlasništva“. Ako uklonite oznaku, PDV će se obračunati kasnije: kada se prodaja otpremljene robe odrazi u dokumentu „Prodaja otpremljene robe“.

Zatim je potrebno navesti postupak registracije faktura za avansne uplate prihvaćene u organizaciji.

- Tako da organizacija ima mogućnost sklapanja ugovora u konvencionalnim jedinicama, a ukupni pokazatelji u štampanim obrascima faktura za ugovore u cu. e. može biti izraženo u rubljama, neophodno je na kartici PDV postaviti zastavicu „Fakture za obračune u god. e. obrazac u rubljama.”

- Ako na kartici PDV postavite oznaku „Uzmite u obzir pozitivne iznose razlike prilikom obračuna PDV-a“, tada će se za pozitivne iznosne razlike izdavati odvojene fakture. A ako poništite izbor u polju, oni neće biti ispisani.

- Na kartici „Bez PDV-a i 0%“ morate navesti postupak obračuna iznosa PDV-a ako je nemoguće potvrditi zakonitost primjene stope PDV-a od 0%. Ova postavka će se standardno koristiti prilikom generiranja regulatornog dokumenta Potvrda nulte stope PDV-a.

- Oznake “UTII” i “STS”. Ako je trgovina na malo organizacije podložna UTII-u, uspostavlja se odgovarajuća postavka koja utiče na instalaciju računa za računovodstvene prihode i rashode od prodaje u NTT, ako se računovodstvo vrši po prodajnim cijenama, kao i na priznavanje prihoda od prodaje kada se prihod primi od NTT-a po pojednostavljenom sistemu oporezivanja.

- Za troškove koji se oporezuju, a ne oporezuju UTII, a koji su predmet raspodjele po vrsti djelatnosti, potrebno je odabrati osnovicu raspodjele troškova.

- Klikom na dugme „Postavi račune prihoda i rashoda za aktivnosti koje podležu UTII“, možete pogledati i prilagoditi listu računovodstvenih računa za aktivnosti koje podležu UTII.

- Za organizacije koje koriste pojednostavljeni sistem oporezivanja treba dati sljedeće informacije:

Predmet oporezivanja pojednostavljenog poreskog sistema:

— Prihodi;

— Prihod umanjen za iznos rashoda. Zatim ćete morati podesiti proceduru priznavanja troškova na kartici „Obračun rashoda“.

- Kartica "Obračun troškova". Za organizacije koje primjenjuju pojednostavljeni poreski sistem i koje su odabrale predmet oporezivanja „Prihodi umanjeni za iznos rashoda“, potrebno je postaviti postupak priznavanja rashoda: materijala, rashoda za nabavku dobara, rashoda za ulazni PDV. Lista događaja (poslovnih transakcija) koji se moraju izvršiti da bi se priznali rashodi postavlja se automatski. Po potrebi se mogu promijeniti uslovi za priznavanje troškova.