Kako dokazati neisplativost transakcije prilikom prodaje opreme. Pogledajte stranice na kojima se pominje pojam neprofitabilna transakcija

Gubitak trgovine za profesionalne trgovce nije ništa manje od cijene koju plaćaju za poslovanje. Profesionalni trejderi izlaze iz izgubljenih poslova bez ikakvih briga, potpuno se fokusirajući na usklađenost sa svojim pravilima upravljanja rizicima, svojim uspostavljenim sistemima trgovanja i upravljanja novcem.

Znati kako pravilno izaći iz gubitnih trgovina jednako je važan dio trgovanja dionicama kao i same dobitne trgovine. Gubitne trgovine mogu ići od neuspjeha do katastrofe u tren oka, tako da je u vašem najboljem interesu da naučite kako brzo i mirno rješavati takve situacije, sprječavajući bilo kakvu ozbiljnu štetu na vašem trgovačkom računu.

U nastavku predstavljamo tri moćna strategije za izlazak iz gubitnih trgovina. U većini slučajeva, ove tehnike će vam pomoći da prođete uz minimalne gubitke, čuvajući svoj trgovački kapital za sljedeću trgovinu.

Strategija #1: Izađite iz trgovine nakon zatvaranja izvan utvrđene linije trenda

Reli Bitcoin u oktobru-decembru 2017. godine, otvorio je nekoliko sigurnih ulaznih tačaka za trgovce koji poznaju grafikone. Grafikon ispod prikazuje posljednju priliku trgovaca da ostvare dobar profit prije nego što je cijena pala na dno do 18. decembra 2018.

Prije kupovine obratite pažnju na preduslove za postavljanje:

- Duga serija viših padova i padova (HH, HL), što ukazuje na uzlazni trend.

- Jednostavni pokretni prosek (SMA) je porastao - ozbiljan pokazatelj uzlaznog trenda.

- Cena je blago pala, dodirujući isprekidanu liniju uzlaznog trenda (plava strelica), a zatim je brzo skočila, probivši čak i iznad prethodnog konsolidacionog maksimuma.

- Dan nakon proboja Bitcoin porastao za skoro 2.000 dolara, a zatim brzo nestao i zaronio ispod linije uzlaznog trenda do 19. decembra 2018.

Svako ko je ovaj proboj shvatio kao signal za kupovinu morao je da deluje što je brže moguće i agresivnije da bi izašao kao pobednik. Međutim, čak i jednostavnim izlaskom iz trgovine odmah nakon što je cijena pala ispod linije trenda, bilo je moguće proći uz minimalne gubitke.

Uvijek zapamtite da je zatvaranje izvan dugoročne linije trenda jedan od najjasnijih pokazatelja preokreta trenda. U takvim slučajevima, tržište vam jasno nagovještava da je vaš postavka trgovanja nije uspio i morate napustiti trgovinu što je prije moguće.

Glavni zaključci

- Utvrđene linije trenda, posebno one sa napadnim uglom od 45 stepeni ili više, često deluju kao snažne linije podrške (ili otpora).

- Kada se cijena preokrene i zatvori izvan takve linije trenda, to najvjerovatnije znači preokret prethodnog trenda i početak novog.

- Ako se vaša duga ili kratka pozicija ne zatvori s druge strane takve linije trenda, odmah izađite iz trgovine kako biste izbjegli rizik još većih gubitaka.

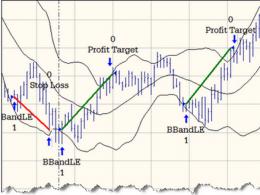

Strategija #2: Zatvaranje trgovine kada se dostigne stop gubitak

Trgovanje protiv trenda– prilično popularna strategija skalpera (onih koji vole brzo zaraditi na kriptovalutama koje su malo ispred sebe). Obično je zarada na dobitnim trgovinama približno ista (ili malo manja) kao i gubici na gubitnim, tako da da bi ova strategija bila održiva, najmanje 70% trgovina mora biti dobitno.

U primeru prikazanom ispod, BTC/USD je pao tokom četiri uzastopne sesije sa velikim rasponom između najvišeg i najnižeg nivoa svakog bara. Ovi znakovi ukazuju na značajan pritisak na prodaju. Međutim, neki kontratrend trgovci vide ovu situaciju kao idealnu postavku za kupovinu, posebno kada se indikator indeksa relativne snage trećeg perioda, RSI (3), zatvori ispod oznake 10,00 na 4. donjoj traci. U ovom slučaju, šipka koja je uzrokovala zatvaranje RSI ispod 10.00 je setup bar i svako podizanje iznad ove trake smatra se signalom za dug ulazak.

Preokret trenda je signal za akciju

U ovom slučaju, trgovina ne dobija veliki zamah i umjesto toga rezultira manjim gubicima. Imajte na umu da morate izaći iz trgovine odmah nakon dostizanja nivoa stop gubitka, a ne nivoa zatvaranja. Za trgovca u suprotnom trendu, ključno je da odmah izađe iz gubitničke trgovine umjesto da čeka da se bar zatvori. Ova metoda vas osigurava od slučajeva da se cijena nastavi kretati u pogrešnom smjeru, što može dovesti do još većih gubitaka.

Nikada se ne treba nadati da će gubitna trgovina iznenada promijeniti kurs i ponovo postati profitabilna. Umjesto toga, prihvatite svoje gubitke čim pravila trgovanja nagovještavaju nepoželjan ishod. Na ovaj način ćete uštedjeti svoj lični trgovački kapital i zdrav razum.

Ključni nalazi

- Trgovanje protiv trenda je dobra strategija, ali je važno izbjeći velike gubitke

- Uvijek držite svoj početni stop gubitak malo izvan vaših ekstremnih postavki trgovine

- Kada se trguje protiv trenda, važno je izaći iz trgovine čim se dostigne stop gubitak u realnom vremenu, a ne čekati dok se ne dostigne traka za zatvaranje.

- Uvijek poštujte svoju tačku zaustavljanja ako ne želite skromne gubitke pretvoriti u ozbiljne gubitke.

Strategija #3: Zatvaranje trgovine nakon određenog broja barova

Prije ili kasnije, svaki trgovac se može naći u situaciji da pozicija na njegovom omiljenom novčiću uopće ne daje nikakve signale. Cijena je u „tromoj“ poziciji, raste i pada u malom rasponu i apsolutno ne daje do znanja o svojim daljnjim namjerama. Šta učiniti u takvoj situaciji kada ni jedno ni drugo ciljna profitna marka, niti stop gubitak oznaka?

Jedno rješenje za ovu dilemu je korišćenjem vremenskog zaustavljanja. Analizirajući povijesno ponašanje cijene datog novčića, možete otprilike shvatiti koliko dugo ćete morati čekati do sljedećeg proboja nakon takve stagnacije. Na primer, ako se konsolidacije niske volatilnosti obično rešavaju preko 12 barova ili manje, možda ćete želeti da zakažete svoj izlazak iz mrtve trgovine na zatvaranju 13. bara nakon početnog ulaska u trgovinu. Na ovaj način ćete osloboditi svoj trgovački kapital kako biste ga koristili u nekom drugom, atraktivnijoj postavci.

U gornjem primjeru formiran je BTC/USD trostruki uzorak(1B, 2B, 3B), pokazujući pozitivnu MACD divergenciju momentum/cijena, a zatim se brzo probio iznad ključne linije trenda. Svi ovi atributi ukazuju na idealnu priliku za ulazak na dugu poziciju. Međutim, u ovom trenutku akcije su prestale sa kretanjem, ne dostižući ciljnu dobit i istovremeno ne padajući ispod tačke stop gubitka. Volatilnost je nastavila da opada, a sa zatvaranjem raspona cena na desetoj traci, idealan potez bi bio izlazak iz trgovine preko vremenske stope.

Zatvaranjem trgovine na ovaj način, trgovac bi se mogao zaštititi od četvrtog minimuma (tačka 4B na grafikonu). Štaviše, njegov kapital bi se mogao slobodno koristiti u perspektivnijim postavkama. U trenutku pisanja ovog teksta, BTC/USD je i dalje u beživotnom stanju sa izuzetno niskom volatilnošću u sedmonedeljnom rasponu trgovanja, tek počinje da pokazuje neke znakove života.

Ključni nalazi

- Čak i idealno podešavanje možda neće dovesti do željenih rezultata

- Ako nakon značajnog vremenskog perioda, trgovina nije dostigla ciljni nivo profita ili stop gubitka, zatvorite trgovinu.

Zaključak

Znati kako i kada zatvoriti gubitnu trgovinu odvaja stalno dobitne kripto trgovce od trajnih gubitnika. Vaš dugoročni uspjeh kao kripto trgovca će u velikoj mjeri biti određen vašom sposobnošću da se zadovoljite s minimalnim gubicima, bez obzira na broj uspješnih trgovina. Tri jednostavne tehnike predstavljene u ovom članku pomoći će vam da razvijete ovu važnu vještinu.

Odricanje od odgovornosti : Ne smatrajte ovaj članak savjetom za investiranje. Uradite temeljno istraživanje prije ulaganja u bilo koju kriptovalutu.

Za trgovanje na tržištu kriptovaluta Promukla bijela lopta preporučuje razmjenu!

U poslovnoj praksi moguće su situacije kada je kompanija prinuđena da robu prodaje sa gubitkom, ispod cijene. Tipičan primjer je prodaja proizvoda koji nisu traženi.

Ovakve operacije tradicionalno privlače povećanu pažnju fiskalnih vlasti. Kao rezultat toga, neophodan je pažljiv pristup ekonomskoj opravdanosti cijena za takve transakcije. U vremenima krize i opadanja potražnje, kada su transakcije sa gubitkom sve češće, problem njihove opravdanosti postaje još urgentniji.

Inspektor je u pravu

Prema čl. 40 Poreskog zakona Ruske Federacije (u daljem tekstu: Poreski zakonik Ruske Federacije), porezni organi imaju pravo u određenim situacijama kontrolirati transakcijske cijene i, ako cijene ne odgovaraju tržišnim cijenama, naplatiti dodatne poreze na osnovu tržišnih stopa. U skladu sa stavom 2 čl. 40 Poreskog zakona Ruske Federacije govorimo o:

- transakcije između povezanih lica;

- berzanske (barter) transakcije;

- spoljnotrgovinske transakcije;

- transakcije za koje cijene odstupaju više od 20 posto, naviše ili naniže, od nivoa cijena koje poreski obveznik primjenjuje za identična (homogena) dobra (radove, usluge) u kratkom vremenskom periodu.

Shodno tome, ako cijena transakcije odstupa više od 20 posto naviše ili naniže u odnosu na tržišnu cijenu identične (homogene) robe (radova ili usluga), poreski organ ima pravo naplatiti dodatne poreze na osnovu tržišne cijene ( klauzula 3 člana 40 Poreskog zakonika RF).

U stavu 2 čl. 40 Poreznog zakona Ruske Federacije nema direktnih naznaka da je činjenica prodaje po cijeni ispod cijene osnova za provjeru. Međutim, takva prodaja se ne može smatrati običnom, jer je u suprotnosti sa osnovama poduzetničke aktivnosti. A nedostatak ekonomske izvodljivosti jedan je od 109 znakova loše vjere poreskih obveznika, koje je razvila Federalna poreska služba. Dakle, čak i ako cijena izgubljene transakcije ne odstupa više od 20% od uobičajenih cijena koje koristi kompanija, problemi u odnosima s poreznim vlastima su i dalje mogući.

Referenca

Kriterijume za lošu vjeru poreskog obveznika razvila je Federalna porezna služba početkom 2007. godine. Naredba pod nazivom “Za službenu upotrebu” sadrži 109 znakova kojima se inspektori upućuju da utvrde poreske prekršaje. Evo nekih od njih:

1. Registrovana adresa kompanije je "masovnu" adresu registracije (odnosno, 10 ili više kompanija je registrovano pod njim). Istovremeno, postoji i izjava vlasnika lokala da prostor nikome nije dat u zakup...

4. Prijava za registraciju označava nevažeći lični dokument aplikant, osnivač ili menadžer...

14. Pojedinac je osnivač 10 ili više preduzeća (“masovni” osnivač) …

38. Kompanija predstavlja „nulte“ poreske ili računovodstvene izvještaje tokom jednog ili više poreskih perioda.

Svi podaci o poreskim obveznicima dostupnim poreskim organima unose se u posebnu saveznu elektronsku bazu podataka „Pravna lica koja se prvenstveno kontrolišu“, skraćeno YUL-KPO.

Očigledno, gotovo svaka kompanija može otkriti 30-40 „opasnih“ znakova. Inspektori to jako dobro znaju, pa kriterijumi imaju različite težine. Položaj određene kompanije na listi YUL-KPO zavisi od njenog skupa kriterijuma – što ih je više i što su značajniji, to je mesto na rang listi više.

Predvidjeti gubitak

Koji razlozi mogu natjerati kompaniju da počne trgovati s gubitkom? Evo samo onih najčešćih:

- mala potražnja za robom,

- opšti pad cijena na tržištu,

- pogrešni proračuni u određivanju nabavne cijene, što je dovelo do nemogućnosti ostvarivanja dobiti prilikom naknadne prodaje robe.

Ove okolnosti imaju za cilj da potvrde postojanje uslova pod kojima je opravdana prodaja sa gubitkom. Svaki od ovih faktora može se smatrati nezavisnom osnovom, ali se njihova kombinovana dokazna snaga značajno povećava. Dokumentarni dokazi mogu biti analiza tržišta koja se obavlja u kompaniji ili naručuje eksterno. Rezultati istraživanja moraju biti predstavljeni u obliku izvještaja, na osnovu kojeg se sastavlja dopis (vidi primjer 1), koji objašnjava potrebu prodaje s gubitkom. U samom dopisu ili u njegovom dodatku preporučljivo je dati kalkulacije koje pokazuju da će se takvom prodajom izbjeći daljnji gubici. Odluka o smanjenju cijene odobrava se nalogom upravnika (Primjer 2).

Primjer 1

Primjer 2

Pored slučajeva u kojima je niska prodajna cijena posljedica tržišnih uvjeta, mogu postojati situacije u kojima prodaja stvara gubitak u tekućem periodu, ali u konačnici dovodi do pozitivnog finansijskog rezultata u budućnosti. Na primjer, ako kompanija očekuje kontrakupovinu od kupca na osnovu tekuće isporuke. Međutim, mora se uzeti u obzir da poreske vlasti takvu šemu mogu smatrati zavjerom usmjerenom na smanjenje poreskih obaveza.

Međutim, kako ističu sudovi, poresko zakonodavstvo ne predviđa utvrđivanje finansijskog rezultata pojedinačnih transakcija za poreske svrhe, a ako je na kraju izvještajnog (poreskog) perioda ostvarena dobit, onda nema razloga govoriti o postojanje “šeme” (vidi primjer 3).

Primjer 3

Rešenjem Federalne antimonopolske službe Moskve od 29. juna 2007. godine br. KA-A40/5388-07-A, B, poreska inspekcija nema pravo da donosi zaključke o namernom smanjenju poreske osnovice po osnovu na finansijski rezultat određene transakcije. Osim toga, ako su inspektori donijeli odluku o utvrđivanju dodatnih poreza jer, po njihovom mišljenju, iznos transakcije nije odgovarao stvarnom, moraju sudu dostaviti dokaze o studiji tržišnih cijena i njihovoj neusklađenosti s cijenom. određene transakcije.

Ipak, navedeni stav suda ne znači da se može zanemariti dokumentarna opravdanost cijene za takve transakcije. To će u najmanju ruku smanjiti rizik od poreskih sporova. Obrazloženje mora pokazati da se buduće ekonomske koristi ne mogu postići drugim sredstvima osim prodajom po sniženoj cijeni. Kao iu prethodnom slučaju, preporučljivo je formalizirati opravdanje u obliku dopisa i odgovarajućih proračuna.

Postoje dodatni mehanizmi koji tradicionalno olakšavaju opravdavanje niskih cijena - popusti i bonusi. Ali u odnosu na neprofitabilne transakcije, korištenje popusta i premija ima svoje karakteristike.

Popusti i bonusi

Po svom ekonomskom značenju, popust je iznos za koji se umanjuje prethodno navedena cijena. Sličan stav zauzimaju i arbitražni sudovi.

Primjer 4

Kako je FAS ZSO naveo u svojoj odluci od 21. avgusta 2006. godine broj F04-3446/2006 (25284-A27-33), važeći poreski zakoni ne sadrže pojam „popusta“. Štaviše, u ugovornim odnosima popust znači iznos za koji se smanjuje cijena robe ako kupac ispuni određene uslove.

Prema stavu 3 čl. 40 Poreznog zakona Ruske Federacije, prilikom utvrđivanja tržišne cijene, popusti uzrokovani:

- sezonske ili druge fluktuacije u potražnji potrošača,

- gubitak kvaliteta ili drugih potrošačkih svojstava robe,

- isteka (približan datum isteka) roka trajanja ili prodaje robe,

- marketinška politika, uključujući pri promociji novih proizvoda koji nemaju analoga na tržištima, kao i prilikom promocije roba, radova, usluga na novim tržištima,

- prodaja eksperimentalnih modela i uzoraka robe u cilju upoznavanja potrošača sa njima.

U principu, svaki od ovih uslova, u jednoj ili drugoj mjeri, može biti osnova za prodaju proizvoda po cijeni ispod cijene.

Međutim, nisu svi slučajevi prodaje sa gubitkom obuhvaćeni okolnostima navedenim u stavu 3. čl. 40. Oni se odnose samo na sljedeće slučajeve:

a) prodaja s gubitkom će dovesti do prihoda u budućnosti - (promocija robe, prodaja prototipova i uzoraka),

b) prodaja po niskoj cijeni je kratkoročne prirode - (fluktuacije u potražnji, gubitak kvaliteta, rok trajanja proizvoda).

Malo je vjerovatno da se pad potražnje tokom krize može nedvosmisleno klasificirati kao sezonske ili druge fluktuacije u potražnji potrošača. Ova pozicija je, u najmanju ruku, veoma upitna i stoga povezana sa značajnim poreskim rizicima.

S tim u vezi, korišćenje popusta ne može se preporučiti kao glavni mehanizam za uspostavljanje niskih, neisplativih cena u vremenima krize i pada tražnje. To bi prije svega trebalo potvrditi izvještajem o istraživanju tržišta i drugim gore navedenim dokumentima. Popusti samo pomažu da se lakše opravda niska cijena.

Popusti koji ne umanjuju cijenu su uključeni u skladu sa klauzulom. 19.1 tačka 1 čl. 265 Poreskog zakona Ruske Federacije, uključeni u neposlovne troškove koji se uzimaju u obzir za potrebe poreza na dobit kao popusti za ispunjavanje određenih uslova ugovora. Oni nisu dio cijene, pravila čl. 40 Poreskog zakona Ruske Federacije se ne primjenjuju. Istovremeno, poreska uprava ih provjerava valjanost uključivanja u troškove - prema pravilima iz stava 1. čl. 252 Poreskog zakona Ruske Federacije.

Da bi se izbegle kontradikcije, preporučljivo je da kompanija u svojim dokumentima koristi termin „popust“ samo u odnosu na sniženje cene proizvoda, a iznose koji se isplaćuju kupcu naziva za ispunjenje određenih uslova iz ugovora. ugovor ili smanjenje njegovog duga za premiju. Time će se osigurati poštivanje zakonskih normi, a istovremeno će se sačuvati ekonomski smisao popusta.

Ugovor (ili dodatni sporazum uz njega) mora formulirati uslove čije ispunjenje daje kupcu pravo na bonus, na primjer, obim kupovine, prijevremeno plaćanje itd.

Ispunjenje ovih uslova poželjno je evidentirati u bilateralnom aktu, u kojem je potrebno ne samo navesti činjenicu ispunjenosti uslova, već i naznačiti kada i koji uslovi su ispunjeni, koji primarni dokumenti (računi i sl. ) potvrdite to, kada i u kom iznosu će biti dat bonus. Zakon omogućava da se, u slučaju poreske revizije, jasnije i jasnije opravda ekonomska opravdanost davanja konkretnih iznosa bonusa.

Premija se može platiti ili obezbijediti bez plaćanja, smanjenjem zaostalih obaveza kupca. U potonjem slučaju, umjesto bilateralnog akta, možete se ograničiti na kreditno pismo dobavljača. Ovo je naznačeno u pismu Federalne poreske službe Rusije za Moskvu od 21. marta 2007. br. 19-11/25335.

Za razliku od popusta, u Poreznom zakoniku se ne spominje marketinška politika u pogledu bonusa. Međutim, konsolidaciju bonus metodologije u njoj treba smatrati prikladnim. Na to ukazuju i poreski organi (pismo Federalne poreske službe Rusije za Moskvu od 3. jula 2006. godine br. 19-11/58863).

Što se tiče primjenjivosti premije kao glavnog alata za određivanje niske cijene koja stvara gubitke, mora se uzeti u obzir sljedeće. Svrha preduzetničke aktivnosti je ostvarivanje dobiti. Davanje bonusa se vrši u okviru ove aktivnosti i stoga ne bi trebalo da bude u suprotnosti sa ovom svrhom. Sumnjivo je da premija koja pokriva ekonomske koristi od prodaje robe odgovara cilju ostvarivanja dobiti. Jedini izuzetak može biti odnos između davanja bonusa i planiranog prihoda od odnosa sa datim kupcem, na primjer, bonus je uslovljen kupovinom na šalteru po niskoj cijeni. Ali za druge situacije, premija kao mehanizam za određivanje cijene koja stvara gubitke je teško prihvatljiva. Štaviše, način davanja bonusa - plaćanje ili smanjenje duga - ne uklapa se dobro u neisplativost transakcije.

O.V. Kulagina, ovlašteni porezni savjetnik

Cijena proizvoda je ispod cijene, odnosno poreznog rizika prodaje

Često se dešava da se nova linija proizvoda pokrene prije nego što se stari proizvod u potpunosti rasproda. Ili je jednostavno potražnja za proizvodom značajno smanjena, ili možda kompanija razvija novi tržišni segment. A onda se roba prodaje po znatno sniženim cijenama. No, mnogi računovođe se boje smanjiti prodajnu cijenu ispod nabavne, jer je to navodno zabranjeno zakonom i opterećeno dodatnim porezima. Hajde da vidimo da li je ovo zaista istina.

BRIGA 1. Zakonom je zabranjena prodaja po cijeni ispod cijene

Općenito, ugovorne strane same određuju cijenu robe. Izuzetak su cijene koje reguliše država, na primjer u oblasti snabdijevanja električnom energijom, plinom, komunikacija i klauzula 1 čl. 424 Građanskog zakonika Ruske Federacije; klauzula 1 čl. 4, čl. 6 Zakona od 17. avgusta 1995. br. 147-FZ; subp. 4 klauzula 2, čl. 4 čl. 8 Zakona od 28. decembra 2009. br. 381-FZ. Dakle, za redovan ugovor ne postoji niža granica cijene u dijelu Građanskog zakonika. Glavna stvar je da ova cijena odgovara objema stranama.

Federalna antimonopolska služba takođe prati cijene kako bi spriječila zloupotrebe „velikih igrača“ u oblasti cijena. Međutim, kompanije koje same ili sa grupom drugih kompanija nisu u mogućnosti da utiču na stanje cena na tržištu, nemaju čega da se plaše. Dio 1, čl. 5, dio 1 čl. 7, stav 1, dio 1, čl. 10 Zakona od 26. jula 2006. br. 135-FZ.

FAS je 2013. godine pripremio izmjene i dopune Zakona o trgovinskim djelatnostima, zagovarajući zabranu prodaje po cijeni ispod cijene, ali projekat nije naišao na podršku u vladi, poslat je na reviziju i još nije stigao ni u Državnu dumu.

Zaključak

Ako vaša kompanija nema odlučujući uticaj na formiranje cena na tržištu i ne prodaje robu čije cene reguliše država, onda donja granica cene nije ograničena.

BRIGA 2. Gubitak od prodaje po cijeni ispod troška ne uzima se u obzir za porezne svrhe

Recimo odmah da to nije tako. Poreska osnovica na dobit se obračunava kumulativno za sve transakcije. klauzula 1 čl. 274 Poreski zakon Ruske Federacije. I samo ako je uspostavljen poseban postupak za obračun porezne osnovice, prihodi i rashodi za ove poslove se posebno razmatraju. Na primjer, posebna procedura je predviđena za transakcije s hartijama od vrijednosti i klauzula 2 čl. 274, čl. 280 Poreski zakon Ruske Federacije. Osim toga, postoji direktna zabrana priznavanja u troškovima razlike u cijeni između tržišne cijene i cijene prodaje robe zaposlenom. Ako ste zaposleniku prodali proizvod po netržišnoj cijeni, koja je čak niža od nabavne, onda je očigledno da se takva razlika u cijeni formira i zapravo predstavlja gubitak pri prodaji ispod cijene i klauzula 27 čl. 270 Poreski zakon Ruske Federacije.

Ali za druge transakcije prodaje i kupovine sa gubitkom ne postoje posebna pravila. Dakle, shematski to izgleda ovako: prihodi od svih transakcija se zbrajaju i svi troškovi prodaje priznati u izvještajnom periodu oduzimaju se od rezultirajućeg iznosa. klauzula 1 čl. 247, sub. 3 klauzula 1, čl. 3 čl. 268 Poreski zakon Ruske Federacije. Očigledno je da će se prihodi od transakcije s gubitkom priznati u prihodima od prodaje zajedno sa prihodima od ostalih prodaja, a rashodi po njemu će se priznati zajedno sa rashodima po drugim transakcijama. Ako ne radite sistematski u minusu, onda je generalno nerealno otkriti neisplative trgovine. Oni će se jednostavno utopiti u opštoj masi, a neće biti vidljivi u prijavi poreza na dohodak. klauzula 2 čl. 268 Poreski zakonik Ruske Federacije; Dopis Ministarstva finansija od 18.09.2009. godine broj 03-03-06/1/590.

Uz "profitabilno" pojednostavljenje, prodaja s gubitkom ni na koji način ne utiče na iznos poreza: koliko ste novca dobili za proizvod - porez je izračunat od tog iznosa klauzula 1 čl. 346.15, stav 1 čl. 346.17, stav 1 čl. 346.18 Poreski zakonik Ruske Federacije. Ako je pojednostavljenje „prihodi-rashodi“, onda ni u ovom slučaju nije tako lako pratiti transakciju koja stvara gubitke, prihodi i rashodi na njoj generalno mogu pasti u različite izvještajne, pa čak i porezne periode. Na kraju krajeva, rashodi se priznaju pošto je roba plaćena dobavljaču i prodata, a prihod se priznaje po prijemu novca od kupca. klauzula 1 čl. 346.15, subd. 23 klauzula 1 čl. 346.16, stav 1, pod. 2 str.2 čl. 346.17 Poreski zakonik Ruske Federacije; Dopis Ministarstva finansija od 29.10.2010.godine broj 03-11-09/95. Prilikom prodaje robe zaposlenima, razlika u cijeni između maloprodajne i prodajne cijene također se ne uračunava u rashode.

ZAKLJUČAK

Malo je vjerovatno da ćete pratiti gubitnu trgovinu ako ne radite sistematski u minusu. Malo je vjerovatno da će se porezna uprava time pozabaviti, jer se gubitak od prodaje, ako se roba proda nezaposlenim, i dalje uzima u obzir za porezne svrhe.

BRIGA 3. Ako je prodajna cijena niža od nabavne, porezna uprava obračunava dodatne poreze na osnovu tržišne cijene

Ima istine u ovoj presudi. Sve zavisi od toga da li je takva transakcija kontrolisana. Recimo da ste prodali jabuke po cijeni nižoj od nabavne cijene ruske kompanije treće strane. Tada možete sa sigurnošću pogledati inspektora u oči, jer se cijena transakcije između strana koje ne zavise jedna o drugoj u početku smatra tržišnom cijenom klauzula 1 čl. 105.3 Poreski zakonik Ruske Federacije. Odnosno, porezne vlasti neće provjeriti usklađenost vaših cijena sa tržišnim cijenama. Jednostavno zato što je ova vrsta verifikacije predviđena samo za kontrolisane transakcije, a transakcije između nezavisnih ruskih organizacija nisu kontrolisane klauzula 1 čl. 105.17, stav 1 čl. 105.14 Poreski zakonik Ruske Federacije.

„Šta je sa čl. 40 NK? - pitate. Uprkos činjenici da je ozloglašeni čl. 40. Poreskog zakonika o tržišnim cijenama još nije ukinut, njegovo djelovanje je znatno suženo: odnosi se samo na one transakcije za koje su prihodi i rashodi priznati prije 01.01.2012. Odnosno, u ovom trenutku poreski službenici mogu pokušati da preračunaju poreze na osnovu tržišnih cijena samo ako je “prodaja” obavljena 2011. godine, budući da 2010. i raniji periodi više ne mogu biti obuhvaćeni nadzorom na licu mjesta zakazanim za 2014. godinu. klauzula 4 čl. 89 Poreski zakon Ruske Federacije

KAŽEMO UPRAVU

Ako prodavac će samostalno obračunati i platiti porez po tržišnoj cijeni od prihoda od kontrolisane transakcije, kupac neće moći preračunati poresku osnovicu naniže. Uostalom, on će imati takvo pravo samo ako kupac nakon provjere cijena i plaćanja zaostalih obaveza od strane prodavca dobije od porezne uprave obavijest da izvrši simetrična prilagođavanja klauzula 1 čl. 105.3, st. 1, 2 kašike. 105.18 Poreski zakonik Ruske Federacije.

Ali ako ste prodali proizvod po netržišnoj cijeni i takva transakcija je kontrolirana za vas, na primjer, prodali ste jabuke za puke novčiće svojoj podružnici na OSNO, iznos prihoda od transakcija s kojim je premašio nekontrolisani prag (u 2013. - 2 milijarde rubalja, 2014. - 1 milijarda rubalja) subp. 1 stavka 2 čl. 105.14 Poreski zakonik Ruske Federacije, onda ću u ovom slučaju morati klauzula 4 čl. 105.3 Poreski zakonik Ruske Federacije:

- <или>dobrovoljno obračunati porez na dohodak i PDV na osnovu tržišne cijene (odmah ili na kraju poreskog perioda) pp. 3, 6 kašika. 105.3 Poreski zakonik Ruske Federacije;

- <или>tokom „cjenovne“ revizije dokazati poreznim vlastima da su jabuke nemoguće kisele i da je cijena transakcije dobro u rasponu cijena po kojima takvu robu prodaju nezavisna lica subp. 1 klauzula 1, čl. 3 čl. 105.7, st. 1, 7 kašika. 105.9 Poreski zakon Ruske Federacije. Ako poreznici ipak smatraju da cijene nisu bile uporedive s tržišnim, onda će nakon provjere “cijene” ići na sud radi naplate zaostalih obaveza i penala za porez na dohodak i PDV klauzula 5 čl. 105.3, pod. 4 str 2 žlice. 45 Poreski zakon Ruske Federacije. A ako se prihod od transakcije odnosi na 2014. godinu, onda poreski organi mogu izreći i novčanu kaznu u iznosu od 20% iznosa neplaćenog poreza u klauzula 1 čl. 129.3 Poreski zakonik Ruske Federacije; klauzula 9 čl. 4 Zakona od 18. jula 2011. br. 227-FZ.

Ali transakcije prodavaca po pojednostavljenom sistemu oporezivanja ne potpadaju pod kontrolu cijena, jer takve organizacije ne plaćaju ni porez na dohodak ni PDV, za koje su moguće dodatne naknade prilikom provjere “cijene” x subp. 1, 4 str., 4 žlice. 105.3 stav 2 čl. 346.11 Poreski zakonik Ruske Federacije.

Zaključak

Tvrdnja da će se porezi preračunavati na osnovu tržišnih cijena samo je djelimično tačna. Sve zavisi od toga da li je transakcija priznata kao kontrolisana. Ako je tako, morat ćete dokazati poreznim vlastima da je transakcijska cijena uporediva sa tržišnom cijenom. Ako ne, onda nema potrebe da brinete o dodatnim troškovima.

BRIGA 4. Troškovi nabavke robe prodate sa gubitkom su ekonomski neopravdani, pa se stoga ne mogu uzeti u obzir pri obračunu poreza na dobit

Svaka komercijalna organizacija, po definiciji, teži ostvarivanju profita i klauzula 1 čl. 50 Građanskog zakonika Ruske Federacije. Međutim, jednokratni gubitnički poslovi se takođe uklapaju u ovaj koncept, jer je želja za sistematskim ostvarivanjem profita prepuna rizika i ne isključuje gubitak. Osim toga, današnjom prodajom po niskoj cijeni, kompanija se osigurava od povećanih gubitaka u budućnosti, pa menadžment procjenjuje isplativost posla u trenutnom trenutku.

U kojim slučajevima se transakcije između međuzavisnih osoba ne smatraju kontroliranim, možete pročitati u članku “O međuzavisnosti i kontrolisanosti iskreno”:Poreski zakonik ne daje pravo poreskim vlastima da procene koliko efektivno poreski obveznik upravlja kapitalom, pa se koncept „ekonomske izvodljivosti troškova“ mora razmatrati kroz fokus rashoda na ostvarivanje prihoda u Art. 252 Poreski zakonik Ruske Federacije; Definicije Ustavnog suda od 16. decembra 2008. godine broj 1072-O -O (tačka 2. motivacionog dijela), od 04.06.2007. godine broj 366-O -P (tač. , 2007. br. 320-O -P (klauzula 3 motivacijski dijelovi). A u primjeru s jabukama, troškovi nabavke robe su bili ekonomski opravdani, jer, prvo, nisu kupljeni za humanitarnu akciju, već su je trebali uspješno prodati, uz zaradu. Druga stvar je da su se okolnosti donekle promijenile i sada je mnogo važnije osloboditi obrtna sredstva zamrznuta u neuspješnoj seriji jabuka. I drugo, oni su i dalje primali prihode, jer neka vrsta prihoda ima Dopis Federalne poreske službe za Moskvu od 08.02.2012. br. 16-15/070063@. I niko nije osiguran od gubitaka Rešenje Federalne antimonopolske službe Moskovske oblasti od 18. jula 2013. godine broj A40-86022/12-20-468; FAS NWO od 16. juna 2011. br. A56-60826/2010.

Da biste potvrdili ispravnost svojih troškova, možete učiniti sljedeće. Prvo, menadžer mora izdati nalog za sniženje robe. Drugo, smanjenje mora biti opravdano. Na primjer, uz narudžbu možete priložiti zaključak stručnjaka za robu ili menadžera prodaje u kojem se navodi da su jabuke iz prošlogodišnje berbe, nemoguće ih je čuvati duže od 1 mjeseca u uslovima vašeg skladišta, a u slučaju gubitka tržišnog stanja, gubici od otpisa će biti mnogo veći, itd. U svakom slučaju U ovom slučaju, u obrazloženju mora biti navedeno u koju svrhu i zašto ste se odlučili na gubitnu trgovinu. Sve ovo će vam pomoći da ojačate svoju poziciju u slučaju spora sa poreskim organima.

ZAKLJUČAK

Troškovi će biti ekonomski opravdani ako su bili usmjereni na ostvarivanje profita. Krajnji rezultat nije presudan.

BRIGA 5. Ako se roba prodaje sa gubitkom, onda se na nju ne može odbiti PDV.

Poreski organi su skloni da vide neopravdanu poresku olakšicu u transakciji sa gubitkom, budući da je odbitak pri sticanju veći od iznosa poreza nastalog pri prodaji robe. A sve zato što razumna ekonomska svrha sklapanja transakcije koja donosi gubitak nije nimalo očigledna poreskoj upravi. A kao što se sjećamo, njegov nedostatak je jedan od znakova primanja neopravdanih poreskih olakšica pp. 1, , 9 Rešenje Plenuma Vrhovnog arbitražnog suda od 12. oktobra 2006. br. 53.

Stoga, samo da biste opravdali troškove, morate se unaprijed opskrbiti argumentima u svoju korist. Isti dokumenti će raditi: nalozi menadžera, zaključci stručnjaka za merchandising, finansijera itd.

U pravnim sporovima predmet se rješava u korist poreskog obveznika ako sudu dostavi dokaze o postojanju razumnog ekonomskog cilja kojem se težilo zaključenjem transakcije koja donosi gubitak i Rješenja Federalne antimonopolske službe Moskovske oblasti od 30. maja 2013. godine br. A40-40420/12-91-224 od 5. maja 2012. godine broj: A40-43413/11-90-184; 15 AAS od 04.02.2013. br. 15AP-2735/2013.. Ali ako takvog cilja nije bilo, a organizacija je po svemu sudeći učesnik u poreskoj šemi, onda ne očekujte milost od poreskih vlasti. Osim neočigledne ekonomske svrhe, kontrolori će identificirati i druge znakove primanja neopravdane poreske pogodnosti, na primjer, nemogućnost ispunjenja ugovora. Na primjer, jedna organizacija je kupila pošiljku robe, ali je nejasno gdje je bila uskladištena cijeli mjesec, budući da organizacija niti posjeduje niti zakupljuje skladišne prostore, a iako je zaključen ugovor o skrbništvu, on nije sklopljen. Rezolucija Federalne antimonopolske službe regiona Severni Kazahstan od 24. januara 2013. godine br. A32-3122/2012.

ZAKLJUČAK

Poreska olakšica u obliku odbitka PDV-a na robu prodatu s gubitkom može biti opravdana ako organizacija dokaže da je prilikom zaključivanja transakcije koja donosi gubitak težila razumnom ekonomskom cilju, na primjer, izbjeći još veće gubitke od potpunog pisanja - off of the goods. Ali ako je roba prodana samo na papiru i nije bilo stvarnih transakcija, onda će porezne vlasti ukloniti takve odbitke.

Dakle, od svih razmatranih briga, najrealnije je uklanjanje troškova i odbitaka. Da se to ne bi dogodilo, unaprijed pripremite opravdanje troškova. A ako ste, ne daj Bože, učesnik u poreznoj šemi, onda vam lažni dokumenti bez stvarnih transakcija vjerojatno neće pomoći.

Kao opšte pravilo, neisplativost ugovora ne može diskreditovati ugovor (član 1118). Neisplativost se podrazumijeva kao šteta nanesena jednoj od ugovornih strana neekvivalentnošću u trenutku zaključenja ugovora koristi o kojima je svaka strana ugovorila. Na primjer, prodavac prodaje previše jeftino, kupac kupuje po pretjerano visokoj cijeni, itd.

Pitanje ekvivalencije međusobnih obaveza strana je predmet debate u Evropi dugi niz vekova. Rimsko pravo je dozvoljavalo potraživanje po osnovu neisplativosti ugovora samo u izuzetnim slučajevima. Kasnorimsko pravo dozvoljavalo je osobi koja je prodala zemljište da raskine ugovor ako je kupoprodajna cijena bila manja od polovine njene stvarne vrijednosti. Svrha takve regulacije bila je zaštita ruralnog stanovništva od osiromašenja kao rezultat oštre poreske politike države. Bila je prinuđena da u bescjenje proda svoje zemljišne parcele gradskim bogatašima, koji su svoj novac pokušavali osigurati od inflacije kupovinom nekretnina u ruralnim područjima.

Srednjovjekovni teolog Toma Akvinski poučavao je da strane u ugovoru moraju preuzeti jednake obaveze, jer je grijeh zahtijevati bilo šta od svog partnera, a da mu zauzvrat ne ponudimo „poštenu cijenu“. U svakom ugovoru, razmijenjene stvari ili usluge morale su biti jednake vrijednosti. Fer cijena je općeprihvaćena, tržišna cijena koja može varirati ovisno o vremenu i mjestu. Tamo gdje je teško odrediti tržišnu cijenu, kao u slučaju zemljišta, fer cijena se može utvrditi utvrđivanjem prihoda od zemljišta, ili uvidom u prodajne cijene u blizini, ili, ako sve to ne uspije, traženjem mišljenja ljudi koji su posebno upoznati sa lokalnim cijenama.

Glosatori su odstupanje od fer cijene smatrali lažnim predstavljanjem ili greškom u činjenicama, odnosno smatrali su da ako je kupac platio više od tržišne cijene ili je prodavac uzeo manje, to je zbog nepoznavanja tržišne cijene. Stoga su glosatori razvili različite mjere kompenzacije za žrtvu, u zavisnosti od toga da li ju je druga strana namjerno dovela u zabludu. Koristili su se i pravilom koje su kanonisti primenili u slučaju činjenične greške jedne od strana prilikom sklapanja braka, naime: ako bi pogrešna osoba ipak stupila u ovu zajednicu, znajući prave okolnosti, onda je greška nije smatran značajnim i nije poništio ugovor.

Prema Federalnom građanskom zakoniku, po pravilu, neisplativost ne služi kao osnov za ništavost ugovora. Nesrazmjernost međusobnih obaveza ne utiče na punovažnost ugovora.

Ova norma odgovara principima individualizma. Vjeruje se da je osoba koja preuzima zadatak prilično iskusna u tome i sposobna je samostalno preuzeti odgovornost za svoje postupke i njihove posljedice, te se stoga može ponašati razumno, odmjeriti svoje interese i biti budna u njihovoj zaštiti. Stoga se priznavanje prava sudova da procijene proporcionalnost i ekvivalentnost odredbi stranaka činilo opasnim za održivost ugovora.

Ali u nekim slučajevima moguće je raskinuti ugovor zbog neisplativosti ugovora od strane jedne od strana. Prema čl. 1674, prodavac je mogao zahtijevati raskid ugovora ako kupoprodajna cijena utvrđena ugovorom ne dostigne 7/12 cijene nekretnine koju su utvrdili stručnjaci.

Ovaj članak je imao za cilj da zaštiti interese malih zemljoposjednika-seljaka koji, u nevolji, prodaju svoju imovinu po izuzetno niskim cijenama.

Goli Forex [Tehnika trgovanja bez indikatora sa velikom verovatnoćom uspeha] Nekritin Alex

Preuzimanje odgovornosti za izgubljene trgovine

Svi trgovci moraju držati pozicije koje gube novac. Gubitne trgovine dešavaju se svim trgovcima. Ali naked trgovci preuzimaju odgovornost za izgubljene trgovine. Trgovci koji trguju koristeći indikatore obično ih krive za neuspjehe (“MACD je izgledalo kao da će se linije ukrstiti”; “Moj indikator se nije ispravno učitao”; “Vjerovatno bih trebao promijeniti postavke indikatora jer je tržište u posljednje vrijeme previše dinamično”; “Taj pokretni prosjek crossover se pokazao kao lažno pozitivan i jako sam pogođen") Na njemu" itd.), dok naked trgovci se na ovaj način ne pokušavaju izbjeliti. Prilikom ulaska na tržište na osnovu tržišnih indikatora (kretanja cijena) nema i ne može biti žrtvenih jaraca. Trgovanje zasnovano na kretanju cene, kada je osnova svih trgovačkih odluka stvarna cena na grafikonu, znači za naked trgovac, odsustvo bilo kakvih okolnosti koje opravdavaju neuspješan ishod. Ovaj izuzetno važan aspekt naked trgovanje ima oslobađajući efekat na mnoge trgovce.

Dvojbena prednost trgovca koji trguje indikatorima je da ih on može okriviti za svoje neuspehe, dok naked trgovac je lišen takvog zadovoljstva. Ova, na prvi pogled, ne tako značajna okolnost, nakon detaljnijeg razmatranja pokazuje se kao važno polazište za naked trgovac. U trgovanju na tržištu uvijek postoji element sreće. Svi trgovci moraju proći nizove gubitaka i uspješne periode trgovanja. Naked trgovci koji se ne oslanjaju na štaku indikatora vjerovatnije će preuzeti odgovornost za loše rezultate.

Vjerovatno je vrijedno detaljnije pogledati pitanje odgovornosti u trgovanju. Ako namjeravate trgovati novim trgovinskim sistemom, trebalo bi ga testirati.

Nakon što ste proveli neko vrijeme testirajući sistem, uvjeravate se u njegovu efikasnost i sposobnost dugoročnog generisanja profita (u ovoj fazi, vaši istraživački napori mogu značajno premašiti napore uložene u ovom pravcu od strane 90 posto trgovaca). Ako, nakon što završite istraživanje o sistemu trgovanja i počnete ga koristiti u praksi, napravite sedam gubitnih transakcija zaredom, onda takav rezultat može biti krajnje obeshrabrujući. Kako ćeš se ponašati? Možete odlučiti da nastavite trgovati koristeći sistem, nakon čega će se još nekoliko transakcija zatvoriti uz gubitak. Šta učiniti nakon 10 neuspjeha u nizu? Hoćete li odbiti da radite sa ovim sistemom trgovanja, uvjereni da je neprikladan? Ili ćete razviti nova pravila za rukovanje, sa ciljem da se iskorijene neke neprofitabilne trgovine? Može postojati mnoga objašnjenja zašto sistem zakaže kada se trguje pravim novcem. Moguće je da su se neki parametri funkcionisanja tržišta promijenili, nakon čega je sistem prestao da radi. Ili je možda deset gubitnih transakcija zaredom posledica obične loše sreće.

U zavisnosti od odgovora i odluke koju donesete u takvoj situaciji, naći ćete se u jednoj od dvije grupe trgovaca: u grupi pristalica ideje užasno tržište ili u grupi pristalica ideje loš sistem(samo naked trgovci će izbjeći da ih udare). Ako niste sigurni kojoj grupi pripadate, obratite pažnju na to kako ćete reagovati na sljedeći niz pehova koji ćete prije ili kasnije doživjeti - tada ćete brzo shvatiti koja vam grupa najviše odgovara.

Trgovci iz grupe loši sistemi nakon deset izgubljenih poslova zaredom, oni imaju tendenciju da krive za neuspjehe sistem trgovanja. Obično kažu nešto slično "Sistem trgovanja više ne funkcioniše" ili “Da bi ponovo počeo da donosi novac, potrebno ga je promijeniti" Trgovci koji pripadaju grupi loši sistemi, nakon niza neuspjeha, oni ili odlučuju da modifikuju sistem trgovanja ili ga potpuno napuste. Ponekad odluče da dodaju još jedan indikator u sistem ili da naprave neka druga manja podešavanja na njemu kako bi filtrirali signale koji su imali loš učinak u nedavnoj prošlosti. Drugi mogući scenario ponašanja predstavnika grupa loši sistemi - potpuno odbijanje rada s njima. Kažu: „Sistem je pokvaren“, ili „Ovaj sistem trgovanja je nekada dobro funkcionisao, ali sada nije dobar“, ili „Uostalom, svaki sistem ima svoj životni vek, izgleda kao da je ovaj već mrtav“.

Ako se uhvatite da razmišljate o takvim mislima, onda spadate u grupu trgovaca loši sistemi. Tipično, ovi ljudi imaju naviku da stalno skaču iz jednog trgovačkog sistema u drugi, posebno nakon niza izgubljenih trgovina. Oni u grupi loši sistemi trgovci uvijek krive isključivo sistem trgovanja.

Trgovci iz grupe užasno tržište problemu krivice i odgovornosti pristupa se drugačije. Analiza gubitnih trgovina navodi ih da vjeruju da se priroda tržišnih kretanja promijenila. Traže mnoge argumente u prilog činjenici da, strukturno, tržište više nije ono što je bilo, mrmljajući fraze poput "Intervencija Banke Japana promijenila je tržište" ili “Prijetnja španskog bankrota poremetila je karte za euro.” Razlozi i scenariji mogu biti različiti, ali suština odnosa prema onome što se dešava ostaje nepromijenjena. Ponekad trgovci užasno tržište koriste vrlo slabe argumente kao što su „Tržište je previše nestabilno“, „Današnji obim očigledno je nedovoljan za normalno trgovanje“, ili “Moj broker ne može brzo ispuniti moje naloge.” Poslednji argument direktno ukazuje na glavnog žrtvenog jarca za trgovca užasno tržište- prokleti broker je uvek kriv za sve.

Pristalice ideje užasno tržište ponekad prepoznati po njihovoj predispoziciji za brokerske teorije zavjere. Zapravo, realnost je da se nepoštenje i nepoštenje brokera prije ili kasnije otkrije, a klijenti ih napuste. Brzina širenja priče je velika, posebno među obrazovanim ljudima koji imaju pristup brzom internetu. Međutim, za trgovce iz grupe užasno tržište broker je idealno žrtveno janje koje se lako može okriviti za sve gubitke i pokvarene sisteme trgovanja.

Prebacujući odgovornost na brokere ili direktno na tržište, ovi trgovci imaju izgovor da napuste sistem gubitka.

Mnogi od ovih trgovaca su ljubitelji fundamentalnih metoda analize tržišta, ali to ne znači da svi fundamentalistički trgovci pripadaju taboru onih koji vjeruju u užase tržišta. Analizu i tumačenje ekonomskih podataka, potkrepljenje valutnih transakcija kroz osnovne odredbe fundamentalne analize često koriste trgovci iz grupe užasno tržište da ojačam svoje argumente. Ovi trgovci napuštaju svoje sisteme trgovanja nakon serije gubitnih trgovina, baš kao trgovci u grupi loših sistema; Jedina razlika je ovdje razlozi odbijanje njihove upotrebe. Neki za sve svoje probleme krive nedostatke u sistemima trgovanja, dok drugi krive promjene na tržištu kao razlog za svoje neuspjehe. Međutim, trgovci iz grupe užasno tržište i njihove kolege iz grupe loši sistemi konačno početi tražiti nove strategije trgovanja.

Zanimljivo je da su trgovci pristalice te ideje užasno tržište razlikuju od onih na koje se fiksira kvar trgovinskih sistema stepen savjesnosti u radu. Savjesni trgovci obično su obožavatelji ove ideje loše tržište. Obično provode mnogo vremena i truda istražujući i testirajući strategije trgovanja, pokušavajući da se uvere da su validne pre nego što rizikuju pravi novac na tržištu. Kao rezultat takvog testiranja, trgovac iz grupe užasno tržište stiče poverenje u svoj sistem trgovanja. Stoga ga niz neuspjeha često izbacuje iz sedla - na kraju krajeva, sistem trgovanja je prošao sve testove i dokazao svoju efikasnost! A ako sistem ne može da pogreši, onda je cela poenta pogrešno tržište.

Malo je vjerovatno da pristalice ideje o neupotrebljivi sistemi počeli da se zamaraju sa skrupuloznim testiranjem metoda i strategija trgovanja. Svoje sisteme pronalaze na online forumima, kupuju ih od online prodavaca, pozajmljuju od prijatelja ili se dešava da o „magijskim“ sistemima uče na zabavama kada trgovci međusobno tiho razgovaraju o njima. Bez truda da pravilno testira strategije, trgovac iz grupe loši sistemi malo je vjerovatno da će imati visoko mišljenje o njoj.

Kako izbjeći ulazak u grupe užasno tržište I loši sistemi. Kako možete promijeniti svoju sudbinu? Možda bi bilo vrijedno dobro razmisliti o korištenju gole metode trgovanja. Jer ispod naked Trgovanje uključuje trgovanje bez pomoći tehničkih indikatora, a zatim uklanjanjem svih indikatora sa vaših grafikona eliminišete verovatnoću da postanete trgovac fiksiran na ideju o lošim sistemima trgovanja. Odlučujući da uradim naked trgovanja, trgovat ćete na osnovu kretanja na tržištu ili promjena cijena. Možeš, naravno, biti naked trgovac i kriviti tržište za niz gubitnih trgovanja, ali ovo je kao da se popnete u rijeku i okrivite je da se smoči.

Naked trgovci su zauzeti traženjem trgovina na osnovu kretanja tržišta, tako da ne postoji nešto kao loše tržište, osim u slučajevima kada transakcije ne donose očekivani rezultat. Naked trgovci mogu okriviti svoje nevolje samo loše izvršenje (problem trgovca) ili lošu sreću (dešava se da bacite novčić sedam puta i uvijek ispadne). Naked trgovci mogu smatrati trgovanje bez indikatora oslobađajućim.

Trgovci širom svijeta znaju da prihvatanje principa golog trgovanja ima smirujući učinak na osobu. Nema indikatora koji vas zbunjuju svojim lažnim signalima, nema potrebe za optimizacijom i prilagođavanjem postavki – postoji samo tržišna cijena i odluka o trgovanju. Naked trgovci imaju stvarnu konkurentsku prednost jer je njihov fokus isključivo na trenutnu tržišnu cijenu. Ne postoji bolji pokazatelj tržišnog raspoloženja od cijene koja je trenutno prisutna na tržištu. Naked trgovci to pretvaraju u svoj indikator. Zapravo, za mnoge naked Za trgovce, trenutna tržišna cijena je nešto poput mehanizma biofeedback-a. Definitivno gledam na trenutnu cijenu kao na biofeedback. Biofeedback vam omogućava da osjetite fiziološke promjene u vašem tijelu u nadi da ćete postići veću kontrolu nad svojom fiziologijom. Na primjer, ako imam nemirnu ličnost i stalno patim od stresa, problem se može riješiti povezivanjem na biofeedback mašinu. Upozoriće me na opasnost kada počnem da se osećam anksiozno - povećan krvni pritisak, ubrzan rad srca, itd. će pokrenuti mehanizam za zvučni signal. Obraćajući pažnju na signal, mogu koristiti tehnike opuštanja i smanjiti anksioznost. Mehanizam upozorava na opasnost i čini me svjesnim potrebe da rekonfiguriram svoje psihičko stanje. S vremenom se moram dovesti u stanje u kojem mogu odbiti pomoć biofeedback mašine, ali to će se dogoditi tek kada naučim da samostalno smanjim svoju anksioznost i upravljam se bez alarma koje generiše biofeedback mehanizam.

Iz knjige Sve o kupovini i prodaji stambenih nekretnina. Savjet strucnjaka autor Zubova Elena EvgenievnaFaze transakcije Pripremna faza Agencija za nekretnine ne samo da prati transakciju, već je i organizira. Nakon provjere stana, potrebno je prikupiti prilično značajan broj potvrda. Neki od ovih sertifikata klijent može dobiti samostalno. Međutim, agent je spreman

Iz knjige Zaštita prava potrošača: Često postavljana pitanja, uzorci dokumenata autor Enaleeva I. D.7.2. Vrste pravne odgovornosti za kršenje zakona o zaštiti potrošača. Opšte karakteristike pojedinih vrsta odgovornosti Upravno, građansko i krivično zakonodavstvo najpotpunije štiti prava potrošača. Pročitajte više

Iz knjige Stvaranje pravnog lica ili odjeljenja autor Semenikhin Vitalij ViktorovičVelike transakcije i transakcije koje uključuju

Iz knjige Trgovanjem do pobjede. Psihologija uspjeha na finansijskim tržištima od Kyiv AriInteres za obavljanje posla i veće transakcije društva Društva sa ograničenom odgovornošću su danas jedan od najčešćih organizaciono-pravnih oblika privrednih pravnih lica. To se objašnjava lakoćom stvaranja,

Iz knjige Jedna dobra trgovina. Skrivene informacije o visokokonkurentnom svijetu privatnog trgovanja autor Bellafiore MikeVeće transakcije, interes da društvo izvrši transakciju, sticanje više od 30 odsto akcija Kao transakcije priznaju se radnje građana i pravnih lica u cilju uspostavljanja, promene ili prestanka građanskih prava i obaveza.

Iz knjige Tržište vrijednosnih papira. Cheat sheets autor Kanovskaya Maria BorisovnaZadržavanje gubitnih pozicija Drugi trgovac po imenu Seth ima lošu naviku da predugo ostane na tržištu. Držao se dionica Glassworks-a jer je gubio samo jednu osminu, a kada je cijelo tržište propalo, nastavio je da drži te dionice.

Iz knjige Misli kao milioner autor Belov Nikolaj VladimirovičNesklonost zatvaranju neprofitabilnih pozicija Na prvi pogled, računanje na preokret na tržištu može izgledati prirodno i logično, jer prije ili kasnije svako kretanje se završava i cijena počinje da se kreće u suprotnom smjeru. Problem je to buduće vreme

Iz knjige Streep dive [Amerika i novi ekonomski poredak nakon globalne krize] autor Stiglitz Joseph EugeneNemogućnost likvidacije izgubljenih pozicija Analiza rada najuspješnijih trgovaca ukazuje da svi oni moraju da podnesu veliki broj malih gubitaka. Stanja njihovih trgovačkih računa su prepuna nerentabilnih trgovina, u kojima 7

Iz knjige Naked Forex [Tehnika trgovanja bez indikatora sa velikom vjerovatnoćom uspjeha] od Nekritin Alex104. Fjučers transakcije Fjučers transakcije su devizne transakcije za koje se obavljaju više od dva radna dana nakon njihovog zaključenja: osiguranje od valutnih promjena; izvlačenje špekulativne dobiti Međubankarske terminske transakcije se nazivaju „forward“. U momentu

Iz knjige Hartije od vrijednosti - gotovo je jednostavno! autor Zakaryan Ivan Ovanesovich105. Transakcije sa “opcijom” Među terminskim transakcijama sa stranom valutom, postoje transakcije sa “outright” - sa uslovom isporuke valute na određeni datum, i transakcije sa “opcijom” - sa uslovom nefiksnog datum dostave. Jedna od strana u opcionoj transakciji ima pravo izbora

Iz knjige Upravljanje odjelom prodaje autor Petrov Konstantin Nikolajevič107. Arbitražne transakcije Valutna arbitraža je valutna transakcija koja kombinuje kupovinu (prodaju) valute sa naknadnim izvršenjem kontratransakcije u cilju ostvarivanja dobiti zbog razlike u kursevima na različitim deviznim tržištima (prostorna arbitraža). ) ili zbog deviznog kursa

Iz autorove knjigePrihvatanje odgovornosti Imate pravo na slobodu izbora. Niko ne može birati umjesto vas. Možete raditi šta god želite u granicama svojih mentalnih i fizičkih sposobnosti. Morate zadržati pravo na greške zbog svoje svijesti

Iz autorove knjigePrihvatanje odgovornosti U određenoj mjeri, nedostatku moralne odgovornosti je, iako nenamjerno, pomogla ekonomija4. Naivni čitaoci dela Adama Smitha možda su pretpostavili da je naučnik oslobodio učesnike na tržištu

Iz autorove knjigeOtvaranje trgovine Očigledan nivo inicijacije pozicije za bikovski kengur rep se nalazi nekoliko pipova iznad njegovog maksimuma, pozicija se otvara sa kupovnim stop nalogom. Kada cijena poraste iznad maksimuma svijeće, izvršava se kupovni stop nalog i

Iz autorove knjigeTransakcije s maržom "Kako dati zajmove" - Raskoljnikovljev tutorijal. U prethodnim poglavljima, maržni račun je spominjan nekoliko puta uz obećanje daljnjeg objašnjenja. I došao je pravi trenutak za to. Drugim riječima, kupovina dionica uz maržu jeste

Iz autorove knjigeZaključivanje transakcije Faza u kojoj dolazi do zaključenja transakcije počinje dobijanjem konačne saglasnosti klijenta za kupovinu. Ako klijent ne potpiše ugovor, sav dosadašnji rad prodavca će biti negiran, a mnogi prodavači