Kako predati novac banci po oglasu za gotovinski depozit. Gotovinu iz kase sami predajemo banci (uz pomoć blagajnika): kako izdati gotovinsko poravnanje? RKO za gotovinski depozit uzorku banke

Pitanja organizovanja i vođenja gotovinskih transakcija su relevantna za preduzetnike koji vrše gotovinska plaćanja. Promjene u korištenju fiskalnih sistema, posebno uvođenje online kasa, dovele su do niza prilagođavanja u postupku evidentiranja gotovinskih transakcija (Uputstvo od 19.06.2017. N 4416-U, koje je stupilo na snagu 19.08. , 2017). Saznajte o glavnim promjenama u organizaciji gotovinskih transakcija, ponovite glavne točke sastavljanja gotovinskog naloga i preuzmite besplatni gotovinski nalog (obrazac 2019).

Proceduru za obavljanje gotovinskih transakcija gotovinom na teritoriji Ruske Federacije utvrđuje Banka Rusije. Procedura je jedinstvena i obavezna za pravna lica.

Osnovni zahtjevi Banke Ruske Federacije

Administrativnim dokumentom (Nalogom) potrebno je utvrditi ograničenje stanja gotovine u kasi, koje se izračunava po formuli u skladu sa Direktivom Banke Rusije.

Važno: Mala preduzeća i individualni preduzetnici u skladu sa pismom Federalne poreske službe Rusije od 07.09.2014. N ED-4-2/13338 ne može postaviti limit salda gotovine.

Sve gotovinske transakcije dokumentuju se gotovinskim dokumentima i evidentiraju u blagajničkoj knjizi. Tako se transakcije za prijem i utrošak gotovine formaliziraju prilaznim ili odlaznim nalozima za gotovinu (po završetku smjene možete sastaviti jedan PKO i jednu kasu).

Prijem i podizanje gotovine se reflektuje u blagajničkoj knjizi (KK), upisi se u njoj vrše za svaki PKO i RKO. Na kraju radnog dana, blagajnik provjerava gotovinu u kasi sa stanjem na kasi i potpisom ovjerava unose u nju. Ukoliko u toku dana nema kretanja novca kroz kasu, ne vrši se upis u kasu.

PKO, RKO i QC mogu se izdati na papiru ili elektronski. Nije dozvoljeno ispravljati elektronski izvršena dokumenta nakon potpisivanja. Na papirnim dokumentima možete izvršiti ispravke tako što ćete navesti: datum ispravke, potpise lica koja su sastavljala dokument koji se ispravlja sa njihovim prezimenom i inicijalima. Glavni računovođa vrši kontrolu nad upravljanjem računovodstvenim sistemom.

Važno: Individualni preduzetnici ne mogu sastavljati dokumente o gotovini i ne održavati kasu (tačka 4.1. Uputstva Banke Rusije 3210-U).

Gotovinski promet može obavljati blagajnik kojeg imenuje iz reda zaposlenih pravnog lica ili individualnog preduzetnika ili sam rukovodilac. Upoznavanje sa odgovornostima i pravima vrši se uz potpis. Blagajnik mora imati pečat sa detaljima za potvrdu transakcije i uzorke potpisa osoba ovlaštenih za potpisivanje novčanih dokumenata.

Pogledajmo bliže proceduru obrade transakcija podizanja gotovine iz kase: polaganje gotovine na tekući račun, izdavanje plata i drugih isplata zaposlenima, izdavanje obračunskih iznosa itd. Možete preuzeti nalog za prijem gotovine (Word obrazac ) besplatno na kraju članka.

Procedura za obradu transakcija

|

Izdavanje gotovine na izvještaju |

|

|

Isporuka gotovine u banku |

|

|

Izdavanje gotovine za plate |

|

|

Ostala pitanja |

Blagajnik traži pasoš ili punomoć od primaoca novca (original ili kopija punomoćja ostaje na blagajni) |

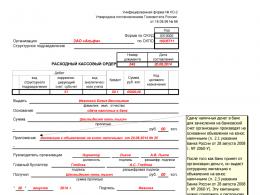

Sve operacije izdavanja gotovine iz kase mogu se izdati od strane blagajnskih službi prema jedinstvenom (nije obavezno za korišćenje od 01.01.2013. godine u skladu sa Federalni zakon N 402-FZ“O računovodstvu”) obrazac broj KO-2. Na kraju članka možete besplatno preuzeti uzorak potvrde o prijemu.

RKO se izdaje upisom u knjigu na dan stvarnog izdavanja novca.

Troškovni gotovinski nalog (primjer popunjavanja)

Popunjavanje RKO

U redu „organizacija“ navodi se naziv pravnog lica u skladu sa podacima Jedinstvenog državnog registra pravnih lica.

Ako organizacija ima podružnice, predstavništva ili druge odvojene odjele, mogu im se dodijeliti šifre. U ovom slučaju, u redu „strukturna jedinica“ navodi se naziv te jedinice u skladu sa aktima o osnivanju, au koloni „Šifra strukturne jedinice“ označava se šifra te jedinice.

Obavezna numeracija RKO nije propisana zakonom. Prilikom odlučivanja o numeraciji, redoslijed se utvrđuje lokalnim aktom.

Datum sastavljanja gotovinskog obračuna je datum isplate gotovine iz kase.

Kolona “Dug” označava računovodstvene račune na kojima će se prikazati transakcije podizanja gotovine. Primjeri operacija prikazani su u donjoj tabeli.

U koloni „Kredit“ konto novčanih tokova na blagajni je naznačeno na računovodstvenom računu 50.01 „Gotov novac organizacije“.

Iznos primljenih sredstava označen je brojevima u koloni „Iznos, rub. kopejki“. i slovima u odgovarajućim redovima naredbe. Upis se vrši od početka reda velikim slovom.

Kolona „Šifra ciljane namjene“ se popunjava samo ako je na blagajni primljeno ciljano finansiranje.

U redu „Izdavanje“ unesite puno ime primaoca novca.

U redu "Osnova" - sadržaj poslovne transakcije (na primjer, za kreditiranje računa VID doo u Banci PJSC Svet)

U redu “Prilog” - naziv i detalji primarnih dokumenata (otpremnica, potvrda o prijemu i prijemu, odluka o isplati dividende, nalog o isplati novčane pomoći i dr.).

U redu "Po" - podaci o pasošu primaoca i detalji o punomoći (ako postoji).

Nakon izdavanja novca, blagajnik potpisuje gotovinski obračun i čuva ga uz original ili kopiju punomoćja (ako primalac postupa na osnovu njega).

Približna lista unosa koji odražavaju izdavanje sredstava

Organizacije koje koriste posebne programe za računovodstvo popunjavaju obavezne podatke o blagajni, uzimajući u obzir tehničke mogućnosti uključene u ove programe.

Nalog za gotovinski tok moguće je popuniti online koristeći neke online resurse ili preuzeti nalog za gotovinski tok (ispunjavanje uzorka 2019) u prilogu članka.

Izbor najvažnijih dokumenata na upit Isporuka gotovine u banku(regulativni pravni akti, obrasci, članovi, stručne konsultacije i još mnogo toga).

Regulatorni akti: Polog gotovine u banci

Direktiva Banke Rusije od 11. marta 2014. N 3210-U

(sa izmjenama i dopunama od 19. juna 2017.)

"O postupku obavljanja gotovinskog prometa pravnih lica i pojednostavljenoj proceduri za obavljanje gotovinskog prometa od strane samostalnih preduzetnika i malih preduzeća"

(Registrovano u Ministarstvu pravde Rusije 23. maja 2014. N 32404) 3. Ovlašćeni predstavnik pravnog lica isporučuje gotovinu banci ili organizaciji uključenoj u sistem Banke Rusije koja vrši transport gotovog novca, naplatu gotovine, poslove prijema, preračunavanja, sortiranja, formiranja i pakovanja gotovine banke. klijentima (u daljem tekstu organizacija uključena u sistem Banke Rusije) za kreditiranje svojih iznosa na bankovni račun pravnog lica.

3.1. U kreditnoj organizaciji, VSP, prijem gotovine od strane radnika u gotovini od organizacija za odobravanje njihovih bankovnih računa treba da se vrši prema najavama gotovinskih depozita 0402001. Kada organizacija podnese zahtjev kreditnoj instituciji, VSP, gotovinski primici od organizacije od strane gotovinskog radnika treba izvršiti uz pomoć blagajničkog naloga 0402008, pripremljenog uzimajući u obzir podatke prijave.

Članci, komentari, odgovori na pitanja: Polog gotovine u banci

Od institucija se traži da predaju sav višak gotovine banci (klauzula 2 Direktive Banke Rusije br. 3210-U). Po našem mišljenju, ako institucija ne odredi limit na stanje gotovine u kasi, onda se limit smatra nultim, a sav novac koji nije položen u banci smatra se iznad limita.

Otvorite dokument u svom sistemu ConsultantPlus:

Period u kome ustanova ima pravo da u svojoj blagajni skladišti gotovinu preko limita koje je odredila utvrđuje rukovodilac ustanove, ali ne duže od 5 radnih dana, uključujući i dan prijema novca od banke za navedena plaćanja. Osim toga, akumuliranje od strane institucije gotovine u kasi preko utvrđenog limita stanja gotovine dozvoljeno je vikendom i neradnim praznicima ako ustanova ovim danima obavlja gotovinski promet. Takvi zahtjevi za skladištenje gotovine iznad limita utvrđeni su u st. 8 klauzula 2, st. 1 str. 6.5 klauzula 6 Direktive Banke Rusije br. 3210-U. Institucije su dužne da sav višak gotovine predaju banci (stav 7, 9, stav 2 Direktive Banke Rusije N 3210-U). Po našem mišljenju, ako institucija ne odredi limit na stanje gotovine u kasi, onda se limit smatra nultim, a sav novac koji nije položen u banci smatra se iznad limita.

Na kraju radnog dana, sredstva koja prelaze utvrđeni limit prenose se sa blagajne organizacije u finansijsku instituciju u kojoj kompanija ima tekući račun. Pored toga, novac se može donirati za plaćanje roba, radova ili usluga dobavljačima, kao poreske olakšice i plaćanja po kreditima i drugim tekućim transferima. Za donaciju sredstava popunite oglas za novčanu donaciju.

Informacije o obrascu

Novi standardni format dokumenta odobren je 2014. godine Direktivom Centralne banke Ruske Federacije br. 3352-U. Format je relevantan i za 2018. Ovo je primarni gotovinski dokument i ispravke nisu dozvoljene. Ako je osoba koja je popunjavala papir pogriješila, potrebno je popuniti novi obrazac.

Za popunjavanje koristite obrazac 0402001. Dozvoljen je i ručni i elektronski unos informacija. To radi računovođa kompanije ili drugi ovlašteni zaposlenik. Učesnik može biti i svaki zaposleni koji ima punomoćje izdato od strane uprave. Obično je to blagajnik ili zaposleni u računovodstvu.

Dozvoljeno je unositi neke podatke pomoću pečata. To uključuje:

- vlasnik računa;

- Broj računa;

- Naziv banke.

Da biste pravilno formulisali rad, potrebno je proučiti uzorak popunjavanja obrasca oglasa za novčani prilog.

Kako popuniti

Dokument se sastoji od tri dijela: najava, prijemni i utrošni nalog. U polja obrasca unose se sljedeći podaci:

- broj i datum;

- naziv kompanije koja polaže gotovinu u banku;

- naziv i podatke banke primaoca, odnosno primaoca kome će novac biti poslat;

- iznos - u brojevima i riječima;

- izvor doprinosa;

- donatorska viza.

Polje izvora plaćanja ponekad je zbunjujuće. Ovdje se upisuje šifra plaćanja koja odgovara prirodi transfera. Koristi se ukupno 15 kodova, među kojima su najpopularniji:

- 02 – prihod od trgovanja;

- 12 – porezi, takse i drugi doprinosi;

- 14 – plaćanje kredita i pozajmica;

- 16 – depoziti fizičkih lica;

- 32 – ostali prihodi;

- 19 – transferi na račun fizičkog preduzetnika.

Potpis stavlja samo onaj ko predaje novac, nije potrebno odobrenje direktora ili glavnog računovođe. Postavlja se pitanje kako popuniti preostala tri dijela? Nalog i račun sadrže sva ista polja kao i prvi blok, pa se popunjavaju na isti način.

Prvi dio ostaje u banci, drugi se odsiječe i prenosi na predstavnika pravnog lica uz bankovnu notu kojom se potvrđuje prijem sredstava. Troškovni nalog takođe ostaje kod klijenta, a on ga prenosi u računovodstvo svog preduzeća. Ovaj blok se prilaže uz račun blagajne, na osnovu kojeg je izdat novac iz kase.

Primjer popunjavanja oglasa za novčani prilog možete pogledati i u poslovnici banke. Neke kompanije nude usluge popunjavanja ovog obrasca.

Da biste razumjeli pojam „kasne discipline“, prvo morate razumjeti razliku između pojmova „Blagajna“ i „Blagajna“:

Kasa (KKM, KKT) je uređaj neophodan za primanje sredstva vaših klijenata. Takvih uređaja može biti neograničeno i svaki od njih mora imati svoju izvještajnu dokumentaciju.

Blagajna preduzeća (poslovna blagajna) je kolekcija sve gotovinske transakcije(prijem, skladište, dostava). Kasa prima primljene prihode, uključujući i iz kase. Svi gotovinski troškovi vezani za djelatnost preduzeća vrše se iz blagajne i novac se predaje inkasantima na dalje prebacivanje u banku. Kasa može biti zasebna prostorija, sef u sobi, pa čak i fioka u radnom stolu.

Dakle, sve gotovinske transakcije moraju biti praćene izvršenjem gotovinskih dokumenata, što se obično podrazumijeva pod poštovanjem gotovinske discipline.

Novčana disciplina je skup pravila koja se moraju poštovati prilikom obavljanja poslova vezanih za prijem, izdavanje i skladištenje gotovine (gotovinske transakcije).

Osnovna pravila gotovinske discipline su:

Ko se mora pridržavati

Potreba za održavanjem gotovinske discipline ne zavisi od prisustva kase ili izabranog sistema oporezivanja.

Kako se izračunava limit salda gotovine?

Procedura za izračunavanje limita salda gotovine prikazana je u prilogu Direktive Banke Rusije od 11. marta 2014. godine br. 3210-U.

Prema njemu, u 2019. limit stanja gotovine može se izračunati na jedan od dva načina:

Opcija 1. Obračun na osnovu obima gotovinskih primitaka na blagajni

L = V / P x N c

L

V– obim novčanih primanja za prodatu robu, obavljene radove, pružene usluge za obračunski period u rubljama (novostvoreni individualni preduzetnici i organizacije ukazuju na očekivani obim primitaka).

P– obračunski period za koji se uzima u obzir obim gotovinskih primanja (prilikom njegovog utvrđivanja možete uzeti bilo koji vremenski period, na primjer, mjesec u kojem se dogodio najveći obim gotovinskih primanja). Obračunski period mora biti ne više od 92 radna dana

N c– vremenski period između dana prijema gotovine i dana polaganja novca u banci. Ovaj period ne bi trebao biti duži od 7 radnih dana, a u nedostatku banke u mjestu - 14 radnih dana. Na primjer, ako se novac polaže u banci jednom svaka 3 radna dana, tada je N c = 3. Prilikom određivanja N c može se uzeti u obzir lokacija, organizaciona struktura, specifičnosti djelatnosti (sezonsko, radno vrijeme itd.).

Primjer izračuna. DOO "Company" se bavi trgovinom na malo. Rukovodstvo organizacije odlučilo je da odredi limit salda gotovine za 2019. godinu, uzimajući za obračunski period decembar 2018. godine. U decembru je kompanija radila 21 dan i primila je gotovinski prihod u iznosu od 357.000 rubalja. Istovremeno, blagajnik organizacije predavao je sredstva banci jednom u 2 dana. Ograničenje stanja gotovine u ovom slučaju će biti jednako: 34.000 rub.(357.000 RUB / 21 dan x 2 dana).

Opcija 2. Obračun na osnovu količine ispuštene gotovine iz kase

Ovu metodu obično koriste individualni poduzetnici i organizacije koje ne primaju gotovinu u toku svojih aktivnosti, ali povremeno podižu novac iz banke (na primjer, za obračune sa svojim dobavljačima).

U ovom slučaju vrijedi formula:

L = R / P x N n

L– ograničenje stanja gotovine u rubljama;

R– obim gotovine izdate za obračunski period u rubljama (osim iznosa namijenjenih za isplatu plata, stipendija i drugih transfera zaposlenima). Novostvoreni individualni preduzetnici i organizacije ukazuju na očekivani obim gotovinskih isplata;

P– obračunski period za koji se uzima u obzir obim podizanja gotovine (prilikom njegovog određivanja možete uzeti bilo koji vremenski period, na primjer mjesec u kojem je bilo najvećeg iznosa podizanja gotovine). Obračunski period mora biti ne više od 92 radna dana, a njegova minimalna vrijednost može biti bilo koja.

Nn– vremenski period između dana prijema novca od banke (izuzev iznosa namijenjenih za isplatu plata, stipendija i drugih isplata zaposlenima). Ovaj period ne bi trebao biti duži od 7 radnih dana, a u nedostatku banke u mjestu - 14 radnih dana. Na primjer, ako se novac povlači iz banke jednom svaka 3 radna dana, tada je N n = 3.

Primjer izračuna. DOO "Company" se bavi trgovinom na malo. Kompanija ne prima gotovinu, kupci plaćaju preko banke. Međutim, s vremena na vrijeme kompanija podiže gotovinu iz banke kako bi platila dobavljačima. Rukovodstvo organizacije odlučilo je da odredi limit salda gotovine za 2019. godinu, uzimajući za obračunski period decembar 2018. godine.

U decembru je kompanija radila 21 dan i dobila gotovinu od banke u iznosu od 455.700 rubalja. Istovremeno, blagajnik organizacije primao je gotovinu od banke jednom svaka 4 dana. Plate nisu izdavane iz kase. Granica bilansa u ovom slučaju će biti jednaka: 86.800 RUB(455.700 RUB / 21 dan x 4 dana).

Nalog za određivanje gotovinskog limita

Nakon što izračunate limit stanja gotovine za kasu, morate izdati interni nalog kojim se odobrava iznos limita. U nalogu možete navesti period važenja limita, na primjer, 2019. (uzorak naloga).

Zakon ne predviđa obavezu ponovnog postavljanja limita svake godine, pa ako rok važenja nije određen u nalogu, tada se utvrđeni pokazatelji mogu primjenjivati i u 2019. godini i dalje dok ne izdate novi nalog.

Pojednostavljena procedura

Počevši od 1. juna 2014. - individualni preduzetnici i mala preduzeća (broj zaposlenih ne više od 100 ljudi i prihod ne veći od 800 miliona rubalja godišnje) više ne morate postavljati ograničenje stanje gotovine na kasi.

Za poništavanje gotovinskog limita potrebno je izdati poseban nalog. Mora se zasnivati na Direktivi Banke Rusije od 11. marta 2014. br. 3210-U i mora sadržavati sljedeće riječi: “Držite gotovinu u kasi bez postavljanja ograničenja na stanje u kasi”(uzorak naloga).

Izdavanje gotovine odgovornim licima

Odgovorni novac je novac koji se daje odgovornim licima (zaposlenima) za službena putovanja, reprezentaciju i poslovne potrebe.

Novac se može izdati na račun samo na osnovu izjave jednog zaposlenog. U njemu mora navesti: iznos novca, svrhu primanja i period na koji se uzima. Prijava je napisana u bilo kojoj formi i mora biti potpisana od strane menadžera (IP).

Ako je zaposlenik potrošio svoj lični novac, onda ga treba nadoknaditi; u ovom slučaju se također piše izjava, ali drugačijeg teksta (uzorci izjava).

Bilješka: Poželjno je da izjava sadrži red: “Zaposleni nema dugovanja po ranije datim avansima”(pošto je po zakonu nemoguće izdati novac na račun zaposlenima koji nisu prijavili prethodne avanse).

Tokom 3 radna dana po isteku perioda za koji su sredstva izdata (ili od dana povratka na posao), zaposleni mora predati računovođi (poslovniku) izvještaj o troškovima sa prilogom dokumenata koji potvrđuju izvršene troškove (računi KKM, računi o prodaji itd.).

U suprotnom, sredstva koja se izdaju zaposlenom ne mogu se računati kao rashodi i porez se može shodno tome smanjiti. Štaviše, ako nema prateće dokumentacije, onda ćete morati da odbijete porez na dohodak i platite premije osiguranja od izdatog iznosa.

Ograničenje gotovinskog plaćanja

Još jedno važno pravilo gotovinske discipline je poštivanje ograničenja gotovinskog plaćanja između privrednih subjekata (individualnih preduzetnika i organizacija) u okviru jednog ugovora iznos ne više od 100 hiljada rubalja.