Обязательно ли предоставлять первичный больничный лист. Как правильно должен быть заполнен больничный листок медучреждением

Он принес справку с предыдущего места работы за 2013 год, в которой указал заработок в размере 47 285 руб.

Исключаемых из расчетного периода дней нет.

До 2013 года данный сотрудник нигде не работал.

Обший страховой стаж работника - 4 года.

Расчет пособия:

- Сравниваем средний заработок сотрудника с минимальным размером оплаты труда (5 554 руб.).

47 285 руб. : 24 мес. = 1 970 руб. (1 970 руб. меньше, чем 5 554 руб.) - Средний дневной заработок (исходя из МРОТ) будет равен 182,60 руб. (5 554 руб. х 24 / 730 дн.).

- Размер пособия по временной нетрудоспособности составит 986,04 руб.

(182,60 руб. х 9 дн. х 60%),

где 60% среднего заработка, так как стаж менее 5 лет. - При этом за счет средств работодателя выплачиваются 328,68 руб. (первые 3 дня),

за счет средств ФСС – 657,36 руб. (за остальной период, начиная с 4-го дня).

Пример 6

Сотрудник был на больничном 5 дней в феврале 2014 года.Он представил справки из другой организации, где он работал совместителем, в которых указано, что его заработок

за 2012 год составил 100 000 руб.,

за 2013 год – 400 000 руб.

В данной организации заработок сотрудника за 2012 год был равен 400 000 руб.,

за 2013 год – 512 000 руб.

Страховой стаж – 7 лет.

Расчет пособия:

- Средний заработок сотрудника за 2012 год составил 500 000 руб. (100 000 + 400 000)

- За 2013 год – 912 000 руб. (400 000 + 512 000),

однако в расчет возьмем 568 000 руб. (см. Максимальный размер пособия) - Таким образом, средний дневной заработок для расчета пособия равен 1 463,01 руб.

((500 000 руб. + 568 000 руб.) / 730 дн.). - Пособие по временной нетрудоспособности – 5 852,05 руб.

(1 463,01 руб. х 5 дн. х 80%),

где 80% среднего заработка, поскольку страховой стаж работника составляет 7 лет. - При этом за счет средств работодателя выплачиваются 3 511,23 руб.,

а за счет средств ФСС – 2 340,82 руб.

Пример 7

Работник организации представил сразу два больничных листа.Один – с 05.02.2014 по 11.02.2014,

второй – с 12.02.2014 по 06.03.2014 (продолжение).

Его заработок

за 2012 год - 524 000 руб.,

за 2013 год – 684 000 руб.

Страховой стаж работника - 9 лет.

Расчет пособия:

- Средний дневной заработок для расчета пособия по временной нетрудоспособности будет равен 1 479,45 руб.

((512 000 руб. + 568 000 руб.) / 730 дн.), так как

в 2012 году – 524 000 руб. > 512 000 руб.,

в 2013 году – 684 000 руб. > 568 000 руб. - Пособие по временной нетрудоспособности - 44 383,50 руб.

(1 479,45 руб. х 30 дн. х 100%),

где 100% среднего заработка, так как страховой стаж сотрудника – 9 лет. - При этом за счет средств работодателя выплачиваются 4 438,35 руб.,

за счет средств ФСС – 39 945,15 руб. - Внимание!

Если бы второй листок нетрудоспособности не являлся продолжением первого, это было бы два разных страховых случая.

Это значит, что работодатель за первые три дня временной нетрудоспособности должен был бы выплатить данное пособие по каждому больничному листу.

Пример 8

В организацию с 01.11.2012 был принят студент на работу по совместительству.До этого он работал по совместительству у другого работодателя (с 01.07.2012 по 31.10.2012),

где его заработок составлял 32 000 руб. (представлена справка).

В данной организации его заработок

за 2012 год был равен 20 000 руб.,

за 2013 год – 120 000 руб.

С 13.03.2014 по 17.03.2014 (5 дней) он был на больничном.

Страховой стаж - 3 года.

Можно ли назначать и выплачивать пособие по временной нетрудоспособности совместителю?

Как рассчитать размер такого пособия?

Расчет пособия:

- Средний заработок работника будет равен 172 000 руб. (32 000 + 20 000 + 120 000)

- Средний дневной заработок – 235,62 руб. (172 000 руб. / 730 дн.)

- Средний дневной заработок, рассчитанный исходя из МРОТ, равен 182,60 руб. (5 554 руб. х 24 / 730 дн.).

235,62 руб. > 182,60 руб. - Пособие по временной нетрудоспособности будет равно 706,85 руб.

(235,62 руб. х 5 дн. х 60%). - При этом за счет средств работодателя выплачиваются 424,11 руб.,

за счет средств ФСС – 282,74 руб.

Сотрудник заболел с декабря 2015г., но работал не предупредив, что он имеет больничный лист. С 19.01.2016 он приносит больничный лист (продолжение) не сдав первичный. Бухгалтер не обратив внимание, что это продолжение оплачивает ему. Т.к. у сотрудника серьезное заболевание в феврале 2016 он приносит еще один б\л (продолжение), который так же оплачивается. Сейчас это обнаружилось, как быть? Мы сейчас затребовали, что бы первичный больничный (с декабря 2015) был предоставлен, но сотрудник работал. Можем ли мы оставить первичный б/л. его без оплаты, а последующие б/л оплачивать?

Ответ

Больничный лист (продолжение) оплачивать не следует, поскольку отсутствует первый больничный лист.

Для установления уважительности причин нарушения режима и оценки причин работы сотрудника до момента закрытия больничного листка создайте комиссию по социальному страхованию ( Типового положения, утвержденного ). Кроме того, оценить уважительность причин нарушения режима сотрудником вправе и сам руководитель организации ( Положения, утвержденного ). Если комиссия (или руководитель организации) признает причины указанных нарушений уважительными, работодатель вправе не снижать размер пособия по временной нетрудоспособности. Правомерность такого подхода подтверждена и судебной практикой (см., например, ).

Что касается зарплаты, которая, возможно, была уже выплачена сотруднику за неделю его работы, то работодатель проводить удержание этой суммы не вправе, поскольку сотрудник, несмотря на нарушение режима, исполнял трудовую функцию, следовательно, получил право на оплату за указанное время ( , ТК РФ).

Второй подход сводится к тому, что работодатель обязан выплатить пособия по временной нетрудоспособности, а время работы во время больничного не оплачивать. Аргументы такие:* в рассматриваемой ситуации выход на работу во время болезни - это собственная инициатива сотрудника. При этом у работодателя отсутствуют основания не допускать сотрудника к работе, пока он не предъявит больничный листок. Обязанность проверять, выздоровел сотрудник или нет, у организации также отсутствует. Поэтому в данной ситуации будет действовать аналогия с самовольным выходом сотрудника на работу во время отпуска или во время выходных. Такую работу работодатель оплачивать не обязан. Более того, работодатель может обратиться в медицинское учреждение и пожаловаться на нарушение сотрудником режима и добиться снижения размера больничного пособия.

Немаловажно отметить и тот факт, что если работодатель отразит, что допустил больного сотрудника к работе (т. е. за один и тот же период сотруднику будут начислены и пособие и зарплата), то к организации могут возникнуть претензии как со стороны проверяющих из ФСС России, так и со стороны трудовых инспекторов.

В частности, ревизоры из ФСС России при обнаружении такого факта проверят обоснованность выдачи листка нетрудоспособности.* Если выяснится, что сотрудник был трудоспособен, значит, средства фонда были потрачены незаконно. Тогда листок нетрудоспособности может быть аннулирован, а расходы на выплату пособия по нему исключены из возмещаемой фондом суммы. Если же окажется, что сотрудник вышел на работу, но при этом все еще болел, то об этом ревизоры сообщат в трудовую инспекцию. И если такой факт подтвердится, есть вероятность, что работодателя попытаются привлечь к по Кодекса РФ об административных правонарушениях. Указанные обстоятельства также свидетельствуют в пользу второго подхода.

В то же время в связи с отсутствием официальных разъяснений и судебной практики по данному вопросу каждая организация самостоятельно принимает решение, какого подхода придерживаться. С целью минимизировать такие случаи рекомендуется довести до сотрудников информацию о запрете самовольного выхода на работу во время болезни и объяснить последствия такого выхода: невыплату зарплаты за время самовольной работы и снижение размера больничного пособия.*

Из ситуации

Нины Ковязиной , заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как определить расчетный период для выплаты больничного пособия, если сотрудник принес несколько больничных листков, следующих один за другим

Бывает, сотрудник приносит сразу несколько больничных листков, следующих один за другим. Как определить расчетный период?

Все зависит от того, являются все больничные листки первичными или часть является продолжениями первого листка.

При лечении более 15 календарных дней выдается дополнительный больничный листок в продолжение предыдущего и одновременно оформляется предыдущий для назначения и выплаты пособия. Решение о выдаче продолжения больничного листка принимает врачебная комиссия. Такое правило установлено пунктами , и Порядка, утвержденного .

Если больничные листки выданы один за другим без перерывов и каждый последующий является продолжением предыдущего, то пропущенное рабочее время признается одним страховым случаем. Проверить это можно так. В верхней части самого раннего больничного листка должен быть отмечен реквизит «первичный». В остальных врач сделает отметку в строке «продолжение листка №» с указанием номера предыдущего больничного листка. Это следует из Порядка, утвержденного .

Период нетрудоспособности при этом не прерывается. Поэтому расчетный период учитывайте один.*

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

Окончила юридический факультет МГУ им. М.В. Ломоносова

Более 10 лет работает в центральном аппарате Фонда социального страхования РФ

Беседовала корреспондент ГК А.В. Хорошавкина

Проверяя больничный лист, будьте бдительны!

В последнее время проверяющие из ФСС отслеживают правильность расчета пособий по больничным с особым пристрастием. И для этого есть основания: поддельных больничных становится все больше. Чтобы изменить ситуацию, в будущем Фонд планирует сам принимать у работников больничные и выплачивать по ним пособия. Ну а пока проявлять бдительность приходится бухгалтерам.

На что обратить внимание при проверке больничного листа? Как не перестараться и не забраковать вполне правильный больничный? С такими вопросами мы обратились в Фонд социального страхования.

Татьяна Митрофановна, какие реквизиты листка нетрудоспособности обязан проверять работодатель?

Т.М. Ильюхина: Листок нетрудоспособности не только подтверждает болезнь гражданина, то есть уважительность причин его отсутствия на работе. Это финансовый документ, основание для назначения и выплаты пособия по временной нетрудоспособности или по беременности и родам. Поэтому проверять правильность оформления больничного листа (далее - Порядок) надо очень тщательно. Ведь иначе, если в больничном будут не замеченные бухгалтером ошибки, ФСС не примет расходы на выплату пособияч. 4 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Закон № 255-ФЗ) .

Прежде всего напомню, что на лицевой стороне больничного врач может сделать не более двух исправлений. И каждое из этих исправлений заверяется записью «Исправленному верить», подписью лечащего врача и печатью медицинской организации. Если исправлений больше двух, надо обратиться в медицинскую организацию, чтобы она вместо этого больничного выдала новый.

На лицевой стороне больничного должен стоять штамп лечебного учреждения или должны быть указаны его наименование и адресп. 60 Порядка выдачи медицинскими организациями листков нетрудоспособности, утв. Приказом Минздравсоцразвития России от 01.08.2007 № 514 (далее - Порядок) .

Заверяется больничный подписью лечащего врача и печатью медицинской организации. Эта печать ставится в правом верхнем и нижнем углахп. 75 Порядка . Все печати и штампы должны быть четкими.

Реквизиты надо проверять буквально все, среди них нет неважных. Напомню их, поскольку наши проверяющие постоянно сталкиваются с ошибками:

В строке «Первичный - продолжение листка №...» правильная запись подчеркивается. И если это продолжение, указывается номер первичного больничного листа;

В строке «Код медицинской организации» должен стоять ее код по ОКПО;

В строке «Выдан» - число, месяц и год выдачи, причем месяц указывается обязательно прописью;

В строке «Фамилия, имя, отчество нетрудоспособного» - имя и отчество полностью, а не только инициалы;

В строке «Возраст» - число полных лет;

В графе «Муж. Жен.» правильное надо подчеркнуть;

В строке «Место работы» - полное или сокращенное наименование вашей организации, такое, как в учредительных документах;

В строке «Основное/по совместительству» - подчеркивается правильное. И если этот больничный лист представляется по совместительству, в нем надо указать серию и номер листка нетрудоспособности по основной работе. Либо, если больничный лист по основной работе не выдавался, так и прописать: «Больничный лист по основной работе не выдавался». Если гражданин работает у одного работодателя, слово «основное» не подчеркивается;

В строке «Указать причину нетрудоспособности» подчеркивается причина нетрудоспособности и эта причина еще раз прописывается. Если причина нетрудоспособности изменяется, должна быть проставлена дата изменения;

В строке «Режим» указывается вид предписанного режима: стационарный, амбулаторный, санаторный;

Если были нарушения режима, должен быть указан вид нарушения;

В таблице «Освобождение от работы» в графах «С какого числа» и «По какое число включительно» число, месяц и год начала и окончания болезни указываются арабскими цифрами. Не забудьте также проверить заполнение граф «Специальность и фамилия врача» и «Подпись врача».

Неужели, если врач в названии организации-работодателя одну из букв в середине слова, которая должна быть заглавной, написал маленькой, по такому больничному уже нельзя начислить пособие?

Т.М. Ильюхина: Для того чтобы по такому больничному листу можно было начислить пособие, врач должен обязательно внести в него исправление - поправить маленькую букву на заглавнуюст. 54 ГК РФ ; п. 60 Порядка .

Как исправить ошибку на оборотной стороне больничного листа? Сколько исправлений там допускается?

Т.М. Ильюхина: Ошибки, допущенные при заполнении оборотной стороны бланка больничного, исправляются так же, как и другие первичные учетные документып. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» . И количество таких исправлений не ограничено.

Исправления должны быть заверены подписью главного бухгалтера. Заверять исправления печатью организации не нужно.

Если нужно сделать перерасчет пособия, то он оформляется на отдельном листке с указанием серии и номера больничного листа и фамилии, имени и отчества работника. Заверяется перерасчет подписью главного бухгалтера.

Работнику выдали листок нетрудоспособности на 20 дней. Он предъявил его работодателю в день закрытия. А на следующий день не вышел на работу, поскольку открыл новый больничный в другой поликлинике (возможно, по тому же заболеванию).

Можно ли получать больничные листы подряд по одному заболеванию в разных медицинских организациях? Не требуется ли для этого дополнительное заключение врачебной комиссии? Должен ли работодатель сделать запрос в медицинскую организацию для уточнения заболеваний?

Т.М. Ильюхина: Вообще при амбулаторном лечении заболеваний врач единолично выдает больничный лист сразу на срок до 10 календарных дней, до следующего осмотра. А потом может продлевать его каждый раз не более чем на 10 дней, всего до 30 календарных днейп. 12 Порядка . Если больной за 30 дней не выздоровел, больничный лист продляется уже врачебной комиссиейп. 14 Порядка .

Но другая поликлиника имела право выписать новый больничный, пусть даже и по тому же самому заболеванию, это не запрещено. Дополнительного заключения врачебной комиссии для этого не нужно.

В таких ситуациях мы советуем все же проверить обоснованность выдачи больничных листов. Для этого можно обратиться в территориальный орган Росздравнадзора с запросом о проведении проверки обоснованности выдачи листка нетрудоспособности этому работнику. Этот запрос делается прежде всего в интересах работодателя, так как он несет ответственность за целевое расходования средств социального страхования. Если в последующем при проведении проверок ФСС обнаружит, что данный листок выдан необоснованно и по нему не должно было быть выплачено пособие, то эти расходы не будут приняты к зачету.

При приеме на работу сотрудник сказал, что потерял трудовую книжку. По его заявлению ему завели новую. Недавно этот работник заболел, и ему выплатили пособие в размере 60% среднего заработка, так как по имеющимся данным его стаж составил около 2,5 лет.

Но вскоре работник нашел старую трудовую книжку и предъявил ее в бухгалтерию, попросив пересчитать пособие исходя из 100% среднего заработка. Надо ли пересчитать пособие с учетом данных по найденной трудовой книжке?

Т.М. Ильюхина: Да, после того как работник представит найденную старую трудовую книжку, пособие ему нужно будет пересчитать. Оформлять перерасчет надо на отдельном листке.

Врач заполнил лицевую сторону листка временной нетрудоспособности с нарушением требований Порядка, и из-за этого ФСС отказал в возмещении пособия. Может ли организация-работодатель потребовать от медицинского учреждения возместить не принятую к зачету сумму пособия?

Т.М. Ильюхина: Да, у работодателя есть право взыскать ущерб с виновного лица, то есть с лечебно-профилактического учреждения, в судебном порядкест. 15 ГК РФ .

Но не забывайте, что, если нарушения в заполнении больничного имеют устранимый характер, вопрос решается в досудебном порядкеОпределение ВАС РФ от 03.05.2007 № 4392/07 . То есть если ФСС обнаружил нарушения во время проверки, можно просто попросить лечебное учреждение исправить больничный лист или выписать новый. И тогда ФСС примет расходы на выплату пособия.

Листок нетрудоспособности был выдан работнику 5 мая. На нем сделана отметка об установлении II группы инвалидности - 7 мая. Больничный лист был закрыт 28 мая. Откажет ли ФСС в возмещении суммы пособия? Как правильно оплатить больничный лист в такой ситуации?

Т.М. Ильюхина: Если работнику установлена инвалидность, срок временной нетрудоспособности завершается датой, непосредственно предшествующей дню регистрации документов в учреждении медико-социальной экспертизы, то есть дню установления инвалидности. В данном случае это 6 маяп. 29 Порядка ; п. 12 Правил признания лица инвалидом, утв. Постановлением Правительства РФ от 20.02.2006 № 95 .

Если работник продолжает болеть после установления группы инвалидности, ему надо выписать новый больничный лист. В вашей ситуации новый больничный лист надо было выписать с 7 мая.

Для лиц, имеющих инвалидность, есть ограничения по выплате пособия по временной нетрудоспособности: не более 4 месяцев подряд или 5 месяцев в календарном году (за исключением случаев заболевания туберкулезом)ч. 3 ст. 6 Закона № 255-ФЗ .

Из-за каких недостатков в заполнении врачом листка нетрудоспособности, выданного внешнему совместителю, ФСС может отказать в возмещении пособия?

Т.М. Ильюхина: Листок нетрудоспособности, выданный по месту работы на условиях внешнего совместительства, должен быть оформлен точно так же, как и листок нетрудоспособности для основного места работы. Разница в заполнении только в одном: надо указать наименование места работы, подчеркнуть слова «по совместительству» и указать номер листка нетрудоспособности, выданного по основному месту работы.

На практике самая грубая ошибка - представление по месту работы по совместительству копии листка нетрудоспособности, выданного для основного места работы.

А если сотрудник - внешний совместитель принес больничный лист, в котором врач не сделал на лицевой стороне пометку «по совместительству», может ли организация сама сделать такую пометку? Или нужно потребовать от работника, чтобы он попросил врача сделать такую пометку?

Т.М. Ильюхина: Все исправления на лицевой стороне листка нетрудоспособности должен делать медицинский работник.

Поскольку лицевая сторона листка нетрудоспособности заполняется сотрудником медорганизации, то и отметку (подчеркивание) слов «основное» или «по совместительству» на лицевой стороне должен делать медицинский работник. Работодатель не вправе вносить коррективы в лицевую сторону листка нетрудоспособности.

А если у сотрудника это единственное место работы, а врач по ошибке подчеркнул слово «основное» - это тоже ошибка и расходы не примут?

Т.М. Ильюхина: В этом случае, полагаю, Фонд примет расходы.

Работница находится в отпуске по уходу за ребенком до достижения им возраста полутора лет по основному месту работы. В другой организации она работает как внешний совместитель. Можно ли выплатить ей пособие по временной нетрудоспособности?

Т.М. Ильюхина: Если женщина работает в организации на условиях неполного рабочего времени, на нее распространяются все трудовые гарантиист. 93 ТК РФ . И она имеет право на назначение пособия по временной нетрудоспособности, если заболеет она сама или ее ребенокч. 2 ст. 13 Закона № 255-ФЗ .

Работник в 2009 г. работал в другой организации по трудовому договору. В трудовой книжке записи об этом нет. Но есть справка о зарплате из этой организации. В 2011 г. на новом месте работы он заболел. Можно ли учитывать эту справку при расчете больничного?

Т.М. Ильюхина: Если нет записи в трудовой книжке, факт наличия трудовых отношений подтверждается только трудовым договором. То есть одной справки недостаточно. Когда работник представит трудовой договор, бухгалтеру надо будет снять с него копию. Тогда при расчете пособия будет учитываться и справка о зарплате.

Сотрудник попросил сделать запрос в ФСС и ПФР по заработной плате за предыдущие 2 года, потому что прежняя работа находится в другой местности и он не имеет возможности туда съездить. Но ответов до сих пор нет. Что бы вы посоветовали бухгалтеру?

Т.М. Ильюхина: В территориальных органах ФСС РФ нет сведений о зарплате застрахованных лиц. Запрос надо делать в территориальный орган Пенсионного фондач. 7.2 ст. 13 Закона № 255-ФЗ . До тех пор пока вы не получили ответа из ПФР, пособие по больничному надо рассчитывать исходя из имеющихся данных. А после получения информации из ПФР о зарплате работника на прежней работе - пересчитать пособие.

Работник лечился амбулаторно, потом лежал в больнице, а выйдя из больницы, продолжал болеть, находясь опять на амбулаторном лечении. Сколько листков нетрудоспособности он должен представить? Сколько дней нетрудоспособности должен оплатить работодатель?

Т.М. Ильюхина: Как правило, больничный лист выдается и закрывается одной поликлиникой или больницей. Но если больной направляется на лечение в другое медучреждение, то первоначальный больничный может продлить или закрыть врач этого второго медучрежденияп. 6 Порядка . При направлении больного на лечение в другое медучреждение запись о продлении больничного делается на том же бланке, если там остались свободные строки, а если свободных строк нет - на новом.

Обычно при длительном заболевании больному выдают два или больше больничных листа. Просто из-за того, что на одном бланке не хватает места. Но каждый последующий больничный лист - продолжение предыдущего.

Поэтому если больной после амбулаторного лечения был направлен на лечение в стационар, то первоначальный больничный продолжает вести больница, где он проходит лечение. При выписке лечащий врач больницы выдает пациенту больничный лист за весь период стационарного леченияп. 20 Порядка . Если пациент уже здоров - закрывает больничный, если продолжает болеть - продлевает, но не более чем на 10 дней. По окончании этого срока больной должен прийти в поликлинику по месту жительства. В зависимости от его состояния врач поликлиники закроет этот больничный лист или снова продлит его.

А выплачивать пособие работодатель должен, независимо от количества выданных больничных листов, за 3 дня болезнип. 1 ч. 2 ст. 3 Закона № 255-ФЗ . Ведь страховой случай был один.

Наше издание уже обращалось к вопросу оплаты больничного в случаях, когда первые 3 дня приходятся на периоды, за которые пособие не выплачивается (например, во время отпуска без сохранения зарплаты или учебного отпуска). Тогда вы подтвердили нам, что в этих случаях пособие за оставшиеся дни выплачивается за счет средств ФСС. Насколько нам стало известно, ФСС уточнил свою позицию на этот счет?

Посвященный этому вопросу материал см. в рубрике «Спрашивали - отвечаем»: 2011, № 9, с. 55Т.М. Ильюхина: Не хочется огорчать ваших читателей, но это так. Пособие по временной нетрудоспособности за первые 3 дня болезни, которые подлежат оплате, выплачивается за счет средств работодателя. То есть если работник болел с 6 по 18 июня, при этом с 6 по 8 июня находился в отпуске за свой счет или в учебном отпуске, пособие ему надо выплатить с 9 июня. И за первые 3 дня, с 9 по 11 июня пособие выплачивается за счет работодателя, а начиная с 12 июня - за счет ФСС. При этом датой страхового случая будет дата, когда сотрудник должен был выйти на работу.

Рассчитывать больничные, как и прочие пособия, нужно исходя из дохода работника за два последних календарных года, предшествующих году болезни. Причем имеются в виду именно календарные годы, то есть с 1 января по 31 декабря включительно. Но в отличие от расчета декретных и детских из расчетного времени никакие дни исключать не нужно. То есть расчетный период - это всегда строго 730 дней. И не важно, попал ли в расчетный период високосный год, отработал ли сотрудник оба года полностью и вообще трудился ли в них, болел ли он и т. д.

Как считать максимальный предел для декретных

Дневной заработок при расчете декретных рассчитывают по такой формуле:

Но это еще не все. Полученный результат всегда надо сравнивать с предельной величиной. Дело в том, что, согласно части 3.3 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ (далее - Закон № 255-ФЗ), среднедневной заработок для расчета декретных (а также пособий по уходу) в 2015 году не может превышать 1632,88 руб. Эта цифра получилась так. Сложили предельные величины баз для страховых взносов в ФСС за каждый год из последних двух (за 2013 и 2014 годы - это 568 000 и 624 000 руб.). И затем разделили на 730. Отметим - именно на 730, эта цифра в данном случае прямо прописана в законе.

Если расчетная сумма дневного заработка будет меньше 1632,88 руб., то тогда именно ее умножьте на 140. Иначе используйте 1632,88 руб. То есть общая сумма декретных в 2015 году не может быть больше 228 603,20 руб. Это если отпуск составляет стандартные 140 дней. При увеличенном декретном отпуске максимум пособия составит 254 729,28 руб. (за 156 дней) или 316 778,72 руб. (за 194 дня).

Оплата больничного листа с продолжением

Бывают случаи, когда процесс выздоровления растягивается на несколько месяцев. Например, если работник попал в серьезное ДТП. В этом случае один страховой случай может быть оформлен несколькими больничными листами. Но это вовсе не означает, что у работника было два страховых случая. Ошибки в пособии случаются как раз из-за того, что оплачиваются первые три дня за счет компании по каждому бюллетеню.

Расчетный период и, соответственно, среднедневной заработок достаточно определить один раз, ориентируясь на дату открытия первичного листа. Поэтому первые три дня за счет работодателя оплачивайте только по тому больничному листу, где подчеркнуто слово «первичный».

Если же работник предъявит в бухгалтерию два «первичных» больничных листа, речь уже идет о двух страховых случаях. А значит, работодатель должен за свой счет оплатить первые три дня по каждому из этих двух листов.

В любом случае заполнить нужно все больничные листы. Причем многие показатели будут идентичны. Отличаться будут только даты по строке «Причитается пособие за период» и значения строк «Сумма пособия» и «ИТОГО начислено». Ведь посчитать пособие вы должны конкретно за те дни болезни, которые указаны в больничном.

Кроме того, во всех бюллетенях, начиная со второго, заполнять строку «За счет средств работодателя» не нужно. А показатели по строкам «За счет средств ФСС РФ» и «ИТОГО начислено» будут равны.

И не забудьте к каждому листку нетрудоспособности приложить свой расчет пособия (п. 67 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н).

Ошибки при расчете больничный по уходу за ребенком

Пособие полагается работникам и за то время, в течение которого они ухаживают за своими больными родственниками. Но время, в течение которого сотрудник вправе рассчитывать на пособие по уходу за ребенком или другим членом семьи, в целом ограничено. В каком объеме и за какой период исчислять пособие, видно из таблицы (см. ниже).

Сроки выплаты и размеры пособий по уходу за заболевшим членом семьи

|

Пособие |

Сколько дней можно оплатить за счет ФСС России | Размер пособия |

| При уходе за ребенком в возрасте до 7 лет | Весь период амбулаторного лечения или совместного пребывания с ребенком в стационаре, но не более чем за 60 календарных дней в году по всем случаям ухода за этим ребенком. В случае особых заболеваний ребенка - не более чем за 90 календарных дней в году по всем случаям ухода за этим ребенком. Перечень таких заболеваний утвержден приказом Минздравсоцразвития России от 20 февраля 2008 г. № 84н | При амбулаторном лечении ребенка - за первые 10 календарных дней в размере, рассчитанном в обычном порядке. То есть с учетом продолжительности страхового стажа. А за последующие дни - в размере 50 процентов среднего заработка. При стационарном лечении ребенка - в обычном размере с учетом продолжительности страхового стажа |

| При уходе за ребенком в возрасте от 7 до 15 лет | Период до 15 календарных дней по каждому случаю амбулаторного лечения или совместного пребывания с ребенком в стационаре. Но при этом в году может быть оплачено не более 45 календарных дней по всем случаям ухода за этим ребенком | |

| При уходе за заболевшим членом семьи (кроме детей младше15 лет). Например, за больным родителем | Не более чем за 7 календарных дней по каждому случаю амбулаторного лечения. Но при этом в году может быть оплачено не более 30 календарных дней по всем случаям ухода за этим членом семьи | Пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа. То есть больничный рассчитывается в обычном порядке |

Отметим, что листок нетрудоспособности по уходу за больным членом семьи врач выдает без каких-либо ограничений по общему количеству оплачиваемых дней в календарном году. Вести их учет должны именно вы. Если лимит исчерпан, время ухода за членом семьи просто не оплачивается. Но эти дни тем не менее будут считаться уважительной причиной отсутствия сотрудника на работе.

Пособие по уходу за заболевшими членами семьи полностью возмещает ФСС России (ч. 3 ст. 3 Закона № 255ФЗ). То есть начиная с первого дня болезни, а не с четвертого, как при заболеваниях самого работника.

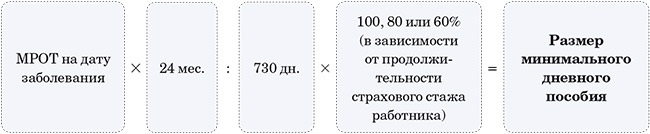

Рассчитывая пособие из МРОТ учитывайте стаж

Если в расчетном периоде сотрудник ничего не заработал (или заработал меньше МРОТ в расчете на месяц), больничный нужно считать исходя из минимальной зарплаты. Расчет в данном случае обычный, просто вместо оклада работника вы берете МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Поэтому и в данном случае важен страховой стаж сотрудника.

Формула расчета дневного пособия в этой ситуации выглядит таким образом:

Больничный уволенному считайте с ограничением в 60 процентов

Больничные положены тем бывшим сотрудникам, у которых заболевание или травма наступили в течение 30 календарных дней с момента увольнения. Об этом сказано в части 2 статьи 5 Закона № 255-ФЗ. При этом размер больничных бывшему работнику составляет 60 процентов от его среднего заработка независимо от стажа (ч. 2 ст. 7 Закона № 255-ФЗ). Ошибка в пособии будет в том случае, если вы рассчитаете его в полном объеме

Срок болезни значения не имеет - не важно, четыре дня длилось заболевание или несколько месяцев. Сотрудник может претендовать на оплату всего периода болезни. Главное, чтобы листок нетрудоспособности был открыт в течение 30 календарных дней с момента увольнения. То есть, даже если сотрудник заболел в последний день этого периода, ему полагается оплата всего больничного. Однако пособие по временной нетрудоспособности назначают лишь в том случае, если заболел или получил травму сам уволившийся, а не его, к примеру, дети.

Пособие совместителю платите на основании больничного листа

В Законе № 255-ФЗ выделено три ситуации, связанные с совместителями.

Ситуация первая . Работник на момент заболевания или ухода в декрет, как и в двух предшествующих календарных годах, был занят у одних и тех же работодателей. Тогда размер пособия определяют исходя из среднего заработка, начисленного в каждой организации. Справки с других мест работы представлять не нужно.

Вторая ситуация. Работник сейчас занят у нескольких страхователей, а в двух предшествующих календарных годах работал в других компаниях. Пособие он может получить только по одному из мест текущей работы, на свой выбор. При этом сотрудник должен представить справку из других организаций, в которых он работает на момент болезни, о том, что пособие ему там не назначалось.

И третья ситуация. В двух предшествующих календарных годах работник был занят как у нынешних, так и у других страхователей (другого страхователя). Тут по выбору сотрудника пособие выплачивает либо каждая из организаций, в которой сотрудник работает на момент болезни, либо одна из организаций, в которой сотрудник работает на момент болезни. Во втором случае опять-таки потребуется справка о том, что пособие по другому своему месту работы сотрудник не получал.