La politica contabile in 1s 8.3 compila l'esempio. Politiche contabili delle organizzazioni in base al sistema fiscale

Impostazione del programma 1C “Contabilità” ed. 3.0, creato sulla piattaforma tecnologica 1C Enterprise 8, include l'impostazione dei meccanismi del programma, delle opzioni contabili e l'inserimento delle informazioni primarie necessarie per iniziare.

La configurazione di 1C Enterprise ti consentirà di impostare funzionalità specifiche per il programma 1C, selezionare le opzioni di contabilità e inserire una serie di valori e parametri specifici. I comandi del blocco impostazioni del programma si trovano nella sezione del menu “Principale”.

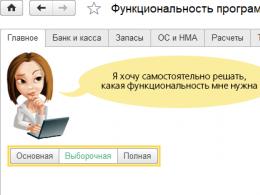

Impostazione delle funzionalità del programma

Il programma 1C: Contabilità ha un'ampia funzionalità, ma, di norma, non tutte le funzionalità sono necessarie per organizzare la contabilità. Pertanto, è consigliabile limitare la funzionalità del programma 1C alle sezioni necessarie, che eviteranno di sovraccaricare i campi dell'interfaccia con comandi non necessari. Per fare ciò è necessario configurare 1C.

Come in altri programmi basati su 1C Enterprise, 1C: Accounting offre tre opzioni per l'impostazione della funzionalità:

- Principale La funzionalità del programma 1C: Contabilità è progettata per la maggior parte delle piccole imprese con un sistema contabile abbastanza semplice. Include funzionalità sufficienti per il lavoro standard.

- Le organizzazioni che richiedono funzionalità avanzate possono utilizzare funzionalità 1C aggiuntive selettivamente sotto forma di impostazione della funzionalità nelle schede nelle sezioni corrispondenti.

- Pieno la funzionalità consente di utilizzare le capacità e gli algoritmi del programma 1C nel modo più completo possibile, costruendo gli schemi contabili più complessi.

L'impostazione di 1C prevede la compilazione obbligatoria dei dettagli della tua azienda. Quando avvii per la prima volta una nuova infobase, la pagina iniziale mostrerà l'attività di compilazione dei dettagli della tua organizzazione.

Nella directory dell'Organizzazione è necessario inserire tutte le informazioni sulle persone giuridiche o sui singoli imprenditori, che verranno utilizzate dal programma 1C per compilare documenti e preparare rapporti, per la gestione elettronica dei documenti e lo scambio di informazioni con le autorità di regolamentazione.

Il programma ha due opzioni per compilare le informazioni sull'organizzazione:

- Manuale;

- Automatico specificando il Codice Identificativo del Contribuente (TIN).

Riempimento manuale

Nel modulo principale della directory dell'organizzazione, compilare i seguenti dettagli:

- Nome abbreviato – nome abbreviato ufficiale. Che la tua azienda ha, secondo i suoi documenti costitutivi. Utilizzato per produrre moduli stampati di documenti e report 1C;

- Nome completo - visualizzato per impostazione predefinita nei moduli stampati di documenti e rapporti 1C, in cui il nome completo della tua azienda deve essere indicato in conformità con la legge, ad esempio, nei rapporti regolamentati;

- Nome nel programma: il nome utilizzato per la riflessione nelle maschere nel programma 1C;

- Prefisso – un prefisso (due caratteri alfabetici) che verrà inserito all'inizio di ciascun numero di documento di questa organizzazione;

- TIN – numero di identificazione del contribuente;

- KPP – codice del motivo della registrazione del contribuente (presso la sede dell'organizzazione);

- OGRN – numero di registrazione dello stato principale;

- Data di registrazione – data di registrazione statale;

- Per un imprenditore individuale, compilare i campi Cognome, Nome, Patronimico, nonché i campi OGRNIP, Serie e N. del certificato, Data di emissione;

- La casella di controllo "Utilizzo del lavoro dei lavoratori assunti" viene impostata dal singolo imprenditore se sono presenti lavoratori assunti.

Il resto delle informazioni sull'organizzazione è suddiviso nei seguenti gruppi:

Indirizzo e telefono

- In questo gruppo vengono inseriti gli indirizzi legali, effettivi e postali, il telefono, il fax e altre informazioni di contatto;

- Per un imprenditore individuale, compilare l'indirizzo di residenza e il numero di telefono di contatto.

Firme

- Questo gruppo indica il cognome, nome, patronimico e posizione delle principali persone responsabili: dirigente, capo contabile e cassiere;

- Il collegamento “Responsabile della redazione delle relazioni” richiede l’inserimento del cognome, nome, patronimico e posizione delle persone responsabili della redazione dei registri contabili e fiscali, nonché della rendicontazione dell’impresa;

- Per un imprenditore individuale, inserire cognome, nome, patronimico e posizione di cassiere.

Logo e sigillo

- In questo gruppo si seleziona il nome (completo o abbreviato) che verrà utilizzato durante la stampa dei documenti e si caricano anche il logo, la firma facsimile del manager e del capo contabile e il sigillo dell'organizzazione (se disponibile);

- Anche in questo gruppo vengono selezionate condizioni aggiuntive per la sostituzione nel conto;

- Un modulo di fattura di esempio con logo, firma fax, sigillo e termini aggiuntivi viene visualizzato nell'anteprima del modulo stampabile Fattura cliente.

Conto bancario principale

- Questo gruppo contiene i dettagli del conto bancario principale dell'organizzazione. Per inserire le informazioni sulla banca è sufficiente compilare il campo BIC.

Codici statistici

- Qui si compilano i codici statistici assegnati dell'organizzazione (OKOPF, OKFS, OKVED, OKPO) e il codice dell'ente territoriale di Rosstat.

Automatico, indicante TIN

Quando entri per la prima volta nel programma, ti viene richiesto di connetterti immediatamente al portale 1C:ITS:

Qui è necessario specificare i dati di registrazione dal portale 1C:ITS (è necessario disporre di un abbonamento valido a ITS). Successivamente, il programma ti chiederà di inserire il tuo codice fiscale:

Inserisci il TIN dell'organizzazione e fai clic sul pulsante "Continua":

Nella directory verrà visualizzata una nuova organizzazione in base al TIN inserito. Tutti i dettagli di base dell'organizzazione verranno compilati automaticamente:

L'impostazione delle politiche contabili dell'organizzazione nel programma 1C merita una considerazione speciale.

La legislazione attuale offre l'opportunità di scegliere uno dei diversi modi per condurre la contabilità e la contabilità fiscale di un'impresa in una serie di aree. I metodi selezionati rappresentano la politica contabile dell'organizzazione.

Per avvicinare le due tipologie di contabilità, 1C: Contabilità offre la possibilità di utilizzare parametri di politica contabile uniformi per la contabilità e la contabilità fiscale. La politica contabile di un'organizzazione nel programma 1C è fissata per un certo periodo, solitamente un anno.

"1C:Accounting" supporta i seguenti sistemi fiscali:

- Sistema fiscale generale per le organizzazioni;

- Sistema fiscale generale per gli imprenditori individuali;

- Sistema fiscale semplificato (per organizzazioni e singoli imprenditori).

Oltre a uno qualsiasi dei sistemi di cui sopra, per alcuni tipi di attività può essere applicato un sistema fiscale sotto forma di imposta unica sul reddito figurato (UTII). Un singolo imprenditore può applicare il sistema di tassazione dei brevetti.

Il sistema fiscale e i parametri fiscali sono impostati in 1C individualmente per ciascuna organizzazione.

A seconda della forma organizzativa e giuridica scelta (imprenditore individuale, LLC) e del sistema fiscale, nel programma 1C alcuni parametri di politica contabile per la contabilità e la contabilità fiscale diventano disponibili per un'ulteriore configurazione.

- Se si tratta di una LLC, in 1C è necessario inserire le informazioni per la contabilità e la contabilità fiscale. Se sei un imprenditore individuale, solo per le autorità fiscali;

- Se la LLC ha un sistema fiscale generale, in 1C sono configurati i parametri di contabilità fiscale relativi a questo sistema fiscale;

- L'istituzione di un sistema fiscale semplificato in 1C comporta anche la selezione di alcuni parametri specifici per la contabilità.

Il piano dei conti 1C fa parte della politica contabile per la contabilità e la contabilità fiscale. Il piano dei conti è lo stesso per tutte le organizzazioni presenti nella base informativa.

È possibile aggiungere nuovi conti e sottoconti al piano dei conti 1C. Quando aggiungi un nuovo account, devi impostarne le proprietà:

- Impostazione della contabilità analitica*;

- Contabilità fiscale (imposta sul reddito);

- Contabilità per dipartimenti;

- Contabilità valutaria e quantitativa;

- Segni di conti attivi, passivi e attivo-passivi;

- Segni di conti fuori bilancio.

*Impostazione della contabilità analitica per il piano dei conti 1C: questi sono i tipi di sottoconti impostati come proprietà dei conti. Per ciascun conto, la contabilità analitica può essere mantenuta in parallelo utilizzando fino a tre tipi di sottoconti. Hai la possibilità di aggiungere in modo indipendente nuovi account secondari.

Nel modulo "Impostazioni personali" è possibile specificare i valori per la sostituzione automatica di 1C nei dettagli del documento.

La configurazione di 1C:Accounting da zero include anche impostazioni avanzate nella sezione amministrazione.

In questa sezione puoi trovare tutte le funzionalità aggiuntive di 1C per la configurazione ottimale del lavoro funzionale e tecnico con il programma. Ad esempio, qui puoi inserire gli utenti e configurare i loro diritti, scaricare un classificatore bancario, un classificatore di indirizzi, ecc.

Per lavorare in modo più efficace con il programma, si consiglia di configurare i seguenti parametri contabili:

Se necessario, è possibile personalizzare moduli stampati, report ed elaborazione 1C:

Dopo aver terminato la configurazione della contabilità 1C, creata sulla piattaforma tecnologica 1C Enterprise, puoi iniziare a tenere registri, compilare directory, inserire documenti, generare report, ecc.

Naturalmente, mentre lavori con il programma, puoi regolare e integrare le impostazioni 1C, ma per non tornare costantemente su questo problema e non essere distratto dalle attività attuali, dovresti dedicare tempo e attenzione a questo processo. Se non hai esperienza sufficiente con il programma e conoscenza della contabilità e della contabilità fiscale, è consigliabile contattare specialisti qualificati per configurare correttamente 1C. La configurazione completa di 1C 8 è un passo importante per una contabilità corretta e completa della tua azienda.

Indicato nel modulo "Impostazioni fiscali e di reporting".

Oggetto della tassazione

L'oggetto della tassazione è indicato nella sezione “Sistema fiscale” (Fig. 1).

Immagine 1.

In conformità con l'art. 346.14 del Codice Fiscale della Federazione Russa, quando si applica il sistema fiscale semplificato, sono riconosciuti come oggetti di tassazione:

- reddito;

- reddito ridotto dalle spese.

La scelta dell'oggetto della tassazione viene effettuata dal contribuente stesso, a meno che il contribuente non sia parte di un contratto di società semplice o di un contratto di gestione fiduciaria (clausole 2, 3 dell'articolo 346.14 del Codice fiscale della Federazione Russa).

Se un'organizzazione esistente sta passando al sistema fiscale semplificato e prima della transizione l'organizzazione applicava un sistema fiscale generale (Fig. 2), nelle impostazioni è necessario selezionare la casella “Prima della transizione al sistema fiscale semplificato, l'imposta generale è stato applicato il regime fiscale” e indicare la data di transizione al sistema fiscale semplificato (vedi Fig. 2).

Figura 2.

Aliquota fiscale

L'aliquota unica pagata in relazione all'applicazione del sistema fiscale semplificato è indicata nella sezione “STS” (Fig. 3).

Figura 3.

L'aliquota fiscale predefinita offerta dipende dall'oggetto della tassazione. Ammonta a:

- 6 per cento - per l'oggetto imponibile “Reddito”;

- 15 per cento - per l'oggetto imponibile “Reddito meno spese”.

Se, in conformità con la legge di un'entità costitutiva della Federazione Russa, l'imposta viene pagata ad un'aliquota inferiore, nel campo "Aliquota fiscale" è indicata l'aliquota alla quale viene pagata l'imposta.

La procedura per riflettere gli anticipi dell'acquirente

Il parametro del criterio contabile "Procedura per riflettere gli anticipi ricevuti dall'acquirente" stabilisce la regola predefinita per la contabilizzazione degli anticipi ricevuti. È impostato per l'organizzazione nel suo complesso e può assumere uno dei seguenti valori (Fig. 4):

- Reddito del sistema fiscale semplificato;

- Reddito del mandante.

Figura 4.

L'opzione "Reddito del mandante" è disponibile se è abilitata la funzionalità "Vendita di beni o servizi dei mandanti (mandanti)" (Fig. 5).

Figura 5.

Se viene selezionata la procedura per riflettere gli anticipi "Rediti del sistema fiscale semplificato" e quando si riflette l'anticipo questo ordine non viene modificato nel documento, nel registro "Libro delle entrate e delle uscite (Sezione I)" verrà registrato il reddito per le finalità del sistema fiscale semplificato (Fig. 6).

Figura 6.

Se la procedura per riflettere gli anticipi è "Reddito del richiedente" o quando si riflette un anticipo questo ordine è stabilito nel documento, nel registro "Libro delle entrate e delle uscite (sezione I)" il reddito non verrà registrato ai fini del metodo semplificato sistema fiscale (Fig. 7).

Figura 7.

Procedura per il riconoscimento delle spese

Per l'oggetto fiscale “Reddito meno spese” nella sezione “STS” è disponibile un gruppo di parametri “Procedura di riconoscimento delle spese” con un elenco di eventi per il riconoscimento delle spese (Fig. 8).

Figura 8.

Ogni tipologia di spesa ha un proprio elenco di criteri di riconoscimento. Gli eventi che devono verificarsi affinché il programma tenga conto delle spese nella determinazione della base imponibile sono contrassegnati da caselle di controllo. Allo stesso tempo, per i singoli eventi, le caselle sono selezionate e non è possibile rimuoverle. Ciò significa che affinché una spesa possa essere riconosciuta, l'evento deve verificarsi.

Costi materiali

Per le spese materiali, le condizioni obbligatorie per il riconoscimento come spese che riducono i ricavi ricevuti sono la registrazione dei materiali (evento "Ricezione materiali" e il pagamento (evento "Pagamento materiali al fornitore").

L'elenco include un altro evento "Trasferimento di materiali alla produzione". È presente perché fino al 31 gennaio 2008 compreso vigeva una regola che permetteva di includere nelle spese il costo dei materiali pagati solo in quanto ammortizzati per la produzione.

Secondo la versione attuale dei paragrafi. 1 punto 2 art. 346.17 del Codice Fiscale della Federazione Russa, al fine di riconoscere le spese materiali per l'acquisto di materie prime e materiali, è sufficiente tenerne conto e pagarle. Pertanto, per tenere conto dei costi di acquisto dei materiali in conformità con la normativa vigente, non è necessario selezionare la casella di controllo "Trasferimento di materiali alla produzione".

Spese per acquisto beni

Per le spese di acquisto di merci, le condizioni obbligatorie sono la registrazione delle merci (l'evento "Ricevimento delle merci"), il pagamento delle merci (l'evento "Pagamento delle merci al fornitore") e la vendita delle merci (la "Vendita di merci"). evento "Merci").

L'elenco delle condizioni per il riconoscimento delle spese per l'acquisto di beni indica un altro evento: "Ricevuta di ricavi (pagamento da parte dell'acquirente)". Fino al 2010, la posizione del Ministero delle finanze russo era che, per riconoscere le spese per l'acquisto di beni, solo i beni pagati dagli acquirenti potevano essere considerati venduti. Tuttavia, il Presidium della Corte Suprema Arbitrale della Federazione Russa non è stato d'accordo con ciò (decisione del Presidium della Corte Suprema Arbitrale della Federazione Russa del 29 giugno 2010 n. 808/10), il che ha spinto il Ministero delle Finanze della Russia (lettera del 29 ottobre 2010 n. 03-11-09/95) di modificare la sua posizione riguardo al momento della vendita delle merci. Pertanto, a partire dal 2011, quando si imposta la procedura per il riconoscimento delle spese, il contribuente non può selezionare la casella "Ricevuta di reddito (pagamento da parte dell'acquirente)" senza timore di conseguenze fiscali.

IVA a monte

Per gli importi dell'IVA a monte, le condizioni obbligatorie per il riconoscimento come spese sono la presentazione dell'importo dell'imposta da parte del fornitore (l'evento “IVA presentata dal fornitore”) e il pagamento dell'imposta (l'evento “IVA pagata al fornitore”). .

L'elenco degli eventi contiene una condizione aggiuntiva: per riconoscere l'IVA sulle spese, è necessario accettare le “Spese per beni acquistati (lavori, servizi)” a cui si riferiscono. A causa dell'ambiguità della situazione, ogni contribuente deve prendere una decisione indipendente su questo problema e lasciare (il valore predefinito) o deselezionare la casella di controllo "Spese accettate per beni (lavoro, servizi)".

Costi aggiuntivi compresi nel costo

Per le spese aggiuntive comprese nel prezzo di costo, le condizioni inderogabili sono la loro accettazione per la contabilità (l'evento "Ricezione di spese aggiuntive") e il pagamento (l'evento "Pagamento al fornitore"). Un'altra condizione: la "cancellazione delle scorte" (che include spese aggiuntive) è variabile. Deve essere sincronizzato con una condizione simile per il riconoscimento delle spese sulle rimanenze.

Pagamenti doganali

Per riconoscere i pagamenti doganali come spese prese in considerazione nella determinazione della base imponibile, vengono fornite tre condizioni.

Le prime due condizioni “L’importazione delle merci è stata elaborata” e “I dazi doganali sono stati pagati” sono obbligatorie. Per queste condizioni, l'impostazione non può essere modificata.

La terza condizione “Beni svalutati” è variabile. Il programma gestisce questa condizione come segue. Se la casella di controllo "Merci cancellate" non è selezionata, i pagamenti doganali vengono presi in considerazione integralmente come spese (le voci relative alle spese che riducono le entrate ricevute vengono effettuate nel registro "Libro delle entrate e delle uscite (sezione I)" al momento della registrazione il documento “Dichiarazione doganale per le importazioni”. Se la casella di controllo "Merci cancellate" è selezionata, l'inclusione dei dazi doganali nelle spese di cui viene ridotto il reddito del periodo corrente viene effettuata dall'operazione di routine di chiusura del mese "Cancellazione dei dazi doganali per l'imposta semplificata sistema". L'importo delle spese accettate in questo caso è determinato in proporzione al costo delle merci vendute, all'importazione delle quali sono stati pagati i dazi doganali. Se il contribuente desidera evitare possibili pretese da parte delle autorità fiscali, nelle impostazioni della procedura di riconoscimento delle spese è necessario selezionare la casella di controllo "Beni cancellati" (valore predefinito).

Regime di esenzione fiscale

Le leggi delle entità costitutive della Federazione Russa possono stabilire un'aliquota fiscale dello 0% per i contribuenti - imprenditori individuali registrati per la prima volta dopo il 1 gennaio 2015 e che svolgono attività commerciali nella sfera produttiva, sociale e (o) scientifica (paragrafo 1, paragrafo 4, articolo 346.20 Codice Fiscale della Federazione Russa).

Queste persone hanno il diritto di applicare un'aliquota fiscale dello 0% a partire dalla data della loro registrazione statale come imprenditori individuali ininterrottamente per due periodi fiscali. Inoltre, se l'oggetto dell'imposta è il reddito ridotto dell'importo delle spese, l'imposta minima prevista dal comma 6 dell'art. 346.18 del Codice Fiscale della Federazione Russa non viene pagato.

I tipi di attività imprenditoriale nei settori produttivo, sociale e scientifico, per i quali è stabilita un'aliquota fiscale dello 0%, sono stabiliti dalle entità costituenti della Federazione Russa sulla base del Classificatore panrusso dei servizi alla popolazione e (o) il classificatore panrusso dei tipi di attività economiche.

Quando si utilizza il diritto alle esenzioni fiscali, è necessario tenere conto del fatto che alla fine del periodo fiscale, la quota del reddito derivante dalla vendita di beni (lavoro, servizi) nella realizzazione di tipologie di attività imprenditoriali per le quali è applicata un'aliquota fiscale Se è stato applicato lo 0% sul volume totale del reddito derivante dalla vendita di beni (lavoro, servizi) deve essere almeno del 70%.

Le leggi delle entità costitutive della Federazione Russa possono stabilire ulteriori restrizioni all'applicazione dell'aliquota fiscale dello 0%, anche sotto forma di:

- restrizioni sul numero medio di dipendenti;

- restrizioni sull'importo massimo del reddito derivante dalle vendite realizzate nell'esercizio di un tipo di attività commerciale per la quale si applica un'aliquota fiscale dello 0%.

In caso di violazione delle restrizioni stabilite sull'applicazione dell'aliquota fiscale dello 0%, si ritiene che un singolo imprenditore abbia perso il diritto di applicarla ed è tenuto a pagare le imposte alle aliquote fiscali stabilite per i contribuenti “ordinari”.

Se un utente - un singolo imprenditore ha il diritto di applicare un'aliquota fiscale dello 0% e decide di utilizzare questo diritto, nelle impostazioni fiscali e di reporting nella sezione "STS" è necessario selezionare la casella di controllo "Esenzioni fiscali" (Fig 9).

Cari lettori! Puoi ottenere risposte alle domande sull'utilizzo dei prodotti software 1C sulla nostra linea di consulenza 1C.

Aspettiamo la tua chiamata!

Può causare errori quando si lavora con documenti e report. La scelta dei parametri della politica contabile dipende solo da te. Da parte nostra, offriamo una breve spiegazione per comprendere le impostazioni dei criteri contabili nel programma 1C: Contabilità 8, ed. 3.0.

Compilazione delle regole contabili in 1C

Il lavoro con il programma 1C inizia con la compilazione delle informazioni primarie sull'organizzazione (“ Principale" - "Impostazioni" - "Organizzazioni""). Una volta inseriti i dati, è possibile procedere al passaggio successivo: compilare il principio contabile (“ Principale” – “Impostazioni” – “Politica contabile"). Questa sezione stabilisce le regole per la tenuta delle registrazioni contabili.

"Si applica con"– in questo campo impostiamo la data di inizio del principio contabile.

Metodo per la valutazione dell'MPZ

Il metodo di valutazione delle rimanenze (MPI) è importante, poiché il prezzo di acquisto dello stesso materiale potrebbe non essere stabile anche dallo stesso fornitore. Il programma offre 2 metodi di valutazione.

In media– in caso di storno delle rimanenze, il valore è determinato dal costo medio, ovvero quoziente ottenuto dividendo la somma dei costi di tutte le unità disponibili di un materiale (da tutti i lotti) per il numero di unità di questo materiale.

A cura della FIFO(First In First Out, "first in - first out") - questo metodo prevede di tenere conto del prezzo di ciascun lotto, mentre il prodotto più vecchio viene ammortizzato: il quoziente di divisione del costo totale del lotto 1 per il numero di materiali nel lotto 1.

Riso. 1 Esempio di compilazione delle regole contabili per una LLC in 1C: Contabilità 8, ed. 3.0

Metodo per valutare i beni nel commercio al dettaglio

Questo punto è rilevante per i punti vendita automatizzati (ATT) o non automatizzati (NTT):

al costo di acquisizione– questa voce sarà utile per i punti vendita dove è importante tracciare la merce al costo.

al prezzo di vendita– la merce viene valutata al prezzo di vendita, con il ricarico riflesso sul conto 42. Quando si seleziona questa voce per NTT, sono necessarie impostazioni aggiuntive in “ Amministrazione» – « Parametri contabili» – « Impostazione di un piano dei conti» – « Contabilità delle merci al dettaglio».

Conto costi Co.Ge

In questo paragrafo è necessario riflettere il conto dei costi principale. Il valore predefinito è 26: viene inserito automaticamente nei documenti in modo da poterli compilare più velocemente. Se la maggior parte dei documenti dovesse riflettere le spese su un altro conto, nel menu “Principale” - “Impostazioni” - “Piano dei conti” puoi visualizzare tutti i conti e selezionare quello che ti serve.

Se un'azienda fornisce servizi o produce qualcosa, la contrassegniamo con caselle di controllo nelle seguenti posizioni: " Produzione" o/e " Esecuzione di lavori e fornitura di servizi ai clienti" Paragrafo " Esecuzione di lavori, fornitura di servizi ai clienti" attivare la scelta della modalità di storno dei costi:

Escluse le entrate, cioè. Alla chiusura del mese, i costi verranno ammortizzati sul prezzo di costo per tutti gli elementi, anche se per essi non si riflettono i ricavi.

Tenendo conto di tutte le entrate– questa opzione è selezionata per cancellare i costi per tutti gli articoli per i quali si riflettono le entrate (documento " Implementazione"), e il resto rimane nel conto spese principale, il che potrebbe comportare la mancata chiusura del conto spese alla fine del mese.

Inclusi solo i ricavi derivanti dai servizi di produzione– tenendo conto dei ricavi solo dai servizi di produzione – i costi vengono ammortizzati esclusivamente per le voci della nomenclatura, che riflettono i ricavi dai servizi di produzione (documento “ Fornitura di servizi di produzione»).

Le spese aziendali generali includono:

al conto vendite alla chiusura del mese selezionando la voce “ Nel costo del venduto (costi diretti)".

inclusi in gestione e vengono stornati man mano che i beni vengono ceduti al momento della selezione della voce “B” costo di prodotti, lavori, servizi". In questo modo i costi verranno distribuiti tra costo dei beni prodotti e lavori in corso.

Modalità di allocazione dei costi indiretti

I metodi di allocazione possono essere utili quando tipi diversi di spese richiedono metodi di allocazione diversi, che possono essere dettagliati per reparto e voce di costo. Inoltre, i costi compilati in questo elenco vengono ammortizzati per intero al momento dell'esecuzione dell'operazione. "Chiusura del mese", poiché sono indiretti.

Prendere in considerazione le deviazioni dal costo pianificato

Questa voce è selezionata se è richiesto il controllo dei costi. Nel "fatturato" sul conto 40 puoi vedere gli importi effettivi, pianificati e di differenza.

Calcolare il costo dei prodotti semilavorati

Questa voce viene annotata se il processo produttivo prevede la produzione di semilavorati che necessitano di essere immagazzinati da qualche parte (riflesso su 21 fatture).

Viene calcolato il costo dei servizi alle proprie divisioni

Contrassegniamo questo elemento se sono presenti più dipartimenti che forniscono servizi reciproci. Ad esempio, la presenza di un'officina riparazioni in una fabbrica.

Viene utilizzato il conto 57 “Trasferimenti in transito”.

Selezioniamo la casella se vogliamo che i movimenti si riflettano nel 57esimo conteggio. Ha senso se hai più conti o preleva/deposita contanti da un conto corrente

Vengono formati accantonamenti per rischi su crediti

Formazione di una riserva per Dt 91.02 e Kd 63 per debiti in liquidazioni con clienti sui conti 62.01 e 76.06. La riserva inizia ad accumularsi se il debito non viene rimborsato entro il tempo specificato nel contratto. Se l'accordo non specifica un termine di pagamento, il debito è considerato insoluto dopo il numero di giorni specificato nella politica contabile (“Amministrazione” – “Impostazioni del programma” – “Parametri contabili” – “Termini di pagamento del cliente”).

Viene utilizzata la PBU 18

La contabilità delle entrate e delle spese nella contabilità e nella contabilità fiscale differisce. Se la casella di controllo " Si applica la PBU 18 “Contabilità degli insediamenti nell'organizzazione”.", allora diventa possibile riflettere le attività e passività differite e permanenti utilizzando differenze temporanee e permanenti. Le differenze permanenti danno origine ad attività fiscali permanenti e passività fiscali permanenti; le differenze temporanee danno origine ad attività fiscali differite e passività fiscali differite.

Composizione dei moduli di rendicontazione finanziaria

A questo punto è possibile selezionare la tipologia di moduli (dichiarazioni fiscali, moduli statistici, certificati, ecc.)

Compilazione delle regole di contabilità fiscale in 1C

Riso. 2. Un esempio di compilazione delle regole di contabilità fiscale per una LLC in 1C: Contabilità 8, ed. 3.0

Sistema di tassazione

Questo paragrafo permette di specificare il sistema fiscale, nonché l'uso di regimi speciali. Disponibilità di una tassa commerciale per coloro che effettivamente svolgono determinati tipi di attività in città

Imposta sul reddito

Le aliquote fiscali possono variare per divisioni separate se hanno la possibilità di farlo.

Metodo di ammortamento. Per impostazione predefinita, " Metodo lineare" quote di ammortamento (ovvero lo stesso importo ogni mese per un certo periodo). Il modello non lineare viene utilizzato se è necessario ripagare l'ammortamento più velocemente o più lentamente rispetto al lineare. In questo caso, l'ammortamento viene maturato non per articolo, ma per l'intero gruppo di articoli.

Metodo di rimborso del costo dell'abbigliamento da lavoro e delle attrezzature speciali. Una volta Il metodo di rimborso prevede la cancellazione una tantum dei costi per indumenti da lavoro e attrezzature speciali; se la vita utile è superiore a 12 mesi e l'importo è superiore a 40.000 rubli, alla fine del mese si formerà una differenza temporanea .

Indicato al momento della messa in servizio. Questa opzione consente di scegliere un metodo di rimborso immediato dei costi al momento della messa in funzione di indumenti da lavoro o attrezzature speciali.

Creare riserve per debiti dubbi. La formazione di una riserva per crediti dubbi nella contabilità fiscale è simile alla formazione di una riserva in contabilità. La differenza sta nella percentuale delle entrate che viene accantonata per formare una riserva.

Elenco delle spese dirette. Questo elenco comprende tutti i costi diretti (materiale, manodopera, ammortamento, altro, ecc.) associati alla produzione e alla fornitura di servizi. Sono indicate le regole per la determinazione di tali spese. A differenza delle spese indirette, verranno ammortizzate a fine mese in relazione alla quantità di prodotto venduto.

Gruppi di nomenclatura per la vendita di prodotti e servizi.È necessario creare i dati del gruppo, poiché i gruppi di articoli sono analitici per 20 e 90 account, altrimenti avrai un account secondario vuoto. Se non è necessario tenere traccia dei costi e delle vendite per gruppi di articoli, ne viene comunque creato uno: il gruppo di articoli principale. I ricavi provenienti dai gruppi di prodotti specificati in questo paragrafo saranno inclusi nella sezione della dichiarazione dei redditi come ricavi derivanti dalla vendita di prodotti o servizi.

Procedura per effettuare pagamenti anticipati. Gli anticipi mensili sono pagati da tutti, ad eccezione delle organizzazioni specificate nella clausola 3 dell'art. 286 Codice Fiscale della Federazione Russa. Trimestrale– questa procedura viene utilizzata se la tua organizzazione appartiene alle organizzazioni di bilancio, autonome, senza scopo di lucro e altre di cui alla clausola 3 dell'art. 286 Codice Fiscale della Federazione Russa. Mensile in base al profitto stimato– secondo questa procedura, il pagamento uniforme è determinato dall'utile stimato, il cui importo è calcolato sulla base dei risultati del trimestre precedente. Vengono presi in considerazione gli importi dei pagamenti pagati in precedenza, ma senza un totale cumulativo. Mensile basato sul profitto effettivo – quando si sceglie questo ordine, potrebbero esserci anticipi disomogenei, poiché vengono calcolati tenendo conto di quelli precedentemente pagati, con un totale cumulativo.

I.V.A.

Il presente paragrafo stabilisce le norme relative al mantenimento di una contabilità IVA separata, nonché all'esenzione dall'imposta

Un'organizzazione è esente dal pagamento dell'IVA nel caso previsto dall'art. 145 del Codice Fiscale della Federazione Russa, vale a dire se negli ultimi tre mesi l'importo totale delle entrate derivanti da transazioni con prodotti non soggetti ad accisa non ha superato i 2 milioni di rubli.

Casella di controllo « Viene mantenuta una contabilità separata dell'IVA in entrata" obbligatorio se vengono svolte attività imponibili e non imponibili (o di esportazione). L'IVA si riflette sul conto 19. È inoltre necessario andare su “Amministrazione” – “Impostazioni programma” – “Opzioni contabilità/Impostazioni piano dei conti” – “Contabilità degli importi IVA sui valori acquistati” e selezionare la casella “ Con metodi contabili".

Parametro " Contabilità IVA separata per metodi contabili» sarà utile per le organizzazioni impegnate nell'esportazione o esenti da imposte per determinate attività, se l'analisi dei metodi di contabilità fiscale è importante. Questa casella di controllo consente di scegliere il metodo di contabilità IVA (accettato per detrazione, distribuito, ecc.).

“L’IVA viene addebitata sulla spedizione senza trasferimento di proprietà” – L'IVA matura al momento della spedizione della merce, se il trasferimento avviene con modalità particolari (dopo il pagamento, dopo l'accettazione in contabilità, ecc.).

Indichiamo inoltre la procedura per la registrazione delle fatture per acconti:

Registrare sempre le fatture al ricevimento di un anticipo. Con questa opzione verranno create fatture per anticipi ricevuti per ogni importo ricevuto, ad eccezione degli anticipi accreditati il giorno del ricevimento. Se la spedizione è avvenuta il giorno del pagamento, non verrà creata alcuna fattura anticipata.

Non registrare fatture per anticipi compensati entro 5 giorni di calendario. Viene creata una fattura solo per gli importi anticipati che non sono stati compensati entro 5 giorni dal ricevimento.

Non registrare le fatture degli anticipi liquidati prima della fine del mese. Questa posizione è rilevante solo per gli importi dei pagamenti anticipati che non vengono compensati durante il periodo fiscale (trimestre) in cui sono stati ricevuti.

Non registrare fatture per anticipi (clausola 13, articolo 167 del Codice fiscale della Federazione Russa). Opzione solo per gli enti le cui attività rientrano nel comma 13 dell'art. 167 del Codice Fiscale della Federazione Russa, vale a dire la durata del ciclo produttivo è superiore a 6 mesi.

Imposta sul reddito delle persone fisiche

Si applicano le detrazioni standard:

Cumulativamente durante il periodo fiscale, quelli. La detrazione fiscale standard viene fornita al dipendente negli importi appropriati per ciascun mese del periodo fiscale in modo uniforme.

All'interno del reddito mensile – le detrazioni fiscali standard non si accumulano durante il periodo d'imposta e non sono soggette a somma cumulativa.

Premi assicurativi

Sono stabilite aliquote contributive per tutti gli enti, ad eccezione degli enti indicati all'art. 57 n. 212-FZ. Per loro sono possibili premi assicurativi ridotti.

Aliquota contributo infortuni specificato anche nella legge n. 179-FZ.

Le restanti tasse e relazioni vengono compilate se si tratta di proprietà, trasporti, vendita di prodotti alcolici/accisa, ecc.

Non dimenticare di guardare la sezione “Amministrazione” – “Impostazioni programma” – “Parametri contabili» per verificare i parametri contabili e la funzionalità ( “Amministrazione” – “Impostazioni programma” – “Funzionalità”") affinché il programma funzioni correttamente.

Politica contabile IVA 1C

Parte 2.

Politiche contabili delle organizzazioni in base al sistema fiscale.

Le politiche contabili nel programma di contabilità aziendale 1C 8 devono essere create per ogni anno! Anche se stai copiando la politica contabile dell'anno scorso, assicurati di esaminare tutte le schede e controllarle, poiché se la legislazione cambia e il programma migliora, qualcosa potrebbe cambiare.

ATTENZIONE: Le spese dirette nella scheda “Imposte sul reddito” non vengono copiate quando si copia il principio contabile; devono essere create di nuovo facendo clic sul pulsante “Specifica elenco delle spese dirette” e selezionando l'opzione per copiare dall'anno scorso o, se rifiutato , compilare ai sensi dell'articolo 318 del Codice Fiscale della Federazione Russa. Come impostare correttamente le spese dirette, dice l'articolo .

Prima di impostare la politica contabile, è necessario verificare.

Sistema fiscale semplificato:

1. Quando selezioni l'interruttore "Semplificato", viene visualizzata la scheda del sistema fiscale semplificato, sulla quale selezioniamo "Oggetto di tassazione "Reddito" o "Reddito meno spese".

2. Quando selezioniamo l'oggetto "Reddito", selezioniamo la procedura per riflettere gli anticipi dell'acquirente a fini fiscali. Fissiamo la data per il passaggio al sistema fiscale semplificato e, se prima esisteva un sistema fiscale generale, fissiamo la data per il monitoraggio delle disposizioni del periodo transitorio.

3. Quando selezioniamo l'oggetto "Proventi meno spese", selezioniamo la procedura per riflettere gli anticipi dell'acquirente a fini fiscali. Viene visualizzata una scheda aggiuntiva "Contabilità spese".

4. Questa scheda indica per impostazione predefinita a quali condizioni saranno accettati i costi per materiali, merci e IVA e offre anche l'opportunità di aggiungere condizioni.

Le restanti schede sono compilate in modo simile al sistema fiscale generale.

Sistema fiscale generale:

1. Nella scheda “Informazioni generali”, seleziona il sistema fiscale e il tipo di attività. Se utilizzi gli account 20,23,25,26, devi selezionare il tipo di attività "Produzione di prodotti, esecuzione di lavori, fornitura di servizi". Nel caso del commercio all'ingrosso, se non viene utilizzato nessuno di questi conti e non esiste commercio al dettaglio, non è necessario barrare le caselle. Se vengono selezionate le caselle di controllo appropriate, verranno visualizzate schede aggiuntive per Produzione, UTII e Vendita al dettaglio.

2. In questa scheda selezioniamo il metodo di calcolo dell'ammortamento in NU e indichiamo le aliquote dell'imposta sulla proprietà.

Non è necessario specificare l’aliquota dell’imposta sulla proprietà ogni anno. È necessario aggiungere la voce successiva solo quando si modifica la tariffa, indicando da quale data. Sono inoltre indicati i benefici fiscali e le immobilizzazioni soggette in modo speciale all'imposta sugli immobili.

3. Nella scheda Liquidazioni con controparti possiamo indicare la procedura per la creazione di riserve per crediti dubbi nella contabilità contabile e fiscale e la voce delle entrate e delle spese.

4. La scheda inventario è responsabile della cancellazione delle merci dal magazzino. Se è impostato "Per media", alla chiusura del mese, "Aggiustamento costo articolo" adeguerà il costo in base alla media ponderata. Per FIFO è necessario impostare nei parametri contabili la contabilità per lotti e magazzini.

5. Se nel menu "Impresa" - "Parametri contabili" è incluso il tipo di attività responsabile di 20,23,25,26 conti, nel principio contabile vedremo la scheda "Produzione". In questa scheda impostiamo quali documenti rifletteranno l'implementazione. A prezzi previsti - il documento “Legge sulla fornitura di servizi di produzione”; per le entrate - il documento "Vendite di beni e servizi".

La posizione dell'interruttore "Per volume di produzione" significa che alla chiusura del mese, la distribuzione dei costi diretti tra i gruppi di prodotti per i servizi alle proprie divisioni avverrà in proporzione al numero di servizi forniti, e quando l'interruttore è posizionato "A prezzi pianificati” - in proporzione ai prezzi pianificati.

Il metodo di determinazione dei costi diretti significa che il conto 26 verrà chiuso al conto 90.08 (spese del periodo corrente), ovvero il costo di produzione non aumenterà. In assenza di costi diretti 26, il conto verrà chiuso sul conto 20 o 23 ed è necessario stabilire modalità di distribuzione dei costi indiretti.

Nei metodi di distribuzione indichiamo i conti dei costi indiretti 25 o 26, che necessitano di stabilire una base di distribuzione.

Volume di emissione- la distribuzione è proporzionale al volume dei prodotti fabbricati nel mese corrente e dei servizi forniti, espressi in misure quantitative. Costo di produzione pianificato- distribuzione in proporzione al costo pianificato dei prodotti rilasciati nel mese corrente e dei servizi forniti. Stipendio- la distribuzione è proporzionale al costo della retribuzione dei principali addetti alla produzione. Costi materiali- la distribuzione è proporzionale ai costi materiali riflessi nelle voci di costo con il tipo di inclusione finanziaria Costi materiali.Costi diretti- distribuzione in proporzione ai costi diretti: costi della produzione principale e ausiliaria per la contabilità, costi diretti della produzione principale e ausiliaria, costi diretti della produzione generale per la contabilità fiscale; Voci di costo diretto selezionate- distribuzione proporzionale ai costi diretti secondo le voci di costo indicate in colonna Elenco delle voci di costo.Reddito - distribuzione per gruppi di articoli, che sono: indicati contemporaneamente nel fatturato dei conti 20.23 e nei documenti Vendite di beni e servizi nella scheda “Servizi” (a condizione che nel principio contabile nella scheda “Produzione” la voce “Per fatturato” metodo selezionato per i servizi a terzi) ), sono indicati contemporaneamente nel fatturato del conto 20.23 e nel fatturato del conto 90.02 in corrispondenza del conto 43 (vendite di prodotti), indicati nei documenti Vendite di beni e servizi sul “ Servizi", a condizione che: nel principio contabile nella scheda "Produzione" per i servizi a terzi sia stato selezionato il metodo "Per ricavi"; nel registro siano state compilate le colonne "Conto dei costi diretti" e "Ripartizione dei costi".

6. Nella scheda "release del prodotto". servizi" indichiamo la modalità di contabilizzazione della produzione: il conto 40 (produzione, lavoro, servizi) verrà utilizzato solo se la contabilità viene effettuata al costo pianificato.

Oppure, la produzione si rifletterà immediatamente nel conto 43 (prodotti finiti) e la deviazione del costo pianificato dal costo effettivo sarà inclusa nel costo di produzione, indipendentemente dal metodo di contabilizzazione della produzione. L'ordine di chiusura delle divisioni (ridistribuzioni) può essere selezionato automaticamente utilizzando il secondo metodo contabile.

7. In questa scheda indichiamo che è obbligatorio creare un documento “Inventario WIP” in assenza di produzione e vendita.

8. Il metodo di contabilizzazione delle merci al dettaglio può essere selezionato in base al costo delle merci senza margine commerciale (al costo di acquisizione) o con un margine commerciale (al valore di vendita).

9. Nella scheda "Imposte sul reddito", indichiamo un elenco delle spese dirette ai fini dell'imposta sul reddito (). Quando si copiano i principi contabili, questo elenco viene creato di nuovo per il nuovo anno. Potrebbero accidentalmente esserci registrazioni che interferiranno con la corretta chiusura dei conti 20,23,25,26, poiché all'apertura di questo registro viene visualizzato solo il primo giorno dell'anno di politica contabile. Per vedere tutti i record, per cercare errori nella chiusura del conto 20 in NU, è necessario disabilitare la selezione.

- L'impostazione della politica contabile di un'organizzazione nel programma 1C Accounting 8 edizione 2.0 viene eseguita dopo aver impostato i parametri contabili.

Figura - 1. Modulo per l'impostazione della politica contabile di un'organizzazione.

- Nella scheda "Informazioni generali". vengono selezionate l'organizzazione e la data di inizio del periodo di riferimento per il quale viene stabilito il principio contabile. Viene selezionato un sistema fiscale generale o semplificato. Se l'organizzazione accetta l'UTII, è necessario apporre il flag “L'organizzazione è pagante dell'imposta unica sul reddito figurato (UTI)”. È inoltre necessario impostare i flag appropriati a seconda delle attività dell'organizzazione.

Figura – 2. Scheda "Informazioni generali".

- Nella scheda “Sistema operativo e beni immateriali”.è necessario stabilire un metodo unificato per il calcolo dell'ammortamento sui beni ammortizzabili nella contabilità fiscale. Il metodo selezionato verrà applicato a tutte le immobilizzazioni e alle attività immateriali durante il calcolo dell'ammortamento.

- Quando si installa il metodo lineare, l'importo dell'ammortamento sarà determinato in base al costo originale o corrente dell'immobilizzazione e al tasso di ammortamento, che viene calcolato dalla vita utile della proprietà ammortizzabile.

- Con il metodo non lineare l'ammortamento viene effettuato sul valore residuo dell'immobilizzazione. Quando il valore residuo di un cespite è pari al 20% del suo valore primario, cambia la procedura di calcolo dell'ammortamento. Successivamente il valore residuo del bene ammortizzabile verrà registrato come valore base. Di conseguenza, per determinare l'importo mensile delle detrazioni, il costo base deve essere diviso per il numero di mesi rimanenti fino alla fine della vita di questo cespite.

- Facendo clic sul pulsante “Specifica aliquote fiscali sulla proprietà”, è possibile impostare le aliquote fiscali sulla proprietà e impostare il periodo per il quale sono valide.

Figura - 3. Scheda “Immobilizzazioni e attività immateriali”.

- Nella scheda "Inventario". viene selezionato un metodo per la stima delle scorte " A costi medi" O « FIFO."

Figura - 4. Scheda "Inventari (MPI)".

- Nella scheda "Produzione".è indicata la base per la ripartizione delle spese della produzione principale e ausiliaria per i servizi a clienti terzi e per i servizi alle proprie divisioni: a prezzi pianificati, a ricavi, a prezzi e ricavi pianificati.

- Pulsante " Stabilire metodi per la ripartizione dei costi indiretti" viene stabilito il metodo di distribuzione delle spese generali d'impresa e di produzione. Il metodo è supportato per la contabilizzazione delle spese aziendali generali.

- Il flag "costi diretti" è impostato per tenere conto delle spese aziendali generali. Quando questo flag è selezionato, le spese generali aziendali verranno ammortizzate nello stesso mese in cui si presentano e saranno interamente addebitate alle spese del periodo corrente. Se il flag "costi diretti" non è impostato, le spese aziendali generali verranno distribuite tra il costo dei beni prodotti e i lavori in corso.

Figura – 5. Scheda “Produzione”.

- Nella scheda "Rilascio di prodotti, servizi". Stabiliamo uno dei due metodi di contabilizzazione della produzione:

"Utilizzo del conto 40" - se la contabilità viene effettuata al costo pianificato;

"Senza utilizzare il conto 40" - la deviazione dal costo pianificato verrà inclusa nel costo di produzione, indipendentemente dal metodo di contabilizzazione della produzione.

- Quando si specifica la sequenza di rilavorazione nel calcolo del costo dei prodotti finiti e dei semilavorati, quando l'opzione “ Imposta manualmente",

poi dovrai indicare la sequenza delle divisioni sul “ Impostazione dell'ordine dei reparti per la chiusura dei conti dei costi". Oppure puoi impostarlo sul rilevamento automatico.

Figura – 6. Scheda “Rilascio di prodotti, servizi”.

- Nella scheda "Lavori in corso". indica la modalità di registrazione dei lavori in corso con o senza l'utilizzo del documento Inventario WIP.

- Scheda "Vendita al dettaglio". Per le organizzazioni impegnate nel commercio al dettaglio, è necessario scegliere uno dei metodi di contabilità delle merci nella vendita al dettaglio:

- Quando è impostato il flag "Al valore delle vendite", la contabilità delle merci destinate alla vendita nel commercio al dettaglio verrà tenuta nei conti 41.11 "Merci nel commercio al dettaglio (in ATT al costo di vendita)" e 41.12 "Merci nel commercio al dettaglio (in NTT al costo di vendita) costo di vendita)” ", contabilizzando i margini commerciali sul conto 42 "Margini commerciali". Se si sceglie il metodo "Al costo di acquisizione", le merci verranno contabilizzate nel conto 41.02 "Merci nel commercio al dettaglio (al prezzo di acquisto)".

Figura – 7. Scheda “Vendita al dettaglio”.

- SU Prossimo Scheda "Imposta sul reddito". il segno contabile è stabilito conformemente alla PBU 18/02 “Contabilità per il calcolo dell'imposta sul reddito”. Se si imposta questo flag, le differenze permanenti e temporanee nella valutazione di attività e passività verranno calcolate automaticamente. Questo attributo è impostato per impostazione predefinita, ma può essere modificato poiché, ad esempio, le piccole imprese hanno il diritto di non applicare PBU 18/02.

- Per quelle organizzazioni impegnate nella produzione, è necessario specificare un elenco delle spese dirette sul pulsante "Indica un elenco delle spese dirette", memorizzato nel registro "Metodi per la determinazione delle spese dirette nella contabilità fiscale".

Inoltre, per ciascuna organizzazione è possibile specificare le aliquote fiscali (al bilancio federale, al bilancio di un'entità costituente della Federazione Russa).

- Le organizzazioni che vendono beni e servizi senza IVA o con un'aliquota dello 0% dovrebbero conservare i batch record ai fini dell'IVA. Successivamente è necessario impostare il flag "L'organizzazione effettua vendite senza IVA o con IVA 0%". Di conseguenza, verrà mantenuta una contabilità IVA separata per le operazioni soggette e non imponibili all’IVA. E nella scheda "Senza IVA e 0%" sono indicate ulteriori informazioni.

- Per un'organizzazione, è possibile stabilire una contabilità IVA semplificata senza l'uso di documenti normativi. Per applicare questa modalità nella scheda "IVA".è necessario impostare il flag “Contabilità IVA semplificata”. Quando si utilizza questa modalità, i dati per il registro acquisti e il registro vendite verranno generati durante la registrazione dei documenti. Se l'organizzazione utilizza la contabilità IVA semplificata, i valori delle altre impostazioni in questa scheda non vengono utilizzati.

- Nel programma 1C Accounting 8 è possibile riflettere la spedizione senza trasferimento di proprietà. Questa operazione si riflette nel documento “Vendite di beni e servizi” con la tipologia di operazione “Spedizione senza trasferimento di proprietà”. Affinché l'IVA venga addebitata durante la registrazione di un documento, è necessario impostare il flag "Calcola l'IVA sulla spedizione senza trasferimento di proprietà". Se rimuovi il flag, l'IVA verrà addebitata in un secondo momento: quando la vendita di merci spedite si riflette nel documento "Vendite di merci spedite".

Quindi è necessario indicare la procedura per la registrazione delle fatture per gli anticipi accettati nell'organizzazione.

- In modo che l'organizzazione abbia l'opportunità di concludere contratti in unità convenzionali e gli indicatori totali in moduli stampati di fatture per contratti in cu. e. potrebbe riflettersi in rubli, è necessario nella scheda IVA impostare il flag “Fatture per liquidazioni in y. e. forma in rubli."

- Se nella scheda IVA impostare il flag “Tenere conto delle differenze di importo positivo nel calcolo dell'IVA”, verranno emesse fatture separate per le differenze di importo positivo. E se deselezioni la casella, non verranno scritti.

- Nella scheda “Senza IVA e 0%” è necessario indicare la procedura per il calcolo dell'importo dell'IVA se è impossibile confermare la legalità dell'applicazione dell'aliquota IVA 0%. Questa impostazione verrà utilizzata per impostazione predefinita durante la generazione del documento normativo Conferma dell'aliquota IVA zero.

- Segnalibri “UTII” e “STS”. Se il commercio al dettaglio di un'organizzazione è soggetto all'UTII, viene stabilita un'impostazione corrispondente, che influisce sull'installazione dei conti per la contabilità delle entrate e delle spese derivanti dalle vendite in NTT, se la contabilità viene effettuata ai prezzi di vendita, nonché sul riconoscimento delle entrate dalle vendite quando le entrate provengono da NTT secondo un sistema fiscale semplificato.

- Per le spese imponibili e non tassabili dall'UTII, soggette a distribuzione per tipologia di attività, è necessario selezionare una base di distribuzione dei costi.

- Cliccando sul pulsante “Imposta conti entrate e uscite per attività soggette ad UTII”, è possibile visualizzare e modificare l'elenco dei conti contabili relativi ad attività soggette ad UTII.

- Per le organizzazioni che utilizzano un sistema fiscale semplificato, devono essere fornite le seguenti informazioni:

Oggetto della tassazione del sistema fiscale semplificato:

- Reddito;

— Reddito ridotto dell'importo delle spese. Quindi dovrai impostare la procedura per il riconoscimento delle spese nella scheda "Contabilità delle spese".

- Scheda "Contabilità spese". Per le organizzazioni che applicano il sistema fiscale semplificato e hanno scelto l'oggetto della tassazione “Reddito ridotto dell'importo delle spese”, è necessario impostare la procedura per il riconoscimento delle spese: materiale, spese per l'acquisto di beni, spese per IVA a monte. L'elenco degli eventi (transazioni commerciali) che devono essere eseguiti per riconoscere le spese viene impostato automaticamente. Se necessario, le condizioni per il riconoscimento delle spese possono essere modificate.